医療保険ランキングではここをチェック!

・更新日:2019年2月2日 ・公開日:2017年3月18日

保険料の算出条件

このページでは、30歳、40歳、50歳、60歳の男女別の保険料を掲載しています。

医療保険はさまざまな特約がありますが、できるだけ条件を均一にできるよう次の条件で行っています。

- 入院給付額:1日5,000円

- 入院給付日数:1入院60日

- 特約:先進医療特約のみ

- 保険料払込方法:終身払い

ランキングの決め方

医療保険をランク付けするにあたっては、主に以下のような項目を比較して、総合的におすすめ順でランク付けをしています。

- 主契約の内容

- 特約の内容

- 保険料の金額

- 三大疾病の範囲や入院延長保障の有無

- 保険料払込免除条件の厳しさ

- 一時金特約の給付条件

ランキング表でのチェックポイント!

重要項目「保険料」

医療保険は、価格競争のようなものが起きており、人気の医療保険では保険料がかなり安く設定されています。

保険料だけを決め手にすることはできませんが、あまりにも保険料が高いものはその時点でふるい落としてしまうことができます。

今後は通院の保障も重要に!

医療の進歩によって、入院を短くして通院で治療を継続するということが増えています。

そのため、通院保障特約を付ける医療保険が増えており、その重要度が増しています。

ランキング表内では、通院保障内容の評価をコメント欄の右下に給付条件等を掲載しています。

(表内の「通院保障特約の給付条件等」にマウスを載せてをタップしていただくと詳細が表示されます。)

がんへの備えも兼ねることはできるか

最近の医療保険は、特約でがんに備えるための保障がかなり充実しました。

そのため、医療保険に特約を付けて医療+がんに手厚く備えるという使い方も可能です。

そこで、そのための参考情報として次の3つの内容もあわせて記載しています。

- がん特約等を付けた場合の保険料例

- がん診断一時金特約の給付条件等

- 三大疾病保険料払込免除特約の給付条件等

それぞれ、表内の該当箇所にマウスを載せてをタップしていただくと詳細が表示されます。

病気やケガにそなえるなら!おすすめの医療保険ランキング!

| 保険会社名 商品名 |

保険料 | 【手術給付】 【先進医療保障】 |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 男性 | 女性 | ||||||||||||

| コメント | ||||||||||||||

三井住友海上あいおい生命

|

30歳 | 1,858円 | 1,883円 | 【手術給付】 入院中:5万円 外来時:2.5万円 放射線治療:5万円 集中治療給付:10万円 【先進医療】 通算:2,000万円 実費分:交通費+宿泊費 |

||||||||||

| 40歳 | 2,423円 | 2,163円 | ||||||||||||

| 50歳 | 3,308円 | 2,788円 | ||||||||||||

| 60歳 | 4,788円 | 3,843円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:100万円 |

|||||||||||||

オリックス生命

|

30歳 | 1,582円 | 1,707円 | 【手術給付】 入院中:10万円 外来:2.5万円 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 2,187円 | 2,022円 | ||||||||||||

| 50歳 | 3,172円 | 2,772円 | ||||||||||||

| 60歳 | 4,677円 | 4,007円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:100万円 |

|||||||||||||

チューリッヒ生命

|

30歳 | 1,557円 | 1,587円 | 【手術給付】 入院中:5万円 外来時:5万円 (放射線治療も含む) 【先進医療】 通算:2,000万円 一時金:15万円 |

||||||||||

| 40歳 | 2,062円 | 1,797円 | ||||||||||||

| 50歳 | 2,797円 | 2,362円 | ||||||||||||

| 60歳 | 3,932円 | 3,327円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:50万円 |

|||||||||||||

メットライフ生命

|

30歳 | 1,577円 | 1,632円 | 【手術給付】 入院中:10万円 外来時:2.5万円 放射線治療:10万円 骨髄ドナー:5万円 【先進医療】 通算:2,000万円 一時金:5万円 |

||||||||||

| 40歳 | 2,102円 | 1,957円 | ||||||||||||

| 50歳 | 3,062円 | 2,597円 | ||||||||||||

| 60歳 | 4,512円 | 3,582円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・三大疾病一時金:100万円 |

|||||||||||||

メディケア生命

|

30歳 | 1,815円 | 1,820円 | 【手術給付】 <入院中> 【Ⅰ型】一律2.5万円 【Ⅱ型】5、10、20万円 <外来> 一律2.5万円 【先進医療】 通算:2,000万円 一時金:5万円 |

||||||||||

| 40歳 | 2,475円 | 2,285円 | ||||||||||||

| 50歳 | 3,575円 | 3,205円 | ||||||||||||

| 60歳 | 5,280円 | 4,730円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:100万円 |

|||||||||||||

東京海上日動あんしん生命

|

30歳 | 1,409円 | 1,469円 | 【手術給付】 入院中:5万円 外来:2.5万円 放射線治療:5万円 骨髄ドナー:5万円 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 1,914円 | 1,669円 | ||||||||||||

| 50歳 | 2,734円 | 2,234円 | ||||||||||||

| 60歳 | 4,024円 | 3,234円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:100万円 |

|||||||||||||

朝日生命

|

30歳 | 1,621円 | 1,791円 | 【手術給付】 入院中:2.5、5、10、20万円(手術による) 外来時:2.5万円 放射線治療:5万円 【先進医療】 通算:2,000万円 見舞金:技術料の10% |

||||||||||

| 40歳 | 2,246円 | 2,026円 | ||||||||||||

| 50歳 | 3,211円 | 2,631円 | ||||||||||||

| 60歳 | 4,891円 | 3,846円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・七大疾病一時金:100万円 |

|||||||||||||

都道府県民共済

|

30歳 | 2,000円 | 2,000円 | 【手術給付】 手術に応じて 10、5、2.5万円 【先進医療】 通算:150万円 |

||||||||||

| 40歳 | 2,000円 | 2,000円 | ||||||||||||

| 50歳 | 2,000円 | 2,000円 | ||||||||||||

| 60歳 | 2,000円 | 2,000円 | ||||||||||||

FWD富士生命

|

30歳 | 1,569円 | 1,509円 | 【手術給付】 入院中:0、2.5、5、10万円の4タイプから選択 外来:2.5万円 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 2,024円 | 1,824円 | ||||||||||||

| 50歳 | 2,754円 | 2,399円 | ||||||||||||

| 60歳 | 3,834円 | 3,344円 | ||||||||||||

アクサダイレクト生命

|

30歳 | 1,340円 | 1,375円 | 【手術給付】 入院中:5万円 外来:2.5万円 【先進医療】 通算:2,000万円 一時金:10万円 |

||||||||||

| 40歳 | 1,850円 | 1,735円 | ||||||||||||

| 50歳 | 2,735円 | 2,415円 | ||||||||||||

| 60歳 | 4,275円 | 3,490円 | ||||||||||||

| 【11位】 ネオファースト生命

|

30歳 | 1,804円 | 1,979円 | 【手術給付】 ・入院中 2~40万円の範囲で設定 ・外来 1~20万円の範囲で設定 (放射線治療も含む) 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 2,415円 | 2,287円 | ||||||||||||

| 50歳 | 3,360円 | 2,943円 | ||||||||||||

| 60歳 | 4,769円 | 4,022円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:50万円 |

|||||||||||||

| 【12位】 マニュライフ生命 こだわり医療保険

|

30歳 | 1,801円 | 2,126円 | 【手術給付】 入院中:10万円 外来:5万円 放射線治療:5万円 骨髄移植:5万円 集中治療:5万円 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 2,456円 | 2,476円 | ||||||||||||

| 50歳 | 3,561円 | 3,306円 | ||||||||||||

| 60歳 | 5,130円 | 4,623円 | ||||||||||||

| 【13位】 損保ジャパン日本興亜ひまわり生命

|

30歳 | 加入不可 | 1,792円 | 【手術給付】 以下の2タイプから選択 【Ⅰ型】 2.5、5、10、20万円 【Ⅱ型】 一律2.5万円 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 2,057円 | 2,129円 | ||||||||||||

| 50歳 | 2,957円 | 2,777円 | ||||||||||||

| 60歳 | 4,307円 | 3,746円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:100万円 |

|||||||||||||

| 【14位】 アフラック

|

30歳 | 1,524円 | 1,519円 | 【手術給付】 入院中:20万円、5万円 (内容による) 外来:2.5万円 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 1,979円 | 1,794円 | ||||||||||||

| 50歳 | 2,924円 | 2,589円 | ||||||||||||

| 60歳 | 4,499円 | 3,814円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・三大疾病一時金:100万円 |

|||||||||||||

| 【15位】 富士火災 みんなの健保2

|

30歳 | 2,450円 | 2,640円 | 【手術給付】 入院中:6万円 外来時:1.5万円 【先進医療】 通算:1,000万円 |

||||||||||

| 40歳 | 3,520円 | 3,260円 | ||||||||||||

| 50歳 | 6,270円 | 4,680円 | ||||||||||||

| 60歳 | 12,740円 | 8,370円 | ||||||||||||

| 【16位】 オリックス生命 Relief W

|

30歳 | 3,767円 | 3,332円 | 【手術給付】 入院中:10万円 外来時:10万円 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 5,487円 | 4,452円 | ||||||||||||

| 50歳 | 8,412円 | 6,542円 | ||||||||||||

| 60歳 | 13,467円 | 10,212円 | ||||||||||||

| 【17位】 東京海上日動あんしん生命

|

30歳 | 3,399円 | 3,104円 | 【手術給付】 入院中:5万円 外来:2.5万円 放射線治療:5万円 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 3,859円 | 3,149円 | ||||||||||||

| 50歳 | 5,544円 | 4,874円 | ||||||||||||

| 60歳 | 8,224円 | 8,039円 | ||||||||||||

| 【18位】 楽天生命

|

30歳 | 1,413円 | 1,498円 | 【手術給付】 入院中:2.5万円・5万円(手術による) 外来時:対象外 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 1,923円 | 1,763円 | ||||||||||||

| 50歳 | 2,683円 | 2,318円 | ||||||||||||

| 60歳 | 3,703円 | 3,168円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・通院給付:無し ・がん診断一時金:100万円 |

|||||||||||||

| 【19位】 アクサ生命 「一生保障」の

|

30歳 | 1,838円 | 1,818円 | 【手術給付】 手術に応じて 20、10、5万円 【先進医療】 通算:2,000万円 一時金:15万円 |

||||||||||

| 40歳 | 2,458円 | 2,228円 | ||||||||||||

| 50歳 | 3,408円 | 2,908円 | ||||||||||||

| 60歳 | 4,898円 | 4,198円 | ||||||||||||

| 【20位】 JA共済

|

30歳 | 3,883円 | 3,933円 | 【手術給付】 手術に応じて 20、10、5万円 対象:約140種類 【先進医療】 通算:1,000万円まで 一時金:技術料の10% |

||||||||||

| 40歳 | 5,153円 | 4,938円 | ||||||||||||

| 50歳 | 7,108円 | 6,424円 | ||||||||||||

| 60歳 | 9,963円 | 8,794円 | ||||||||||||

| 【21位】 ソニー損保 SURE

|

30歳 | 2,027円 | 1,912円 | 【入院中】 がん:20万円 がん以外:5万円 【外来】 対象外 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 2,737円 | 2,477円 | ||||||||||||

| 50歳 | 3,877円 | 3,382円 | ||||||||||||

| 60歳 | 5,522円 | 4,702円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:100万円 |

|||||||||||||

| 【22位】 ライフネット生命

|

30歳 | 1,470円 | 1,463円 | 【手術給付】 入院中:5万円 外来:対象外 【先進医療】 通算:2,000万円 |

||||||||||

| 40歳 | 2,000円 | 1,807円 | ||||||||||||

| 50歳 | 2,721円 | 2,357円 | ||||||||||||

| 60歳 | 3,690円 | 3,137円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・通院給付:無し ・がん診断一時金:50万円 |

|||||||||||||

| 【23位】 エイチ・エス・ライフ少額短期保険 まとめて安心保険

|

30歳 | 1,648円 | 2,058円 | 手術に応じて 20、10、5万円 【先進医療】 保障対象外 |

||||||||||

| 40歳 | 1,895円 | 1,908円 | ||||||||||||

| 50歳 | 2,402円 | 2,324円 | ||||||||||||

| 60歳 | 3,662円 | 3,084円 | ||||||||||||

| 参考 | がん特約等付きの保険料例がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:20万円 |

|||||||||||||

| 【24位】 全労済

|

30歳 | 2,270円 | 2,290円 | 【手術給付】 入院中:5万円 外来:5万円 【先進医療】 保障対象外 |

||||||||||

| 40歳 | 2,960円 | 2,950円 | ||||||||||||

| 50歳 | 4,000円 | 4,020円 | ||||||||||||

| 60歳 | 5,570円 | 5,650円 | ||||||||||||

| 【25位】 COOP共済 コープ共済

|

30歳 | 2,425円 | 2,250円 | 【手術給付】 入院中:20、10、5万円 外来時:対象外 【先進医療】 保障対象外 |

||||||||||

| 40歳 | 3,315円 | 2,755円 | ||||||||||||

| 50歳 | 4,690円 | 3,715円 | ||||||||||||

| 60歳 | 6,985円 | 5,345円 | ||||||||||||

| 【26位】 楽天生命

|

30歳 | 795円 | 800円 | 【手術給付】 無し 【先進医療】 保障対象外 |

||||||||||

| 40歳 | 1,135円 | 1,150円 | ||||||||||||

| 50歳 | 1,670円 | 1,740円 | ||||||||||||

| 60歳 | 2,570円 | 2,760円 | ||||||||||||

| 【27位】 楽天生命

|

30歳 | 1,522円 | 1,562円 | 【手術給付】 無し 【先進医療】 通算2,000万円 |

||||||||||

| 40歳 | 1,972円 | 1,792円 | ||||||||||||

| 50歳 | 2,652円 | 2,252円 | ||||||||||||

| 60歳 | 3,592円 | 2,892円 | ||||||||||||

| 【28位】 住友生命 ドクターGO

|

30歳 | 8,395円 | 8,265円 | 【入院時】 がん:10、20万円 がん以外:5、10万円 【外来】 2.5万円 放射線治療:5万円 【先進医療】 通算:2,000万円 一時金:技術料の10% |

||||||||||

| 40歳 | 11,040円 | 10,165円 | ||||||||||||

| 50歳 | 15,120円 | 13,370円 | ||||||||||||

| 60歳 | 20,890円 | 18,450円 | ||||||||||||

| 【29位】 太陽生命 保険組曲Best

|

30歳 | 7,214円 | 9,535円 | 【手術給付】 入院中:20万円 外来時:5万円 【先進医療】 保障対象外 |

||||||||||

| 40歳 | 12,242円 | 11,727円 | ||||||||||||

| 50歳 | 14,223円 | 10,255円 | ||||||||||||

| 60歳 | 28,108円 | 17,544円 | ||||||||||||

良い医療保険と出会うために知っておきたい6つのポイント!

さて、ここからは、ご自分に合う医療保険を具体的に検討していく際に役立つ6つのポイントをご説明していきます。

もう少し絞りたかったのですが、「これは知っておいてほしい!」という外せないポイントをまとめたら6個になりました。

流し読みでも構わないので、サーっと目を通していただけると、ご自分がどんな医療保険を選んで行けば良いかが分かるはずです。

(以下のタイトルをクリックしていただければ各ポイントに飛ぶことができます。)

- 終身タイプの医療保険にしよう

- 「老後が近づいてから入れば良い」では危ない

- 医療保険1つで「がん」にも備えたいのかどうか

- 職業別の入院給付額の考え方

- 入院延長保障の必要性の考え方

- 「お祝い金」特約は付けない方が良い

ポイント1終身タイプの医療保険にしよう

1つ目のポイントは、終身タイプの医療保険にするということです。

医療保険に限らず生命保険には次の2つのタイプがあります。

- 定期タイプ

- 終身タイプ

「定期タイプ」は、1年や5年、10年などの限られた期間のみを保障する保険です。

保険の終了時期が来たら、その時点で保険料を再計算して更新をすることができます。

「終身タイプ」は、加入者が亡くなるまで、すなわち一生保障が続くタイプです。

加入時点の年齢で保険料を計算して、その保険料を一生、または決められた年齢(65歳が多い)まで払い続けます。

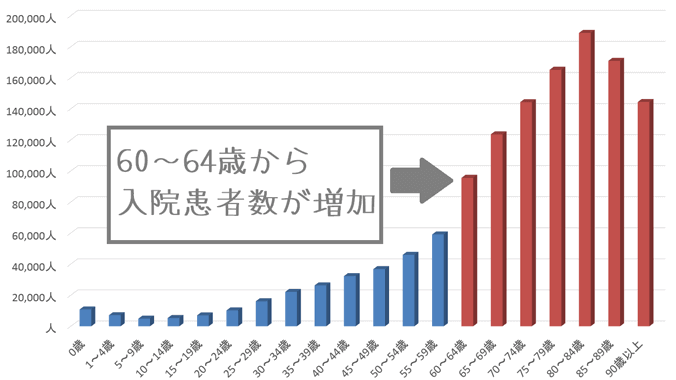

本当に医療保険が必要なのは老後になってから!

何故、医療保険は終身タイプにする必要があるのかというと、医療保険の出番が増えるのは老後になってからだからです。

これは、厚生労働省の統計調査を見れば明らかです。

60歳頃から入院患者数は一気に増えていきます。

【出典】厚生労働省『平成26年患者調査の概況』

このように、医療保険は老後に本当の出番がやってきます。

ただ、この老後の本番を迎えた際に、定期タイプでは次のような問題があります。

- 80歳頃から保険を更新できなくなるものが多い

- 50歳以降の更新の際に保険料が一気に高額になる

この2つは終身タイプの医療保険であれば起こらない問題です。

そのため、老後の保障としては保障が一生涯続く「終身タイプ」を選んでおく必要があります。

ポイント2「老後が近づいてから入れば良い」では危ない

「ポイント1」でご紹介したグラフをみて、次のように思う方もいらっしゃるかもしれません。

老後に医療保険が必要になるのなら、若いうちから入ってるんじゃなくて、老後が近づいてから保険に入れば良いんじゃないの?

その方が保険料も無駄にならなそうだし。

お気持ちは分かります。

でも、それではダメなんです。

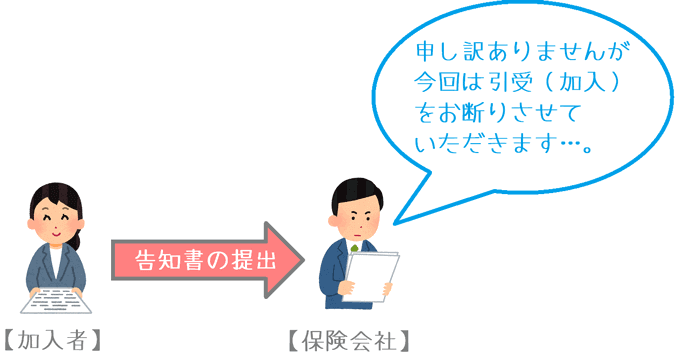

老後を迎える直前に医療保険に入ろうと思っても、加入を断られる可能性があるんです!

老後には保険に入れない可能性がある

そもそも論ですが、老後を控えた50代くらいになると保険に入れなくなる可能性が高くなってきます。

その理由は、健康状態の問題によってです。

医療保険加入時には過去5年の病歴、過去2年の手術歴、過去3か月の通院歴などを告知する必要があります。

50代くらいの方だと血圧値を下げる薬を飲んでいる方も多いと思いますが、その薬の事も告知しなければいけません。

また、健康診断での「要治療」等も告知が必要です。

薬を飲んでいたり、「要治療」があったりしたら必ず医療保険に入れないというわけではありませんが、告知する内容によっては「謝絶」と言って、加入を断られる可能性もあります。

私は30代ですが、健康診断でLDLコレステロールの値が基準値を超えていたことが原因で、保険加入にとても苦労しました。

謝絶された経験もありますが、謝絶はとてもへこみます…。

また、私の母も50代で胃がんを経験したので、5年経って完治した後でも通常の医療保険には加入できませんでした。

(病歴があっても入れる「引き受け基準緩和型」の医療保険に加入しました。)

50代等の方でも健康診断の結果が素晴らしければ問題はありません。

ただ、そうでない場合には加入を断られる可能性があるというのはぜひ知っておいてほしいです。

若い内の加入の方が保険料は安い

また、若い内から加入しておいた方が支払う保険料の総額は安くなります。

生命保険には、一定年齢までに保険料全額分を払い終える制度があります。

医療保険で多いのは「65歳保険料払込完了」といって、65歳までに一生分の保険料を払い終えるというものです。

65歳までに支払う保険料の総額を、30歳・40歳・50歳それぞれの時点で加入した場合を比べてみると次のようになります。

| 保険名 | 三井住友海上あいおい生命 『&LIFE終身医療保険Aプラス』 |

||

|---|---|---|---|

| 加入年齢 | 30歳加入 | 40歳加入 | 50歳加入 |

| 毎月の保険料 | 2,255円 | 3,365円 | 5,955円 |

| 65歳までに支払う 保険料の総額 |

947,100円 | 1,009,500円 | 1,071,900円 |

65歳までに支払う保険料総額を比べてみると、30歳で加入した場合が最も安いという結果になりました。

当然ながら、20代で加入すれば保険料総額はさらに安くなります。

このように、若い内に終身タイプの医療保険に入っておくことで、後から保険に入れなくなるという心配もなくなり、支払う保険料も安く済むようになります。

ポイント3医療保険1つで「がん」にも備えたいのかどうか

3つ目のポイントは「がん」への備えをどう考えるかです。

病気への備えを考えた際、がんへの備えは外すことができません。

その際、「医療保険だけ」でがんにも備えるのか、「医療保険+がん保険」で備えるのかという点を考えます。

どちらを選ぶのかは人それぞれの考え方によりますが、どちらを選ぶかで、医療保険に付ける保障が変わってきます。

医療保険だけでがんにも備える場合につけておきたい保障

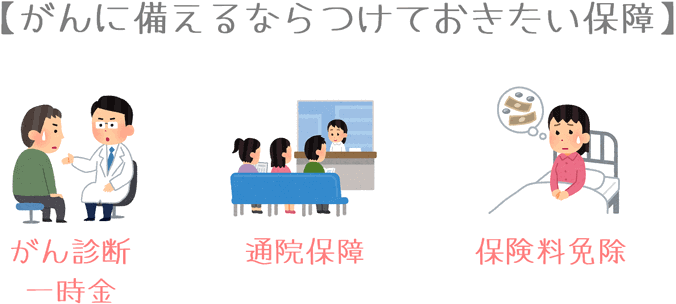

医療保険だけでがんに備えるなら、がん保障に関する特約を付けておきたいです。

医療保険で基本となる「入院給付」「手術給付」「先進医療給付」に加えて、次の3つの特約を付けておけると安心感が高まります。

- がん診断給付金(一時金)特約(または三大疾病給付金)

- 通院保障特約

- 三大疾病保険料払込み免除特約

この組み合わせなら、がんになった際にまとまった給付金を受け取ることができ、通院時の保障もあり、保険料も免除になります。

また、手術給付に「放射線治療」が含まれているものであればなお安心です。

医療保険+がん保険でがんに備える場合につけておきたい保障

医療保険とがん保険の2つでがんに備える場合、医療保険の保障は基本的なもので良いでしょう。

医療保険の基本的な保障とは、次のようなものです。

- 入院給付

- 手術給付

- 先進医療給付

- 三大疾病保険料払込み免除特約

「三大疾病保険料払込み免除特約」を付けておくことで、万一がんになった際に、医療保険の保険料負担も軽減することができます。

これに、がん保険を加えれば、がんとそれ以外の疾病に十分備えることができます。

それぞれの場合のメリットデメリット

医療保険だけでがんに備える場合と、医療保険+がん保険で備える場合のそれぞれのメリット・デメリットを比べてみると次のようになります。

| メリット | デメリット | |

|---|---|---|

| 医療保険のみ | ・保険料を節約できる ・他の疾病が理由で保険料免除になった場合、がん特約の分も免除される ・保険金請求が1回で済む |

・一時金の給付条件ががん保険より若干厳しい場合が多い ・設定できる一時金の上限ががん保険より低い場合が多い ・上皮内新生物(初期がん)が対象になるかどうかが特約によって異なる |

| 医療保険 + がん保険 |

・がん保険の方が、一時金の条件ががん特約より優しい場合がある ・一時金の上限額が高い場合が多い ・「がん」で入院した際に医療保険とがん保険の2つから給付が受けられる |

・2つ保険に入る分保険料が高くなる ・がん以外の重い疾病になっても、がん保険の保険料は免除されない ・保険金請求を2回しないといけない |

どちらを選ぶかは、完全に個人の好みとなりますが、親族にがん経験者がいて少しでも不安があるなら「医療保険+がん保険」で手厚く備えておいた方が安心感があります。

実際に、私は親族にがん経験者が多いため「医療保険+がん保険」でがんに備えています。

(父も母も祖母もがんになりました。改めて書いてみると多いですね…。)

ただもちろん、医療保険のがん特約ではがんに備えられないというわけではありません。

支払える保険料額や、がんにどの程度まで手厚く備えたいかでどちらを選ぶかを決めてみると良いでしょう。

ポイント4職業別の入院給付額の考え方

4つ目のポイントは、職業別の1日あたりの入院給付金額の考え方です。

多くの医療保険で、入院給付金額はおおむね次の3つのような範囲で選ぶ場合が多いです。

- 1日5,000円

- 1日10,000円

- 1日15,000円

(ホームページやパンフレットでは15,000円が書かれていない場合もありますが多くの医療保険で選べますし、さらに高額に設定できるものや、金額を自由に決められれるものもあります。)

このどれを選ぶかですが、職業を基準に考えると次のようになります。

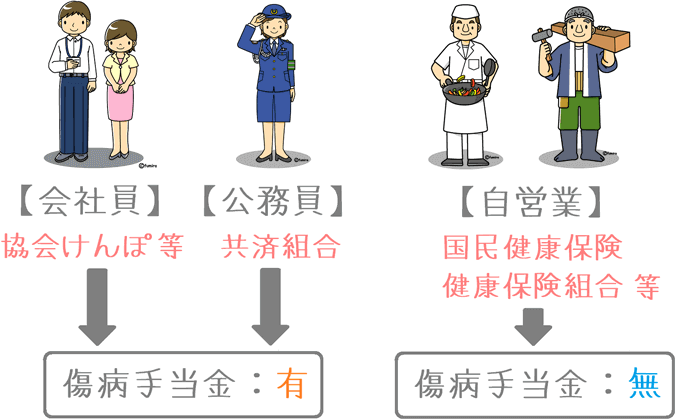

- 会社員や公務員の方:5,000円または10,000円

- 自営業の方:10,000円または15,000円

会社員や公務員の方は最低限5,000円からで、10,000円あれば安心できます。

自営業の方は少し多くて最低限10,000円で、15,000円あれば安心です。

入院給付で備えるのは入院時の自己負担額

入院給付で備えるのは、入院時に健康保険が適用にならない自己負担部分に対してです。

具体的には、次の3つの費用になります。

- 健康保険の3割負担部分

- 食事代

- 差額ベッド代

この3つの自己負担額を考えた場合に、それぞれの職業で上記の金額が目安となります。

(金額の内訳は健康保険を考慮した医療保険の入院給付金額の決め方でご紹介しています。)

会社員と自営業の金額の差は「傷病手当金」制度のため

先ほどの金額で、会社員の方と自営業の方に違いがあるのは「傷病手当金制度」の有無によるものです。

傷病手当金とは、会社員や公務員の方が加入している健康保険に存在する公的保障です。

ざっくりと説明すると、病気などが原因で会社を引き続き4日以上休んだ場合に、1日分のお給料の2/3が給付される制度です。

傷病手当金は、会社員等の方が働けない間の休業補償の役割をします。

非常に重要な制度ですが、自営業の方が加入している「国民健康保険」にはこの傷病手当金制度がありません。

傷病手当金制度がないため、自営業の方は働けない間は収入が絶たれてしまいます。

その間の休業保障として、自営業の方は入院給付額を多めにしておく必要があるのです。

ポイント5入院延長保障の必要性の考え方

5つ目のポイントは、特定の疾病を対象とした入院延長保障の必要性です。

医療保険のパンフレットを見ていると次のような文言を目にすることがあります。

「三大疾病での入院日数を無制限に延長!」

「七大生活習慣病での入院日数を無制限に延長!」

これらは、がんや脳卒中、急性心筋梗塞などの特定の病気で入院した場合に入院給付の保障日数を延長するというものです。

この延長保障は、基本保障に含まれていたり、特約で付けられたりと各医療保険によって違いがあります。

なお、「三大疾病」や「七大生活習慣病(または七大疾病)」と言った場合には、保険会社によって細かい違いはありますが主に次のものを指します。

三大疾病や七大生活習慣病の例

| 疾病名称 | 七大生活習慣病 (または七大疾病) |

三大疾病 |

|---|---|---|

| がん | ○ | ○ |

| 心疾患 (急性心筋梗塞) |

○ | ○ |

| 脳血管疾患 (脳卒中) |

○ | ○ |

| 糖尿病 | ○ | × |

| 腎疾患 (慢性腎不全) |

○ | × |

| 肝疾患 | ○ | × |

| 高血圧性疾患 | ○ | × |

入院延長保障は、こういった疾病での入院保障日数を延長するものですが、延長のされ方は保険会社によって異なりおおむね次の3通りあります。

(医療保険によって、3つのパターンから選べる場合もありますし、どれか1つのパターンかが決まっている場合もあります。)

- 七大疾病すべてを日数無制限保障するもの

- 三大疾病は無制限で、残りの四大疾病は保障日数を+60日延長するもの

- 三大疾病のみ日数無制限保障するもの

この場合1の「七大疾病全てを日数無制限保障」が最も保障としては手厚いですが、その分保険料も一番高くなります。

でも、本当に最も手厚い七大疾病の長期保障を付ける必要はあるのでしょうか?

その答えは、各疾病での平均入院日数を見てみると分かります。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 | ○大疾病への該当 | |

|---|---|---|---|

| 悪性新生物(がん) | 19.9日 | 七 大 疾 病 |

三 大 疾 病 |

| 心疾患(高血圧性のものを除く) | 20.3日 | ||

| 脳血管疾患 | 89.5日 | ||

| 糖尿病 | 35.5日 | ||

| 慢性腎不全 | 62.9日 | ||

| 肝疾患 | 25.8日 | ||

| 高血圧性疾患 | 60.5日 | ||

出典:厚生労働省『平成26年(2014)患者調査の概況』

ご覧いただくと分かるとおり、七大疾病で最も平均入院日数が長いのは、脳血管疾患の89.5日となっています。

それ以外の疾病は、20日~60日前後です。

このことから言えるのは、全ての疾病で無制限保障を付ける必要はないということです。

脳血管疾患を含む「三大疾病」が無制限保障になっていれば十分と言えます。

七大疾病全てを「無制限保障」にすると、特約料金も高くなります。

三大疾病を無制限保障にするか、三大疾病は無制限保障で残り4大疾病を+60日保障くらいで十分です。

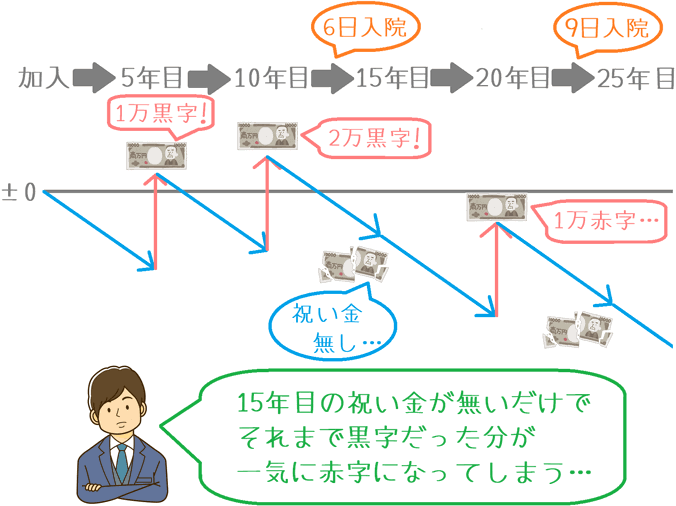

ポイント6「お祝い金」特約は付けない方が良い

最後の6つ目のポイントは、「お祝い金」の特約は付けない、ということです。

医療保険によっては「お祝い金特約」を付けられるものがあります。

これは、5年間等の一定期間給付金を受け取らなかった場合に、ボーナスとしてお祝い金を給付する、というものです。

ただ、お祝い金特約は付けない方が良いです。

その理由は、お祝い金特約は、保険料を多めに支払い、あとでその分を受け取っているに過ぎないからです。

自分にお祝いを払うために、毎月の保険料負担が重くなってしまいます。

お祝い金特約は損をすることが多い

お祝い金特約の給付条件は、5年間等の一定期間の間に給付金を受け取らない(保険を使わない)ことです。

年齢や保険会社によって異なりますが、5万円のお祝い金を受け取るためには、5年間で約4万円分の特約料を支払う必要があります。

お祝い金を受け取れれば1万円得をしますが、受け取れなければ特約料の4万円分損をします。

お祝い金を一回受け取れないだけで、それまで得した分が吹っ飛んでしまうのです!

このように、祝い金を受け取れないとそれまでの黒字が一気に吹き飛んでしまいます。

受け取れなかった分の特約料は保険会社の利益となります。

もちろん、ほとんど保険を使わずに祝い金を受け取り続けられれば損はしませんが、そうなるかは誰にもわかりません。

そのため、祝い金特約を付けることはおすすめしません。

どうしても祝い金特約を付けたい場合は?

もし、祝い金特約を付けたい場合は、メットライフ生命の「フレキシィ S」が良いです。

フレキシィ Sは、祝い金を3回受け取れば特約料1回分をほぼ全額回収できます。

そのため、祝い金特約の中でも比較的払い損になりにくいです。

保険料の安さで絞って保障内容を比較してみると選びやすい

医療保険の保険料は、この5年くらいでかなり安くなり、保障内容も進化しました。

私が初めて医療保険に加入した2012年と比べても、保障内容が充実したのに保険料がほとんど変わっていなかったりと、1つの保障に対しての保険料が安くなっています。

また、保険料を一生涯支払う終身払いの場合、保険料の安さはほぼ最低水準まで下がっているように感じます。

そのため、現状、保険料が最低水準にある医療保険はある程度横並びとなっています。

ただ、保険料は最低水準の同じところに横並びになっていたとしても、その保障内容には結構違いがあります。

- 長期入院への保障を特に厚い

- がんに手厚い

- ストレス性疾患への保障を重視

このように、医療保険ごとに特色があります。

そのため、ある程度医療保険を絞る場合には、まず保険料が安いものを3つ4つ程度ピックアップして、それらの保障内容を見比べてみると良いです。

そうすると、保険商品ごとの違いが見えてきます。

もしどれにするか決めかねる場合は

どの医療保険にするか決めかねる場合には、専門家に相談して意見を聞いてみるというのも1つの方法です。

実は私も、初めて医療保険とがん保険に加入した際には、そうやって自分以外の人の意見を参考にしながら医療保険を比較しました。

そうすることで、自分だけでは気が付かなかった違いに気づかせてもらえたり、入りたいものを絞れたりしました。

医療保険は老後が本番!

先ほど、ポイント1の中でもご説明しましたが、医療保険は老後の出番が本番となります。

老後を迎えるまでは入院する機会も少ないため、その必要性に気づかず、加入が後回しになりがちです。

でも、ずっと後回しにしたまま年を重ねてしまうと、本当に医療保険が必要な時にはもう加入が難しい、という事態に陥りがちです。

そうならないためにも、ぜひ気が付いた時点で医療保険の検討をしたいです。

終身タイプの医療保険は、一度加入したら自分が亡くなるまで人生を共にするものです。

ぜひ、じっくりと比較検討してみて、納得できる良い医療保険に加入してください。

そうすることが、加入後や、いざ医療保険を使うことになったときの安心につながります。

このサイトが、あなたの大切な医療保険選びに少しでもお役に立てれば幸いです。

【参考】私が医療保険を選んだ際の流れを紹介します

医療保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

- 家を買うから保険のことも考えたい…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

なお、私は数多く相談してみた結果、保険見直し本舗で医療保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の医療保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる医療保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に医療保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が医療保険加入前に利用した『無料の保険相談』ランキング!

医療保険加入前に知っておいてほしいポイント!

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険加入時に医師の診断は必要?

医療保険を申し込む際には医師による診断を受ける必要はあるのでしょうか?医師による診察の有無と、健康状態に関する加入時の注意点をご紹介します。

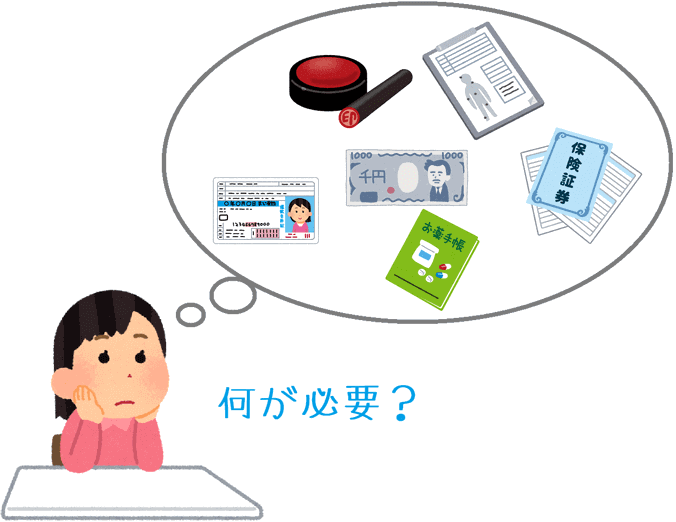

医療保険の相談・加入には何が必要?

医療保険の相談する際に役に立つ持ち物や、その後、加入申し込みをするときに必要になる持ち物があります。何が必要になるのか具体的にご紹介します。

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!