ネオファースト生命の「ネオdeいりょう」はおすすめですか?

医療保険への加入を考えているんですが、ネオファースト生命の「ネオdeいりょう」ってどうなんでしょうか?

タバコを吸っていないと保険料が安くなると聞いたんですが、そんなことってあるんですか?

あと、おすすめかどうかも教えてもらえると助かります。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

ネオファースト生命はまだあまり馴染みがない生命保険会社ですね。

そんなネオファースト生命の「ネオdeいりょう」ですが、確かにタバコを吸っていないと保険料の割引が受けられます。

しかし、残念ながら、そのタバコを吸わない場合の割引の有無を考慮してもおすすめではありません。

理由は、タバコを吸わない場合の割引を考慮しても、保険料と保障内容のバランスがイマイチとれていない点にあります。

ただそれでも、どのような内容で、喫煙の有無でどのくらい保険料が変わるのかを見ておくと、他の医療保険を検討する際の参考になります。

そこで、「ネオdeいりょう」を検討中の方や、医療保険を探している方に向けて、「ネオdeいりょう」の特徴や保険料、メリット・デメリット等を分かりやすくご紹介します。

それでは、はじめます!

「ネオdeいりょう」の特徴!

- タバコを吸わない場合の「非喫煙者割引」がある

- ただし、割引が適用されても保険料はやや高め

- 先進医療の出費に備える「特定先進医療キャッシュレスサービス」が便利

- 三大疾病の保険料免除条件は厳しめ

- 退院から180日以内に再入院した場合の扱いが厳しい

ネオファースト生命「ネオdeいりょう」の基本情報

![]()

ではまず、「ネオdeいりょう」の加入に関する基本情報をご紹介します。

ネオファースト生命は、聞きなれない会社名ではありますが、第一生命が出資している第一生命グループの保険会社です。

似たような形態だと、住友生命が出資しているメディケア生命があります。

最近は、このように大手生保会社がグループ会社を通じて、保険ショップや通販向けに、従来とは異なる安くて分かりやすい生命保険を販売することが増えてきました。

なお、「ネオdeいりょう」は一部金融機関だと「ネオいりょう」(みずほ銀行)、「医療安心これ1本」(りそな銀行 埼玉りそな銀行 近畿大阪銀行)という名前で扱われています。

さて、そんなネオファースト生命の「ネオdeいりょう」の情報を見ていきましょう。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳まで ・65歳まで ・終身払い |

||

| 加入可能な年齢 | ・20歳~85歳 | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | × | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | 健康相談サービス | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「ネオdeいりょう」保障内容一覧

では、ネオdeいりょうの保障内容を見ていきましょう。

見ていただくと分かるとおり、ネオdeいりょうは主契約が「入院給付」しかなく、あとは特約として付けたり外したりできる自由度の高い保険です。

まずは、一覧表を使って内容をご説明して、その上で補足等があれば次の項目で個別にご説明します。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | ・60日 ・120日 |

・日帰り入院から対象 ・保障期間通算1,095日まで |

|||

| 三大疾病支払日数限度無制限特則 | 三大疾病での支払い日数無制限 | ・1入院:無制限 ・通算:無制限 |

|||

| 特約 保障 |

手術保障特約 | <入院中> 2~40万円の範囲で設定 <外来> 1~20万円の範囲で設定 |

・自分で金額を決められる ・60日間に1回を限度 ・給付金額は定額型 ・放射線治療・骨髄幹手術等も含む |

||

| 先進医療給付金 | 先進医療技術料と同額 | ・技術料分は通算2,000万円まで ・10年ごとに更新 |

|||

| 入院一時給付特約 | 1~20万円の範囲で設定 | ・入院時に一時金を支給 ・日帰り入院から対象 ・通算:50回まで ・退院後180日以内に入院した場合、別の病気でも1回の入院扱いとなり給付は1回のみとなる |

|||

| 抗がん剤治療特約 | 5~30万円の範囲で設定 | ・上皮内新生物(初期がん)も対象 ・入院中・外来を問わない ・給付単位:月に1回 ・通算回数:限度なし |

|||

| がん診断特約 | 10~200万円の範囲で設定 | ・初回及び2回目以降も、上皮内新生物(初期がん)も給付対象 【初回給付条件】 ・がんと診断確定時 【2回目以降の条件】 ・前の給付から2年以上経過後にがん治療を目的として入院したとき |

|||

| 通院特約 | 通院給付 | 2,000~10,000円の範囲で設定 | ・退院後の通院が対象 ・退院後180日以内で30日まで保障 ・「がん(悪性・上皮内)」による通院は退院後5年以内を日数無制限で保障 |

通院一時金 | 0~20,000円の範囲で設定 | ・1通院期間につき1回給付 |

| 治療保障特約 | 入院 | 以下から選択 ・月最大10万円 ・月最大20万円 ・月最大30万円 |

【対象】 ・入院:入院 ・外来:手術・放射線治療等 健康保険の自己負担分を給付するイメージ ・10年更新型 ・10年で通算360万円まで |

||

| 外来 | |||||

| 女性疾病入院特約 | 3,000~20,000円の範囲で設定したものを上乗せ | ・がん(女性特有のものに限らず)、女性特有・女性に多い疾病で入院給付を上乗せ ・給付日数は主契約と同一 ・通算:1,095日まで |

|||

| 特定疾病保険料払込免除特約 (払込み免除) |

以後の保険料の支払い免除 | 【対象】 ・がん(悪性) ・急性心筋梗塞 ・脳卒中 |

|||

主契約(基本保障)でのポイント!

主契約のポイント1入院給付

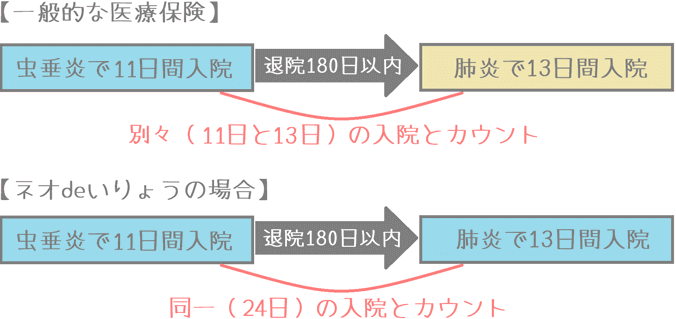

退院後180日以内の入院は同一入院とカウントされる

入院給付の内容そのものは一般的な入院給付の内容となっています。

日帰り入院も対象として、入院1日あたりで設定した金額を給付します。

ただ見落としがちな注意点が、退院から180日以内の再入院の場合です。

一般的な医療保険の場合と、ネオde医療の場合をそれぞれご説明します。

一般的な医療保険の場合

多くの医療保険では、180日以内に同じ病気で入院した場合1回の入院としてカウントされます。

しかし、180日以内でも異なる病気であれば2回の入院とカウントされます。

- 180日以内に同じ病気で入院:1回の入院とカウント

- 180日以内に別の病気で入院:2回の入院とカウント

ネオdeいりょうの場合

ネオdeいりょうでは、退院から180日以内に別の病気で再入院をした場合の扱いが異なります。

退院から180日以内に再入院した場合、別の病気でも引き続いた1回の入院としてカウントされてしまいます。

(なお、180日以内入院理由が「病気」と「ケガ」のように異なっていれば通算されません。)

- 180日以内に同じ病気で入院:1回の入院とカウント

- 180日以内に別の病気で入院:1回の入院とカウント

ネオdeいりょうの入院給付の注意点

このように、別の病気であっても180日以内の入院なら通算されてしまいます。

もし、何度も短期間で入退院を繰り返すようだと、入院給付の1入院あたりの保障日数60日を使い切ってしまうことになるため注意が必要です。

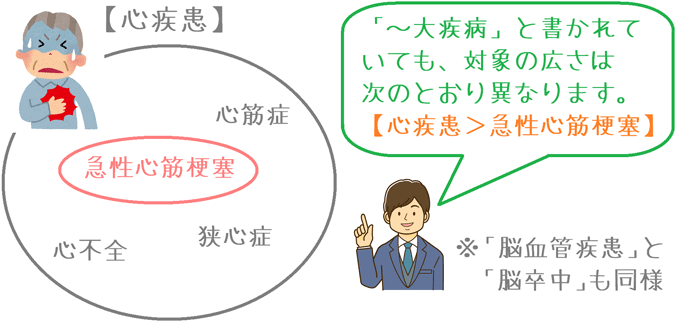

主契約のポイント2三大疾病支払日数限度無制限特則

上皮内新生物(初期がん)も含む、広い範囲の疾病で入院日数が無制限になる

三大疾病支払日数限度無制限特則は、特定の3つの疾病を対象とした入院延長保障です。

この場合の三大疾病とは次の3つを指します。

- がん(悪性新生物・上皮内新生物)

- 心疾患

- 脳血管疾患

この3つの疾病を対象に、1入院あたりの保障日数と、保険期間全体での通算保障日数が無制限となります。

なお、この特則を付けておけば、3大疾病での入院時には前述の「180日以内の再入院での入院回数通算」もカバーできます。

対象が「○○疾患」となっており対象が広い

この特則では、心臓と脳血管に関する疾病が「心疾患」と「脳血管疾患」と指定されています。

これは、同じ三大疾病でも「急性心筋梗塞」と「脳卒中」と指定されている場合に比べて、対象となる疾病の範囲が広いことになります。

心臓の疾病で考えてみると、「急性心筋梗塞」は「心疾患」に含まれる疾病の1つです。

そのため、「ネオdeいりょう」に限らず、三大疾病や七大疾病と言ったときには「○○疾患」と記載しているものの方が、対象範囲が広いことになります。

各特約保障のポイント!

特約保障のポイント1治療保障特約

10年更新型だから保険証の自己負担額の変化に合わせて保障を見直すことができる

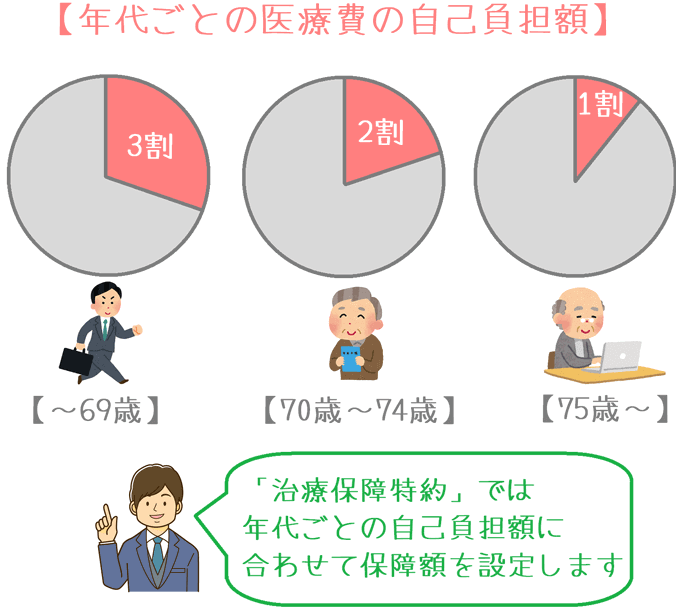

「治療保障特約」は、健康保険証の自己負担額をカバーするための特約です。

特約の内容がちょっと分かりづらいのでご説明します。

まず、この特約が保障対象とするのは次の2つです。

- 入院時:入院費用

- 外来時:手術または放射線治療等

そして、給付金額は入院または外来でかかった費用の1~3割です。

この1~3割という数字なんですが、これは健康保険証の自己負担分の金額と同じです。

健康保険証の負担割合

ここで、簡単に健康保険証の負担割合についてご説明します。

健康保険証は、年齢や所得に応じて自己負担の割合が次のとおり決められいてます。

(以下の例は国民健康保険の例ですが、協会けんぽなどの社会保険でも原則同じです。)

| 年齢 | 自己負担割合 |

|---|---|

| 0~小学校入学前 | 2割負担(小児医療証があれば負担0) |

| 小学校入学後~69歳 | 3割負担 |

| 70~74歳 | 平成19年4月1日以前生まれ:1割または3割(所得による) 平成19年4月2日以降生まれ:2割または3割(所得による) |

| 75歳~ | 1割または3割(所得による) |

このように、年齢によって健康保険証を使った場合の自己負担額は変わります。

健康保険の自己負担額にあわせて保障内容を設定できるように、この特約では特約を自己負担の1割・2割・3割から選ぶことができるようになっています。

なお、この特約では、自己負担割合の変化に合わせて見直しを行えるよう、特約自体が10年更新となっています。

ただし更新のたびに特約料が上がる

10年更新であるため、状況の変化に合わせて特約の内容を変えることができます。

ただし、更新型であるため、更新を行う際にはその時点での年齢を基に特約料が再計算されます。

当然、前回の更新に比べて年齢が上がっている分、特約料も値上げされます。

特約料の値上げ分は3割分の保障を選んだ場合、おおむね1歳年を取るごとに月100~200円特約料が高くなるイメージです。

そのため、更新のたびに1,000円~2,000円特約料が高くなります。

(見直しの際の年齢により値上げ幅が異なります。)

この特約は自己負担を減らすために有効な特約であるとは思いますが、若い内に加入した場合、老後を迎えるまでに何度も更新を挟むのはあまり合理的ではないなと感じます。

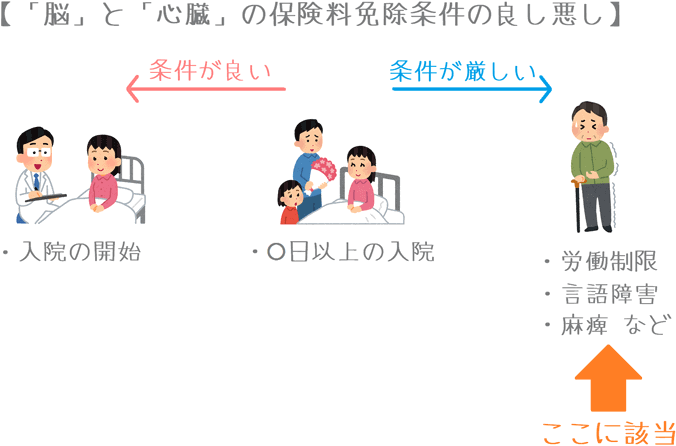

特約保障のポイント2特定疾病保険料払込免除特約(払込み免除)

払込免除の条件はやや厳しい方

「ネオdeいりょう」の特定疾病を対象とした払込免除は、医療保険に特約で付ける払込免除としては適用条件がやや厳しい方です。

適用条件は?

払込免除の適用条件は、次の特定疾病を対象としています。

(なお、入院給付の三大疾病とは異なり、範囲が狭いです。)

| 疾病名称 | 適用条件 |

|---|---|

| がん (悪性新生物) |

診断確定された時点 |

| 急性心筋梗塞 | 「公的医療保険対象のの手術を受けた」 または 「30日以上の労働制限状態と診断」 |

| 脳卒中 | 「公的医療保険対象のの手術を受けた」 または 「30日以上の言語障害、運動失調、麻痺等と診断」 |

がんについては、悪性新生物しか対象とならないのは多くの医療保険での一般的な条件です

(唯一、メディケア生命の「メディフィットA」だけが「上皮内新生物」も対象となります。)

心臓と脳血管は、対象が「急性心筋梗塞」と「脳卒中」に限定されており範囲が狭いです。

また、適用条件に「30日以上の労働制限」と「30日以上の言語障害等」がある点でも、条件が厳しいといえます。

ただし、労働制限や言語障害の条件が付く医療保険では、通常60日以上を条件としているため、そうしたものに比べればまだ緩やかな方です。

(とはいえ、チューリッヒ生命の「終身医療保険プレミアムDX」や朝日生命の「スマイルメディカルネクストα」は「入院開始」が条件であるため、それらの方が条件は緩やかです。)

「ネオdeいりょう」の年齢・性別ごと・喫煙の有無別の保険料

ここからは、「ネオdeいりょう」の保険料をご紹介します。

年代・性別ごとに分けてみていきましょう。

なお、保険料を算出するにあたっては、他の医療保険と比較しやすいようできるだけ条件をそろえています。

「ネオdeいりょう」では、次の条件で計算を行っています。

保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円 三大疾病支払日数限度無制限特則

- 手術:100,000円(入院給付の20倍)

- 特約:先進医療特約のみ

この保険は、冒頭でご紹介したとおり、タバコを吸っていないと保険料が安くなります。

そのため、()書きでタバコを吸っていない場合の保険料も記載します。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,606円 (1,406円) |

2,014円 (1,684円) |

| 25歳 | 1,827円 (1,582円) |

2,167円 (1,852円) |

| 30歳 | 2,104円 (1,804円) |

2,289円 (1,979円) |

| 35歳 | 2,448円 (2,078円) |

2,444円 (2,094円) |

| 40歳 | 2,880円 (2,415円) |

2,687円 (2,287円) |

| 45歳 | 3,428円 (2,833円) |

3,025円 (2,567円) |

| 50歳 | 4,110円 (3,360円) |

3,493円 (2,943円) |

| 55歳 | 4,962円 (3,997円) |

4,086円 (3,426円) |

| 60歳 | 6,034円 (4,769円) |

4,867円 (4,022円) |

| 65歳 | 7,370円 (5,675円) |

5,800円 (4,765円) |

「ネオdeいりょう」のメリットとデメリット

メリット

- 設計の自由度が高い

- 先進医療給付の「特定先進医療キャッシュレスサービス」が便利

- 健康相談サービスがついている

メリット1設計の自由度が高い

メリットの1つ目は、設計の自由度が高いということです。

保障一覧のところでもご紹介したとおり、この保険の主契約は「入院給付」しかありません。

多くの医療保険で主契約である「手術保障」も特約となるため、最初から付けないで加入することができます。

また、通常、入院給付の金額に依存する一部の給付額も自分で設定することができます。

そのため、一部の保障のみがほしい場合や、細かく保障内容を選びたい場合には設計の自由度が高くメリットがあります。

メリット2先進医療給付の「特定先進医療キャッシュレスサービス」が便利

メリットの2つ目は、先進医療給付の「特定先進医療キャッシュレスサービス」の利便性です。

これは、先進医療を受けた際の費用を、保険会社が直接病院に支払ってくれる制度です。

先進医療は安価なものもありますが、がん治療で行われる次の2つは費用がとても高額です。

- 重粒子線治療:約308万円

- 陽子線治療:約264万円

【出典】厚生労働省「『平成26年6月30日時点で実施されていた先進医療の実績報告』(PDF)

通常、保険に加入していても、一度は自分で病院に立て替え払いをする必要があります。

しかし、ネオdeいりょうでは、上記2つの先進医療を受ける場合、事前に手続きをしておくと、治療費を直接病院に支払ってくれます。

(健康保険の高額療養費制度のようなイメージです。)

一時的とは言え、300万円近い出費を防ぐことができるため利便性の高い制度となっています。

メリット3健康相談サービスが付いている

メリットの3つ目は、健康相談サービスがあることです。

契約者を対象に、電話による次のサービスを受けることができます。

- 健康・医療相談サービス

- 専門医紹介・相談サービス

こうした健康管理や病気にまつわるサービスを24時間無料で受けることができます。

これらは、ネオdeいりょうに加入するだけで利用することができるサービスとなっています。

デメリット

- タバコを吸わない場合の割引があっても保険料がやや高い

- 保険料払込免除の条件がやや厳しめ

デメリット1タバコを吸わない場合の割引があっても保険料がやや高い

デメリットの1つ目は、保険料がやや高めであるという点です。

ネオdeいりょうは、タバコを吸わない場合の割引を考慮してもやや高いです。

実際に、代表的な医療保険と保険料を比べてみましょう。

それぞれの保障内容は完璧に同じではありませんが、できるだけ近づけてあります。

また、ネオdeいりょうは「タバコを吸わない場合」の保険料を載せています。

代表的な医療保険との保険料の比較

| 年齢性別 | ネオファースト生命 ネオdeいりょう |

メットライフ生命 フレキシィS |

オリックス生命 新CURE |

メディケア生命 メディフィットA |

|---|---|---|---|---|

| 30歳男性 | 1,804円 | 1,577円 | 1,582円 | 1,685円 |

| 30歳女性 | 1,979円 | 1,632円 | 1,707円 | 1,820円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

このように、タバコを吸わない場合の割引を考慮しても保険料がやや高めです。

前提となる保障内容に若干の違いがあるとは言っても、そこまで大きな違いで貼りません。

そのため、そもそも保険料が少し高めなのはデメリットです。

デメリット2保険料払込免除の条件がやや厳しめ

デメリットの2つ目は、保険料払込免除の条件がやや厳しいということです。

「がん」の条件は一般的なものですが、それ以外の「急性心筋梗塞」と「脳卒中」は、30日以上の労働制限や言語障害が条件となっており、医療保険の中ではやや厳しい条件となっています。

他社で、「入院の開始」時点で保険料が免除となるものがあるため、それと比較するとどうしても厳しく感じられます。

【結論】「ネオdeいりょう」のおすすめ度は?

ご紹介してきたネオファースト生命の「ネオdeいりょう」ですが、残念ですが、加入はおすすめしません。

理由は、保障内容は平均的であるのですが、保険料がやや高めであるためです。

タバコを吸わない人への割引制度がありつつも、割引を使ってもそこまで安くないというのはどうなんでしょうか…。

ただ、もし加入するなら「主契約+治療支援特約+先進医療特約」での加入が良いでしょう。

治療支援特約は、入院中の3割負担分をカバーできるため、手術給付の代わりも務めることができます。

ただし、この組み合わせで加入するにしても、治療支援特約が10年更新であり、10年ごとに特約料が高くなっていきます。

そのため、その値上がりも考慮した上で、加入を検討する必要があります。

似たような内容なら「メディフィットA」がおすすめ

実は、保障内容に目を向けると、この保険ととてもよく似た医療保険があります。

ここまでも何度か名前を挙げた、メディケア生命の「メディフィットA」です。

保障項目を見比べてみると、保障される内容はよく似ています。

(完全に同じではありません。例えば、メディフィットAには「治療支援特約」はありません。)

ただ、メディフィットAでは、保険料払込免除が「上皮内新生物」(初期がん)でも適用となったり、保険料が安かったりとネオdeいりょうメリットが大きいです。

そのため、ネオdeいりょうに入りたいと思われている方には、メディフィットAも検討してみることをおすすめします。

ぜひ、さまざまな医療保険と見比べてみて、ご自分が一番納得できるものに加入してみてくださいね。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。

メディケア生命の医療保険を解説!

医療保険で唯一「上皮内がん」で保険料が免除されるのが「メディフィットA」です。がん保障を求める方におすすめです。特徴やメリットデメリットを解説します。

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!