女性保険に加入申し込みをする際に知っていると役立つポイント

女性保険に入ろうと決めた場合、申し込み時点にもいくつかのポイントがあります。

女性の保険加入は、場合によってはすんなりと進まないこともあります。

そうならないように事前に女性の保険申し込みに関するポイントを確認しておきましょう。

出産歴と女性の保険加入の関係

保険加入に関係する女性特有のことの1つが「妊娠・出産」に関してです。

妊娠中であっても女性保険に加入できるかどうかは、保険会社ごとに異なります。

また、加入できたとしても、基本的にはその時の妊娠は保障対象とはならず、次の妊娠から保障されるようになります。

ただ、意外と見落とされがちなのは「出産」に関してです。

自然分娩等の正常分娩での出産歴に関しては、保険加入時に特に気にする必要はありません。

しかし、過去に「帝王切開」での出産歴があると、女性保険や医療保険に入る際に制限が付く可能性があります。

どんな制限が付くのかというと、一定期間子宮や卵巣が不担保(保障対象外)になるというものです。

ただ、制限が付く期間や、不担保となる部位は保険会社ごとの判断となり、違いがあります。

そのため、加入申し込み前に、希望の保険会社でどの程度の期間「不担保扱い」となるのかを把握しておくと、無駄に時間を使うことなく加入を検討することができます。

帝王切開での出産歴と女性の保険加入の関係、加入前に不担保期間等を確認する方法については以下のページで更に詳しくご紹介しています。

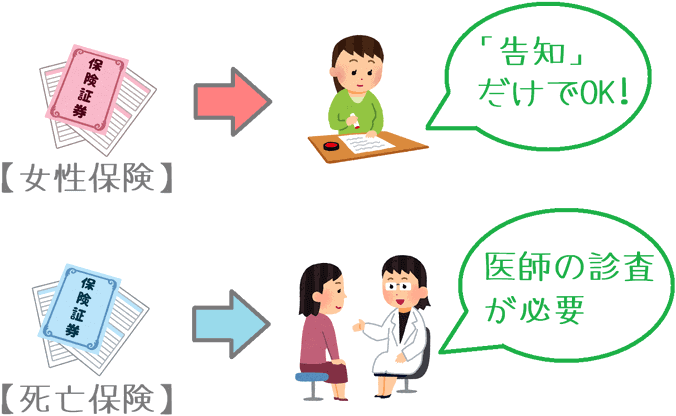

女性保険申し込みの時に医師の診査を受ける必要はある?

女性保険に申し込む場合に気になることの1つが「医師の診査」を受ける必要があるかどうかだと思います。

実際に、私の妻が申し込む際も気にしていました。

ただ、女性保険や医療保険に申し込む場合には、医師の診査を受ける必要はありません。

告知書による自己申告の告知だけで加入することができます。

「死亡保険」では必要

医師の診査を受ける必要があるのは、死亡保険に加入する場合です。

死亡保障額によって「血圧測定・尿検査・医師の問診」のみを受ける場合と、それに加えて「血液検査」も行う場合があります。

(ちなみにですが、血液検査のことを「血抜き」と言ったりします。)

ただし、女性保険に特約で数千万円単位の死亡保障を付ける場合には、医師の診査を受けなければいけなくなる場合もあります。

医師の診査がある場合に女性が気を付けたいのは、月経(生理)に被ってしまわないかです。

体調が優れず診査結果に影響が出てしまうことも考えられるため、医師の診査では月経のタイミングを外して予約を入れてもらうと良いでしょう。

女性保険の申し込み手続きや相談時に必要な持ち物

加入したい女性保険が決まった場合には、具体的に「加入申し込み」を行うことになります。

加入申し込み後に保険会社が審査を行い、無事に審査に通れば保険契約の完了となります。

(なお、保険会社が保険加入を認めることを「引き受け」と言います。)

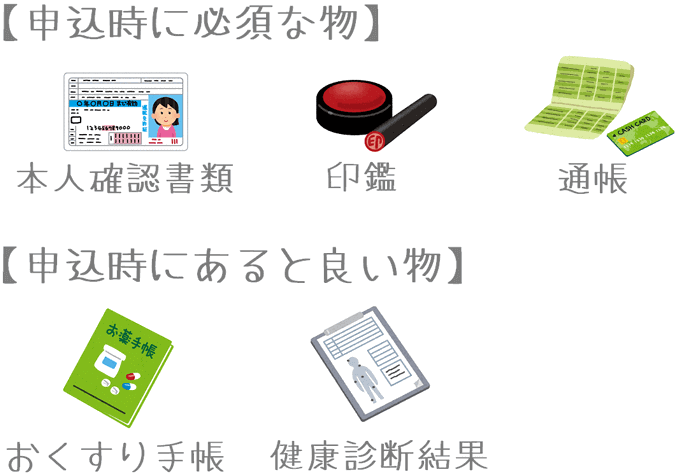

女性保険に申し込みを行う際には、次の3つのものは必須となります。

(ただし、タブレット端末で手続きを行う場合には「印鑑」は不要の場合もあります。)

- 写真付きの本人確認書類(運転免許証、住基カード等)

- 保険料支払い口座の通帳 または クレジットカード

- 印鑑(銀行印と認め印)

また、加入申し込み時に健康状態の告知を行うにあたり、次の2つもあるとスムーズに告知を行うことができます。

- 直近の健康診断結果

- おくすり手帳

相談を行う場合にあると良いもの

なお、次の項目でご説明する「保険相談サービス」を利用して保険の専門家に相談を行う場合には、次の2つのものも持って行くとよりスムーズに相談を行うことができます。

- すでに加入している生命保険の保険証券

- 直近の健康診断結果

これらは必ず必要となる物ではありませんが、持って行くことで、より自分に合った女性保険を提案してもらえたり、加入手続きをスムーズに進められたリします。

実際に私や妻が相談した際には持参して役に立ちました。

女性保険選びでは専門家への相談が効果的

女性保険選びは、自分で女性保険を選んで加入すればそれで終了です。

非常に簡単に行うことができます。

ただ、個人的にはぜひ加入手続きの前に「生命保険の専門家」の意見を聞いてみてほしいと考えています。

その理由は、女性保険は男女共通の医療保険よりも選ぶのが難しいからです。

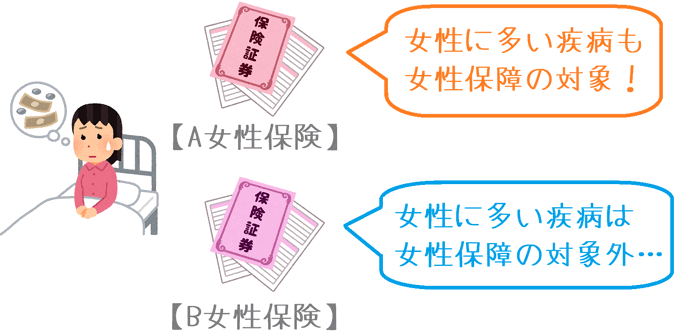

まず、女性保険は保険会社ごとに保障対象とする女性疾病の種類が大きく異なります。

A社の女性保険では保障対象の女性疾病が、B社の女性保険では保障対象外であるということも起こりえます。

また、専門家に相談することで、女性保険の選択肢の幅も広がります。

実は、女性保険を出していない保険会社でも、女性保険と同じ内容の保険に加入できる場合もあります。

これは、自分だけで女性保険選びをしていると見落としてしまうポイントです。

このように、女性保険選びの際に専門家に相談してみると得られるメリットがあります。

以下のページでは、こうした女性保険加入前に専門家への相談の効果について更に詳しくご紹介しています。

できれば妊娠前に保険加入を行ってほしい

女性が保険選びを行う場合には、ぜひ「妊娠する前」に行ってほしいです。

先ほども少しご説明しましたが、妊娠してから保険に入ると、その時の妊娠では保険が使えなくなってしまいます。

(一部例外の保険もありますが、非常にわずかです。)

その妊娠中に使えないという制限が付くにもかかわらず、保険料は安くなることはありません。

そのため、若干割高な保険料を支払わなければいけなくなります。

保険は安心を得るためのものである以上、安心が得られなくなってしまっては効果が少なくなってしまいます。

もちろん、保険の内容はしっかりと検討する必要はありますが、加入したい女性保険を決めたらできるだけ早めに申し込み手続きを行ってみてくださいね。