帝王切開での出産歴は女性保険加入時に関係ありますか?

以前、帝王切開で赤ちゃんを出産した経験があります。

女性保険に申し込もうと思っているんですが、何か気を付けることはありますか?

あと、加入できない場合はあるんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

帝王切開後の女性保険(医療保険)加入では、1つ重要なポイントがあります。

それは、加入から一定期間は次の妊娠・出産時の保障が受けられないということです。

こうした一定期間保障対象外になることを「特定部位不担保」と言います。

妊娠・出産に関して特定部位不担保が設定されるかどうかは、女性保険加入時の告知事項に関係しています。

また、加入できるかどうですが、他の健康状態の告知内容も含めて総合的に判断されて加入できない場合もあります。

(ただ、帝王切開での出産歴だけで保険加入を断られることは稀です。)

このページでは、帝王切開で出産された方が女性保険に加入する際に知っておいてほしい、一定期間の不担保についてご説明します。

では、はじめましょう。

何故「帝王切開」を経験していると特定部位不担保となるのか

帝王切開を経験している方が「妊娠・出産」に関して不担保となるのは、他の加入者との公平性を保つためです。

生命保険は、加入者相互の助け合い(相互扶助)システムとなっています。

そのため、他の加入者よりも保険金を受け取る可能性が高い人の場合には、加入ができなかったり、加入ができても特別な条件が付くことがあります。

帝王切開を経験している方の場合の「特別の条件」というのは、一定期間の妊娠・出産に関しての不担保となっています。

普段、生命保険に加入していて他の加入者の方との助け合いシステムであるという認識を持つことはほぼありませんが、仕組み上はそうなっています。

帝王切開の経験は加入時の告知で書かないといけない

帝王切開は告知の「手術」に該当する

帝王切開の経験ですが、女性保険の加入時に「告知書」に記入しなければいけません。

ただ、告知は書面で質問に答える形式で行わなければいけませんが、告知書には「帝王切開を経験しましたか?」というような質問項目はありません。

告知書で帝王切開を告げないといけないのは「手術歴」の項目に関してです。

文言は保険会社ごとに異なりますが、女性保険加入時に手術歴について次のような質問があります。

「過去5年以内に手術を受けたことがありますか?」

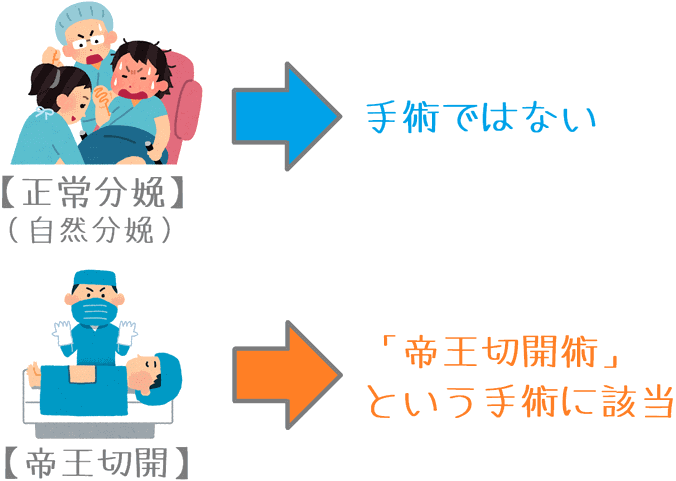

妊娠や出産は病気ではありませんが、帝王切開は「帝王切開術」という手術です。

そのため、加入時の手術に関する告知でちゃんと告げないといけません。

5年経っていれば告知しなくて大丈夫

告知で大事なことは、質問に該当していなければ「いいえ」と回答すれば良いということです。

例えば先ほどの質問であれば、帝王切開術を受けてから7年経過していたら「過去5年以内に手術を受けたことがありますか?」には該当しません。

その場合には、わざわざ「7年前に帝王切開で出産しました」と告げる必要はありません。

そのため、帝王切開術を受けていても、告知事項に該当しない場合には帝王切開が理由で加入後の妊娠・出産が特定部位不担保とはなりません。

帝王切開の特定部位不担保はどのくらいの期間続く?

不担保期間は人それぞれ異なる

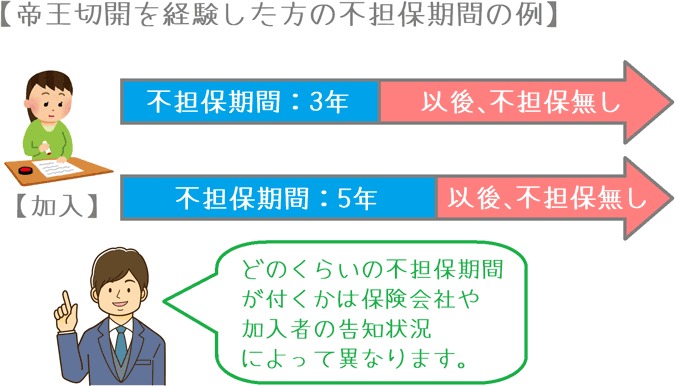

帝王切開が理由で女性保険に特定部位不担保が付く場合、おおむね加入から3~5年間妊娠・出産に関して不担保となります。

ただし、不担保期間の設定は次のような要因でその人ごとに異なる場合があります。

そのため、どの程度の期間不担保になるかは、加入申し込みを行ってみるまで分かりません。

- 申し込む保険会社

- 帝王切開の告知内容

- 他の健康状態の告知内容

なお、「帝王切開を経験していても不担保期間が付かない場合もある」と説明されることもあります。

確かに、そういう場合もないこともないようですが非常に稀です。

そのため、基本的には必ず不担保期間が設定されると考えて加入を検討した方が良いです。

一定年齢以上の方は不担保期間が緩和されることもある

不担保期間に関しては、年齢によって設定の有無が変わることがあります。

一例ですが、5年以内に帝王切開を経験された方であっても、申し込み時点で40歳や50歳以上の方の場合、「妊娠・出産」の不担保期間が短縮されることもあります。

これは、一般的には40歳や50歳以降で出産される方は少ないため、先ほどご説明した「加入者同士の公平性」が崩れることになりにくいためです。

ただもちろん、この扱いも保険会社によって異なります。

そのため、保険会社によっては年齢によって不担保期間の取り扱いが変わらない場合もあります。

加入申し込み前に不担保期間をある程度確認してもらうこともできる

ここまでご紹介したとおり、帝王切開を経験したことによる妊娠・出産の不担保期間は次のような要素で異なります。

- 申し込む保険会社

- 帝王切開の告知内容

- 健康状態の告知内容

- 申し込む人の年齢

そのため、実際に申し込んでみるまで加入できるのか、どの程度の不担保期間が付くのかは分かりません。

しかし、申し込みを行う前に不担保期間をある程度確認できることもあります。

それは、生命保険の専門家に相談して加入する場合です。

保険の専門家なら確認できることもある

生命保険の専門家とは、保険ショップ等で働くFP(ファイナンシャル・プランナー)さんです。

FPさんであれば、実際に申し込みを行う前に保険会社に状況を伝えて、ざっくりと不担保期間がどうなりそうかを確認することができます。

実際に私は、健康診断で「LDLコレステロール値」が異常値をたたき出してしまっていたことがあったため、

- 加入ができそうかどうか

- 不担保条件は付くのか

- 保険料は通常通りで加入できそうか

といったことを確認してもらいました。

確認してもらった結果、治療を行ってから加入すれば不担保条件が付かずに加入できるということが分かり、治療をして無事に加入することができました。

実際に申し込みを行ってみるまで不担保期間がどうなるか分からないのでは、良い条件で加入できる保険会社を見つけるまで時間がかかってしまいます。

そのため、申し込み前に確認ができれば、良い保険に出会うまでの時間を大幅に短縮することができます。

ぜひ、専門家の力を借りながら、不担保期間に関して少しでも良い条件で加入できる女性保険に加入してみてくださいね。