女性保険で出産時の保障は受けられる?

女性保険に入りたいと思っているんですが、女性保険では出産のときの保障ってあるんでしょうか?

あと、そもそも出産したときの保障って必要ですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

女性が医療保険(女性保険)を選ぶ際に気になることの1つが、出産時の保障の事ですよね。

私の妻も、医療保険を検討していた時に気にしていました。

結論からお伝えすると、どの女性保険でも帝王切開の時には保障を受けることができます。

ただ、正常分娩の場合には、基本的には保障が受けられません。しかし、極一部では保障が受けられる女性保険も存在します。

また、出産したときの保障については、正常分娩への保険での備えは必要性が低いと考えています。

これは、厚生労働省の統計データや、私の妻の出産時の経験からの結論です。

このページでは、女性が保険を選ぶ際に重要なポイントとなる、妊娠・出産と保障の関係についてご紹介します。

では、はじめましょう!

女性保険と妊娠・出産の保障の関係

原則は正常分娩では保障が受けられない

女性保険は、女性に特有や女性がかかりやすい疾病での入院時に、手厚い保障が受けられる医療保険です。

ただ、妊娠・出産の保障に関しては1つ原則があります。

基本的に正常分娩は保障対象外であるということです。

これには明確な理由があり、それは正常分娩が病気やケガではないからというものです。

女性保険が保障の対象とするものは、原則的には公的な健康保険が適用になる病気やケガです。

正常分娩は病気やケガではないため、公的な健康保険から保障を受けることができません。

(ただし、その緩和措置として、出産一時金制度があります。)

出産時の入院・正常分娩は、公的な健康保険が適用にならない入院等であるため、女性保険も保障対象とならないのです。

帝王切開は保障対象になる

ただ、帝王切開の場合はまた事情が異なります。

帝王切開は、公的な健康保険が適用になる手術です。

公的な健康保険が適用になるため女性保険でも保障対象となり、入院給付や手術給付の保障対象となります。

同様に、公的な健康保険が適用となる妊娠中の妊娠中毒症や、切迫早産による入院も女性保険の保障対象となります。

ここまでの女性保険と妊娠の保障の関係をまとめると次のようになります。

| 事象 | 保障の可否 |

|---|---|

| 妊婦検診 | 保障対象外 |

| 妊娠中毒症・切迫早産等での入院 | 保障対象 |

| 自然分娩 (出産時・出産後の入院) |

保障対象外 |

| 帝王切開 (出産時・出産後の入院) |

保障対象 |

正常分娩でも保障が受けられる女性保険もある

一部の少額短期保険では保障が受けられる

通常、女性保険では正常分娩での保障が受けられませんが、一部には正常分娩も保障対象となる女性保険があります。

それは、女性向けの少額短期保険です。

少額短期保険とは、保険金額が少額であり、保険期間が1年と短い保険です。

医療保険分野だけじゃなく、損害保険やペット保険分野でもさまざまな少額短期保険会社があります。

(珍しいものだと、置換冤罪を保障する保険もあります。)

近年、こうした少額短期保険会社が増えてきており、一定期間の保障上乗せとして使われてきています。

【参考】(一般社団法人)日本少額短期保険協会

少額短期保険ではどのように正常分娩の保障が受けられる?

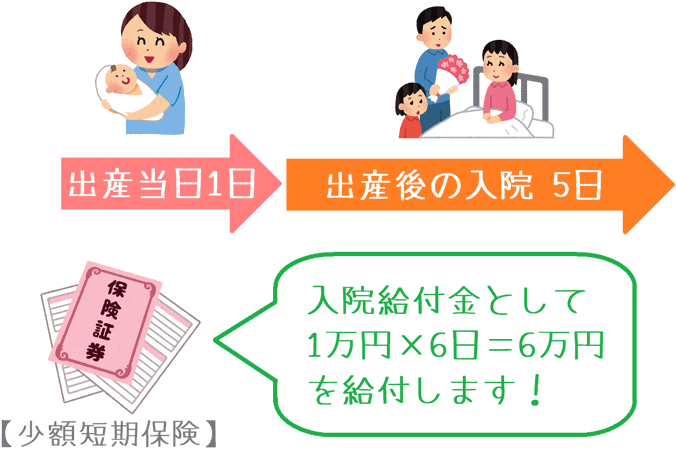

少額短期保険で受けられる正常分娩時の保障は、入院1日あたりの入院給付です。

正常分娩での出産では、出産日~出産後にかけて1週間程度入院を行います。

そうした入院の際に入院給付金を受け取ることができます。

もし、入院給付が1日10,000円で出産前と出産後で6日間入院した場合には、60,000円を受け取ることができます。

なお、正常分娩時には「手術給付」を受けることはできません。

正常分娩が保障対象となる少額短期保険はどれ?

このように、正常分娩時の入院も保障対象となる少額短期保険は2つあります。

この2つの女性保険であれば、妊娠前から加入していることで、正常分娩の入院でも入院給付金が支払われます。

(妊娠中に加入した場合は、次の妊娠からが保障対象となります。)

ただし、あくまで1年更新の保険であり、一生涯の保障には使えません。

ABCおかあさん保険は79歳まで、なでしこくらぶは85歳までの保障期間となっています。

少額短期保険の使い方は?

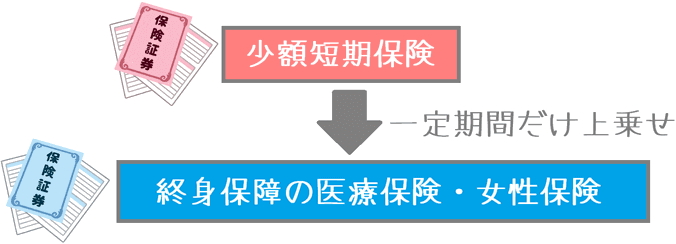

こうした少額短期保険を使う場合には、既存の医療保険に一定期間だけ上乗せする方法で使うようになります。

妊娠を考えている期間や、現役世代で特に医療保障を厚くしたい間のみ加入します。

1年更新であるため、必要無くなればすぐに解約することも可能です。

ただもちろん、その分支払う保険料の総額も高くなるため、すでに何らかの医療保険に加入しており、保障を厚くしたい場合にのみおすすめします。

そもそも正常分娩に対しての保障は必要?

女性保険での正常分娩への保障は無くても問題ない

ここまで正常分娩に対しての保障をご紹介してきましたが、そもそも正常分娩で出産した場合の保障は必要なのでしょうか?

これは判断が分かれるところですが、私は女性保険での正常分娩への備えは無くても問題ないと考えています。

その理由は2つあります。

- 出産一時金の存在

- 給付額と保険料の兼ね合い

理由1出産一時金の存在

理由の1つ目は、出産一時金の存在です。

先ほども少しだけ触れましたが、出産一時金は出産費用の緩和措置として国で設けている制度です。

出産一時金では、子供を一人出産した際に加入している健康保険組合から42万円の給付が受けられます。

これは、国が行っている事業であるため、国民健康保険であっても、協会けんぽ等の社会保険であっても、共済組合であっても変わらず受けることができます。

この42万円は次のような費用に充てることになります。

- 出産費用

- 入院費用

- 差額ベッド代(個室料金)

この制度があるため、実際の自己負担額は42万円で足りなかった部分のみとなります。

では、出産費用の平均がどのくらいかというと、平成24年時点の平均額は486,376円となっています。

【出典】厚生労働省『第78回社会保障審議会医療保険部会』(PDF)

そのため、自己負担の平均額は66,376円となっています。

486,376円 - 420,000円 = 66,376円(自己負担平均)

先ほどの女性向け少額短期保険では、この66,376円の部分に入院給付金を充てるわけですが、ここで「給付額と保険料の兼ね合い」という話が出てきます。

理由2給付額と保険料の兼ね合い

![]()

先ほどの厚生労働省の資料を見てみると、出産時の平均入院日数は6日となっています。

もし、先ほどの「なでしこくらぶ」に加入していた場合、入院1日あたり6万円(1万円×6日)の給付を受けることができます。

この6万円の給付によって、自己負担額はかなりおさえることができるのですが、1つ気になるのは保険料です。

なでしこくらぶの入院1日1万円のコースであれば、毎月の保険料は2,500円になります。

もし、なでしこくらぶに2年間加入を続けると、給付額の6万円と同額となります。

2,500円 × 24か月(2年間) = 60,000円

いつ妊娠するかは誰にも分からない…

妊娠は授かりものであるため、いつ妊娠するかは分かりません。

そのため、少額短期保険加入から早い段階で妊娠するかもしれませんし、少し時間がかかるかもしれません。

もし、時間がかかれば妊娠時の6万円のためにそれ以上の保険料を支払う可能性があります。

少額短期保険は保障期間に終わりがある女性保険であるため、あくまで一定間の保障強化用であり、一生涯の保障としては使えません。

一生涯の医療保障としては、別の医療保険や女性保険が必要となります。

そのため、正常分娩での保障を受けるためだけに少額短期保険に加入すると、支払う保険料の方が高くなる可能性があります。

そうであれば、医療保障はあくまで帝王切開に備えるための終身タイプ(正常分娩保障外)のみだけにして、正常分娩時の自己負担額には貯金で備えた方が合理的であると言えます。

ちなみに我が家の場合は…

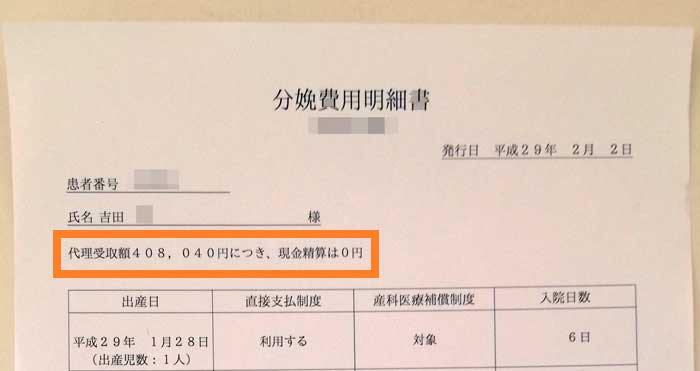

ちなみにですが、我が家は出産時の費用は出産一時金ですべてカバーできました。

ちょっと見づらいですが、オレンジで囲ったところを見ていただくと、現金精算は0円となっています。

出産費用は出産する都道府県や病院によって変わってきます。

そのため、我が家のように出産一時金内に収まる場合もあります。

【結論】正常分娩への備えより、そもそもの医療保障の確保を優先したい

ここまでご紹介してきたことをまとめると次のようになります。

- 女性保険では原則は正常分娩は保障対象とならない

- 一部の少額短期保険では正常分娩も保障対象となる

- 出産一時金もあるため正常分娩への備えの優先度は低い

あくまで私は、正常分娩に保険で備える必要性は低いと考えています。

それよりは、終身タイプの医療保険や女性保険での一生涯の医療保障の確保を優先した方が良いです。

私の妻も、一生涯の医療保険には入っていますが、正常分娩が対象となる少額短期保険には入りませんでした。

正常分娩への備えは、ベースとなる医療保障がある場合に、あくまでその上で考えていくことが大切です。

そのため、女性の方はまず、ご自身のベースとなる医療保障を確保するところから始めてみてくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

帝王切開と女性保険の関係

出産には自然分娩と帝王切開等がありますが、実は帝王切開を経験すると女性保険に加入しづらくなる可能性があります。女性保険と帝王切開の関係をご紹介します。

専門家の力を借りる3つのメリット

女性保険選びでは、専門家の力を借りて選ぶと付けられる保障の種類が増えるというメリットがあります。女性保険選びで専門家の力を借りるメリットを紹介します。