「なでしこくらぶ」はおすすめ?

フローラル共済の「なでしこくらぶ」という保険が、出産時の保障があって良いと聞きました。

この保険っておすすめなんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

フローラル共済の「なでしこくらぶ」は、女性を保障対象とした共済保険となっています。

正常分娩(自然分娩)での出産も保障対象となる数少ない保険です。

(なお、実は男性でも加入することができます。)

そんな「なでしこくらぶ」ですが、残念ながら加入はおすすめできません。

出産時の保障を目的とする場合でも、より充実した保障が受けられる保険があるため、そちらと比べると見劣りしてしまいます。

ただ、そもそも正常分娩で保障が受けられる保険は少ないため、そういった意味では貴重な保険ではあります。

このページでは、なでしこくらぶの特徴やメリット・デメリットをご紹介していきます。

では、はじめましょう!

「なでしこくらぶ」の特徴!

- 女性保障の内容は「正常分娩(自然分娩)の保障」

- 1年ごとに更新する定期保険(一生保障じゃない)

- 加入から1年間は最大で50%の金額までしか保障が受けられない

- 「手術給付」がないため帝王切開では入院しか保障されない

- 妊娠中は週数に関係なく加入可能

- 妊娠中の加入だとその時の妊娠・出産は一切保障されない

「なでしこくらぶ」の基本情報

![]()

まず、なでしこくらぶの基本的な情報を見ていきましょう。

- 保険の保障期間

- 加入可能年齢

と言った点をご紹介します。

なお、なでしこくらぶは1年更新の定期保険です。

終身タイプの保険ではない点にはご注意ください。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・1年更新 ・最長85歳まで更新 |

||

| 保険料の払込期間 | 保険の保障期間と同様 | ||

| 加入可能な年齢 | 20歳~75歳 | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ネット申し込みだと宮城県の名産品などをプレゼント | |

| 対面加入 | ○ | 代理店で対面加入が可能。 ただし、代理店は少ない。 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | ||

| 保険料の払込免除制度 | 無し | ||

| 付帯サービス | 無し | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「なでしこくらぶ」は妊娠中でも入れる?

「なでしこくらぶ」は、妊娠中でも週数に関係なく加入することができます。

そのため、妊娠後期の生産期であっても健康状態の告知差問題なければ加入できます。

ただし、妊娠してからの加入の場合、その妊娠では「正常分娩」と「異常分娩(帝王切開)」ともに保障を受けることはできません。

年齢ごとの保障内容を一覧で紹介

続いて、なでしこくらぶの具体的な保障内容をご紹介していきます。

なでしこくらぶはシンプルな保険で、以下の3つの保障のみで成り立っています。

- 入院保障

- 死亡保障(事故)

- 死亡保障

これらの3つの保障は、加入後に更新をするたびに年齢とともに保障内容が減少していきます。

なお、以下の保障金額は、保険料が2,500円の場合です。

2倍の5,000円プランの場合には、保障額が2倍となります。

| 契約・更新時の年齢 | 入院保障 | 死亡保障 | |

|---|---|---|---|

| 病気・ケガ・出産 での入院時 1入院30日まで |

交通事故・不慮の事故 | 左記以外 | |

| 20歳~39歳 | 10,000円 | 300万円 | 150万円 |

| 40歳~49歳 | 8,000円 | 300万円 | 150万円 |

| 50歳~54歳 | 5,500円 | 300万円 | 150万円 |

| 55歳~59歳 | 5,000円 | 200~250万円 | 115万円 |

| 60歳~64歳 | 4,000円 | 200~250万円 | 100万円 |

| 65歳~69歳 | 2,500円 | 200万円 | 75万円 |

| 70歳~71歳 | 2,500円 | 150~200万円 | 50万円 |

| 72歳 | 2,500円 | 150万円 | 40万円 |

| 73歳 | 2,500円 | 150万円 | 35万円 |

| 74歳 | 2,500円 | 150万円 | 25万円 |

| 75歳~76歳 | 2,000円 | 150万円 | 25万円 |

| 77歳~80歳 | 1,500円 | 150万円 | 25万円 |

| 81歳~85歳 | 保障無し | 150万円 | 25万円 |

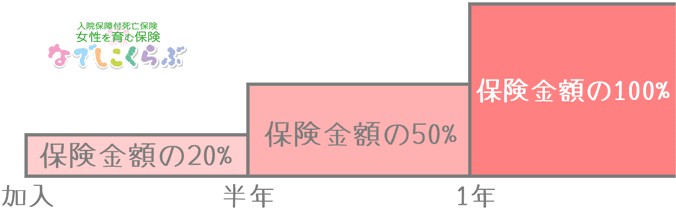

加入後1年間は免責期間がある

なでしこくらぶでは、加入後1年間は保険金額が削減される免責期間があります。

次の期間ごとに2回に分けて免責があり、1年経過後に初めて100%の保障が受けられるようになります。

- 契約~半年:保険金額の20%

- 半年~1年:保険金額の50%

- 1年後~:保険金額の100%

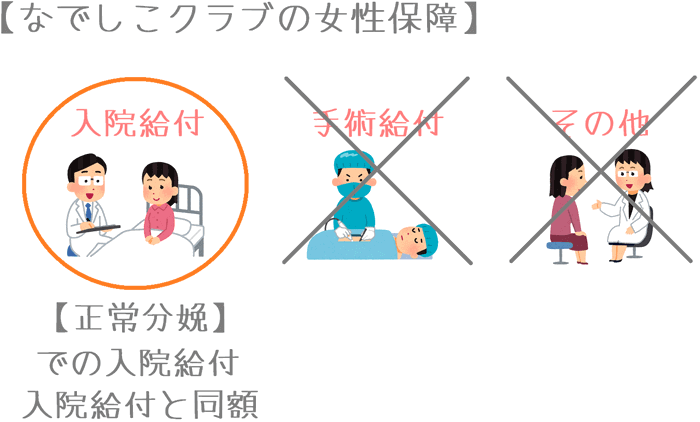

なでしこくらぶの女性のための保障

なでしこくらぶで受けられる女性のための保障は「正常分娩に対しての保障」となっています。

多くの女性保険では正常分娩は保障対象になりませんが、なでしこくらぶでは正常分娩で出産後の入院に対して給付が行われます。

ただし、他の女性保険のように、女性特有の疾病での入院や手術の上乗せ保障はありません。

出産(正常分娩・帝王切開)で受けられる保障の詳細

出産時に受けられる保障の違い

なでしこくらぶの最も大きな特徴は、正常分娩でも保障が受けられるという点です。

正常分娩でも保障が受けられる保険は決して多くないため、ある意味ではレアな保障であるといえます。

なでしこくらぶでは、正常分娩と異常分娩(帝王切開・吸引分娩等)に対して、入院時の給付が行われます。

正常分娩の場合

正常分娩の場合には、出産後6日程度入院を行います。

そのため、6日×10,000円で60,000円の給付が行われます。

(20~39歳の方の場合です。)

異常分娩の場合

異常分娩の場合には、出産後10~14日程度入院を行います。

特に帝王切開の場合はお腹を切るため、入院期間が長くなります。

そのため異常分娩の場合には、14日×10,000円で140,000円等の給付が行われます。

(20~39歳の方の場合です。)

妊娠後の加入時の注意点

なでしこくらぶは、妊娠中であっても週数に関係なく加入することができます。

ただ、妊娠中の加入の場合には、その妊娠に関する出産は一切保障されなくなります。

| 保障内容 | 入院保障 | |

|---|---|---|

| 正常分娩 (妊娠中の検査入院も含む) |

異常分娩 | |

| 妊娠前から加入 | × | ○ | 妊娠後の加入 | × | × |

このように、妊娠中に加入するとその妊娠では一切保障を受けることができません。

ただし、先ほどご説明した免責期間があるため、妊娠前の加入であっても、加入から1年以内は受けられる給付金額が制限されます。

加入・更新時の保険料はいくら?

なでしこくらぶですが、保険料は加入してから85歳時点まで一定の金額となっています。

なお、選択できる保険料は次の2つのどちらかです。

5,000円の方を選んだ場合には、保険金額が2,500円プランの2倍となります。

なでしこくらぶの保険料

- 2,500円

- 5,000円

なお、保険料は掛け捨てとなるため解約時の返戻金はありません。

なでしこくらぶのメリット・デメリット

なでしこくらぶのメリット

- 正常分娩での入院が保障される

メリット正常分娩での入院が保障される

なでしこくらぶのメリットは、正常分娩での入院が保障されるという点です。

通常、女性保険や医療保険では帝王切開等の異常分娩は保障されても、正常分娩は保障されません。

しかし、なでしこくらぶでは正常分娩での入院も保障を受けることができます。

正常分娩での出産は、病気ではないため健康保険が適用になりません。

そのため、出産後の約6日間の入院も健康保険が効きません。

入院時に個室に入った場合には、通常の入院費用にさらに1日あたりの個室料金(差額ベッド代)がかかります。

正常分娩での出産に対しては、国から42万円の出産一時金が給付されますが、差額ベッド代の金額によっては42万円では不足する場合があります。

そうした際、正常分娩に対しての入院給付があれば不足分をカバーすることができます。

なでしこくらぶのデメリット

- 40歳以降保障が減少する

- 帝王切開での手術給付がない

- 加入から1年間は保障が制限される

デメリット140歳以降保障が減少する

デメリットの1つ目は、40歳以降保障が減少する点です。

なでしこくらぶでは、MAXの保障内容が受けられるのは39歳までとなっています。

40歳以降は、保障が継続できなくなる85歳に向けて保障金額少しずつ少なくなっていきます。

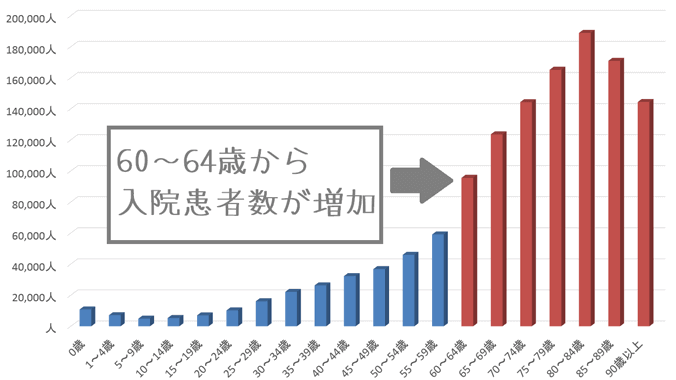

国の統計調査によると、入院が増えるのは60歳以降となってきます。

そのため、本来老後に医療保障の重要性が増すのですが、この保険では老後に保障が少なくなっていくため老後の保障として使うことができません。

また、保障金額は少なくなっていきますが、保険料は加入から85歳まで同じ金額です。

そのため、年齢を重ねるごとに保険料の割高感がアップしていきます。

特に、保険が終了する85歳頃には入院給付はなくなり、死亡保険金も当初の1/6程度となってしまいます。

そのため、保障内容を考慮するとかなり割高感があります。

デメリット2帝王切開での手術給付がない

デメリットの2つ目は、帝王切開での手術給付がないという点です。

なでしこくらぶには、医療保障として入院保障はありますが、手術保障がありません。

出産時の保障を考えた場合、手術保障がないのはデメリットとなります。

「帝王切開」は手術に該当するため、他の女性保険では手術給付金が支払われます。

保険によって異なりますが、手術給付金は5~10万円となるため出産時の自己負担額を大きく軽減することができます。

しかし、なでしこくらぶでは手術保障が無いため、帝王切開になった場合でも受けられる保障は「入院保障」しかありません。

また、通常の医療保険として考えた場合でも、手術が保障対象とならないのは保障としてやや不安が残ります。

デメリット3加入から1年間は保障が制限される

デメリットの3つ目は、加入から1年間は保障が制限されるという点です。

先ほど保障内容の項目でもご説明したとおり、加入から1年間は免責期間が設けられており、給付金額が大きく削減されています。

そのため、もし妊娠前に加入していたとしても、加入から1年以内に妊娠・出産となった場合には、給付額を100%受け取ることができません。

この保険に加入する方の場合、妊娠・出産時の保障を目的に加入する方が多いと思いますが、せっかく妊娠前に加入していても免責期間があることで保障が制限される可能性があるのはデメリットであるといえます。

【結論】「なでしこくらぶ」はおすすめの女性保険?

ご紹介してきた「なでしこくらぶ」ですが、残念ですが、加入はおすすめしません。

おすすめしない理由は、「老後の保障として使えない」のと「出産時の保障としては物足りない」という2点からです。

デメリットでもご説明したとおり、この保険は老後のための保障としては使うことができません。

また、こうした定期保険は、終身タイプの保険に上乗せして使うという方法があります。

しかし、この保険は上乗せ用としても保障内容が物足りません。

というのも、なでしこくらぶには「手術保障」がありません。

そのため、出産時の保障を考えた場合に、帝王切開で手術給付を受けることができません。

他の正常分娩が保障される女性保険では帝王切開時の手術保障が受けられるものがあるため、そちらに比べると出産時の保障を目的として上乗せ加入する場合にもおすすめできません。

正常分娩が保障される保険でのおすすめは?

正常分娩が保障される保険でのおすすめには、ABC少額短期保険の「ABCおかあさん保険」がおすすめです。

こちらは正常分娩の保障が付いており、帝王切開などの手術保障もあります。

また、妊娠中の加入でも、その出産時に帝王切開となった場合も保障を受けることができます。

そのため、出産時の保障を目的として上乗せ用の保険を検討する場合には、ABCおかあさん保険を検討してみてください。

なお、他にも当サイトの女性保険ランキングでは、さまざまな女性保険をコメント付きでランキングにまとめています。

ぜひ、さまざまな女性保険もご覧になって、安心できる女性保険を選んでみてくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

女性保険選びで使った保険相談ランキング!

私の妻が、女性保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!

ABCおかあさん保険を解説!

正常分娩(自然分娩)が保障される数少ない女性保険でおすすめなのが「ABCおかあさん保険」です。保障の仕組みや加入にあたっての注意点をご紹介します。

あいおい生命の女性保険を解説!

女性のための保障が最も手厚いのがあいおい生命の「女性のための&LIFE新医療保険Aプラス」です。女性のための保障の仕組みや対象となる女性疾病を紹介します。