女性保険ランキングではここをチェック!

・更新日:2019年2月2日 ・公開日:2017年6月1日

保険料の算出条件

このページでは、30歳、40歳、50歳、60歳の方の女性保険の保険料を掲載しています。

保障内容を比較するにあたっては、できるだけ各女性保険の条件をそろえています。

ただ、女性保険は加入時に設定できる項目が多く、特約保障もさまざまなものがあるため、全ての女性保険を全く同じ条件にはできません。

そのため、保険料を計算した際の条件は「保険料算出条件」に細かく記載しています。

ランキングの決め方

女性保険をランク付けするにあたっては、以下のような項目を比較して、総合的におすすめ順でランク付けをしています。

- 女性保障の内容

- 対象となる女性疾病の種類

- 男女共通の保障の内容

- 保険料の金額

- がんに備える場合の保障

なお、女性保険であるため女性保障を重点的に評価していますが、男女共通の保障部分も重要であるため、男女共通で受けられる保障も考慮して順位を決めています。

ランキング表でのチェックポイント!

女性疾病の種類と保障内容

女性保険では、女性保障で保障対象となる女性疾病の種類が各保険で違いがあります。

また、女性保障として保障強化される内容にも違いがあります。

女性保険の最大の特徴は、この女性のための保障があるという点です。

そのため、女性のための保障内容を表内に詳しく記載しました。

表内コメント欄右下の「女性保障の種類」と「対象の女性疾病」にマウスを載せてをタップしていただくと保障内容の詳細が表示されます。

妊娠中の加入可能週数

女性が保険加入を考えるきっかけの1つに妊娠があるかと思います。

女性保険では、保険ごとに、妊娠中でも加入できるのか、また加入できる場合でも何週目まで加入できるかが異なります。

そこで、各女性保険の妊娠中の加入可能週数についても記載しています。

女性の病気に手厚く備える!おすすめの女性保険ランキング!

| 保険会社名 商品名 |

保険料 | 保険料算出条件 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 女性 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| コメント | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

三井住友海上あいおい生命

|

30歳 | 2,508円 | 【保険料算出条件】 ・入院給付 5,000円 ・給付日数 60日 ・手術給付 2.5、5万円 ・放射線治療 5万円 ・ICU給付 10万円 ・先進医療 2,000万円まで ・女性特約 ・終身払い |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 40歳 | 2,778円 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 50歳 | 3,518円 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 60歳 | 4,773円 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 参考 | がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

・がん診断一時金:100万円 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

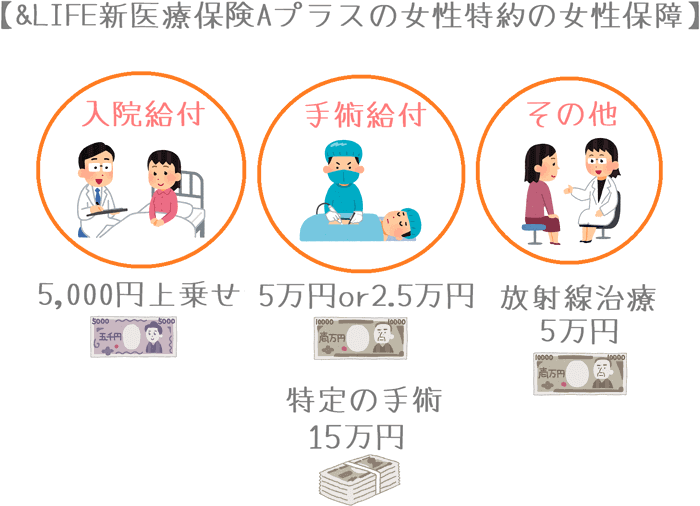

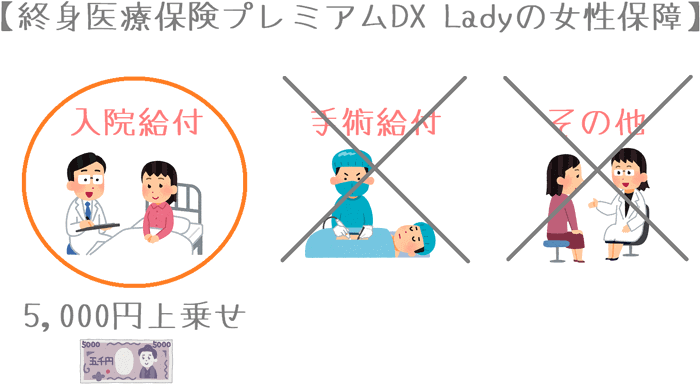

【女性保障】 女性のための保障は、女性疾病での「入院給付の上乗せ」「手術給付」「放射線治療給付」の3種類であり、他の女性保険よりも女性のための保障が多めとなっている。 3つの保障それぞれで対象となる女性疾病は、「女性特有の疾病」「女性に多い疾病」「全てのがん」であり、非常に広範囲でトップクラスとなっている。 【男女共通の保障】 男女共通の保障部分は、&LIFE新医療保険Aプラスと同じ内容。なお、&LIFE新医療保険Aプラスは基本保障が充実しており、おすすめの医療保険となっている。 特約でさまざまな保障を付けられるが、特に女性の場合「がん診断一時金特約」の特約料金が安く設定されている。 【総評】 女性のための保障の種類が多く、また保障対象となる女性疾病の範囲が広いため、女性の保障を充実させたい場合には最もおすすめ。ただし、保障がかなり手厚い分、基本の保険料は他の女性保険より少し高めとなる。 なお、女性保険のみでがんにも備えたい場合にもおすすめできる。非常に手厚い「がん診断一時金特約」と「がん通院特約」がありながら、女性の特約料金が安くなっており、他の女性保険でがんの特約を付けた場合よりも割安な保険料で、多くの疾病とがんへの備えを確保することができる。 女性保障の種類:4種類

対象の女性疾病:11/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能  東京海上日動あんしん生命

30歳 |

2,014円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 2.5~20万円 ・先進医療 2,000万円まで ・終身払い 40歳 |

2,304円 |

50歳 |

2,994円 |

60歳 |

4,219円 |

参考 |

がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

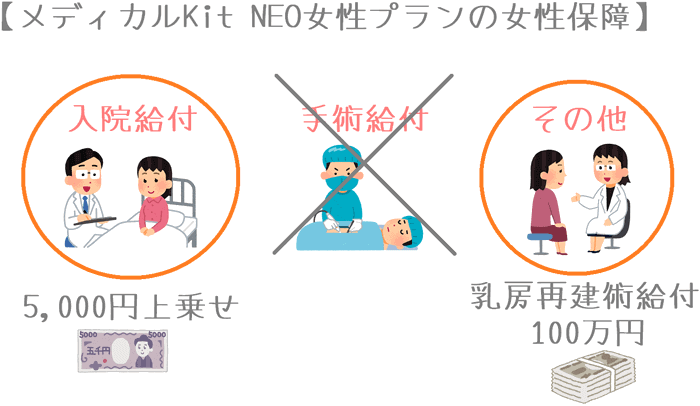

・がん診断一時金:100万円 【女性保障】 女性のための保障は、女性疾病で入院した場合の給付額の上乗せと乳房再建術を受けた場合の給付となっている。 入院給付で上乗せの対象となる女性疾病には女性特有の疾病以外に、「3疾病(がん・心疾患・脳血管疾患)」と「女性に多い疾病」が含まれる。女性に多い疾病だけでなく3疾病も保障対象となり、女性保険の中でトップクラスの保障範囲の広さとなっている。 乳房再建術給付は、入院日額に応じて100~200万円の給付が受けられる。保障対象は悪性新生物での乳房切除の場合に限定されるが、健康保険がきかない乳房再建術も保障対象となり安心感がある。 【男女共通の保障】 男女共通の保障部分では、メディカルKit NEOと同様の保障が受けられる。 特約が豊富で、がん保障、就業不能保障等も付けられるが、特約が多い分、何を重視するか決めておかないと選ぶのがやや難しい。 【総評】 入院給付で上乗せ対象となる女性疾病の範囲が広く、乳房再建術も女性保障に含まれる割に保険料も高くないため、女性のための保障を重視する場合に特におすすめ。 ただ、がん診断一時金特約で初期がんへの給付が1回のみとなっているため、がんへの備えもこの保険だけで行いたい場合には別の女性保険を検討したい。 女性保障の種類:2種類

対象の女性疾病:11/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能  メットライフ生命

30歳 |

2,002円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 10万円 ・先進医療 2,000万円まで ・終身払い 40歳 |

2,312円 |

50歳 |

3,067円 |

60歳 |

4,227円 |

参考 |

がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

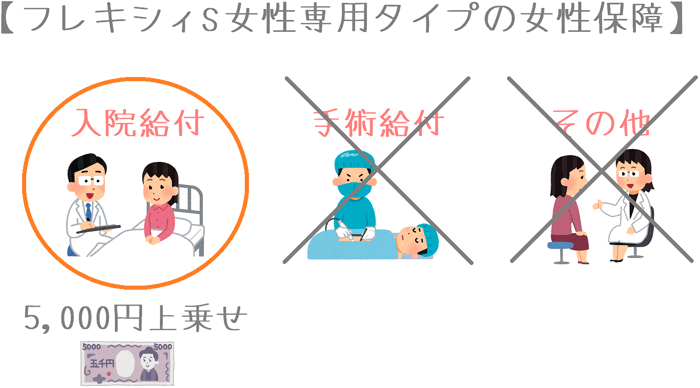

・三大疾病一時金:50万円 【女性保障】 女性保障は、女性疾病で入院した場合の給付額の上乗せ。 女性疾病には女性特有の疾病以外に、「全てのがん」と「女性に多い疾病」が含まれる。対象となる疾病は女性保険の中でもかなり多い方であり、女性特有の疾病だけではなく、男女共通の疾病の一部についても上乗せ給付で手厚く備えることができる。 【男女共通の保障】 男女共通の保障部分では、フレキシィSと同様の保障が受けられる。 特約ではあるが、三大疾病一時金は給付回数が1年に1回が限度となり、がんの給付条件が「治療」基準であるためおすすめの特約となっている。 なお、公式サイトでの申し込みだと「お祝い金特約」が付いたプランでの加入となるが、保険相談サービス等の対面加入なら付けずに加入することも可能。 【総評】 上乗せ給付の対象となる疾病の範囲が非常に広く、また保険料も安いため、入院時の女性のための保障上乗せを重視する場合にはおすすめできる。 なお、入院時以外の上乗せ保障は無いが、その分、入院時以外の上乗せがある女性保険よりは保険料が安くなっており、保険料と保障内容のバランスがとれているといえる。 2017年7月2日にリニューアルし、短期入院や認知症への保障が強化された。 女性保障の種類:1種類

対象の女性疾病:11/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能  チューリッヒ生命

30歳 |

2,312円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 5万円 ・放射線治療 5万円 ・先進医療 2,000万円+見舞金15万円 ・終身払い 40歳 |

2,647円 |

50歳 |

3,497円 |

60歳 |

4,902円 |

参考 |

がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

・3大疾病給付金:50万円 【女性保障】 女性保障は、女性疾病で入院した場合の給付額の上乗せのみ。 女性疾病の対象は多く、「女性特有の疾病」「女性に多い疾病」「全てのがん」が上乗せ対象となっている。また、あまり含まれることがない「感染症(産科系破傷風)」や「神経系等一部の疾患」も上乗せ給付の対象となっており、女性疾病の対象範囲が女性保険の中でも特に広い。 【男女共通の保障】 男女共通の保障部分では、男女共通の終身医療保険プレミアムDXと同じ保障が受けられる。 さまざまな特約があるが、特にストレス性疾患や7大疾病での長期入院に備えられる入院延長特約が特徴的。また、特約の保険料払込免除条件が良い点もメリット。 【総評】 女性のための保障は保障範囲が広くて良いが、女性保険として他の保険と比較してみると保険料が若干高めとなっている。 ただ、女性特約を外した男女共通の医療保険では保険料は安い部類に入る。そのため、女性保険として加入するよりは、男女共通の医療保険として入院時の保障を重視する場合に選択肢に加えたい。 女性保障の種類:1種類

対象の女性疾病:11/11分類 保障対象の女性疾病

妊娠中の加入:27週まで可能  朝日生命

30歳 |

2,236円 |

【保険料算出条件】 |

・入院給付 Ⅱ型 5,000円 ・給付日数 60日 ・手術給付 2.5~20万円 ・先進医療 2,000万円+見舞金10% ・終身払い 40歳 |

2,486円 |

50歳 |

3,201円 |

60歳 |

4,606円 |

参考 |

がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

【女性保障】 女性保障は、女性疾病で入院した場合の給付額の上乗せ。 女性疾病には、「女性特有の疾病」「女性に多い疾病」「全てのがん」が含まれる。また、他の女性保険ではお目にかかることのない「産科系破傷風」や「神経系等の一部の疾患」も上乗せ給付の対象になり、上乗せ給付の対象となる疾病の範囲が非常に広い。 【男女共通の保障】 男女共通の保障部分では、同じ朝日生命の「スマイルメディカルネクストα」と同様の保障が受けられる。 男女共通の入院給付では、7大疾病と所定の精神疾患で入院が延長されるⅠ型と、がん(悪性・上皮内)のみ入院が延長されるⅡ型がある。また、入院開始時にまとまった一時金を受け取れる特約もあり、入院に幅広く対応できる保障がそろっている。 【総評】 女性のための保障については、対象となる疾病の範囲が非常に広く充実したものとなっている。そのため、女性疾病での入院時の保障を重視する場合には検討してみて良いだろう。 ただし、がんに備えるための保障は十分なものではないため、この保険1本でがんにも備える、というような使い方はおすすめできない。 なお、2017年7月にバージョンアップし保障内容が強化されたが、保険料は少し値上げされた。 女性保障の種類:1種類

対象の女性疾病:11/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能  オリックス生命

30歳 |

1,967円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 10万円 ・先進医療 2,000万円まで ・終身払い 40歳 |

2,177円 |

50歳 |

2,842円 |

60歳 |

3,927円 |

参考 |

がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

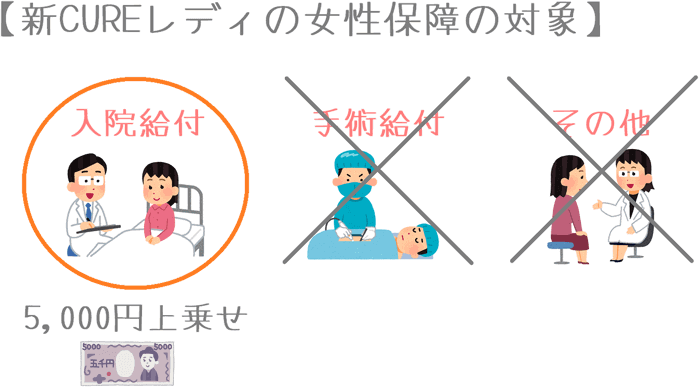

・がん診断一時金:100万円 【女性保障】 女性保障は、女性疾病で入院した場合の給付額の上乗せ。 女性疾病には「全てのがん」も含まれ、がんで入院した場合にも上乗せの給付を受けることができる。なお、がん以外の女性疾病の対象範囲は狭め。女性特有の疾病(子宮、妊娠時の合併症等)は対象となるが、女性に多い疾病(関節リウマチ等)はほぼ対象とならない。 【男女共通の保障】 男女共通の保障部分では、新CUREと同様の保障が受けられる。 特に特約の「がん診断一時金」の給付条件が1年に1回と良く、がんにも手厚く備えることができる。 なお、新CURE Ladyでは、新CUREにある七大生活習慣病での入院延長がつけられないと思われがちだが、保険相談サービス等での対面加入であれば付けることができる。 【総評】 女性のための保障部分は平均的な保障内容となっているが、女性疾病の範囲が狭めであるため女性の保障のみを重視する場合にはおすすめできない ただ、ベースとなる新CUREのがん診断一時金特約の内容が良いため、がんに備えたい場合に、女性保険としてではなく医療保険として加入することを検討してみても良いだろう。 女性保障の種類:1種類

対象の女性疾病:5/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能  メディケア生命

30歳 |

2,035円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 5万円 ・放射線治療 5万円 ・骨髄移植 5万円 ・先進医療 2,000万円+見舞金5万円 ・終身払い 40歳 |

2,475円 |

50歳 |

3,400円 |

60歳 |

4,890円 |

参考 |

がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

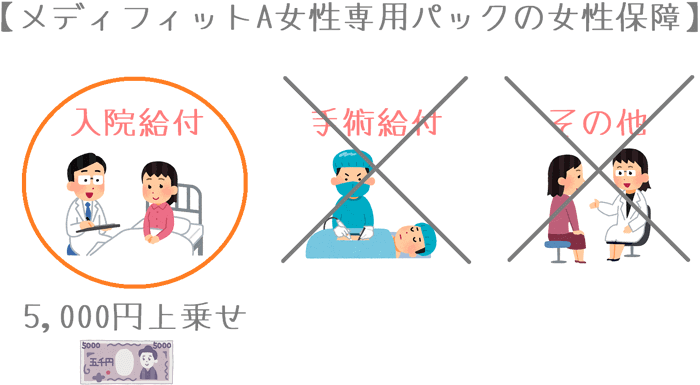

・がん診断一時金:50万円 【女性保障】 女性保障は、女性疾病で入院した場合の給付額の上乗せのみ。 上乗せ給付の対象となるのは「女性特有の疾病」と「がん」がメインとなり、「女性に多い疾病」は甲状腺に関する一部の疾病のみが対象となる。そのため、上乗せ給付の対象となる女性疾病の範囲は狭い。 【男女共通の保障】 男女共通の保障部分は、メディフィットAと同様の内容となる。 メディフィットAは、がんでの通院保障の条件が良く、また、特約の保険料払込免除で「上皮内新生物」が対象になるなど、がんへの備えが充実したものとなっている点が特徴的。 【総評】 女性保障については、保障対象となる女性疾病の範囲が狭く、他の女性保険と比べると物足りないものとなっている。そのため、女性保険としてはおすすめできない。 ただし、女性保障以外の男女共通の保障内容は良いため、女性保障を抜きにして医療保険としてはおすすめ。特に、医療保険だけでがんに備えたい場合にはぜひ検討したい保険。 女性保障の種類:1種類

対象の女性疾病:5/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能  ネオファースト生命

30歳 |

2,324円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 10万円 ・女性疾病入院特約 ・先進医療 2,000万円まで ・終身払い ・非喫煙者割引 40歳 |

3,137円 |

50歳 |

3,333円 |

60歳 |

4,507円 |

参考 |

がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

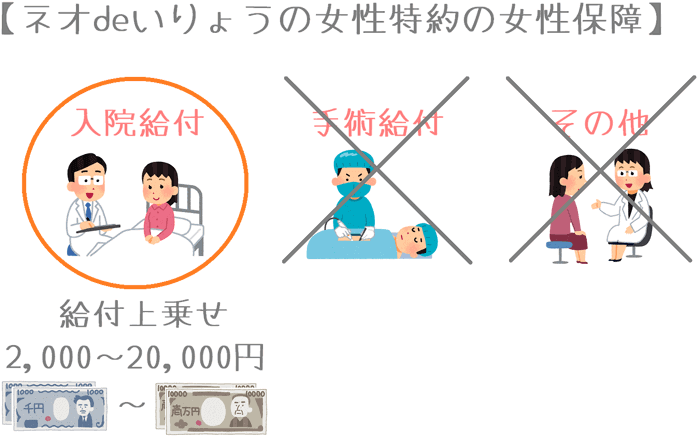

・がん診断一時金:100万円 【女性保障】 女性特約を付けた場合の女性保障は、所定の疾病で入院した場合の入院給付の上乗せ。 給付上乗せの対象となる疾病は、「女性特有の疾病」「女性に多い疾病「全てのがん」となっており、女性保険の中でも対象範囲が広い。 【男女共通の保障】 男女共通の保障部分は、ネオdeいりょうと同じ保障内容となる。 ネオdeいりょうは比較的設計の自由度が高く、手術給付を取り外すし、入院給付だけで加入することができる。そのため、古い保険に入っている方が、入院時の保障のみがほしいというような場合でも使いやすい。 【総評】 主契約と女性特約に対して、タバコを吸わない場合のノンスモーカー割引が適用になる点が特徴的。ただ、割引を適用したとしても、女性保険としてみると保険料はやや高めとなってしまう。 特に他の女性保険に無い保障は付いていないため、残念ながら女性保険としてあえてこの保険を選ぶのはおすすめできない。 女性保障の種類:1種類

対象の女性疾病:11/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能  損保ジャパン日本興亜ひまわり生命

30歳 |

4,786円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 180日 ・手術給付 5~20万円 ・退院給付 5~10万円 ・死亡保険金 450~1,000万円 ・生存祝い金 7.5万円 ・先進医療 2,000万円まで ・15年定期 40歳 |

5,122円 |

50歳 |

6,495円 |

60歳 |

9,854円 |

【女性保障】 女性保障は、女性疾病での入院給付の上乗せ。 上乗せの対象となる女性疾病には「女性特有の疾病」「女性に多い疾病」「全てのがん」が含まれており、女性保険の中でも対象となる女性疾病の範囲が広い。また、1入院あたりの保障日数も180日までとなっており他の女性保険より長めとなっている。 【男女共通の保障】 男女共通の保障としては、入院保障、手術保障、退院保障、死亡保障、生存祝い金がある。 この保険の特徴の1つが「生存祝い金」。一般的な祝い金とは異なり、前回給付から今回給付の間に入院や手術を受けていても生存祝い金を受け取ることができる。30歳の加入であれば、保険料から生存祝い金を差し引くことで、事実上保険料は半額程度となる。 【総評】 入院保障と死亡保障が充実しており、一見保険料が高めだが、生存祝い金を差し引ければ保険料はそこそこ安くなる。 ただし、15年間の定期保険であるため一生涯の保障としては使うことができない。そのため、終身タイプの医療保障がある人が、一定期間のみ保障を上乗せするという使い方の場合にはおすすめ。 女性保障の種類:1種類

対象の女性疾病:11/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能  アクサダイレクト生命

30歳 |

1,715円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 2.5、5万円 ・先進医療 2,000万円まで+一時金10万円 ・終身払い 40歳 |

2,040円 |

50歳 |

2,780円 |

60歳 |

3,985円 |

【女性保障】 女性保障は、女性疾病で入院した場合の入院給付の上乗せ保障。 入院給付の上乗せ対象となるのは「男女共通のがん」と「女性特有の疾病」の2種類。「女性に多い疾病」は対象とならないため、女性保険の中では女性保障の対象となる疾病が少ない方に該当する。 なお、女性疾病での入院給付は男女共通の入院給付と同額給付となるため、男女共通の入院給付を1万円に設定している場合には、女性保障としても1万円が給付される。 【男女共通の保障】 男女共通の保障部分では、「アクサダイレクトの終身医療」と同じ保障が受けられる。 男女共通の保障部分では、「長期入院一時金給付特約」の存在が特徴的。この特約は、1回あたりの入院が61日目になった時点で、入院給付の100日分(50万円)を給付するというもの。特定の疾病に限らずに長期入院の保障が受けられるため合理的である。 【総評】 女性保険としてみると、保障対象となる女性疾病の種類が少なく、女性のための保障としてはイマイチと言わざるを得ない。 保険料は安めではあるが、せっかく女性保険を選ぶのであれば、もう少し保険料を足して女性のための保障がより充実しているものを選びたい。 女性保障の種類:1種類

対象の女性疾病:5/11分類 保障対象の女性疾病

妊娠中の加入:妊娠中~産後1か月は加入不可 【11位】 |

アフラック

30歳 |

2,028円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 2.5~20万円 ・放射線治療 5万円 ・女性特定手術特約 ・先進医療 2,000万円まで ・終身払い 40歳 |

2,638円 |

50歳 |

3,304円 |

60歳 |

4,656円 |

参考 |

がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

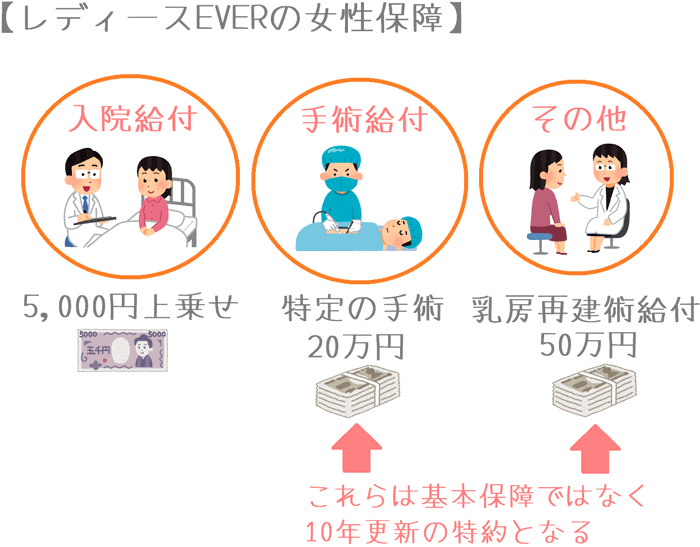

・三大疾病一時金:100万円 【女性保障】 女性保障は、主契約で女性疾病で入院した場合の給付額の上乗せがあり、特約で特定の手術を対象とした給付がある。 入院給付の上乗せでは、対象となる疾病が女性特有の疾病のみとなっており、他の女性保険に比べて対象となる女性疾病の種類が少ない。 特約の手術保障では、乳房、卵巣、支給を対象とした特定の手術と、乳房再建術が給付対象となっている。女性のための手術保障の有無を選べるのは良いが、特約は10年更新となり、更新のたびに特約料が値上げとなる点はデメリット。 【男女共通の保障】 男女共通の保障部分では、通常のEVERと同じ保障が受けられる。 入院給付では、5日以内の短期入院でまとめて5日分の入院給付を受けることができて利便性が高い。 ただし、退院から180日以内に別の疾病で再入院した場合でも、入院日数が通算されてしまうというデメリットもある。 【総評】 女性疾病として保障対象となる疾病の種類が「女性特有の疾病」に限られてしまう点が、他の女性保険と比べて特にデメリットとなる。「女性に多い疾病」が対象とならないため、バセドウ病等は入院給付の上乗せ対象とはならない。 一見保険料は安目に見えるが、対象となる女性疾病の数を考えると割高であるため加入はおすすめしない。 女性保障の種類:3種類(2種類は特約)

対象の女性疾病:6/11分類 保障対象の女性疾病

妊娠中の加入:27週まで可能 【12位】 |

ライフネット生命

30歳 |

1,776円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 5万円 ・終身払い 40歳 |

2,130円 |

50歳 |

2,761円 |

60歳 |

3,659円 |

参考 |

がん特約等付きの場合がん特約等付き

がん特約等を付けた保険料例

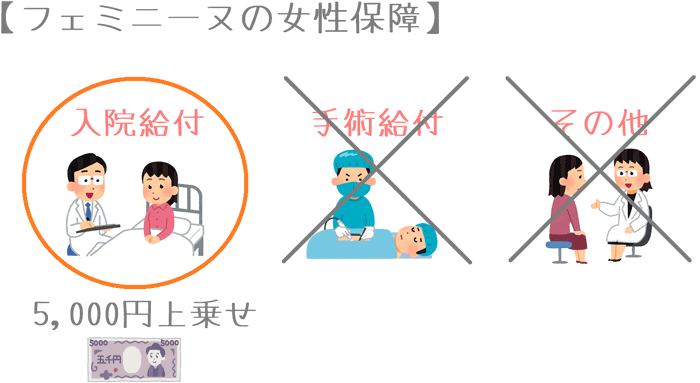

・通院給付無し ・がん診断一時金:50万円 【女性保障】 女性保障は、対象の女性疾病で入院した場合の給付上乗せ。 上乗せ給付の対象となるのは、「がん」と「女性特有の疾病」と「関節リウマチ」のみとなっており、女性保険の中では保障対象となる疾病が少ない。 【男女共通の保障】 男女共通の保障は、「新じぶんへの保険」と同じ保障が受けられる。 主契約の入院給付では、5日以内の入院でも5日分の給付が受けられるというメリットがある。しかし、手術給付では外来手術が保障対象とならないというデメリットもある。 また、自分で保障を選んで加入することができず「おすすめコース」と「エコノミーコース」から加入することとなる。(上記保険料はエコノミーコースの場合) 【総評】 女性保障は保障対象となる疾病が少なく、女性保険としてのメリットは感じられない。また、保険料は安めとなっているが、主契約の保障が省かれているためであり、自分で保障を選んで加入することもできないため加入はおすすめしない。 女性保障の種類:1種類

対象の女性疾病:5/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能 【13位】 |

ABC少額短期保険

30歳 |

1,850円 |

【保険料算出条件】 |

・入院給付 5,000円 ・手術給付 5万円 ・死亡保険金 50万円 ・1年定期保険 40歳 |

1,670円 |

50歳 |

1,920円 |

60歳 |

2,140円 |

【女性保障】 女性のための保障には、正常分娩も含む出産時の保障がある。 この保険は他の女性保険とは異なり、正常分娩であってもそれに伴う入院が保障対象となるという大きな特徴がある。またもちろん、異常分娩(帝王切開等)についても入院や手術が保障対象となる。 【男女共通の保障】 男女共通の保障は入院、手術、死亡時の保障がある。 入院時の保障は1入院あたり30日までとなっており、他の女性保険と比べると日数にやや心配が残る。 また、手術は入院中のもののみが対象となり、外来での手術は対象とならない。 【総評】 1年更新の定期保険で、保障は最長で80歳まで継続することができる。ただ、50歳以降は給付金額が5年ごとに減額されてしまうため、老後のための医療保障としては使うことができない。 この保険を検討する方は、ほとんどが出産時の保障目的であると考えられるため、加入するのであれば妊娠を考える期間のみの上乗せ保障として使うのが良いだろう。 なお、この保険は妊娠中の加入であっても、その時の出産の帝王切開が保障対象となる。これは他の女性保険では見られないメリットなので、無保険状態で妊娠した場合にはとりあえずこの保険に入っておくと良いだろう。 女性保障の種類:1種類

対象の女性保障:正常分娩 妊娠中の加入:19週まで可能 【14位】 |

楽天生命

30歳 |

1,510円 |

【保険料算出条件】 |

・入院給付 10万円 ・がん診断 50万円 ・乳房再建術 50万円 ・死亡保険金 50万円 ・10年定期保険 40歳 |

1,710円 |

50歳 |

2,130円 |

60歳 |

2,230円 |

【女性保障】 この保険は死亡保障以外は男女共通の保障がついておらず、女性保障として「入院給付」「がん診断給付」「乳房再建術給付」がある。 入院給付では、1日あたりの給付ではなく、日帰り入院であっても10万円または20万円の給付を受けることができ、短期入院の場合にメリットが大きい。ただし、保障対象となるのが「女性特有の疾病」のみであり、他の女性保険と比べると保障対象となる疾病が少ない。 また、がん診断給付では女性特有のがんのみを対象として、1回目は「診断」が条件で、2回目以降は「入院」が条件で2年に1回給付を受けることができる。 【男女共通の保障】 男女共通の保障は死亡保障のみとなっている。 【総評】 10年更新の定期保険であり、あくまで女性だけの疾病を対象としていることから、一生涯の医療保障としては使うことはできない。 ただし、全年齢で保険料が安く設定されているため、子育て期間中のみ等に、ベースとなる医療保障に女性保障を上乗せするという使い方であれば、加入を検討してみても良いだろう。 女性保障の種類:女性疾病のみ

対象の女性疾病:5/11分類 保障対象の女性疾病

妊娠中の加入:週数に関係なく可能 【15位】 |

フローラル共済

30歳 |

2,500円 |

【保険料算出条件】 |

・入院給付 1,500~10,000円 ・給付日数 30日 ・死亡保険金 25~300万円 ・1年定期保険 40歳 |

2,500円 |

50歳 |

2,500円 |

60歳 |

2,500円 |

【女性保障】 女性保障は、正常分娩での保障。 数少ない正常分娩が保障される保険の1つとなっており、正常分娩での出産時に出産後の入院に対して入院給付が行われる。 なお、帝王切開などの異常分娩も保障は行われるが、手術保障が存在しないため、他の女性保険に比べると異常分娩時に受けられる給付は少なくなっている。 【男女共通の保障】 男女共通の保障としては、入院給付と死亡保障がある。 入院給付は男女共通の疾病が保障対象となるが、1回の入院で保障される日数が30日までとなっており一般的な女性保険に比べると物足りないものとなっている。 【総評】 正常分娩が保障される珍しい保険ではあるが「手術保障がない」「妊娠中の加入だと帝王切開が保障されない」という点から、同じく正常分娩が保障される「ABCおかあさん保険」の方がおすすめ。 また、加入後1年間は免責期間が設けられており、給付金額が20~50%に制限されてしまうというデメリットもある。 女性保障の種類:1種類

対象の女性保障:正常分娩 妊娠中の加入:週数に関係なく可能 【16位】 |

エイチ・エスライフ少額短期保険

30歳 |

1,622円 |

【保険料算出条件】 |

・入院給付 5,000円 ・退院給付 2.5万円 (女性特有の入院のみ) ・手術給付 5、10、20万円 (女性特有の手術のみ) ・1年定期保険 40歳 |

1,502円 |

50歳 |

1,602円 |

60歳 |

1,986円 |

【女性保障】 この保険は女性疾病のみが保障対象となっており、男女共通の疾病は保障されない。 女性保障は、主契約で女性疾病での入院、退院保障がある。また特約で、女性疾病での手術保障とがん診断給付がある。 入院保障では、女性疾病として「女性特有の疾病」「女性に多い疾病」「がん」等が保障対象となり、女性保険の中でも女性疾病の対象範囲が広い。 なお、特約の手術保障とがん診断給付も女性特有の疾病のみが保障対象となっており、男女共通の疾病では保障を受けることができない。 【男女共通の保障】 特約の「特定のケガの治療保障」と「死亡保障」のみ、男女共通の疾病も保障対象となる。 【総評】 基本的な保障は女性疾病のみを対象としており、男女共通の保障はほとんど受けることができない。そのため、一生涯の医療保障を求める場合には加入はおすすめできない。 なお、加入する場合には、一定期間の保障上乗せ用としてが想定されるが、一部の少額短期保険のように「正常分娩」は保障対象とならない点には注意が必要。 女性保障の種類:女性疾病のみ

対象の女性疾病:11/11分類 保障対象の女性疾病

妊娠中の加入:23週まで可能 【17位】 |

全労災

30歳 |

1,600円 |

【保険料算出条件】 |

・入院給付 6,000円 ・給付日数 180日 ・手術給付 6万円 (女性特有の手術のみ) ・通院給付:2,000円 (ケガの場合のみ) ・死亡・重度障害 50万円 ・1年定期保険 40歳 |

1,600円 |

50歳 |

1,600円 |

60歳 |

1,600円 |

【女性保障】 女性保障は、女性疾病での手術保障。 女性保障として「女性特有の疾病での手術保障」がある。ただこれは、あくまで「女性疾病で」手術を受けた場合のみを保障するものであり、男女共通の疾病での手術は保障されない。そのため、他の女性保険のように保障を上乗せするものではなく、保障を限定して狭めるものとなっている。 【男女共通の保障】 男女共通の保障では、入院・通院・死亡・重度障害時の保障がある。 これらの保障は女性特有の疾病に限定されない。 入院保障は1回の入院で180日目までが保障対象となり、長期入院となっても安心感がある。 【総評】 手術保障が、女性特有の手術のみに限定されており、男女共通のこくみん共済より狭くなってしまっている。 また、この共済保険自体が60歳以降保障内容が減少していき、70歳で保障が終了してしまう仕組みのため、他の生命保険会社の女性保険のように一生涯の医療保障としては使うことができない。 終身タイプの医療保険や女性保険の一定期間の上乗せ用として検討するなら有りだが、老後も含めた医療保障としては使えない。 女性保障の種類:1種類

対象の部位:乳房・子宮・卵巣等 妊娠中の加入:週数に関係なく可能 【18位】 |

アイアル少額短期保険

30歳 |

1,850円 |

【保険料算出条件】 |

・入院給付 5,000円 ・給付日数 60日 ・手術給付 10万円 ・1年定期保険 40歳 |

1,730円 |

50歳 |

1,830円 |

60歳 |

2,310円 |

【女性保障】 女性保障は、女性疾病での入院時の入院保障となっている。 保障対象となる女性疾病は「女性特有の疾病」のみとなっており、バセドウ病や関節リウマチなどの女性に多い疾病は対象とならない。 また、保障対象となるのが5日以上の入院となっており、他の女性保険のように日帰り入院や5日以下の入院は保障されない。 【男女共通の保障】 男女共通の保障としては、入院保障、手術保障、死亡保障がある。 入院保障は、女性疾病での入院保障と同様に5日以上の入院が保障対象となる。 特約で100万円または300万円の死亡保障を付けることもできる。 【総評】 一部の少額短期保険のように「正常分娩」は保障対象とならない。そのため、仕組み的には生命保険会社の女性保険に近い。 しかし、生命保険会社の女性保険と比べてしまうと、保障対象となる疾病の数が少なく、また入院も5日以上のものしか保障されないため保障内容として物足りず、保険料に割高感がある。 女性保障の種類:1種類

対象の女性疾病:5/11分類 保障対象の女性疾病

妊娠中の加入:妊娠中は加入不可 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

良い女性保険と出会うために知っておきたい5つのポイント!

ここからは、良い女性保険を選ぶために知っておいてほしいポイントをご紹介します。

女性保険は数多くの生命保険会社が取り扱っており、一見するとどれも同じように見えます。

でも実は、保障内容は保険会社によって結構異なります。

そのため、良い女性保険が選べるよう、「女性保険を選ぶ際にぜひ知っておいてほしい5つのポイント」をまとめました。

ちょっと多くなってしまいましたが、流し読みでも良いので見ていただけると女性保険を検討する際にきっとお役に立ちます。

(以下の項目名をクリックしていただくと該当部分まで移動します。)

- 「女性保障」の内容は女性保険によって違いがある

- 終身タイプと定期タイプの使い道の違い

- すでに医療保険に入っているなら「女性特約」を後付けする方法もある

- 妊娠・出産に関しては原則「保障対象外」

- 男女共通の保障部分も重要

ポイント1「女性保障」の内容は女性保険によって違いがある

1つ目のポイントは、女性保障の内容の違いについてです。

女性保険では、所定の女性疾病を対象に保障の上乗せがあります。

この保障の上乗せが「女性保障」の特徴となっています。

ただ、この女性保障には次の2つの点で女性保険ごとに違いがあります。

- 保障の上乗せ内容

- 所定の女性疾病の対象範囲

女性保険ごとの違い1 保障の上乗せ内容

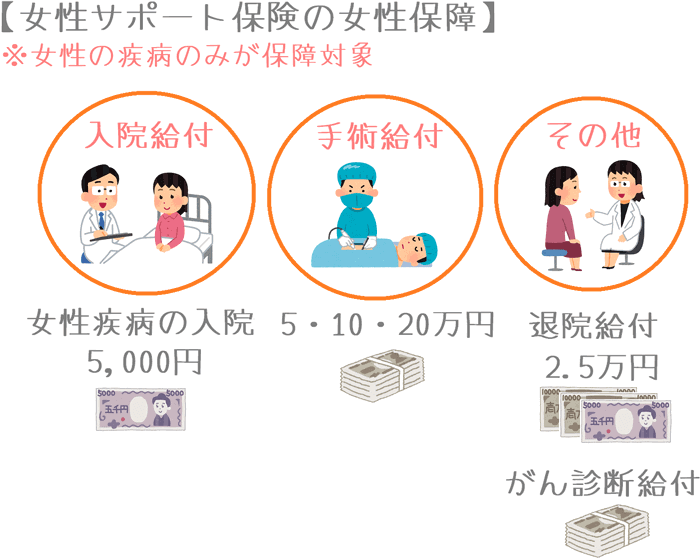

一言で「女性保障」と言っても、上乗せの対象となる保障は女性保険ごとに異なります。

基本は「入院給付」の上乗せ

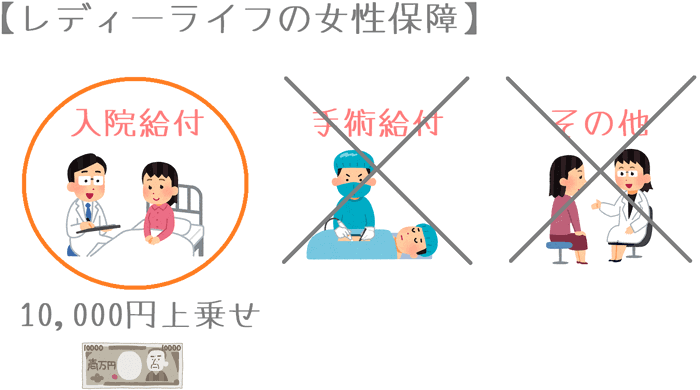

女性保障の最も基本の保障は「入院給付」の上乗せです。

後述する所定の女性疾病で入院した場合に、男女共通の入院給付とは別に、女性保障から入院給付が受けられます。

この入院給付の上乗せは、ほぼ全ての女性保険についている女性保障です。

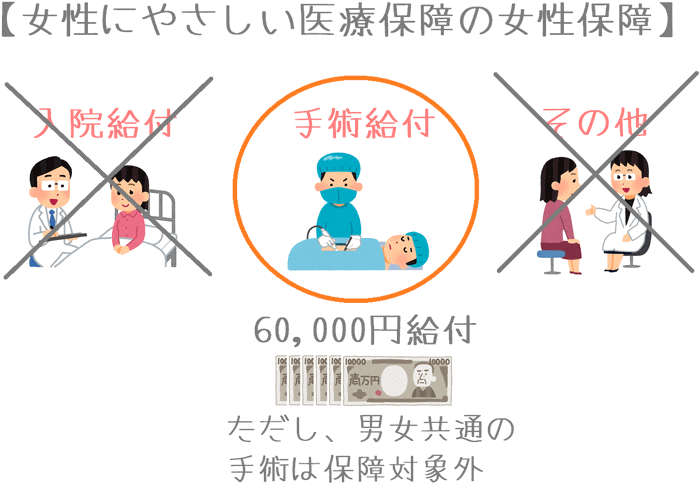

一部では「手術給付」の上乗せもある

女性保険の中には、入院給付の他にも「手術給付」の上乗せ保障があるものもあります。

そうしたものの場合には、所定の女性疾病で手術を受けた場合に、手術給付の上乗せ保障が受けられます。

また、さらに一部の女性保険では「放射線治療」や「乳房再建手術」を受けた場合の女性保障の上乗せがあるものもあります。

女性保障として考えた場合、上乗せ対象となる保障の種類が多いものの方が、女性のための保障としては充実しているといえます。

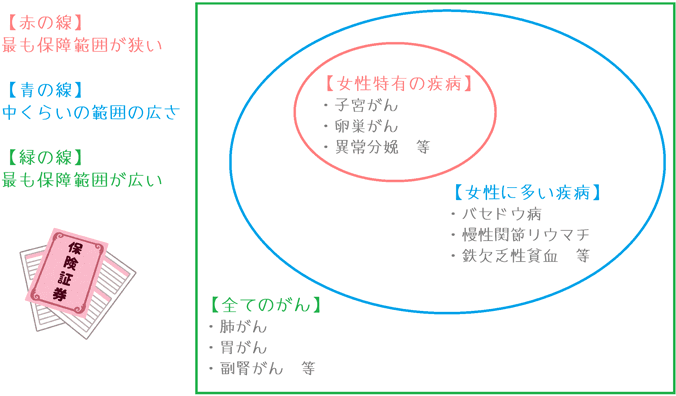

女性保険ごとの違い2 所定の女性疾病の対象範囲

女性保障では、上記のとおり保障の上乗せが行われますが、その対象となるのが「所定の女性疾病」です。

ただ「所定の女性疾病」は、女性保険ごとにどんな病気を対象とするかという点で違いが大きいです。

対象となる疾病をざっくりと区分すると3つに分けることができます。

- 女性特有の疾病(女性だけの疾病)

- 全てのがん

- 女性に多い疾病(男女共通の疾病)

このうち、最も保障範囲が広い女性保険は1~3全てが保障対象となります。

そうした女性保険の場合、男女共通の疾病のいくつかも上乗せ保障の対象となるため、医療保障として考えて非常に保障が充実しています。

最も保障範囲が狭いものは1の「女性特有の疾病」(と女性特有のがん)のみが上乗せ保障対象となります。

上記の1~3全てが上乗せ対象となる物に比べると、保障範囲がグッと狭くなります。

この、上乗せ対象となる女性疾病の範囲の違いは非常に大きいです。

そのため、加入を検討する場合には、ぜひ上乗せ対象となる女性疾病の種類が多いものを選んでみてください。

ただ、この点は確認するのがなかなか難しい点でもあるため、保険相談サービスで保険の専門家に違いを教えてもらうと間違いがありません。

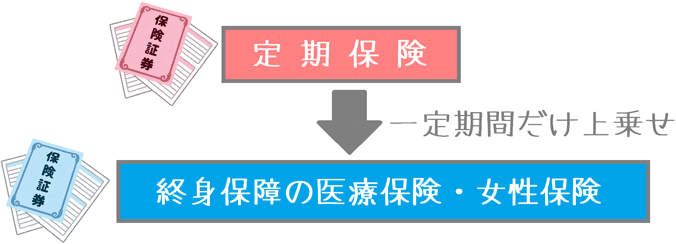

ポイント2終身タイプと定期タイプの使い道の違い

2つ目のポイントは、終身タイプと定期タイプの使い道の違いです。

女性保険には、一生保障が続く終身タイプのものと、一定期間のみ保障が受けられる定期タイプのものがあります。

どちらも女性疾病で上乗せ保障が受けられるため、基本的な保障内容は似ています。

しかし、終身タイプと定期タイプでは最適な使い方が異なります。

終身タイプ

終身タイプは、老後も含めた一生涯の医療保障用として用います。

そのため、加入が向いているのは、まだ何も医療保険や女性保険に入っていない人となります。

定期タイプ

定期タイプは、1年間等の決められた期間のみ保障が受けらえるものです。

更新を続ければ80歳くらいまでは保障が受けられますが、一生涯の医療保障としては使えません。

(更新を行うとその都度保険料が高くなります。)

定期タイプへの加入が向いているのは、すでに医療保険や女性保険に入っている人です。

そうした方が、子育て期間中等の一定期間のみ女性保障を強化したい場合に、既存の保険の上乗せ保険として利用するのに向いています。

終身・定期の使い道の違いのまとめ

もし、まだ何も医療保険や女性保険に加入していない場合には、終身タイプの女性保険を選びましょう。

そうすることで、老後までを含めた一生涯の女性に手厚い医療保障を得ることができます。

もしすでに終身タイプの医療保険がある場合で、女性保障の上乗せがほしい場合には定期タイプを選びましょう。

ただし、次のポイントでご説明するとおり、すでに加入している医療保険に「女性特約」を追加するという方法もあります。

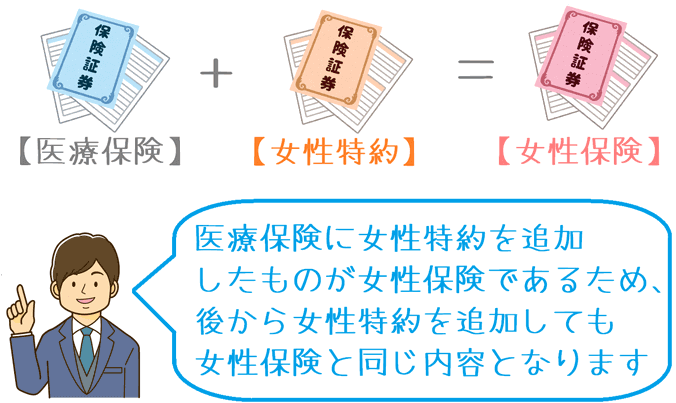

ポイント3すでに医療保険に入っているなら「女性特約」を後付けする方法もある

3つ目のポイントは、すでに加入している医療保険がある場合には、女性特約を追加する方法もあるというものです。

すでに終身タイプの医療保険に入っている方のみとなりますが、加入中の医療保険に「女性特約」を追加することで女性保険と同様の保障が得られます。

なぜそうなるかというと、実は女性保険がそもそも医療保険に女性特約を追加したものであるからです。

保障内容や給付金の名称をよく見てみると、通常の医療保険に「女性疾病入院特約」等が追加されているだけであることが分かります。

そのため、今入っている医療保険に「女性特約」を追加するだけで、女性保険と同様の保障が得られます。

ただし、加入している保険に女性特約を追加できるかどうかは保険会社によって異なります。

もし追加できない場合で女性保障が必要な場合には、保険そのものを乗り換えるか、定期タイプの女性保険で一定期間上乗せを行うかとなります。

ポイント4妊娠・出産に関しては原則「保障対象外」

4つ目のポイントは、妊娠・出産に関して女性保険では原則「保障対象外」であるということです。

女性の方が保険を選ぶ際に気になることの1つは、「妊娠・出産」で保障が受けられるのかどうかということだと思います。

ただ残念ながら、妊娠中の妊婦検診や、正常分娩での出産はほとんどの保険で保障対象となりません。

これらが保障対象とならないのは、それぞれが病気やケガではないからです。

女性保険が保障対象としているものは、原則的に、公的な健康保険が適用になるものです。

しかし、「妊婦検診」や「正常分娩」は病気が原因ではないという理由で健康保険が適用になりません。

そのため、結果的に女性保険でも保障対象とならないのです。

ただし、正常分娩も保障される女性保険は2つだけ存在するため、以下のページでそれらを詳しく比較しています。

正常分娩(自然分娩)で給付が受けられるレアな2つの女性保険を比較!

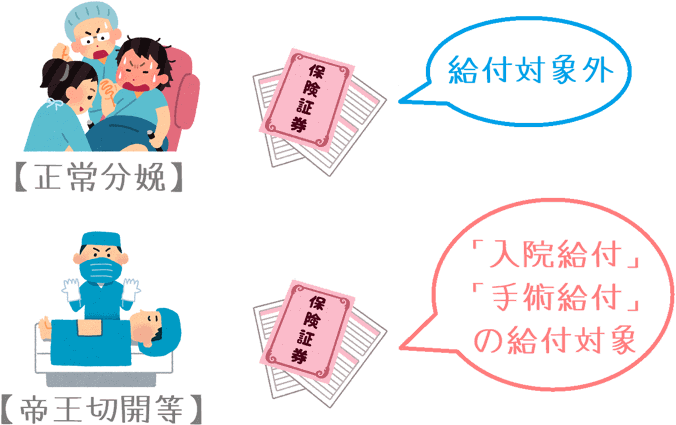

妊娠中のトラブルや帝王切開等は保障される

ただ、多くの保険で、妊娠・出産に関して全く保障が受けられないわけではありません。

公的な健康保険が適用になるものについては保障が受けられます。

例えば、妊娠中の「妊娠中毒症」や「切迫早産」での入院があります。

また、出産時の「帝王切開」や「吸引分娩」等が保障の対象となります。

女性保険で保障対象となるかどうかをまとめると次のようになります。

| 事象 | 保障の可否 |

|---|---|

| 妊婦検診 | 保障対象外 |

| 妊娠中毒症・切迫早産等での入院 | 保障対象 |

| 正常分娩後の入院 (自然分娩) |

保障対象外 |

| 異常分娩後の入院 (帝王切開・吸引分娩等) |

保障対象 |

女性保険に入っていれば、こうした妊娠中のトラブルや、異常分娩時に備える事ができます。

(女性保険に限らず医療保険でも保障対象となります。)

気を付けたいのは加入時期

ただ1つ気を付けたいのは、保険に加入する時期です。

妊娠してから女性保険に加入しても、その妊娠・出産は保障対象となりません。

これは終身タイプの女性保険では100%そのような仕組みとなっています。

そのため、女性保険に加入するのであれば、できれば妊娠する前から加入しておきたいです。

なお、ごく一部の定期タイプの女性保険では、妊娠してから加入してもその時の妊娠・出産(異常分娩)が保障対象となります。

定期タイプの保険であるため一生涯の保障としては使えませんが、もし、全く保険に入っていない妊婦さんの場合には加入を検討してみても良いでしょう。

妊娠中に入れる保険ランキング!帝王切開等が保障されるおすすめ保険

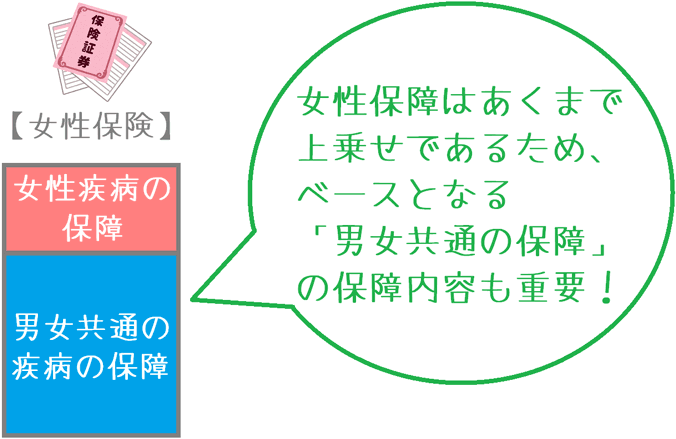

ポイント5男女共通の保障部分も重要

5つ目のポイントは、男女共通の保障部分も重要であるということです。

先ほどもご説明したとおり、女性保険は、女性保障以外は男女共通の医療保険と同じです。

女性保険はあくまで上乗せ保障であるため、保障のベースとなるのは男女共通の保障部分です。

どんなに女性保障の内容が良くても、ベースとなる男女共通の保障の内容がイマイチであれば、良い女性保障を選んだ意味が薄れてしまいます。

そのため、女性保障の良し悪しに加えて、男女共通の医療保障の良し悪しも重要となります。

なお、このページのランキングは、女性保障の良し悪しに加えて、男女共通の医療保障の内容も加味して作成しています。

女性保険だけにこだわる必要はない!

女性保険というと、保険会社から「女性保険です!」と売り出されているものに入らなければいけないように思ってしまいがちです。

でも、そうしなくても良いのです。

保険会社の中には、女性保険として保険を売り出していない会社もあります。

ただ、そうした会社でも、取り扱っている医療保険に女性特約が存在する場合もあります。

先ほどもご説明したとおり、医療保険に女性特約を付ければ女性保険と同様の内容になります。

そのため、もし良い医療保険があれば、それに女性保険を付けて加入しても問題ありません。

実際に、当サイトでは、女性保険ではない三井住友海上あいおい生命の「&LIFE新医療保険Aプラス」に女性特約を付けたものを、ランキング上位に掲載しています。

重要なのは、あくまで保障内容です。

そのため、女性保険だけにこだわらず、医療保険も含めてご自分が安心できる保険を検討してみてください。

特約を選びたいなら対面加入がおすすめ

女性保険の中には、インターネットで加入申し込みができるものもあります。

しかし、インターネットからの申し込みだと、付けられる特約保障が制限されている場合があります。

もし、特約保障を自分で選んで加入したい場合には対面加入をおすすめします。

対面加入というのは、保険相談サービス等で保険の専門家に相談して加入する方法です。

実は、口コミサイト等で「七大疾病の保障が付いていない」と説明されているような女性保険でも、七大疾病の保障を付けて加入できるものが多いんです。

ただ、それは対面加入で自由に特約を選べる場合じゃないとできません。

そのため、より自分に合った保障内容で女性保険に加入したい場合には、対面加入をおすすめします。

(私と妻も保険に加入する際には必ず対面加入で加入しています。)

なお、私と妻は色々な保険相談サービスを利用した結果、保険見直し本舗という保険相談サービスから保険に加入しました。

保険で直接病気は治せないが、金銭面の支えが得られる

公的な健康保険や貯金があれば、女性保険や医療保険は不要という考え方があります。

確かに間違いではないのですが、あくまで貯金がちゃんとできている、という前提での話です。

もし貯金がない場合に入院や手術が必要になると、いくら健康保険があっても必ず自己負担額は生じます。

医療保険や女性保険は、そうした万一の入院時の自己負担額に備えるための保険です。

女性保険が直接病気を治してくれるわけではありませんが、病気で不安な時に、金銭面の不安を解消して自分を支えてくれます。

病気への不安を解消するためにも、最低限のもので構わないので、医療保険や女性保険には加入してほしいと考えています。

ぜひ、先ほどご紹介した専門家の力を借りる等して、ご自分が安心できる女性保険を選んでみてくださいね。

このサイトを通して、少しでもそのお手伝いができれば幸いです。

女性保険加入前に知っておいてほしいポイント

女性保険選びで使った保険相談ランキング!

私の妻が、女性保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!

帝王切開と女性保険の関係

出産には自然分娩と帝王切開等がありますが、実は帝王切開を経験すると女性保険に加入しづらくなる可能性があります。女性保険と帝王切開の関係をご紹介します。

専門家の力を借りる3つのメリット

女性保険選びでは、専門家の力を借りて選ぶと付けられる保障の種類が増えるというメリットがあります。女性保険選びで専門家の力を借りるメリットを紹介します。