「終身医療 女性プラン 女性プラン」はおすすめ?

女性保険を検討しているんですが、アクサダイレクト生命の「終身医療 女性プラン 女性プラン」はおすすめですか?

保険料が安くて良さそうかなと思っているんですが、デメリット等があれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

アクサダイレクト生命は、インターネットを中心とした保険募集を行っている保険会社です。

そんなアクサダイレクト生命の女性保険が、「アクサダイレクトの終身医療 女性プラン」です。

(以下では「終身医療 女性プラン」と呼びます。)

この「終身医療 女性プラン」ですが、残念ながら加入はおすすめできません。

理由は、保障対象となる女性疾病の種類が他の女性保険と比べてかなり少なく設定されているからです。

このページでは、「終身医療 女性プラン」の特徴やメリット・デメリットをご紹介します。

では、はじめましょう!

「アクサダイレクトの終身医療 女性プラン」の特徴!

- 女性保障の内容は「入院給付の上乗せ」

- 上乗せ保障対象となる女性疾病が少ない

- がんの保険料払込免除条件が厳しい

- 妊娠中は加入することができない

- 多くの手続きがネットで完結する

「終身医療 女性プラン」の基本情報

![]()

まず最初に、「終身医療 女性プラン」の基本的な情報をご紹介します。

- 加入可能年齢

- 保障期間

等の、保険加入時に知っておきたい情報です。

「終身医療 女性プラン」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳完了 ・65歳完了 ・終身(亡くなるまで) |

||

| 加入可能な年齢 | ・60歳完了:20~50歳 ・65歳完了:20~55歳 ・終身払い:20~69歳 |

||

| 加入申込み方法 | 郵送 | × | |

| インターネット | ○ | ||

| 対面加入 | × | 住所変更手続きなども含めてほとんどの手続きをネットで行う | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | 年払いなどは選べない | |

| 保険料の払込免除制度 | ・有り | ||

| 付帯サービス | ・セカンドオピニオンサービス ・医師・看護師への電話健康相談サービス |

ティーペック(T-PEC)が提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「終身医療 女性プラン」は妊娠中でも入れる?

アクサダイレクト生命の「終身医療 女性プラン」ですが、妊娠中は加入することができません。

加入ができない期間は「妊娠判明~出産後1か月」となっています。

出産後であっても1か月間は加入することができません。

そのため、もし加入する場合には、妊娠していない間に加入することが必須となります。

年齢別の保険料

女性保険を選ぶ場合の比較ポイントの1つが保険料です。

「終身医療 女性プラン」では、いくつかの特約が用意されていますが、今回は他の女性保険とも比較しやすいように基本的な保障のみの保険料をご紹介します。

次の条件で保険料を計算します。

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 手術:保障あり(Ⅰ型)

- 特約:先進医療特約、女性疾病入院特約(女性保障)

終身医療 女性プランの年齢別保険料

| 加入年齢 | 女性の保険料 |

|---|---|

| 20歳 | 1,470円 |

| 25歳 | 1,605円 |

| 30歳 | 1,715円 |

| 35歳 | 1,820円 |

| 40歳 | 2,040円 |

| 45歳 | 2,335円 |

| 50歳 | 2,780円 |

| 55歳 | 3,300円 |

| 60歳 | 3,985円 |

| 65歳 | 4,930円 |

保障内容を一覧で紹介

続いては、終身医療 女性プランの保障内容を一覧でご紹介します。

なお、「終身医療 女性プラン」は、男女共通の医療保険である「アクサダイレクトの終身医療」に女性特約を付けたプランとなっています。

そのため、女性特約(女性疾病入院特約)が最初からセットになっているという点以外は、男女共通のものと同じ内容となっています。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | 1入院60日 | ・日帰り入院から対象 ・保障期間通算1,095日まで |

|||

| 女性疾病入院特約 | 5,000円 | 10,000万円 | ・主契約の入院給付に上乗せ ・がんまたは女性特有の疾病で入院した場合 ・がんは女性特有のものに限らない |

||

| 手術給付 | 入院:5万円 外来:2.5万円 |

入院:10万円 外来:5万円 |

・健康保険適用の手術が対象 ・手術給付のないⅡ型も選択可能(手術給付有りはⅠ型) |

||

| 死亡給付金 | 5万円 | 10万円 | ・保険料払込後の死亡時 ・終身払いは付けられない |

||

| 特約 保障 |

先進医療給付特約 | ・先進医療技術料と同額 ・10万円の一時金 |

・技術料分は通算2,000万円まで ・終身保障 |

||

| 長期入院時一時金特約 | 50万円 | 100万円 | ・入院日数が61日に達したら給付 | ||

| 入院時一時金特約 | 5万円 | ・入院開始時に給付 ・1年に2回まで ・日帰り入院も対象 |

|||

| 健康祝金特則 | 5万円 | ・3年ごとに給付 ・給付金の支払事由に該当しなかった場合 |

|||

| 3大疾病保険料払込免除(払込み免除) | 以後の保険料の支払い免除 | 【対象】 ・がん(悪性) ・急性心筋梗塞 ・脳卒中 |

|||

出産時の保障は受けられる?

終身医療 女性プランで受けられる出産時の保障は、帝王切開等の異常分娩の場合のみとなっています。

正常分娩の場合には保険からの保障は受けられません。

ただしこれはこの保険に限ったことではありません。

正常分娩は病気やケガでないため公的な健康保険の対象とならず、そのためほぼ全ての医療保険や女性保険で保障対象となっていません。

女性のための保障強化の内容

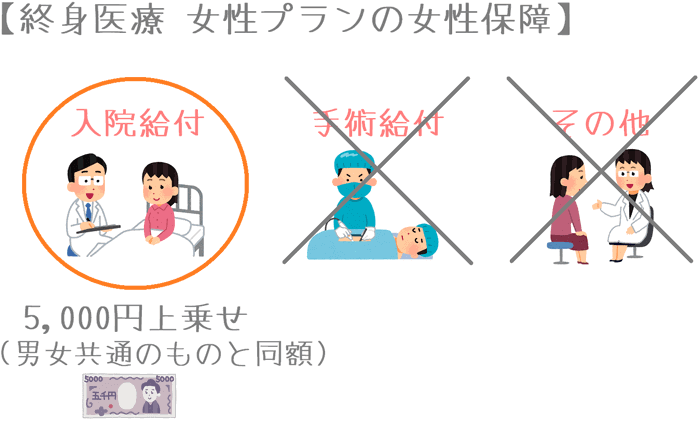

女性保障の内容は「入院上乗せ」

終身医療 女性プランでは、女性保障として「入院給付の上乗せ」が受けられます。

後述する所定の女性疾病で入院した場合、まず男女共通の入院給付が受けられます。

そしてそれに加えて、女性特約から「女性入院給付」として男女共通のものとは別の入院給付が受けられます。

女性特約の入院給付は男女共通の入院給付と同額給付となるため、男女共通の入院給付が5,000円の場合には、女性入院給付も5,000円となります。

(あわせて10,000円を受け取ることができます。)

女性入院給付は、1回の入院につき60日まで給付が受けられます。

また、保険期間全体を通して1,095日までの保障となっています。

(主契約の男女共通の入院給付と同じ保障日数です。)

女性保障の対象となる疾病

終身医療 女性プランで女性保障の対象となるのは、大きく分けると次の2種類の疾病です。

- 女性特有の疾病

- がん

より具体的に、疾病の種類によって分類すると、「終身医療 女性プラン」で保障対象となるのは次のような疾病です。

(以下の分類は、他の女性保険も参考に当サイトで分類したものです。)

終身医療 女性プランの女性疾病の対象

| 疾病の分類 | 対象の可否 | 主な疾病 |

|---|---|---|

| がん | ○ | がん(悪性・上皮内) |

| 特定の良性新生物 | △ | 女性特有のものに限る |

| 乳房・女性性器の疾患 | ○ | 女性骨盤臓器の炎症性疾患等 |

| 腎尿路の疾患 | × | 腎不全・膀胱炎等 |

| 血液の疾患 | × | 鉄欠乏性貧血等 |

| 甲状腺の疾患 | × | バセドウ病等 |

| 内分泌系の疾患 | △ | 卵巣機能障害のみ |

| 循環器系の疾患 | × | 低血圧等 |

| 消化器系の疾患 | × | 胆のう症等 |

| 筋骨格系の疾患 | × | 関節リウマチ等 |

| 妊娠・分娩等の合併症 | ○ | 切迫早産・帝王切開・高血圧性障害等 |

終身医療 女性プランでは11分類中5分類が女性保障の対象となっています。

この5分類という数字ですが、女性保険の中では保障対象が少ない方に該当してしまいます。

この保険では、「関節リウマチ」や「バセドウ病」等の、女性に多い男女共通の疾病が保障対象となりません。

そうしたものも保障対象となる女性保険に比べると、女性疾病の対象は少ないです。

男女共通の「アクサダイレクトの終身医療」との違い

違いは女性入院特約の有無のみ

「終身医療 女性プラン」と、男女共通の「終身医療」の違いは、女性特約があるかどうかの違いだけです。

それ以外に、女性用として用意されているような保障は特にありません。

なお、男女共通の「アクサダイレクトの終身医療」でも女性特約は選択できるため、女性プランの方は最初から女性特約をセットしているだけとなっています。

終身医療 女性プランのメリット・デメリット

メリット

男女共通の「アクサダイレクトの終身医療」のページでご紹介しているとおり、男女共通部分の保障内容には次のようなメリットがあります。

- 主契約の保険料がかなり安い

- 短期入院から長期入院まで備えられる

- 健康相談サービスが付いている

- 多くの手続きがネットで完結する

そこで、今回はあくまで女性保障部分のメリットをご紹介します。

- 女性保障の給付額が主契約の給付額と同一

メリット女性保障の給付額が主契約の給付額と同一

終身医療 女性プランのメリットは、女性保障の給付額が主契約の給付額と同一であるという点です。

終身医療 女性プランでは、所定の女性疾病とがんによる入院を対象に、女性疾病入院給付として女性特約からの給付が受けられます。

女性特約からの給付金額は、主契約の男女共通の入院給付と同額に設定されています。

そのため、もし主契約の入院給付額を10,000円に設定していた場合には、女性特約からも10,000円が給付され、入院1日あたり20,000円の給付が受けられます。

女性保険の多くは、女性特約からの給付は5,000円となっていることが多いため、そうしたものと比べると入院1日あたりの給付額に安心感があります。

デメリット

デメリットとしては、男女共通の保障部分に関しては次のようなものがあります。

- がんの保険料払込免除条件が厳しい

- 通院時の保障がない

なお、女性保障部分のデメリットには次のものがあります。

- 女性疾病の対象となる範囲が狭い

デメリット1女性疾病の対象となる範囲が狭い

デメリットは、女性疾病の対象となる範囲が狭いということです。

先ほどもご説明したとおり、終身医療 女性プランでは、女性疾病の対象となる疾病が11分類中5分類のみとなっています。

これは女性保険としては対象となる疾病が少ない方に該当します。

なお、「がん」は女性特有のものに限らず、男女共通のものも女性疾病の対象に含まれますが、これはほぼ全ての女性保険も同様であるため、特にメリットとはなりえません。

「女性に多い男女共通の疾病」も上乗せ保障の対象とする女性保険に比べて、上乗せ保障の対象となる疾病がかなり少ないのはデメリットとなってしまいます。

【結論】「アクサダイレクトの終身医療 女性プラン」はおすすめの女性保険?

さて、ここまでご紹介してきた「アクサダイレクトの終身医療 女性プラン」ですが、残念ながら加入はおすすめできません。

おすすめできない最大の理由は、女性保険の中でも女性疾病の保障対象がかなり少ない方であるからです。

せっかく女性保険に加入するなら、保障対象となる女性疾病が多いものの方が安心感があります。

「女性に多い疾病」も対象となる女性保険であれば、入院時の保障として充実度が飛躍的に増します。

しかし残念ながら、この保険では「女性に多い疾病」は女性特約の保障対象とならないため、女性のための保障の充実度としてはイマイチとなっています。

「女性に多い疾病」が対象となるおすすめの女性保険は?

「女性に多い疾病」も保障対象となる女性保険の中でおすすめのものには次の2つがあります。

- 三井住友海上あいおい生命の「&LIFE 女性のための新医療保険Aプラス」

- 東京海上日動あんしん生命の「メディカルKit NEO 女性プラン」

これらは、保障対象となる女性疾病の範囲がとても広く、また女性特約で追加保障される内容も多いです。

そのため、女性のための医療保険として考えた際に非常に安心感があります。

なお、他の女性保険も含めて、さまざまな女性保険を当サイトのおすすめの女性保険ランキングページでコメント付きで紹介しています。

ぜひ、他の女性保険もいろいろと検討してみて、ご自分が最も安心できるものを選んでみてくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

あいおい生命の女性保険を解説!

女性のための保障が最も手厚いのがあいおい生命の「女性のための&LIFE新医療保険Aプラス」です。女性のための保障の仕組みや対象となる女性疾病を紹介します。

あんしん生命の女性保険を解説!

女性保険の中でも保障対象となる女性疾病の種類が多いのが、あんしん生命の「メディカルKit NEO 女性プラン」です。対象の女性疾病や保障内容を紹介します。

女性保険選びで使った保険相談ランキング!

私の妻が、女性保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!