女性保険を見る前に基礎的情報をざっと紹介します

女性が保険加入を考える際、加入をすすめられる可能性が高いのが「女性保険」です。

女性の保障が手厚くなっているため女性の方は検討してみても良い保険なのですが、検討の前にそもそも女性保険がどんなものであるのかを知っておいてほしいと思います。

そこで、女性保険の基本的な仕組みや特徴をご紹介していきます。

女性保険は「女性向けの医療保険」

そもそも女性保険とは?

まず、そもそも女性保険がどんな保険であるかですが、女性保険とは「女性向けの医療保険」です。

一部では、「女性向けのがん保険」もあります。

こうした、女性向けの医療保険やがん保険を総称して「女性保険」と言っています。

(なお、本当にごく一部、女性向けの死亡保険もありますが、今回は女性向けの医療保険とがん保険についてご紹介していきます。)

基本的な保障内容は医療保険と同じ

女性保険は、医療保険であるため基本的な保障内容は医療保険と同じです。

保険会社によって若干の違いはありますが、次のような保障が付いています。

- 入院時の保障

- 手術時の保障

- 先進医療を受けた時の保障

また、特約で次のような保障を付けることができる女性保険もあります。

- 通院時の保障

- 死亡時の保障

- がんと診断された場合の保障

このように、基本的には医療保険と内容はほぼ同じです。

では、何が違うのかというと「女性特有の疾病」への保障があるということです。

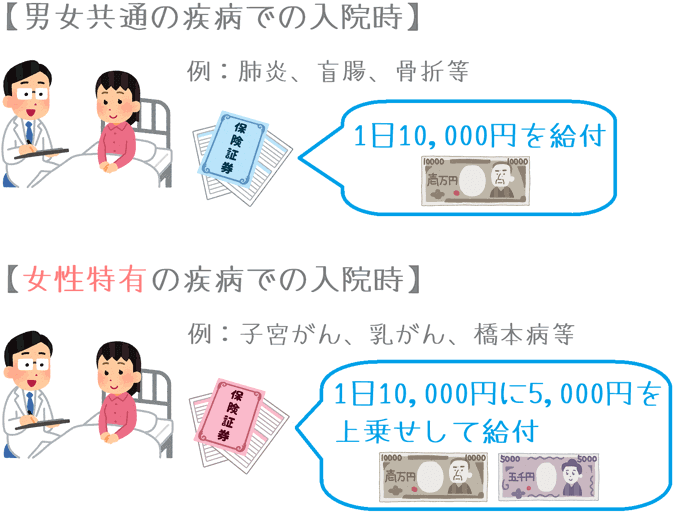

女性特有の疾病への保障とは

女性特有の疾病への保障こそ、女性保険のメインの機能となっています。

女性特有の疾病への保障とは、女性特有や女性に多い疾病で入院した際に、給付金額を上乗せするというものです。

上乗せされるものは「入院給付金」であることが多いですが、それ以外の保障でも上乗せされる場合があります。

なお、女性特有の疾病とは、「子宮がん」や「乳がん」等の女性のみが罹患する病気を指すことが多いです。

(「女性がかかりやすい病気」や「全てのがん」を含む場合もあります。)

このように、女性特有の疾病での給付金額の上乗せが、女性保険の特徴であり、男女共通の医療保険との違いとなっています。

より詳しく、どういった給付で上乗せの保障が受けられるのかについては、以下のページでご説明しています。

給付対象になる女性疾病にはどんなものがある?

女性保険で上乗せ保障の対象となる疾病の例

女性保険では、主に女性特有の疾病を対象に給付の上乗せが受けられます。

対象となる女性特有の疾病は保険会社によって違いがありますが、ある程度は共通している部分もあります。

例えば、次のような疾病が上乗せ保障の対象となることが多いです。

子宮関係

- 子宮がん

- 子宮筋腫

- 子宮内膜症

乳房関係

- 乳がん

- 乳腺症

卵巣卵管関係

- 卵巣がん

- チョコレートのう胞

妊娠関係

- 子宮外妊娠

- 異常分娩(帝王切開)

- 妊娠中毒症

- 分娩時合併症

- 流産

その他

- 関節リウマチ

- 貧血

これらだけが対象になるわけではない

以上はあくまで一例です。

ここで挙げたものだけが女性保険の上乗せ保障対象となるわけではありません。

例えば、男女共通のがんも上乗せ対象となるものや、女性がかかりやすい疾病も保障対象とするものもあります。

女性保険を選ぶ際には、どういった疾病が保障上乗せの対象となるのかを確認しておくことが大切です。

なお、どういった疾病が「女性疾病」に含まれるかを正確に知るには、検討する女性保険の約款を確認する必要があります。

当サイトでも各女性保険でどういった女性疾病が保障対象になるかを「女性保険ランキング」でご紹介しています。

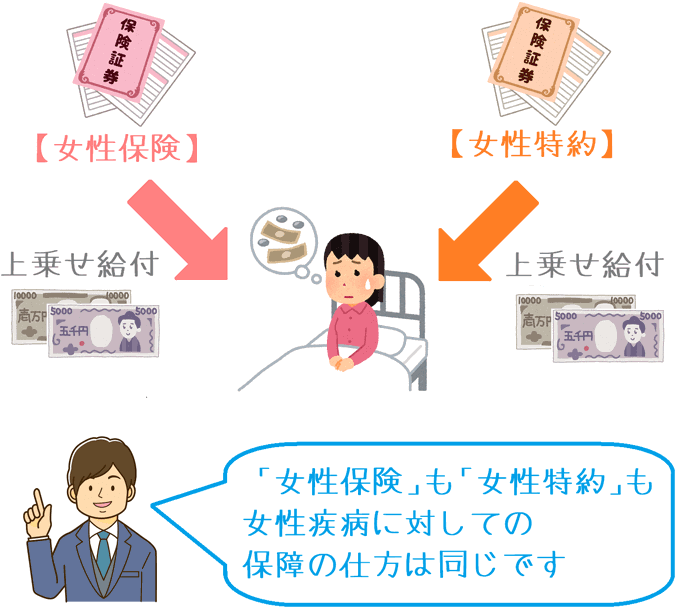

医療保険の女性特約とは何が違う?

女性保険とよく似たものに、医療保険の女性特約(女性疾病特約)があります。

多くの医療保険で、女性向けの特約保障として用意されています。

実は、この女性特約ですが、女性保険での保障の上乗せ機能と同じものとなっています。

医療保険の女性特約では、女性特有の疾病で上乗せで給付を受けることができます。

この仕組みは、女性保険の女性特有の疾病での保障上乗せと全く同じです。

事実、男女共通の医療保険に「女性特約」を付けることで、女性保険扱いで販売している保険会社もあります。

医療保険の女性特約と女性保険の関係はこのようになっています。

そのため、すでに女性特約付きの医療保険に加入している場合には、新たに女性保険に加入する必要はありません。

出産に関する保障は受けられる?

女性保険での妊娠・出産時の保障

女性が医療保険への加入を考える際、最も気になることの1つが妊娠・出産への対応だと思います。

実際に、私の妻が医療保険を検討した際にもその点を非常に気にしていました。

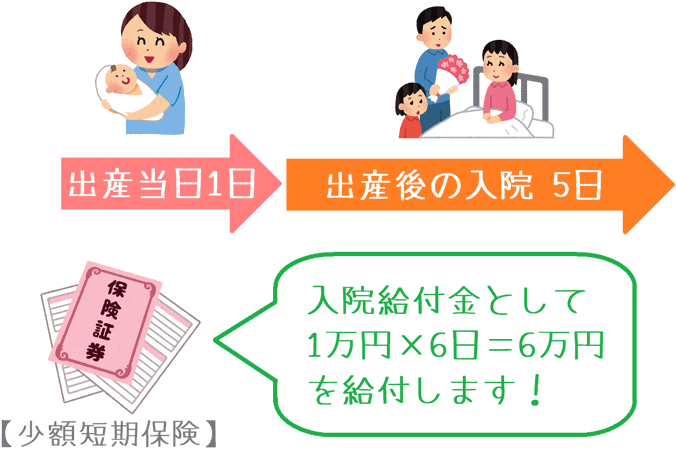

ただ残念なことに、多くの女性保険では自然分娩による出産は保障の対象外となっています。

これは通常の医療保険でも同様です。

対象とならない理由は、自然分娩は病気やケガではないためです。

妊娠・出産に関して一般的な女性保険での保障の可否は次のようになっています。

| 事象 | 保障の可否 |

|---|---|

| 妊婦検診 | 保障対象外 |

| 妊娠中毒症・切迫早産等での入院 | 保障対象 |

| 自然分娩 (出産時・出産後の入院) |

保障対象外 |

| 帝王切開 (出産時・出産後の入院) |

保障対象 |

このように、女性保険が適用になるかどうかが分かれます。

別れるポイントは、公的健康保険の対象であるかどうかです。

自然分娩は公的な健康保険も適用対象外となっていますが、女性保険でも公的な健康保険が適用にならないものは保障の対象外となっています。

一部保障対象とするものもある

このように、基本的に女性保険では出産に関しての保障はほぼ受けられません。

しかし、全ての女性保険がそういうわけではありません。

一部の女性保険では、正常分娩での保障が受けられるものがあります。

ただし、そうした女性保険は、1年定期タイプのごくわずかな保険に限られています。

美容整形の手術で保障は受けられる?

女性保険で1つ気になるのは、美容整形の手術で保障が受けられるかです。

美容整形は全額自己負担となるため、保障が受けられれば金銭面で非常に助かります。

ただ、残念ながら美容整形を受けるための入院や手術は保障対象とはなりません。

美容整形だからというわけではありません。

公的な健康保険が適用にならない入院や手術だからです。

考え方は、先ほどの妊娠・出産の時と同じです。

美容整形は病気やケガではなく、公的な健康保険が適用になりません。

そうした美容整形をはじめとした公的健康保険が適用にならない入院や手術では、基本的に女性保険で保障を受けることができません。

(「基本的に」としたのは、乳房再建手術等の一部の公的健康保険が適用にならない手術に対して、保障が適用されるものがあるためです。)

基本をおさえた上で選び方を考えていきたい

ここまでご紹介してきたように、女性保険は医療保険とほぼ同じ仕組みとなっています。

違いは、女性特有の疾病に対しての保障の上乗せのみです。

選び方についてのページでも詳しくご紹介していますが、女性保険を検討する際には、男女共通の医療保険も検討対象として比較していくことが重要となります。

その際に、女性保険の仕組みや特徴を知っていると選びやすくなります。

ぜひ、ざっとで構わないので、女性保険の保障の仕組みや保障対象となる病気などを押さえた上で、具体的な保険選びに移ってみてくださいね。

知っておくと役立つ女性保険選びのポイント!

出産時に女性保険は使える?

女性保険が女性のための保険ということであれば、最も気になるのは「出産」での保障だと思います。女性保険と出産時の保障のかかわりを紹介します。