がん保険とはいったいどんな内容の保険?

がん保険がどんな保険かをご説明します

がん保険は「がん治療」に備えるための保険です。

その目的は以前から変わっていませんが、最近では治療方法の変化に合わせて保障内容に変化が起きています。

そんながん保険で主に受けられる保障内容について、最近の保障内容の変化を踏まえて1つずつご説明します。

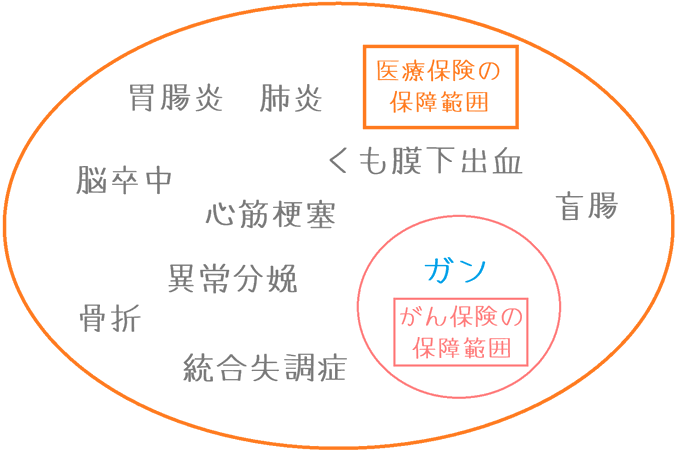

実はがん保険は医療保険の1種類

まず、そもそもがん保険がどういったタイプの保険であるのかをご説明します。

意外と知られていませんが、がん保険は医療保険の1種類です。

がんによる入院や手術、通院などの保障に特化した医療保険です。

そのため、「入院保障」や「手術保障」等、基本的な保障の仕組みは医療保険に似ています。

しかし、「診断給付金」や「放射線治療給付」など、がん保険独自の保障も存在します。

以下では、がん保険の保障内容を、多くのがん保険でメインの保障となることが多い「基本保障」と、自分で追加することが多い「特約保障」に分けてご紹介します。

がん保険の主な基本保障

がん保険で基本の保障となっていることが多い保障内容とは?

まず、多くのがん保険で基本保障として保障内容に組み込まれていることが多い各種保障をご説明します。

次の3つの保障が、基本保障となっていることが多いです。

- がん診断給付

- がん入院給付

- 放射線治療・抗がん剤治療給付

なお、がん保険によっては、これらの保障が基本保障となっていない場合もあります。

ただ、これらは多くのがん保険に存在する保障内容です。

がん診断給付

がん診断給付とは、「がん」と診断確定した時点でまとまった給付金を受け取ることができる保障です。

このがん診断給付は、がん保険で最も重要な保障となっています。

その理由は、がんの治療を始める前にまとまったお金を受け取ることができるからです。

がん治療は、進行度合いによっては長期化し、継続的な出費が発生することもあります。

また、交通費やサプリメント代等、健康保険が適用にならない出費も発生します。

がん診断給付金は、そうした健康保険が適用にならない自己負担部分に充てることができます。

診断給付は違いが大きい

ただ、そんな多くのがん保険についている「がん診断給付」ですが、各がん保険で内容に結構違いがあります。

違いが出やすいポイントは4つあるため、良く知らないままに選ぶと、いざがんになった時に思ったよりも保険金が受け取れなかった、ということにもなりかねません。

がん診断給付の4つの違いや、その内容を詳しく見ていきましょう。

がん診断給付金は必要?実体験を基に精神的負担面での重要性も紹介!

がん入院給付

がん入院給付とは、がん治療を目的として入院を開始した場合に、入院1日あたり5,000円~15,000円程度の給付金が支払われるものです。

医療保険に存在する入院給付のがん専用版と考えていただければわかりやすいです。

がん入院給付では、がん治療で入院した場合に、日数無制限で給付を受けることができます。

この「日数無制限保障」は、かつてがん保険の大きな売りだったのですが、現在では入院給付そのものの重要度が以前より低下しています。

その理由は、がん治療が入院中心から通院中心へと移ってきているからです。

そのため、がん保険によっては、入院給付が特約保障扱いとなっているものもあります。

そんな入院給付の現状と、必要性についてご説明します。

がん保険の入院給付金は必要?実は無制限の保障は必要ないって本当?

放射線治療・抗がん剤治療給付

放射線治療・抗がん剤治療給付とは、がん保険の中でも比較的新しい保障内容です。

これまでご紹介した「診断」や「入院」時点ではなく、「治療を受けた時点」で給付金が支払われます。

この保障のポイントは、入院・通院のどちらで治療を受けたかを問わないという点です。

そのため、入院日数が短くなってきているというがん治療の変化に対応した保障内容となっています。

新たにがん保険に加入するのであれば、ぜひ付けておきたい保障です。

「放射線治療・抗がん剤治療給付」では、具体的にどんな保障が受けられ、またデメリットがあるのかを見ていきましょう。

がん保険の主な特約保障

がん保険の特約保障にはどんなものがある

ここからは、がん保険の主な特約保障をご説明します。

- がん通院保障特約

- がん先進医療特約

- がん手術給付特約

- 保険料払込免除特約

がん通院保障特約

がん通院保障特約とは、がん治療を目的に「通院」をした場合に、通院1日あたりで5,000円~10,000円程度の給付金が支払われるものです。

入院給付の通院版と思っていただければわかりやすいです。

この通院給付は、がん治療が通院主体になったことを受けて多くのがん保険で取り入れられた保障です。

がん保険によっては、基本保障になっている場合もあります。

ただし、がん通院保障特約は、がん保険の中でも特に保障内容の違いが多いです。

そのため、選ぶ際には保障内容が乏しいものは除外するようにしないと、せっかく特約料を払っているのにそれほど保障が受けられなかったということになってしまいます。

そんな、がん通院保障の内容を、必要性と合わせてみていきましょう。

がん保険の通院保障は必要?入院・通院患者の割合から必要性を解説!

がん先進医療特約

がん先進医療特約とは、がん治療を目的として先進医療を受けた際に、その実費分の給付を受けられる保障です。

こちらは、医療保険についている先進医療保障のがん専用版と思っていただければわかりやすいです。

こちらの保障は、医療保険で先進医療保障を付けている場合には付けなくても問題ありません。

医療保険の先進医療保障で、がん治療のための先進医療も保障対象となります。

ただし、もし医療保険で先進医療保障を付けていない場合には必ずつけておきたいです。

というのも、がん保険こそ先進医療の出番だからです。

実際にがん治療でどのような先進医療が行われ、どの程度の治療費負担が生じるのかを見ていきましょう。

また、医療保険で保障を付けている場合についても、より詳しくご説明します。

がん保険の先進医療特約は必要?医療保険の先進医療保障と何が違う?

がん手術給付特約

がん手術保障特約は、がん治療のために手術を受けた場合に給付金が支払われるものです。

1回の手術につき、60日に1回を限度に10万円程度の給付金を受け取ることができます。

かつては手術保障は基本保障であることが多かったですが、特約保障とするがん保険も増えてきました。

その理由は、以前、がん治療と言えば「手術」による治療が多くを占めていました。

しかし現在では、手術・放射線療法・化学療法の三大療法によって治療を進めていきます。

そのため、手術だけの保障の重要性がやや低下しています。

なお、放射線治療給付をこちらの手術給付に含めていがん保険もあります。

保険料払込免除特約

保険料払込免除特約とは、保険会社が指定する一定の状態になった際、それ以降の保険料の支払いが免除される制度です。

保険料を支払わなくても、保障を継続することができます。

ただ、この保険料払込免除ですが、実は2つの種類があります。

1つ目は、特約ではない基本の保険料払込免除です。

2つ目は、特約で自分で付ける保険料払込免除です。

がん保険に入るのであれば、2つ目の特約で自分で付ける保険料払込免除が重要となってきます。

2つの保険料払込免除の違いを見ていきましょう。

加入後の「90日待機」という注意点!

がん保険には、他の保険とは異なる注意点があります。

それは、加入してから90日間は保障が受けられない待期期間があるという点です。

万一、その90日の間にがんと分かったとしても保障は一切受けられません。

何故、このような仕組みがるのかというと、それは加入者同士の公平性を確保するためです。

この仕組みがないと、保険料の支払いで不公平が生まれてしまうのです。

とはいっても、加入するなら少しでも早く保障を開始してほしいです。

そのため、待期期間となる90日をどこから数え始めるのかは非常に重要です。

がん保険に存在する90日間の待期期間の詳細と、90日の数え始めの起点となる「責任開始日」についてご説明します。

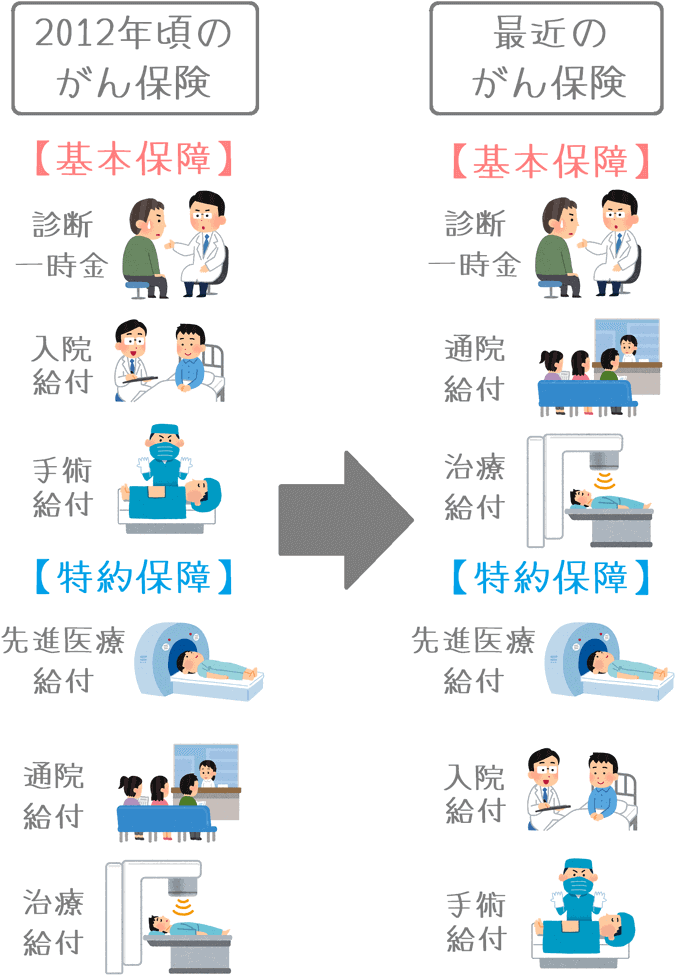

治療方法の変化に合わせて保障内容が変化している

ここまででも少しご説明しましたが、がんは治療方法が変わってきています。

大きな変化は特に次の2つです。

- 手術主体→手術・放射線療法・化学療法の三大治療

- 入院中心→通院中心

こうした変化に合わせて、がん保険の保障内容も変わってきています。

主に、私ががん保険に入った2012年ころから変化が起きていたように感じます。

変化の内容としては、例えば、入院給付に代わり通院給付が基本保障になったり、手術給付に代わり治療給付が基本保障になったり、というような具合です。

(この図では、新しいがん保険についてご紹介しているため「入院給付」を特約保障に入れていますが、このページでご紹介したとおり、基本保障としているものもまだ多いです。)

がん保険の保障内容が変わってきているのは、がんの治療方法そのものに変化が起きているためです。

そのため、古い保障内容となっているがん保険を選んでしまうと、いざがんになった時に役に立たない可能性もあります。

そうならないよう、がん保険を選ぶためには、まず現在の保障内容がどのようなものになっているのかを簡単にでも知っておくことが大切です。

ぜひ、がん保険の保障内容と、その変化を踏まえた上でがん保険選びを行ってみてくださいね。