がん保険の見直しは何に注目すれば良い?

10年くらい前にがん保険に入ったんですが、最近は新しいがん保険がいろいろ出ているそうなので、ちょっと見直しを考えています。

私が入っているものは入院中しか給付が受けられないんですが、最近は通院をしても給付が受けられるものもあるんですよね?

もし、見直しをするとしたらどんな点を重視して見てみたら良いんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

がん治療は、ここ数年で「入院中心の治療」から「通院中心の治療」へと変わりました

それにあわせて、最近のがん保険は入院と通院の両方で給付を受けることができるような内容へと変化してきています。

そのため、がん保険の見直しを行う際には、通院治療にも備えられるように見直すという点がポイントとなってきます。

そこでこのページでは、がん保険見直しを考える場合に見ておきたい保障のポイントや、見直しではなく上乗せをして保障を充実させる方法をご紹介します。

それでは、はじめましょう!

最近のがん保険ではどんな点が変わった?2つの見直しポイント

入院の短縮化と通院による治療への変化

先ほどもご説明しましたが、以前は入院中心だったがん治療が、ここ数年で「早期退院」+「通院治療」へと変わってきています。

以前のがん治療は入院中心であったため、それに合わせてがん保険も入院の保障が中心となっていました。

しかし、通院治療が増えてきたことにより、以前のがん保険の売りであった手厚い入院保障の重要性は低下してきました。

がんの種類別の入院日数の変化

| 傷病分類 | 平均入院日数 | |||

|---|---|---|---|---|

| 平成17年 (2005年) |

平成20年 (2008年) |

平成23年 (2011年) |

平成26年 (2014年) |

|

| 胃のがん | 34.6日 | 26.8日 | 22.6日 | 19.3日 |

| 結腸及び直腸のがん | 30.7日 | 19.2日 | 17.5日 | 18.0日 |

| 肝及び肝内胆管のがん | 26.9日 | 22.4日 | 18.6日 | 18.8日 |

| 気管,気管支及び肺のがん | 34.1日 | 27.2日 | 21.7日 | 20.9日 |

| 乳房のがん | データなし | データなし | 11.8日 | 12.5日 |

出典:厚生労働省『患者調査』

このように、がん別の平均入院日数はこの9年で約40%程度短くなっています。

ただ、入院日数が短くなったのは、治療にかかる時間が短くなったからではありません。

退院をした後は、通院によって治療を行っているのです。

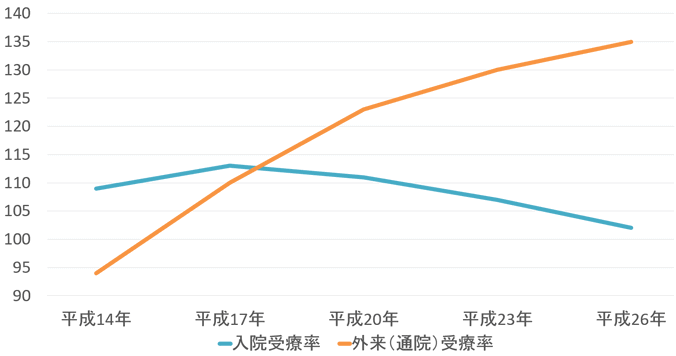

入院と通院によるがん治療の受診割合を比べてみると、平成17年を境に通院患者の割合がどんどん増加しています。

がんの入院治療と外来治療の割合

この通院治療への変化に合わせるように、がん保険では通院治療に対応できる新たな保障が登場してきました。

新たに登場した保障にはどんなものがある?

通院治療に対応できるよう登場した保障は、次のとおり2つあります。

- 通院保障

- 治療保障

これらの保障があることで、通院による治療に備えられたり、入院や通院に関係なく給付を受けたりすることができます。

そのため、がん保険を見直す場合には、今入っているがん保険に、これらのようながんの通院治療に対応できる保障が付いているかを確認することが大切です。

では、ここからはこれら2つの保障を具体的に見ていきましょう。

見直しポイント1 通院治療に備える「通院保障」の有無

入院給付の通院版「通院保障」

がん保険の見直しを考える際に見ておきたい保障の1つ目が「通院保障」(通院給付)の有無です。

最近では、ほとんどのがん保険で取り入れられるようになりました。

通院保障は、入院保障の通院版です。

がん治療を目的とした通院1日につき、5,000円~10,000円の給付金が支払われます。

通院保障がなぜ重要かというと、通院治療を行うのにもお金がかかるからです。

- 治療費の自己負担分

- 病院までの交通費

- 外食費

がんは、完治と診断されるまで5年間かかります。

そのため、がん治療のための通院はとても長い期間続くことになるのです。

私の父が入っていたがん保険には通院保障はありませんでした

実際に、私の父は肺がんと副腎がんのために入院し、退院後には長い期間通院治療を行いました。

しかし、父が入っていた保険には通院保障が付いていなかったため、治療費のほかにガソリン代やバス代が持ち出しとなってしまいました。

(通院方法は体調によって車だったりバスだったりしました。)

幸い、がんと診断されたときの一時金が残っていたため、そこまで大きな出費にはなりませんでした。

ただ、通院時の給付があれば精神的にはもう少し余裕が持てたかなと感じます。

見直しポイント2 入院・通院を問わない「治療保障」の有無

「治療」が基準の新しい給付

がん保険見直し時に注目したい保障の2つ目が「治療保障」(治療給付)の有無です。

こちらは、まだ全てのがん保険では取り入れられていませんが、取り入れているがん保険が増えてきている保障です。

治療給付は、次のような治療を受けたことを条件として給付が受けられるものです。

- 放射線治療

- 薬物治療(抗がん剤治療)

これらは、最近では手術とあわせて「がん三大治療」と呼ばれる治療方法です。

そのため、手術に備えるのと同様にしっかりと備えておく必要があるものです。

入院か通院かは関係ない

治療給付が優れているポイントは、給付を受けるのに、入院中の治療であるか通院による治療であるかを問わないという点です。

「所定の治療を受けること」が条件であるため、入院・通院はどちらでもOKです。

この点が、最近のがんの治療方法の変化にマッチしている点です。

厚生労働省やがん研究センターの統計を見る限り、今後も通院治療が増えていく動きは変わらないと考えられます。

そのため、これからのがん保障を考える上で、非常に重要な保障であるといえます。

見直して乗り換える場合には「免責期間」に注意!

がん保険には90日間の無保障期間がある

ここまでご紹介した2つの保障が全く無いようであれば、がん保険の見直しを検討してみても良いでしょう。

そうすることで、今後のがん治療に安心して備えることができます。

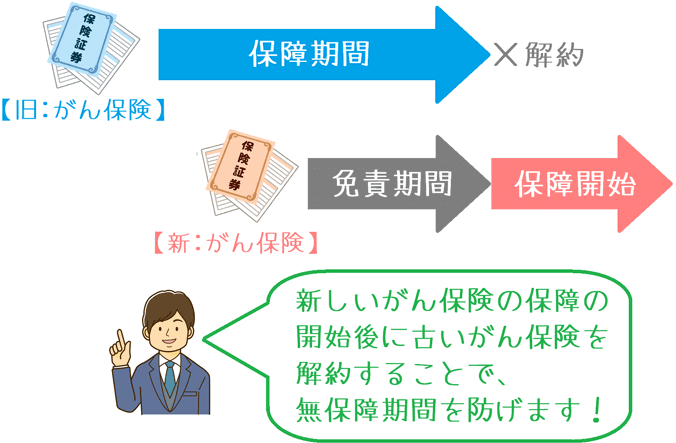

ただ、見直してがん保険を乗り換える際に注意したいのが、90日間の免責期間です。

90日間の免責期間とは?

がん保険に存在する90日間の免責期間とは、加入してから90日間がん保険の保障が受けられないというものです。

これは全てのがん保険やがん特約に存在するもので、加入から90日の間にがんになってしまったとしても、全く保障が受けられません。

古いがん保険を解約するなら90日が経ってから

もし、新しいがん保険に乗り換える場合には、古いがん保険解約するのは、新しいがん保険の免責期間が過ぎてからにしましょう。

古いがん保険を先に解約してしまい、万一、待期期間が過ぎる前にがんになってしまうと全く保障が受けられなくなります。

見直す以外に「保障の上乗せ」という方法もある

見直しだけが保障を追加する方法じゃない!

ここまでは、古いがん保険から新しいがん保険に見直すという視点でご説明をしてきました。

ただ、がん保険で保障を新しくする方法は、保険を乗り換えるという方法だけではありません。

見直して不足している保障が分かったら、不足している保障のみを上乗せするという方法もあります。

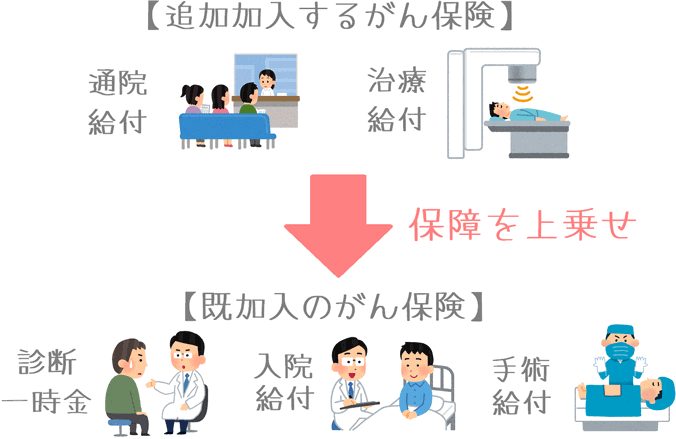

保障の上乗せとは?

保障の上乗せとは、すでに加入しているがん保険で不足している保障のみを別のがん保険で加入するという方法です。

例えば、通院保障と治療保障が不足している場合には、その2つを新たに加入するがん保険で付けるような感じです。

保障を上乗せするメリット・デメリット

メリット

保障を上乗せするメリットは、保険料が節約できるということです。

保険を見直して乗り換える場合には、新たに保険に加入しなおすようになります。

その場合、乗り換え時の年齢で保険料が再計算されるため、保険料が値上がりしてしまいます。

しかし、保障の上乗せであれば、それまでの保険料は変わらず、追加する保障の分の保険料のみが追加されるようになります。

そのため、乗り換えるよりも保険料を節約することができます。

デメリット

保障を上乗せするデメリットは、選べるがん保険の選択肢が狭いということです。

がん保険は、どんどん基本保障がシンプルになってきています。

必要な保障のみを選んで加入することがやりやすくなっているといえます。

とはいっても、必要な保障のみを自由に選べるがん保険はまだ多くありません。

そのため、複数のがん保険の中から選ぶということは難しいです。

ただ、上乗せに使うのにおすすめの保険は、がん保険の中でもおすすめできるものであるため、現状は大きなデメリットであるとは言えません。

(今後、細かく保障を選べるがん保険が更に出てきたら、完全にこのデメリットでは克服できるでしょう。)

保障の上乗せにおすすめなのはどのがん保険?

ここまでご紹介したとおり、がん保険を見直す場合には「通院保障」と「治療保障」の2つがあるかどうかを重視して確認すると良いです。

また、既存のがん保険に保障を上乗せする方法であれば、保険料の節約もできます。

ただもちろん、現在すでに加入しているがん保険に不満がある場合には、がん保険そのものを見直すのも決して悪いことだというわけではありません。

保険は、自分が内容を理解して納得したものに加入することが大切です。

なお、保障の上乗せ用におすすめなのは、チューリッヒ生命の「終身ガン治療保険プレミアム」です。

通院保障と治療保障のみを選んで加入することができます。

また、それら以外の保障内容も非常に充実しているため、がん保険を新たに見直して乗り換える場合にもおすすめです。

ぜひ、じっくりと検討して、納得できるがん保障を構築してくださいね。

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

がん保険は短期払い?終身払い?

がん保険には一生保険料を支払う「終身払い」と、65歳等までに払い終える「短期払い」があります。それぞれのメリット・デメリットから選び方を説明します。

がん保険の告知のポイント!

がん保険申込み時には健康状態の告知が必要となります。ただ、医療保険とは告知を行う場合の注意点に違いがあります。がん保険での告知のポイントを紹介します。

加入を決めたら急いでほしい理由

がん保険選びは慎重に行う必要はありますが、加入するものを決めたら手続きは急いで行いたいです。実際にあった話を基にその理由をご紹介します。