がん保険はすぐに保障が受けられないって本当ですか?

30代になって、がん保険への加入を考え始めました。

でも、がん保険のパンフレットを見ていたら、保障が始まるまで90日間かかる旨が書かれていました。

これってどうしてなんでしょうか?

できればすぐ保障が受けられるものが良いんですが、そういうがん保険はありますか?

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

30代になったり家族が増えたりすると、がん保険や医療保険への加入を考えることがありますね。

私はちょっと早かったですが、20代後半にがん保険の加入に動き出しました。

さて、そんながん保険ですが、全てのがん保険で加入から90日間は保障を受けることができません。

加入から91日目から保障が開始されます。

これは全てのがん保険が対象となります。

そのため、早く保障を受けたい場合には、少しでも早く加入する必要があります。

このページでは、この90日間の待期期間の詳細や、どの時点から90日を数えるのかという点をご説明します。

では、はじめましょう!

90日間の待期期間はなぜ存在する?

90日間の待期期間は、保険の公平性確保のため

まず、がん保険に90日間の待期期間がある理由をご説明します。

先ほどご説明したとおり、全てのがん保険では加入して91日目から保障が開始されます。

(医療保険などの「がん特約」でも同様です。)

もし、加入から90日以内にがんになってしまった場合には、一切保障を受けることができません。

この90日間の待期期間がある理由ですが、保険加入者間の公平性を担保するためです。

(なお、待期期間の事を「不担保期間」や「免責期間」とも呼びます。)

そもそも、生命保険は加入者相互の助け合いシステムです。

加入者が支払った保険料分の貯蓄を、給付条件に該当した人が一部受け取るようになります。

この仕組みは、加入してから短い人も、加入して長い人であっても平等に適用されます。

ただ、がん保険でこの仕組みを全面的に認めてしまうと問題が生じます。

告知だけで入れるから不公平が生じる可能性がある

問題が生じる理由は、がん保険は「健康状態の告知」だけで加入できるという点にあります。

健康状態の告知では、主に直近の通院履歴や、過去の傷病歴を申告するようになります。

その内容に問題がなければ、がん保険に加入できます。

死亡保険のように、医師の診査を受ける必要はありません。

ただ、この場合だと、がんの自覚症状はあるのに医師の診察を受けていない人が、それを隠して加入することができてしまいます。

そして、加入後すぐに診察を受けてがんだと分かれば、保険金を受け取ることができるようになります。

これができてしまうと、加入者相互の助け合いシステムとしてあまりに不公平です。

そのため、90日間の待期期間を設けて、新規加入者が本当にがんでないかどうかを確認しているのです。

そういった仕組みのため、もし、90日間の間にがんと診断確定された場合には、保険契約そのものが無効となります。

90日はどこから数える?待期期間のスタートはがん保険の「責任開始日」

90日をどこから数えるのか

待期期間を考える際、どこから90日を数えるのかは重要なポイントです。

数えるスタート地点が違うと、保障開始の日付も変わってきます。

90日間のスタート地点ですが、これはがん保険の「責任開始日」からとなります。

責任開始日とは?

責任開始日とは、保険会社がその保険の保障責任を開始する日のことを言います。

これは、がん保険に限らずすべての保険に当てはまるものです。

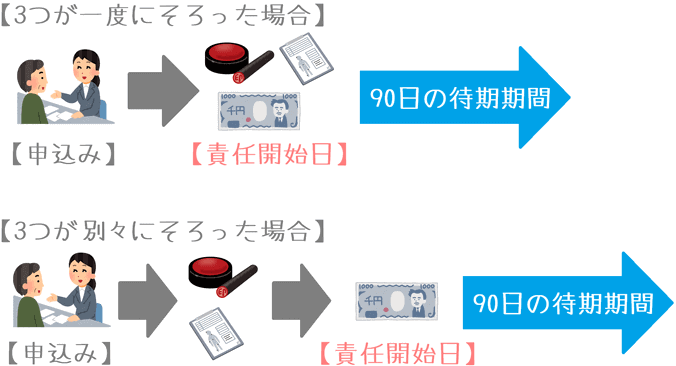

そして、責任開始日は、保険会社に次の3つすべてがそろった日となります。

- 加入申込書

- 健康診断の告知書

- 1回目分の保険料

もし、これら3つが同時にそろえば、その日から保障が開始されますし、別々に届いた場合には3つすべてがそろった日が責任開始日となります。

がん保険であれば、この責任開始日が、90日間の待期期間のスタート日となります。

特則を付けて責任開始日を早めることもできる

なお、責任開始日には「特則」を付けて早めることができる場合もあります。

例えば、誕生日が近い場合に「責任開始日に関する特則」等を付けることで、「加入申込書」または「健康状態の告知書」がそろった時点を責任開始日にする場合があります。

その場合、がん保険なら、特則適用後の責任開始日から90日間の待期期間がスタートします。

入りたいがん保険が見つかったら能動的に加入に動きましょう

ここまでご紹介してきたとおり、全てのがん保険には90日間の待期期間があります。

早く保障を受けたい場合には、少しでも早くがん保険に加入する必要があります。

とは言え、加入するがん保険はしっかりと選びたいです。

がん保険は、保険会社ごとに保障内容に結構違いがあります。

そのため、自分がほしい保障を持ったがん保険がどれであるのか検討することが大切です。

ただ、加入したいものが決まったらすぐに加入に動きたいです。

そうすることが、90日間の待期期間を少しでも早く終わらせることにつながります。

ぜひ、「じっくり検討」して「すぐに加入」を意識して、がん保険を選んでみてくださいね。

治療の変化に合わせたがん保険選びのポイント!

がん保険の保障は何を重視すれば良い?

がん保険は「診断給付・入院給付・治療給付」のどれをメインの保障とするかによって3つのタイプがあります。メインの保障として何を重視すれば良いのか説明します。