がん保険を検討する際に重視したい保障はどれ?

がん保険を選んでいるのですが、保障内容がいろいろあってどれを重視すれば良いのか分かりません。

選ぶにあたっては、どの保障を重視して比較していったら良いのか教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

がん保険は、メインの保障以外にもたくさんの特約があって選ぶのがやや難しいですね。

最も多いものだと、特約も含めて15個程度の保障があるがん保険もあります。

ただ、重視したい保障は決まっています。

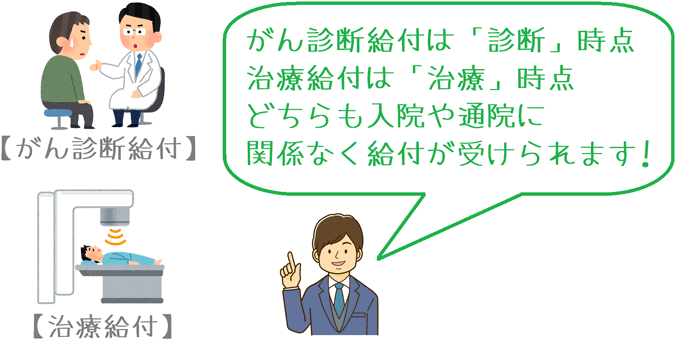

「がん診断給付」または「治療給付」です。

その理由は、実際にがん治療でかかる費用を考えた際に使い勝手が良いからです。

また、次いで見ておきたいのが「がんを対象とした保険料払込免除特約」の有無です。

この特約があることで、がん罹患後の収入減少による負担増を軽くすることができます。

このページでは、がん保険を比較して選ぶ際に、どの保障を重点的に見たら良いのかをご説明します。

それでは、はじめましょう!

最も重視したい「がん診断給付」または「治療給付」

何故「がん診断給付」または「治療給付」なのか

がん保険で重視したいのが「がん診断給付」または「治療給付」であるのには、もちろん理由があります。

それは、入院や通院の有無に関係なくまとまった金額の給付を受けることができるからです。

がん治療には治療費だけではなく、それ以外にもさまざまな費用がかかります。

そういった費用に備えるためにがん保険に入るわけですが、入院給付や通院給付で受けられる給付だけでは十分とは言えません。

入院給付と通院給付だけでは給付が十分ではない

入院給付は、入院1日に対して1万円程度の保障が受けられますが、それは入院時の差額ベッド代等で消えてしまいます。

また、厚生労働省の調査によると、現在がんの入院日数は平均で18.7日とかなり短くなっています。

その代わりに通院治療が増えており、通院給付によって通院1日に対して5,000円程度の保障が受けられます。

ただ、その給付は病院への交通費や、健康保険の3割自己負担部分で消えてしまいます。

このように、入院給付や通院給付は、それぞれの目的とするもので使い切ってしまうことになります。

そのため、他に必要となる費用に使うことができないのです。

「がん診断給付」と「治療給付」なら余裕のある給付が受けられる

入院給付や通院給付に対して、がん診断給付と治療給付であれば、次のとおり入院日数や通院日数に関係なく、まとまった金額の給付が受けられます。

がん診断給付では、がんと診断確定した時点で給付を受けることができます。

治療給付では、所定の「治療」を受けた時点で給付を受けることができます。

特に、がん診断給付は「診断」のみを対象として給付が行われるため、入院給付や通院給付のように給付金を使わなければいけない対象がありません。

そのため、これから始まるがん治療に備えたり、入院準備に使ったりすることができます。

治療給付も、放射線治療などの「治療」に対して給付が行われますが、金額が20~50万円とまとまっているため、余剰資金を別の用途に使うことができます。

こういった点から、診断給付と治療給付はがん保険で重要な保障となっています。

がん治療で治療費以外に必要となる費用とは?

がん治療以外でもさまざまな費用が必要となる

がん治療を行う中で、治療費以外に必要となった費用については、「ニッセンライフ」と「NPO法人がん患者団体支援機構」が共同で行ったアンケート調査の結果が分かりやすいです。

がんになった方とそのご家族にアンケートを取り、がんの治療費以外でかかった出費が次のようにまとめられています。

がん治療費以外の出費

| 内容 | かかった金額の平均 |

|---|---|

| 交通・宿泊費 | 23.2万円 |

| 健康食品代・サプリメント費用 | 15.3万円 |

| 健康保険適用外の漢方薬 | 12.2万円 |

| ウィッグ(かつら)購入費 | 19.3万円 |

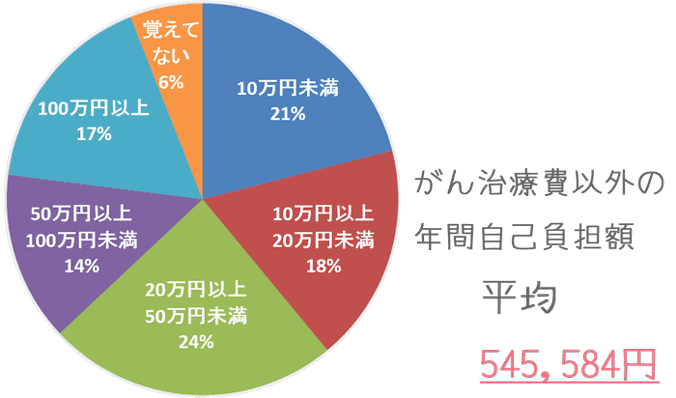

がん治療費以外の年間の費用額

また、がん治療費以外にかかった出費の年間平均額は、約54.5万円となっています。

【出典】ニッセンライフ/NPO法人がん患者団体支援機構『がん患者アンケート』

まとまった給付があれば出費に備えられる

こういった実際にがんに罹患された方へのアンケートから、治療費以外に実に平均で50万円以上の出費が生じてしまっていることが分かります。

こうした出費には、入院給付や通院給付では対応することができません。

そのため、50~100万円と言ったまとまった給付が受けられる「診断給付」や「治療給付」が重要となってくるのです。

次いで見ておきたい「がんを対象とした保険料払込免除特約」の有無

がんの保険料払込免除特約の有無も重要

「がん診断給付」と「治療給付」に次いで見ておきたいのが、がんを対象とした保険料払込免除特約の有無です。

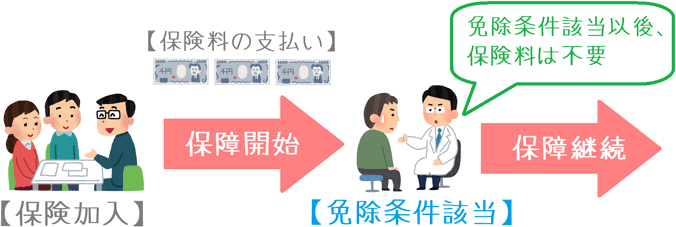

保険料払込免除とは、保険の約款で指定された所定の事由に該当した場合に、それ以後の保険料の払い込みが免除される仕組みです。

保険料の払い込みは免除されますが、保障は継続して受けることができます。

がん保険で重要なのは「がんを対象とした」保険料免除

がん保険の保険料免除で重要なのは「がんを対象とした」保険料免除であることです。

というのも、がん保険の保険料免除には2つの種類があります。

- 所定の重度障害状態を対象とする保険料免除

- がんと診断された時点を対象とする保険料免除

このうち前者の「所定の重度障害状態を対象とする保険料免除」は、がん保険に最初からついていることが多い保険料免除です。

後者の「がんと診断された時点を対象とする保険料免除」は、特約として自分で付ける必要となる保険料免除です。

重要なのは後者の「がんと診断された時点を対象とする保険料免除」です。

がん(悪性新生物)と診断された時点で、それ以後の保険料負担の必要なく保障を受けることができるようになります。

何故、保険料が免除されることが重要かというと、がん治療に伴う収入の減少に備えることができるからです。

がんになると収入が減少することが多い

がん治療には時間がかかります。

進行しているがんの場合には、特に時間がかかります。

そのため、今まで通り仕事を続けることができずに、収入が減ってしまうことが多いです。

東京都保健福祉局が行った「がん患者の就労等に関する実態調査」によると、がんと収入や就労に関して次のような調査結果が出ています。

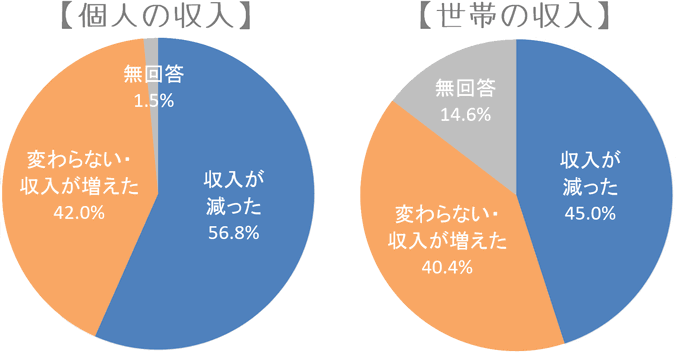

がん罹患による収入への影響の有無

個人では、がん罹患後に56.8%の人が収入が減少しています。

世帯全体では、がん罹患後に45.0%の世帯で収入が減少しています。

【出典】東京都保健福祉局「がん患者の就労等に関する実態調査」

がんを対象とした保険料払込免除特約が選べないがん保険もある!

上記のように、がんに罹患した後に収入が減少してしまう方は約半数にのぼります。

そのため、収入が減少した際に保険料負担を軽くできるよう、がんを対象とした保険料払込免除特約は非常に重要です。

ただ、がん保険の中には、がんを対象とした保険料払込免除特約が存在しないがん保険もあります。

それに気づかずに加入してしまうと、いざがんになった時に払込免除が受けられないと、がん治療をしながらも保険料を払い続けなければいけなくなります。

そうならないよう、がん保険に入る際には、がんを対象とした保険料払込免除特約があるかどうかはしっかりと確認しておきたいです。

選ぶ際には、この特約がないがん保険は検討候補から外してしまっても良いでしょう。

重視すべき保障で絞って残りの保障内容を比較していきましょう!

ここまでご紹介してきたように、がん保険で重視すべき保障は次のとおりです。

- 「がん診断給付」または「治療給付」

- 「がんを対象とした保険料払込免除特約」の有無

がん保険では選ぶことができる保障が多いですが、これらの保障内容やその有無である程度数を絞り、その中で他の保障を比べていくと良いがん保険を選ぶことができるはずです。

なお、知名度が高いがん保険であっても、実は保障内容がイマイチ…というものも存在します。

よく内容を見ないまま知名度だけで選んでしまうと、そういったがん保険に加入してしまい、いざ保険金を請求するときに後悔してしまう可能性が高いです。

ただ、ここまでご紹介した「重視すべき保障」をしっかりと確認していただければ、そういった保障内容がイマイチながん保険は除外することができます。

ぜひ、じっくりと内容をご覧になって、保障内容に納得できるがん保険を選んでくださいね。

おすすめがん保険と加入方法あれこれ

がん保険ランキング!(2019年版)

20種類以上のがん保険を、保障の充実度や保障のタイプを基にランキングにまとめました。2019年最もおすすめのがん保険と各がん保険の特徴が分かります!

がん保険は短期払い?終身払い?

がん保険には一生保険料を支払う「終身払い」と、65歳等までに払い終える「短期払い」があります。それぞれのメリット・デメリットから選び方を説明します。

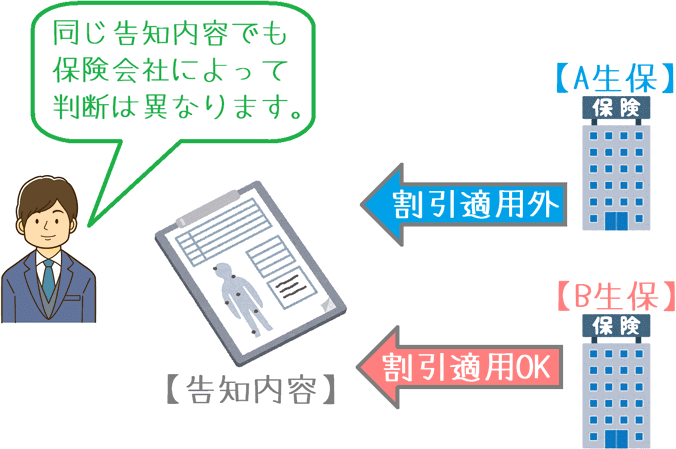

がん保険の告知のポイント!

がん保険申込み時には健康状態の告知が必要となります。ただ、医療保険とは告知を行う場合の注意点に違いがあります。がん保険での告知のポイントを紹介します。

加入を決めたら急いでほしい理由

がん保険選びは慎重に行う必要はありますが、加入するものを決めたら手続きは急いで行いたいです。実際にあった話を基にその理由をご紹介します。