がん保険加入時の健康状態の診査はどのようにする?

がん保険に入ろうと思っているんですが、健康状態の審査って何があるんでしょうか?

もし、お医者さんの診察が必要となるとちょっと面倒だなと思っているんですが…。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

がん保険に限らずですが、生命保険加入前の健康状態の診査は不安ですよね。

私も、実際にがん保険に加入した際にはかなり不安だったことを覚えています…。

ただ、がん保険加入時の健康状態の審査はさほど難しくありません。

基本的には、書面での健康状態の告知だけで済みます。

医師の診察を受ける必要はありません。

ただ、告知だけで良いからと言って加入しやすくなるわけではありません。

告知もおろそかにせずにしっかりと行っていく必要があります。

このページでは、がん保険加入時の告知についてと、加入時に気を付けてほしいポイントをご紹介します。

がん保険加入時の告知内容の例

がん保険で聞かれる告知文の例

がん保険加入時には、健康状態の告知を行います。

健康状態の告知は質問形式となっています。

聞かれた内容について、「有」か「無」かで答えます。

そして、「有」の場合には、続けて詳細を記入していくようになります。

一般的に、がん保険で用いられることの多い告知文は次のようなものとなっています。

がん保険での告知内容例

- 最近3か月以内の医師の診査・検査・治療・投薬の有無

- 過去5年以内の病気やケガによる7日間以上の検査・治療・入院の有無

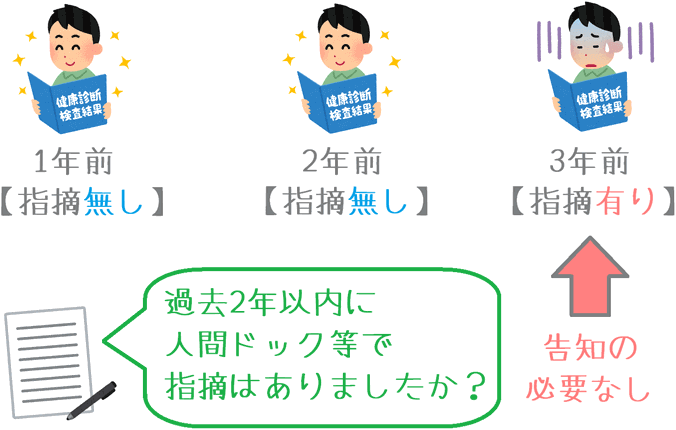

- 過去2年以内の健康診断・人間ドック・がん検診の指摘※の有無

- 過去のがん、上皮内がんの診断の有無

- 過去の大きな病気の有無

- 身体の障害の有無

※要再検査・要精密検査・要治療

こうした質問事項に対して、書面で答えます。

(最近はタブレット端末を使って告知する保険会社も増えてきました。)

健康診断結果を持って行くと答えやすい

告知を行う際、もし過去2年以内の健康診断で気になる点があるようなら、健康診断結果の紙を持って行くと良いです。

それを見ながら告知に応えれば、正しく告知することができます。

がん保険では、加入時に健康診断結果の提出を求められることはまずありません。

そのため、加入手続きの際の持ち物として指定されることは少ないですが、あくまで自分の確認用として持参しておくと間違いがなくて良いでしょう。

がん以外の病歴はそこまで心配ない

これはあくまで私の感覚ですが、がん保険の場合、がん以外の病歴はそこまで心配しなくても大丈夫です。

がんに因果関係のある病歴を告知した場合、加入を断られる可能性は高いです。

ただ、がんに関係のない病歴(高脂血症等)を告知した場合には、特に問題なく加入できることが多いです。

がん保険はがんのみを保障する保険であるため、がんに関係のない病歴についてはほぼ問題とみなさないようです。

がん保険の告知をする際に気を付けてほしい注意点!

嘘を言ってはいけない!

告知で誰しも気になるのは、本当は「有」なのに「無」と答えた場合だと思います。

つまり「告知で嘘をついて加入する」ということです。

ただ、告知での嘘は絶対にやめましょう!

その理由は、いざ保険を使おうとしたときに保険金が支払われなくなってしまう可能性があるためです。

保険会社は、保険金請求があると、保険加入者の過去の健康保険の使用歴等を確認します。

そこでもし、告知していない病歴や治療歴が見つかった場合、保険金支払いを断られることもあります。

「がんの診断歴」の嘘は特にマズい

特に気を付けてほしいのは「がんの診断歴」です。

がんの診断歴を告知していないような重大な告知義務違反が見つかると、最悪の場合、詐欺行為として加入時にさかのぼって保険契約を解除されてしまうこともあり得ます。

そうなると、保障が受けられないのはもちろん、それまでに支払った保険料も返ってきません。

通常、がん保険では、がんの診断歴があるとほぼ間違いなく加入ができません。

そこで故意に嘘をついて加入していたことが発覚してしまうと、まず間違いなく保険金は支払われません。

がんになってお金の心配が増える中、そんなことになってしまっては目も当てられません。

そのため、告知では正直に正確に答えましょう。

ただし、余計なことまで言う必要はない

ただし、告知では聞かれていないことまで答える必要はありません。

聞かれている質問内容については正確に答えなければいけません。

しかし、聞かれてもないことには一切答えなくて大丈夫です。

例えば、「過去2年以内の健康診断・人間ドック・がん検診の指摘の有無」について、直近2年間での指摘はなかったものの、3年前に指摘があった場合は「無」に○をすればOKです。

ここで「3年前には指摘がありました」と書いてしまうと、その後保険会社から詳細を確認される可能性はゼロではありません。

不要な告知が原因となって、少し保険料が高くなったり、最悪の場合には保険の加入を断られてしまうことも無いとは言えません。

先ほどご説明したとおり、告知で嘘を言ってはいけません。

でも、聞かれていないことまで答える必要はないということもぜひ、頭の片隅に入れておいていただければと思います。

告知をしたらあとは審査結果を待つだけです

健康状態の告知が終われば、あとは保険会社の審査を待つのみとなります。

無事に加入手続きが終われば、手続き時の担当者から連絡があります。

(ただ、最近は加入申し込み時にメールアドレスを登録することもあり、審査完了時に担当者からの連絡より先にメールが来ることもあります。)

審査が通らなかったり、追加での書類提出が必要になったりした場合にも担当者から電話等で連絡があります。

もし、審査が通らなかった場合でも、諦めてはいけません。

保険会社はそれぞれ審査基準に違いがあります。

そのため、A社では断られたのに、B社では加入できたということも良くあります。

正しく告知をして無事に加入できれば、あとはがん保険の出番がないことを祈りながら保険料を支払っていくことになります。

ぜひ、正しく告知してがん保険の加入手続きを行ってくださいね!

がん保険加入前に知っておいてほしいポイント!

加入を決めたら急いでほしい理由

がん保険選びは慎重に行う必要はありますが、加入するものを決めたら手続きは急いで行いたいです。実際にあった話を基にその理由をご紹介します。

がん保険の相談・加入には何が必要?

がん保険の相談する場合や、その後に加入申し込みをする際に持って行く必要がある持ち物があります。どんなものが必要になるのか具体的にご紹介します。

私ががん保険を専門家に相談した理由

私はがん保険に入る前に複数の専門家に相談してから加入しました。その理由と、それで実感したがん保険選びで専門家に相談するメリット・デメリットを紹介します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!