あなたの保険の「分からない」を解消したい!

初めまして!

当サイトをご覧くださいましてありがとうございます。

サイトを作成しております、FP吉田と申します。

このサイトは、生命保険の仕組みやメリットの多い加入方法などを『分かりやすく』お伝えする情報サイトです。

このサイトを作った理由は、多くの方に「保険の”分からない”を解消して、保険を身近なものと思ってほしい」と考えたからです。

保険は家族が増えるほど必要となるものです。

ただ必要だからと言っても、ただ高いものを選べば良いわけではありません。

必要なもののみをちゃんと選べば、無駄に高い保険料を払わなくても、大切な家族の生活を守る強い味方となってくれます。

そんな家族のための大切なものだからこそ多くの方に保険の良い選び方を知ってほしい!と考え、このサイトを作りました。

このサイトが、あなたと保険とのお付き合いに少しでもお役に立てば、これほど嬉しいことはありません。

このサイト作成にあたってのポリシー

このサイトで目指すことの1つは、多くの方に少しでも分かりやすく保険のことをお伝えすることです。

それを実現するために、次の3点を意識してこのサイトを作成しています。

1.良いものは良い、良くないものは良くないとハッキリお伝えします

2.極力、専門用語は使わず馴染みのある言葉で分かりやすくご説明します

3.定期的にページを見直し最新の情報をご提供します

- ソニ-生命の変額終身保険「バリアブルライフ」はおすすめ?を更新しました

- あいおい生命の「&LIFE 積立利率変動型 終身保険」はおすすめ?を更新しました

- アクサダイレクト生命の「アクサダイレクトの終身保険」はおすすめ?を更新しました

- アクサ生命の「一生保障の終身保険」はおすすめ?返戻率等を解説!を更新しました

私自身の生命保険見直し体験と、それで得られた大きな安心感

私の最初の生命保険見直しは、結婚を機に医療保険を見直したことです。

独身の頃は、ただ何となく「県民共済」に加入していました。

結婚を機に、少し真剣に生命保険のことを考えてみようと思い立ち、県民共済のことを調べてみると、どうやら一生安心できる保険ではないということが分かりました。

これから結婚して責任も増えていくのに、今の県民共済のままだけではいけないな…。

ちゃんと生命保険のことを考えてみよう。

ただ、複数の保険のことを比較していくのは、当時FPの資格も持っていない保険の素人だった自分一人ではなかなか難しいものがありました。

そこで、保険相談サービスを利用してみることを思いつきました。

保険相談サービスでは、プロのファイナンシャル・プランナー(FP)さんから、生命保険についてとても分かりやすいお話を聞くことができました。

- 医療保険は、老後を重視して一生保障が続く「終身タイプ」を選ばなねばいけないこと

- 実は終身タイプでも県民共済と大きく保険料が変わらないこと

- 共働きなら死亡保障は特に必要ないこと

- 保険相談サービスで保険に入ると、その後の見直しや手続きも担当してくれること

このFPさんの保険の説明は実に分かりやすく、その説明を聞いたおかげで、自分でも保険のことをある程度比較できるようになりました。

自分でも保険を比較できるようになった結果、県民共済とほとんど変わらない保険料で、納得できる終身タイプの医療保険に入ることができました。

(加入手続きは、アフターフォローもお願いしたくて先ほどのFPさんにお願いしました。)

この出来事がきっかけで、「保険はちゃんと仕組みが分かると自分でも良し悪しが分かるようになる」ということを実感しました。

自分でもFPの資格取得へ

生命保険のことが自分でもわかるようになったことで、さまざまな保険のことを独学で調べていくようになりました。

ただ、次のような理由もあり、自分でも勉強をしてFPの資格を取ってみようと考えました。

- 生命保険についての体系的な知識を身に着けたい

- ちょうど勤め先で健康保険などの『社会保険』の担当になった

そして、勉強の結果私もFPの資格を取得することができました。

このサイトでは、この時に得た知識をもとに、情報の正確性に気を付けながらご説明するようにしています。

妻の出産を機に学資保険と死亡保険に加入。大きな安心感を得る

とても嬉しいことに、結婚後しばらくして妻が妊娠しました!

もちろんとても嬉しいことなのですが、今後万一自分に何かがあったら、妻と子供はどうなってしまうんだろう…という不安も感じました。

ただ、そんな不安を払しょくしてくれたのはやはり生命保険でした。

それまでの勉強で、万一自分に何かあっても問題ないくらいの保障を確保できれば大丈夫ということを知っていました。

また、実はそういった保障は適切な保険に加入すれば、案外安い保険料で確保できるということも分かっていました。

そこで、私は妻と子供のために次の3つの保険に加入しました。

(加入手続きは、先ほど話したFPさんにお願いしています。)

- 学資保険 : 子供の教育費への備え

- 就業不能保険 : 働けなくなった場合と死亡した場合の生活費への備え

- 収入保障保険 : 住宅ローンの返済用の備え(団体信用生命保険の代わり)

このうち、学資保険は、児童手当の月額と同額の保険料で加入しているため、保険料負担はほぼ0となっています。

また、死亡保険は2つで月の保険料は12,000円くらいです。

これらの保険があれば、私に万一のことがあっても妻と子供が路頭に迷うことはありません。

こうしたとても大きな安心が、月額12,000円の保険料で確保できました。

この安心感があれば、あとはもう自分が仕事を頑張るのみです!

最初にわかりやすい話を聞けたのが大きかった

このように、私は自分である程度保険を比較して、安心できるものがどれであるかが分かるようになりました。

こうなれたのは、初めにFPさんから分かりやすい話を聞くことができたのが非常に大きいです。

初めに「保険は案外難しくない」ということを実感できたため、その後も苦手意識を持つことなく、保険と向き合うことができました。

この経験があったからこそ、私も生命保険の仕組みを分かりやすくお伝えしたいと思い、このサイトを立ち上げました。

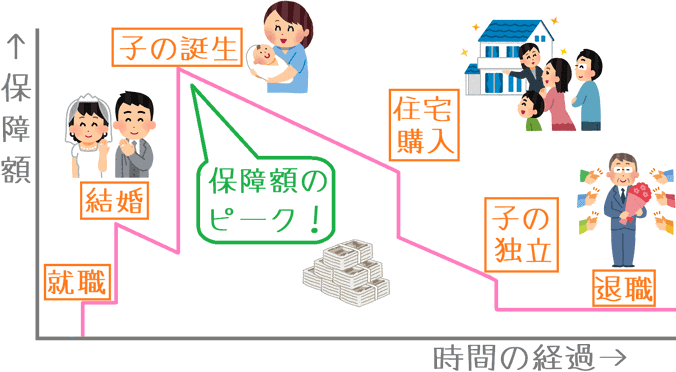

人生と生命保険の関係はある程度決まっているんです

保険は人生の経過とともに考えると分かりやすい

生命保険はやみくもにたくさん入っておけば良いというわけではありません。

それをやってしまうと、保険料が高くなりすぎて生活を圧迫してしまいます。

必要な時に、必要な金額の保障が得られる保険に入れば良いのです。

「必要な時」というのは、人生の転機が訪れるときです。

そうした、人生の転機と生命保険の必要な保障額との関係をグラフで表してみるとこのようになります。

グラフの中でも書いていますが、赤ちゃんが生まれた瞬間が、人生で必要となる保障額のピークを迎えます。

そして、それ以降は必要な保障額が減少していきます。

保障が減る=保険料も減らせる

必要な保障が減少していくというのは、実は「保険料を安くすることができる」ということにつながります。

5年ごとなど、必要な保障がある程度減った段階で、保障額を減らした保険に見直すことで保険料を下げることができます。

そのため、必要な保障額がピークとなる赤ちゃんが生まれた瞬間以降は、保険料を減らしていくことができるのです。

このように、その時その時で必要な保険を見直していくことで、必要な保障を無駄のない保険料額で確保することができます。

保険での安心が得られて、家計の節約にもつながるので、人生に合わせた保険の見直しはとても効果的です。

保険で備えたい「目的」を軸に入るべき保険を見てみよう

今度は、人生の中で保険で備えたい「目的」を軸に、どんな保険で備えていったら良いのかを見てみます。

人生の中で、生命保険で備えていくべき目的としては、大きく次の3つがあります。

これらを軸に、目的別にそれぞれどんな保険が加入対象となってくるのかを見てみましょう。

目的1病気やケガに備える

病気やケガに備える場合に考えられる生命保険は「医療保険」に代表される、入院や手術、通院に備えるものが該当します。

より具体的には、次の4つの保険が該当します。

- 医療保険

- がん保険

- 女性保険

- 引受基準緩和型保険(持病があっても入れる保険)

病気やケガに対しては、こういった保険で入院費用などに備えることになります。

では、これらの保険をそれぞれどのように選んでいったら良いのかについては、以下のカテゴリーで詳しくご説明しています。

『病気やケガ』に安心して備えるための保険選びを分かりやすく!

目的2家族が増える

「家族が増える」という場面には2つあります。

1つ目は、結婚によって奥さんや旦那さんができること。

2つ目は、出産によって子供が生まれること。

どちらの場合も守るべき家族が増えることによって、加入しておきたい保険も増えていきます。

まず、結婚によって配偶者が増えた場合に考えたい保険には「定期死亡保険」があります。

ただし、まだ子供がいない段階では高額な死亡保障は必要ありません。

そして、子供が生まれた場合には、教育費のための「学資保険」と、生活保障としての「定期死亡保険」の2つを考えたいです。

ここでは、万一自分に何かあった時のために、子供が社会人になるまでの大きな死亡保障が必要となります。

こうした「学資保険」と「定期死亡保険」について、どのように考え選んで行ったらよいのかについては、以下のカテゴリーで詳しくご紹介しています。

『結婚や出産』で大切な家族が増えたら備えたい保険を分かりやすく!

目的3老後に備える

意外と見落としがちな保険の目的の1つが「老後への備え」です。

老後に備えるための保険には「個人年金保険」と「終身死亡保険」があります。

個人年金保険の方は分かりやすいですが、終身死亡保険についてはピンとこない方もいらっしゃると思います。

終身死亡保険で備えるものは自分の「お墓代」と「お葬式代」です。

これらのために200万円~400万円程度の死亡保険金を遺せるよう加入することが多いのです。

そして、個人年金保険の方では、老後の生活費に備えるようになります。

そうした、老後リスクに備えるための保険選びについて以下のカテゴリーでご紹介しています。

なお、生命保険に限らず公的保障制度なども踏まえて老後資金のことをご説明します。

保険の入り方も考えてみてほしい

生命保険選びで大切なポイントの1つは、もちろん入る生命保険を決める時点です。

ただ、そのあとのポイントもとても大切です。

生命保険に加入するタイミングです。

生命保険の加入方法にはさまざまな方法があります。

もちろん、自分で保険会社に直接申し込むこともできますし、保険ショップなどの代理店を経由することでも加入できます。

どの方法で加入しても保険料に違いが出ることはありません。

ただ、加入時に他の保険と比較できるのかどうかや、加入後にも各種手続きの仲介などのアフターフォローをお願いできるのかという点で違いがあります。

加入方法によっては、その後の長い長い生命保険との付き合いでいろいろとサポートしてもらえるものもあります。

そんな、意外と奥が深い生命保険の加入方法について詳しく見ていきましょう。

生命保険は加入して終わりではありません

生命保険は、加入したらそれで終わりではありません。

そこでスタートです。

必要な保障額の減少に合わせて見直したり、家族がさらに増えたら保障額を追加したりとメンテナンスが必要となります。

そして、保険の種類によっては一度加入したら何十年、または一生付き合っていくものもあります。

同じように、メンテナンスをしながら長く付き合っていくものとして「自宅」があります。

自宅を、あまり検討しないでポンと購入してしまう人はほとんどいないはずです。

でもなぜか、自宅と同じくメンテナンスをしながら長く付き合っていかなければいけない「生命保険」は、簡単に契約をしてしまう方もいらっしゃいます。

生命保険で支払う保険料は、保険に入っている間を合計するととても大きな金額になります。

毎月分割で支払っているから実感がわきづらいですが、保険に入るというのは高い買い物をすることと同じです。

だからこそ、生命保険に入る際には自分でしっかりと理解し納得した上で加入してほしいです。

私は、このサイトを通して、そのお手伝いをさせてもらえればと思っています。

いま生命保険の加入を検討されている方がいらっしゃいましたら、長く良い付き合いができる生命保険と出会えるよう、ぜひじっくりと検討してみてくださいね。