「一生保障の終身保険」はおすすめ?

アクサ生命の「一生保障の終身保険」はおすすめですか?

特徴やメリット・デメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

アクサ生命の「一生保障の終身保険」ですが、さまざまなリスクに備える特約を付けられる終身保険です。

ただ、残念ながら終身保険としては保険料がやや高めのためおすすめではありません。

あとこれは保険の内容とは関係ありませんが、最近はホームページ上で保険料などの情報を公開している保険会社が多い中、公開されている情報がかなり少ないのはちょっと不親切だなと感じてしまいます…。

さて、このページでは、一生保障の終身保険の特徴などをご紹介していきます。

では、はじめましょう!

「一生保障の終身保険」の特徴!

- 保険の種類は「無配当 低解約返戻金型」

- 保険料払込後の返戻率は100%を超える場合もある

- 特約でさまざまな定期死亡保障が付けられる

- 保険料はやや高め

- 「がん」等を対象とした保険料免除が存在しない

- インフレには対応できないタイプ

「一生保障の終身保険」の基本情報

![]()

まず最初に、一生保障の終身保険の

- 加入できる年齢

- 保険料の払い込み方法

等の、基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 5~80歳 | 保険料払い込み年齢により加入可能年齢は変わります | |

| 設定できる保険料払込期間 | ・10~30年払い(5年刻み) ・55~90歳(5歳刻み) ・終身払い |

||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗等 | |

| 保険料支払い方法 | ・口座引落し ・銀行振込 ・店頭払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い ・一時払い |

||

| 所定の身体障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | アクサメディカルアシスタント (24時間電話相談、セカンドオピニオン等) |

・「生活障害保障型逓減定期保険特約」を付けた場合のみ利用可能 ・ティーペックが提供 |

|

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

続いては保障内容をご紹介します。

なお、終身保険は支払った保険料の取り扱われ方によって複数のタイプに分かれます。

一生保障の終身保険は、基本は「普通終身型」というタイプになります。

ただ、特約を付けることでこちらのタイプで契約する場合が多いようです。

無配当 低解約返戻金型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・最高7億円まで |

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

低払いもどし金特則 | 一定期間の払戻金抑制 | 【無料特約】 ・「低解約返戻金型」にするための特則 ・60歳まで等の解約返戻率を70%まで抑制 |

| 生活障害保障型逓減定期保険特約 | 就業不能給付金の給付 | 【有料特約】 ・所定の就業不能状態を対象とした逓減タイプ(保険金額が年々減少する)の定期死亡特約 ・就業不能保険の特約版 【対象】 ・高度障害状態 ・急性心筋梗塞 ・脳卒中 ・要介護状態(要介護4以上相当) |

|

| 非更新型家族収入特約 | 設定した保険金額 | 【有料特約】 ・死亡・高度障害時の年金型保険金 ・保険期間は定期(一定期間) ・収入保障保険の特約版 |

|

| 非更新型定期保険特約 | 設定した保険金額 | 【有料特約】 ・死亡・高度障害時の一括保険金 ・保険期間は定期(一定期間) ・定期死亡保険の特約版 |

|

| 災害割増特約 | 災害死亡給付金の支払い | 【有料特約】 ・不慮の事故による180日以内の死亡・高度障害状態 ・感染症による死亡・高度障害状態 |

|

| 傷害特約 | 設定した保険金額 | 【有料特約】 ・保険金の給付 ・不慮の事故による180日以内の死亡・障害状態 ・感染症による死亡 |

|

| 年金払移行特約 | 保険金の年金受け取り | 【無料特約】 ・死亡保険金を年金形式で受け取る ・以下のどちらかを選べる ・終身年金(10年分は支払保証) ・確定年金(5、10、15、20年) |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

死亡保障の特徴

保障内容のポイント低解約返戻金型の終身保険

一生保障の終身保険の特徴は、低解約返戻金型の扱いにできるということです。

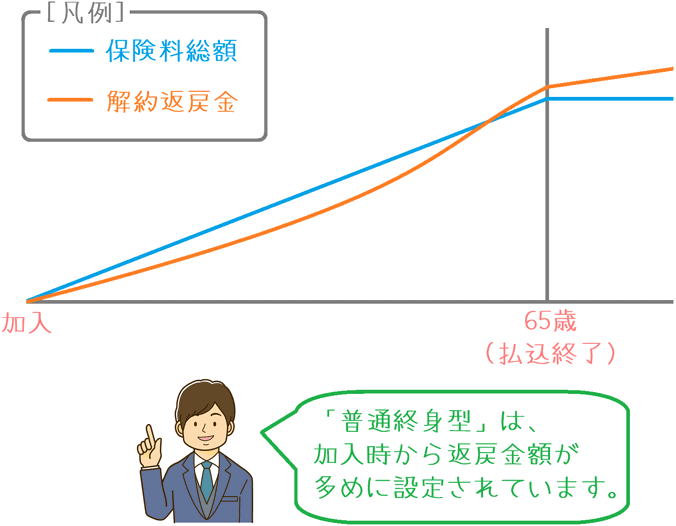

基本は「普通終身型」

この保険は、本来は「普通終身型」と呼ばれる終身保険です。

終身保険では、保険契約を解除することで、それまでに支払った保険料の一部を返してもらうことができます。

「普通終身型」は、保険料を支払っている間に帰ってくるお金(解約返戻金)が多いタイプの終身保険です。

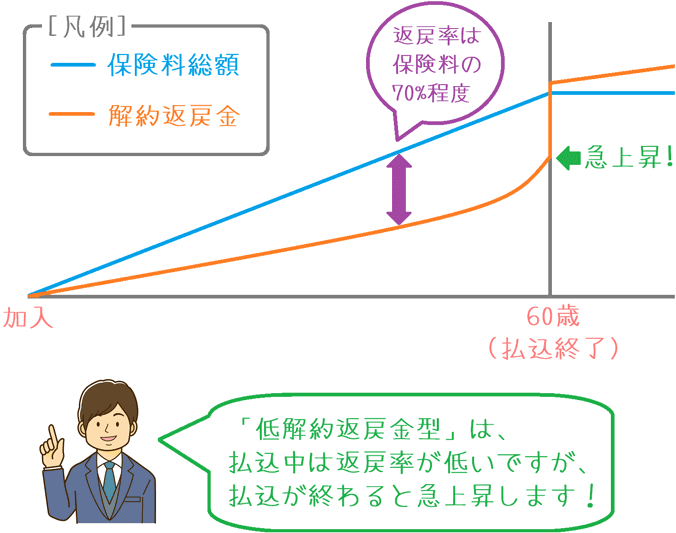

特則で「低解約返戻金型」にできる

普通終身型に対して、保険料を払い込んでいる間の解約返戻金を普通終身型の70%まで抑制したものを「低解約返戻金型」と言います。

この保険には「低払いもどし金特則」という特則があり、加入時にそれを付けることで「低解約返戻金型」にすることができます。

なお、解約返戻金が抑制されるのはあくまで保険料を払い込んでいる間だけとなるため、保険料を払い終えると解約返戻金は「普通終身型」の水準まで急上昇します。

メリットは保険料が安くなること

低解約返戻金型にするメリットは、ズバリ「保険料が安くなる」ということです。

低解約返戻金型にした場合、保険料を払い込んでいる間に解約すると30%分も元本割れするというデメリットが生まれます。

しかし、そうすることにより、普通終身型のものよりも保険料が安くなります。

そのため、この保険に限らず、多くの終身保険で「低解約返戻金型」の仕組みが取り入れられています。

「無配当」でもある

また、生命保険には保険料に対して配当が出るものもありますが、この保険は「無配当」となっています。

配当がないのはデメリットにも思えますが、配当がない分保険料が割り引かれています。

性別ごとの保険料と解約返戻率

ここからは、終身保険で重要となる保険料をご紹介します。

保険料は次のような条件で計算しています。

- 保険料払込:60歳まで

- 死亡保険金:500万円

- 特則:低払いもどし金特則

なお、保険料は男女とも30歳で加入した場合となります。

| 加入年齢 | 毎月の保険料 | 払込直後の 解約返戻率(増加率) |

増減額 |

|---|---|---|---|

| 30歳男性 | 12,960円 | 103.3% | +153,964円 |

| 30歳女性 | 12,795円 | 104.3% | +198.066円 |

一生保障の終身保険のメリット・デメリット

メリット特約の定期保険の種類が豊富

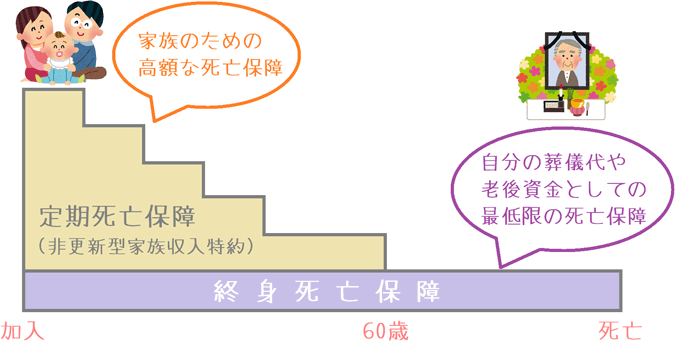

メリットは、特約の定期保険の種類が豊富であるということです。

この保険には、メインの終身死亡保障に加えて、特約でさまざまな定期死亡保障を付けることができます。

具体的には次の3つの保険に相当する特約が該当します。

- 就業不能保険 : 生活障害保障型逓減定期保険特約

- 収入保障保険 : 非更新型家族収入特約

- 定期死亡保険 : 非更新型定期保険特約

こうした定期死亡保障は、子供が独立するまで等の一定期間の高額な死亡保障を目的としたものです。

メインの終身死亡保障と組み合わせることで、1つの保険で死亡保障を確保することができます。

イメージとしては、メインの終身死亡保障の上に、定期死亡保障を乗せるような感じです。

ただ、1つ気を付けないといけないのは、定期死亡保障部分はほとんど解約返戻金が無いということです。

定期死亡保障特約を付けた場合、全体の保険料は高くなりますが、解約返戻金はほとんど増えません。

そのため、解約返戻率は低下してしまいます。

デメリット

- 保険料は少し高め

- インフレに対応できない

デメリット1保険料は少し高め

デメリットの1つ目は、保険料が少し高めであるということです。

終身保険はお金を貯める目的もありますが、死亡保障の確保が大きな目的です。

同じ死亡保障額が得られるのであれば、保険料は安い方が良いです。

そこで、他の終身保険と保険料を比べてみます。

比較には、保険料が安めの終身保険を用います。

| 加入年齢 | マニュライフ生命 こだわり終身保障v2※ |

オリックス生命 RISE(ライズ) |

アクサ生命 一生保障の終身保険 |

|---|---|---|---|

| 30歳男性 | 10,665円 | 10,920円 | 12,960円 |

| 30歳女性 | 11,530円 | 10,365円 | 12,725円 |

※非喫煙者割引適用後の保険料

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで

このように、男女ともに保険料としては少し高めとなります。

違いは1,000円~2,000円程度ですが、この違いが30年続くとかなり大きいです。

1か月の保険料が1,000円違った場合、払い込む保険料総額は36万円の違いになります。

そのため、保険料が高いのはデメリットとなります。

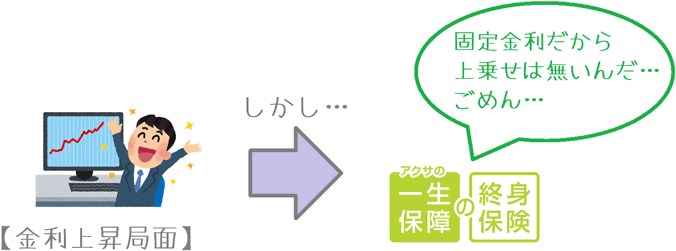

デメリット2インフレに対応できない

デメリットの2つ目は、インフレに対応できないということです。

インフレとは、お金(日本円)の価値が低下する現象です。

インフレになった時に何が起きるかというと、インフレを抑えるための日本銀行の金融政策で「金利の上昇」が起こります。

これにより、銀行預金などの金利も上がります。

そして、実は金利の上昇は終身保険にも関係してきます。

終身保険などの貯蓄性のある保険では、支払った保険料の一部に利息が上乗せされて積み立てられています。

金利が上昇すると、その利息も増加することになります。

しかし、残念ながら、一生保障の終身保険は加入時点で金利が固定されている終身保険です。

そのため、インフレによって金利が上がっても、上乗せされる利息が増えることはありません。

このように、インフレに対応できない点はデメリットとなります。

ただし、インフレに対応できないのはこの保険に限ったことではなく、ほとんどの終身保険が同様となっています。

【結論】アクサ生命「一生保障の終身保険」はおすすめ?

ご紹介してきたアクサ生命の「一生保障の終身保険」ですが、残念ながらおすすめではありません。

おすすめではないのは、特に「コレ!」と言ったメリットが無いためです。

保険料はやや高めであり、死亡保障の確保という意味では今一歩です。

また、貯蓄性の面での解約返戻率については、30歳の加入であれば、この低金利のなかでも100%を超える点は良いといえます。

しかし、更に解約返戻率が高い保険があるため、どうしてもこの保険でなければいけないという点にはなりません。

おすすめの終身保険は?

では、どんな終身保険がおすすめかというと、主に次の2つがあります。

「RISE」は保険料が安く、解約返戻率も110%を超える優秀な終身保険です。

「一生のお守り」は、保険料はRISEより少し高いですが、「がん」等の三大疾病を対象とした保険料払込免除の内容がとても優れています。

個人的には、終身保険を検討するのであればこれらを検討してみるのが良いと考えています。

また、他の終身保険についても、当サイトの終身保険ランキングのページでコメントを付けて紹介しています。

ぜひ、さまざまなものをご覧になってみて、ご自分が納得できるものを検討してみてください。

なお、終身保険を選ぶ際には保険の専門家の意見を聞いてみるのも効果的です。

将来の必要資金も考慮しながら、自分に合う終身保険を教えてもらうことができます。