終身保険ランキングではここをチェック!

・更新日:2019年2月2日 ・公開日:2017年10月6日

このページでは、一生続く死亡保障を確保できる「終身保険」をランキングでご紹介します。

ランキング作成にあたっては、保障内容はもちろん、保険料や返戻率の違いを考慮しました。

保険料・解約返戻率について

保険料は、性別ごとに30歳、40歳、50歳の保険料を掲載しています。

保険料を計算するにあたっては、比較しやすくなるように保険料を60歳までに払い終える場合で計算しました。

ただし、一部「終身払い」しか選べない終身保険もあるため、そちらについては終身払いで計算しています。

(なお、その旨は表内の【保険料算出条件】にも記載しています。)

解約返戻率について

終身保険では、保険を解約した際に返還される「解約返戻率」も選ぶ際のポイントになります。

表内では保険料を払い終えた直後の解約返戻率を、保険料の下に()書きで記載しています。

(一部の年齢しか確認できていないものは、確認できたもののみ記載しています。)

ランキング表でのチェックポイント!

終身保険のタイプ

終身保険には「普通終身型」や「低解約返戻金型」等の種類があります。

具体的な違いは、ページの後半でご紹介していますが、各終身保険がどんなタイプであるのかをランキング表ではアイコンでご紹介しています。

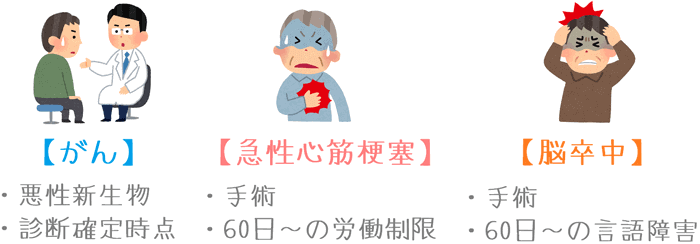

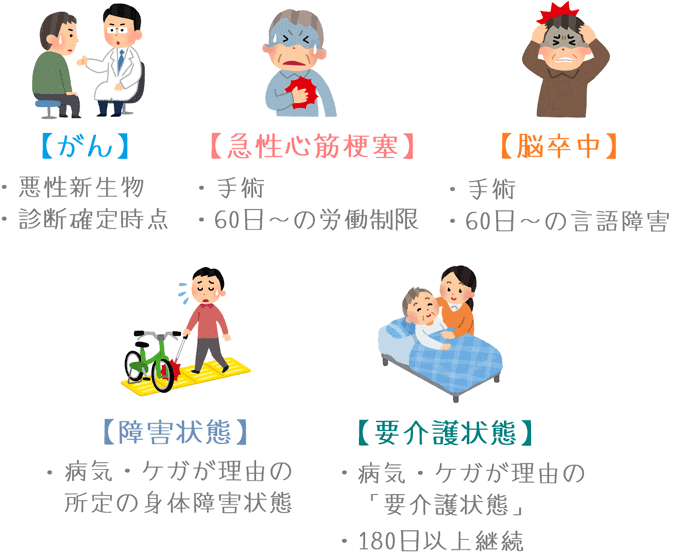

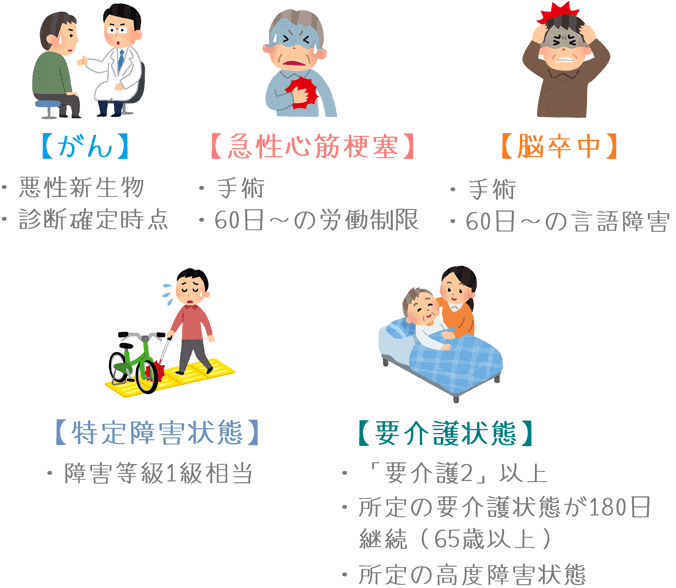

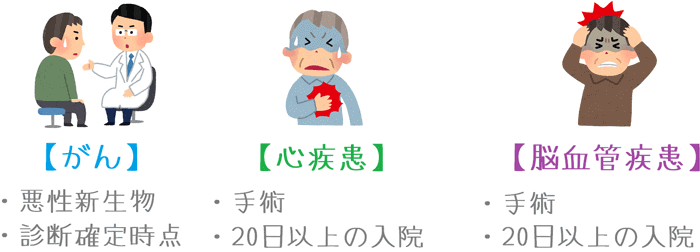

特約の三大疾病保険料免除

終身保険の一部には、「がん」等を対象とした「三大疾病保険料払込免除特約」があります。

こちらは有料の特約ですが、大きな病気の場合にそれ以降の保険料の支払いが必要なくなる重要な保障です。

そのため、終身保険加入時にはぜひ付けておきたい保障です。

そこで、表内では三大疾病保険料払込免除特約の有無を記載しました。

なお、コメント欄右下の「三大疾病保険料免除」にマウスを載せてをタップしていただくと保障内容の詳細が表示されます。

一生続く死亡保障!終身保険ランキング!

| 保険会社名 商品名 |

保険料 | 保険料算出の条件 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 男性 (解約返戻率) |

女性 (解約返戻率) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| コメント | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

オリックス生命

|

30歳 | 10,920円 (110.8%) |

10,365円 (112.7%) |

【保険料算出の条件】 ・保険金額 500万円 ・保険料払込 60歳まで |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 40歳 | 17,470円 (103.8%) |

16,580円 (105.6%) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 50歳 | 37,690円 (96.3%) |

35,865円 (97.7%) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 参考 | 保険料免除付きの保険料保険料免除有り

三大疾病保険料免除有の保険料

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【メリット】 メリットは、解約返戻率の良さと、保険料の安さ。 RISEは、多くの終身保険の解約返戻率が下がる中、いまだに高返戻率をキープしている貴重な終身保険。今回は死亡保険金額500万円で算出したが、1,000万円以上になるとさらに返戻率がアップする。 また、死亡保障のみを見てみても保険料が抜群に安く、割安に死亡保障を確保するのにも最適。 【デメリット】 デメリットは途中解約での元本割れ、インフレに対応できないこと。 保険料払込期間中は解約返戻率が常に元本割れしているため、保険料を払い終えるまでに解約すると損をしてしまう。 【総評】 保険料が安く、また解約返戻率も高いため、死亡保障への備えと貯蓄性の両方を兼ね備えることができる。インフレに対応できないというデメリットはあるが、将来インフレになるかどうかは分からず、またインフレ対応型の「積立利率変動型」や「外貨建て」にすると、また別のリスクが生じるため、そちらが良いとは言い難い。 全体のバランス的に、当サイトとして最もおすすめできる終身保険。 所定の身体障害状態での保険料免除:有 三大疾病保険料免除:有

三大疾病保険料免除の条件

損保ジャパン日本興亜ひまわり生命

30歳 |

11,925円 |

(105.1%) 11,460円 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで 40歳 |

18,825円 |

18,065円 |

50歳 |

39,265円 |

37,750円 |

参考 |

保険料免除付きの保険料保険料免除有り

三大疾病保険料免除有の保険料

【メリット】 メリットは、特約の保険料免除が優れているという点。 「がん(悪性)」「急性心筋梗塞」「脳卒中」を対象とした保険料免除特約を付けることで、保険料が免除される際に、あわせて一生分の保険料を全額支払った扱いとなる!そのため、その時点で解約すれば100%を大きく上回るまとまった解約返戻金を得ることができる。 【デメリット】 デメリットは、解約時の元本割れリスクと、インフレ対応ができないという点。 保険料払込期間中の返戻率を抑えているため、保険料を払い終わる前に解約すると元本割れしてしまう。 また、上乗せ利息が固定されているため、インフレ時の金利上昇には対応できない。 【総評】 以前は高返戻率の終身保険だったが、2017年4月の標準利率の引き下げにより返戻率が低下してしまった。 現状では、さらに安く高返戻率のものがあるため、もし「三大疾病保険料払込免除」を重視したい場合には検討してみても良いだろう。 所定の身体障害状態での保険料免除:有 三大疾病保険料免除:有

三大疾病保険料免除の条件

マニュライフ生命

30歳 |

11,530円 |

(98.1%) 10,780円 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで ・保険料区分 標準体 40歳 |

19,855円 |

18,530円 |

50歳 |

44,755円 |

41,725円 |

参考 |

保険料免除付きの保険料保険料免除有り

三大疾病保険料免除有の保険料

【メリット】 メリットは、三大疾病を対象とした払込免除の内容が良いこと。 ひまわり生命の「一生のお守り」と同様に、がん等の三大疾病で保険料が免除されると一生分の保険料が払い込まれた扱いになる。そのため、その時点で解約することでまとまった資金を得ることができる。 【デメリット】 デメリットは、貯蓄率が低いこととインフレ対応ができない点。 低解約返戻金型ではあるが、保険料を払い終えた後でも解約返戻金が保険料以下の設定のため貯蓄性は無いに等しい。 また、金利が固定されており、なおかつ無配当型であるため将来インフレになった場合への対応はできない。 【総評】 タバコを吸っていない場合の保険料割引があり、1年以内に喫煙していなければ保険料が約8%程度割引きされる。ただ、その場合でも保険料払込直後には元本割れしてしまうため貯蓄性は期待できない。 あくまで、死亡保障のみを目的にする場合には検討してみても良いだろう。 所定の身体障害状態での保険料免除:有 三大疾病保険料免除:有

三大疾病保険料免除の条件

ソニー生命

30歳 |

10,855円 |

9,785円 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで 40歳 |

18,455円 |

16,605円 |

50歳 |

確認中 |

確認中 |

【メリット】 メリットは女性の保険料の安さと、死亡保険金額が増える可能性があること。 30歳時点の女性の保険料については他のどの終身保険よりも安くなっている。 また、この保険は死亡保険金額が増減する「変額終身保険」だが、死亡保険金には最低保障があるため、保険料が増えることはあっても減ることが無いというメリットがある。 【デメリット】 最大のデメリットは、解約返戻金が増減すること。 デメリットというよりは難しい点となるが、解約返戻金は「最低保証」がないため、万一運用成績が悪い場合には解約返戻金が大きく減額されてしまう。もちろん、反対に増えることもあるが、どちらになるかを予測するのは難しい。 【総評】 バリアブルライフと言えば以前はどの終身保険よりも保険料が安かったが、何度かの値上げを経て最安ではなくなってしまった。 死亡保険金額が増える可能性がある点に魅力を感じれば検討してみても良いが、あくまで解約返戻金が大きく減る可能性があるということは頭に入れておく必要がある。 所定の身体障害状態での保険料免除:有 三大疾病保険料免除:有

三大疾病保険料免除の条件

三井住友海上あいおい生命

30歳 |

13,040円 |

(100.3%) 12,640円 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで ・保険料区分 標準体 40歳 |

20,265円 |

20,930円 |

50歳 |

41,440円 |

40,210円 |

参考 |

保険料免除付きの保険料保険料免除有り

特定疾病保険料免除有の保険料

【メリット】 メリットは、利率変動型のためインフレ対応が可能なこと。 数少ない金利変動型のため、インフレ時の金利上昇局面で上乗せ金利が増え、解約返戻金や死亡保障額の増額が期待できる。また、金利には0.5%の最低保障が付いているため、万一金利が下落したとしても0%になることはない。 【デメリット】 デメリットは、基本の解約返戻率が低いこと。 最低保証利率の0.5%のままだと保険料払込直後の解約返戻率はギリギリ100%を超える水準。(年齢によっては超えずに元本割れする。)また、利率固定型のものと比べてみても保険料が高め。 【総評】 積立利率変動型の中では最もおすすめだが、利率が固定されているものの方が保険料が安く解約返戻率も高いため、あえてこちらを選ぶ必要はなさそう。 なお、タバコを吸わなかったり、血圧値が基準内だったりすると、最大で保険料の1.4%分の割引が受けられる。 所定の身体障害状態での保険料免除:有 特定疾病保険料免除:有

三大疾病保険料免除の条件

コープ共済

30歳 |

10,600円 |

(98.6%) 9,550円 |

(102.2%) 【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで 40歳 |

16,750円 |

(93.6%) 15,100円 |

(97.0%) 50歳 |

34,900円 |

(89.8%) 31,700円 |

(92.4%) 【メリット】 メリットは、普通終身型なのに保険料が安いこと。 通常、終身保険では「低解約返戻金型」のものが保険料が安くなるが、この保険は「普通終身型」なのに、その辺の低解約返戻金型よりも保険料が安くなっている。 【デメリット】 デメリットは、保険料払込免除が一切ないこと。 この保険には、三大疾病を対象とした保険料払込免除に加えて、「所定の身体障害状態」を対象とした保険料払込免除も付いていない。そのため、万一の場合でも保険料を支払い続ける必要がある。 【総評】 最近では珍しい、保険料払込期間中の解約返戻率が高い「普通終身型」の終身保険。ただ、保険料払込終了直後でも基本的に解約返戻金が元本割れしてしまうため貯蓄性はほぼ無いといえる。 また、保険料は安いのは良いが、その分保険料払込免除が一切ついていないのは保障の面で不安が残る。 所定の身体障害状態での保険料免除:無 三大疾病保険料免除:無

東京海上日動あんしん生命

30歳 |

13,920円 |

(94.9%) 13,790円 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで ・特約 保険料免除(3疾病) 40歳 |

21,895円 |

21,560円 |

50歳 |

45,425円 |

43,800円 |

【メリット】 メリットは、要介護状態への保障と、三大疾病保険料免除の良さ。 この保険では、最初から「要介護」状態を対象とした保険金給付が付いており、例えば65歳以上で公的介護保険の「要介護2」と認定された場合に死亡保険金と同じ金額の保険金を受け取ることができる。 また、「一生のお守り」等と同様に、がん等の三大疾病と認定された時点で保険料が免除となり、なおかつ、一生分の保険料がはリアこまれた扱いになるという特徴がある。これは、一気に解約返戻金が増額となる大きなメリット。 【デメリット】 デメリットは、貯蓄率が低いこととインフレ対応ができない点。 低解約返戻金型ではあるが、保険料を払い終えた直後でも返戻率は100%を超えないため元本割れしてしまうことになる。 【総評】 この保険は、死亡保障以外に「要介護状態」にも備えられる点が大きな特徴となっている。そのため、民間介護保険の保障も兼ねているといえる。 ただし、貯蓄性はなく、また保障が手厚い分保険料も高めなため、あくまで介護への保障が必要かどうかが加入の検討材料になるだろう。 所定の身体障害状態での保険料免除:有 三大疾病保険料免除:有

三大疾病保険料免除の条件

全労災

30歳 |

11,450円 |

(93.6%) 10,550円 |

(95.1%) 【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで 40歳 |

17,650円 |

(91.1%) 16,250円 |

(92.6%) 50歳 |

36,050円 |

(89.2%) 33,200円 |

(90.6%) 【メリット】 残念ながら、特段のメリットは見当たらない。 【デメリット】 デメリットは、解約返戻率が低いこと。 保険料を払い込んだ直後でも解約返戻金が元本割れを起こしてしまっており、貯蓄性がない。 【総評】 「いきいきボーナス」という健康祝い金制度があるが、男性では80歳まで、女性では85歳または90歳まで生存していないと払い損になってしまうため、付けるのはやや躊躇われる。 貯蓄性が低く、保険料もそこまで安いわけではないので、残念ながらあえて加入するメリットは見いだせない。 所定の身体障害状態での保険料免除:有 三大疾病保険料免除:無

アクサダイレクト生命

30歳 |

7,310円 |

6,310円 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 終身払い 40歳 |

9,435円 |

7,910円 |

50歳 |

12,815円 |

10,350円 |

【メリット】 残念ながら特にメリットは見当たらない。 一見保険料は安く見えるが、保険料の払い込みが「終身払い」となっていることが理由であるため注意。 【デメリット】 デメリットは、加入中に解約すると必ず元本割れを起こす点。 この保険は「低解約返戻金型」であるため、保険料払込期間中の解約返戻率が低く抑えられている。しかし、保険料の払い込み方法として「終身払い」しか選べないため、加入している限りずっと解約返戻率は抑制されており、解約すれば必ず元本割れを起こしてしまう。 【総評】 保険料の払い込みが終身払いしか選べないため、貯蓄性は無く、あくまで死亡保障のみが選ぶ理由となる。しかし、終身払いで同じ死亡保障額を確保するのであれば、オリックス生命の「RISE」等の方が保険料が安くなるため、現状ではこの保険を選ぶ理由は特にないだろう。 所定の身体障害状態での保険料免除:有 三大疾病保険料免除:無

アフラック

30歳 |

12,180円 |

11,645円 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで 40歳 |

20,725円 |

19,985円 |

50歳 |

43,885円 |

42,400円 |

【メリット】 メリットは、保険料払込後に保障を移行できる点。 WAYSでは、保険料を払い終える頃に、死亡保障から「医療保障」「介護保障」「年金支払い」の3つへと保障内容を移行することができる。(移行しないこともできる。)保障を移行できる終身保険が増えてはいるが、医療保障に移行できるのは少ないため選択肢としてあるのはメリットだといえる。 【デメリット】 デメリットは、三大疾病を対象とした保険料払込免除がなく、インフレ対応もできないこと。 WAYSでは、がん等を対象とした三大疾病保険料払込免除特約が存在しない。そのため、重い病気の際でも保険料の支配を続けなければいけないというデメリットがある。 【総評】 以前は、高返戻率の保険として有名だったが、現在では返戻率が低下してしまっており、保険料も安くはないため魅力が無くなってしまっている。現状ではあえてこの保険を選ぶ必要性はないだろう。 所定の身体障害状態での保険料免除:有 三大疾病保険料免除:無

【11位】 |

アクサ生命

30歳 |

12,960円 |

(103.3%) 12,795円 |

(104.3%) 【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで 40歳 |

不明 |

不明 |

50歳 |

不明 |

不明 |

【メリット】 メリットは、定期死亡保障関係の特約が多いこと。 メインの終身死亡保障の他に、就業不能保険や収入保障保険に相当する定期死亡保障が多くそろっている。そのため、1つの保険だけでさまざまな死亡リスクに備えることができる。 【デメリット】 デメリットは、三大疾病が対象の保険料払込免除がなく、インフレ対応もできないこと。 この保険には、がんや脳卒中などを対象とした保険料払込免除特約が存在しない。そのため、大きな病気になった場合でも保険料の支払いを継続しなければいけない。付ける付けないは別にして、選択肢として存在しないのはデメリットだといえる。 【総評】 30歳時点であれば、保険料を払い込んだ後の解約返戻率が100%を超える点は比較的良い点だといえる。ただ、それ以外に特に大きなメリットが無いため、今の状態ではあえてこの保険を選ぶ必要性は感じられないのが残念。 所定の身体障害状態での保険料免除:有 三大疾病保険料免除:無

【12位】 |

メットライフ生命

30歳 |

14,830円 |

(81.0%) 14,545円 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで 40歳 |

22,245円 |

21,780円 |

50歳 |

43,990円 |

43,110円 |

参考 |

保険料免除付きの保険料保険料免除有り

三大疾病保険料免除有の保険料

【メリット】 メリットは、積立利率変動型でありインフレ対応が可能なこと。 支払った保険料に上乗せされる利率が変動するため、インフレ時の金利上昇にも対応することができる。ただし、金利見直しのタイミングが10年スパンとなるため、短期間での金利変動には対応できない。 【デメリット】 デメリットは、保険料が高く、解約返戻率も低いこと。 この保険は保険料が安くなる「低解約返戻金型」であるはずなのに、保険料がかなり高くなっている。同じ死亡保障額を確保する点で考えれば、他の保険よりも高いのはデメリットとなる。 【総評】 インフレに対応できる数少ない「積立利率変動型」だが、いかんせん保険料が高すぎる。そのため残念ながら、金利変動というメリットを優先してまで選びたいとは言えない。積立利率変動型を選ぶ際には、三井住友海上あいおい生命の「&LIFE 積立利率変動型終身保険」の方が良いだろう。 所定の身体障害状態での保険料免除:有 特定疾病保険料免除:有

三大疾病保険料免除の条件

【13位】 |

T&Dフィナンシャル生命 家族をつなぐ終身保険

30歳 |

調査中 |

調査中 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで ・定額型 40歳 |

調査中 |

調査中 |

50歳 |

調査中 |

調査中 |

【メリット】 メリットは、病歴がある方でも入りやすいプランがあること。 この保険には、通常の終身保険である「基本プラン」と、告知項目が1つしかない「簡単プラン」がある。簡単プランでは、過去にがんになった経験や、過去5年以内の大きな病歴が無ければ加入できるため、病歴がある方にとって選択肢の1つとなりえる。 【デメリット】 デメリットは、保険料払込免除が一切ない点。 この保険には、所定の身体障害状態が対象のものに加え、がん等の三大疾病を対象とした保険料払込免除が存在しない。付けるかどうかは別としても、選択肢として存在しないのはデメリットだといえる。 【総評】 残念ながら、この保険には保障内容上でメリットらしいメリットが見当たらない。 「簡単プラン」がある点は他の終身保険より良いが、簡単プランも保険料払込期間中は保障内容に制限がつく。そのため、検討するとしても、どうしても他の終身保険に加入できない場合に限った方が良いだろう。 所定の身体障害状態での保険料免除:無 三大疾病保険料免除:無

【14位】 |

かんぽ生命

30歳 |

14,200円 |

13,850円 |

【保険料算出の条件】 |

・保険金額 500万円 ・保険料払込 60歳まで ・定額型 40歳 |

21,300円 |

20,750円 |

50歳 |

42,000円 |

41,000円 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

終身保険検討時に知っておいてほしい4つのポイント!

ここからは、終身保険を検討する際に知っておいてほしいポイントをご紹介します。

終身保険には「死亡保障」の他に「お金が貯まる」という機能もあります。

それゆえに、その機能を活かして複数の使い方ができます。

また、お金の貯まり方にもさまざまな方法のものがあります。

どういったタイプのものがあるのかを知っておけば、実際に選ぶ際にも違いが分かりやすくなります。

そこで、終身保険を選ぶ際のポイントを簡単にご説明します。

(以下の項目名をクリックしていただくと該当部分まで移動します。)

ポイント1万一に備える?お金を貯める?終身保険は何に使う?

ポイントの1つ目は、終身保険をどんな目的で使うのかということです。

終身保険は、死亡保険ではありますが、貯蓄もできる保険です。

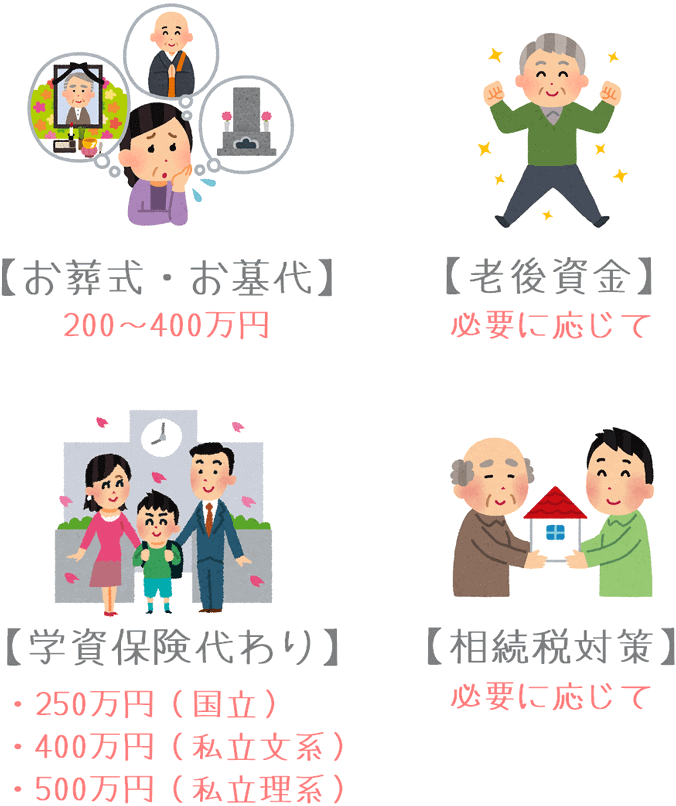

そのため、加入する目的として主にこのようなものがあります。

- お葬式代としての死亡保障の確保

- 老後資金の積み立て

- 学資保険の代わりとして

- 相続税対策として

どの目的で加入するかにより、設定すべき保険金額が変わって来ます。

お墓代やお葬式代として加入するのであれば200~400万円程度が必要です。

これは、死亡保障として死亡保険金額に設定して準備します。

また、学資保険の代わりとして加入するのであれば250万円(国立)~500万円(私立理系)程度が必要です。

これは、子供が高校3年生の時点で終身保険を解約したときの「解約返戻金」が、この金額になるように加入します。

ポイント2解約返戻金の積立方法に注意!

ポイントの2つ目は、解約返戻金の積立方法についてです。

これは、「老後資金」や「学資保険代わり」等の、貯蓄目的で加入する場合に特に重要になります。

解約返戻金とは、終身保険を解約した際に加入者に返還されるお金です。

この解約返戻金は、主に加入者が保険料を支払っている間の積み立てられ方によって3つの種類があります。

- 普通終身型

- 低解約返戻金型

- 変額終身型

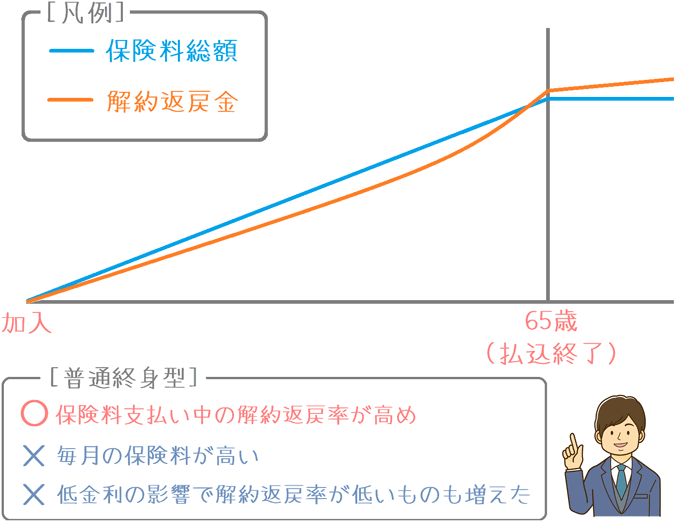

1.普通終身型

普通終身型は、保険料を払い込んでいる間の解約返戻率が普通水準のプランです。

保険料払込み途中で解約しても解約返戻金があまり減らない代わりに、保険料が高めになります。

ただし、低金利の影響で以前に比べると返戻率は低下し、取り扱う保険会社も減りました。

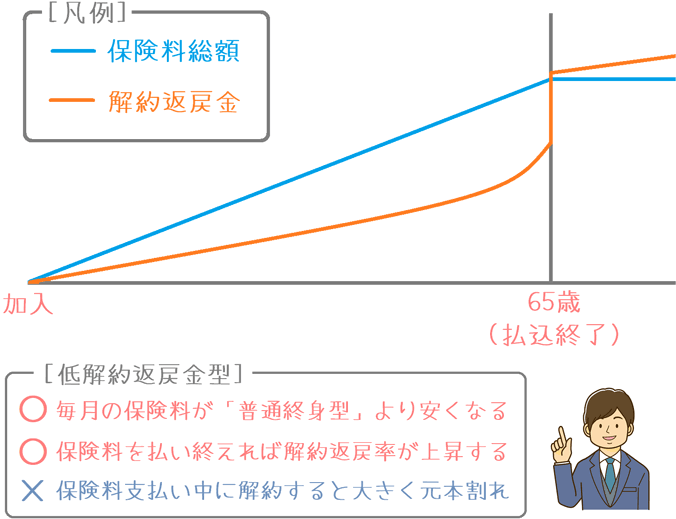

2.低解約返戻金型

現在、終身保険で最もスタンダードなものが「低解約返戻金型」です。

低解約返戻金型は、保険料を支払っている間の解約返戻率を70%程度まで抑制する代わりに、保険料を安くしています。

保険料を払い終えれば、抑制が解除されて返戻率は普通終身型と同水準となります。

ただし、保険料を支払っている間に解約すると大きく元本割れするため、払込中は解約をすることがないように気を付けなければいけません。

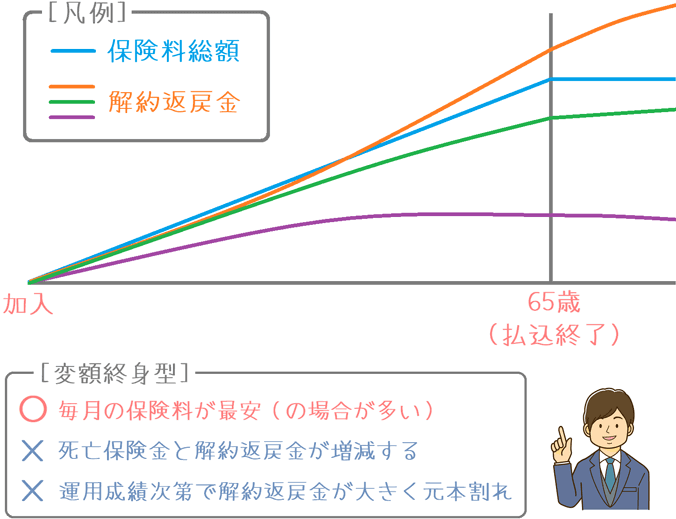

3.変額終身型

変額終身型は、死亡保険金と解約返戻金が変動するタイプの終身保険です。

変動のリスクがあるため、保険料はかなり安く設定されていることが多いです。

死亡保険金には最低保証があるため変動しても設定した死亡保障以下にはなりませんが、解約返戻金は最低保障が無いため、大きく増える場合もありますし、大きく元本割れする可能性もあります。

そのため、お金を貯める目的で選ぶには、リス・リターンの管理が難しいです。

基本は「低解約返戻金型」がおすすめ

これら3つのタイプですが、基本的には「低解約返戻金型」をおすすめします。

低解約返戻金型は数多くの終身保険で取り入れられているため選択肢が多く、保険料がかなり安いものもあります。

途中解約のリスクさえクリアできれば、お得に保障を得ながらお金を積み立てられます。

なお、死亡保障の確保のみを考えれば「変額終身」も悪くはありません。

ただ、解約返戻金の元本割れリスクが高く、また選び方もやや他の終身保険よりも難しいです。

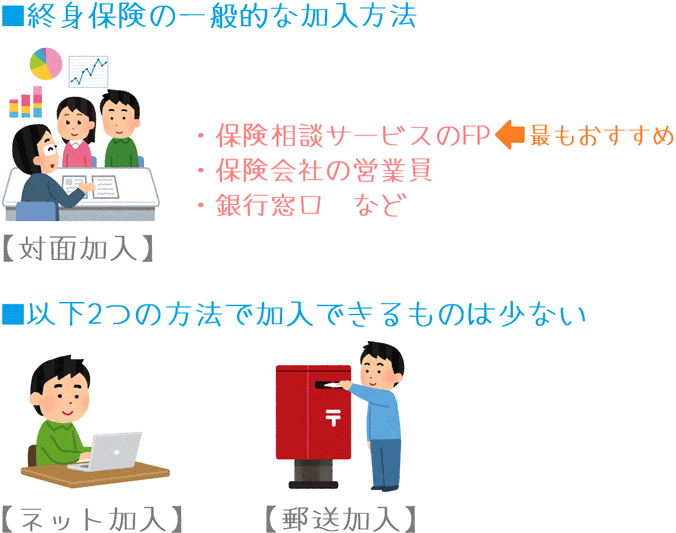

ポイント3終身保険は対面加入のものがほとんど

ポイントの3つ目は、加入する際の方法についてです。

「医療保険」や「がん保険」では、インターネットや郵送などの通販申し込みができるものが増えています。

しかし、終身保険ではそのほとんどが「対面加入」となっています。

その理由は、1回あたりの保障額が高額になりがちなのと、貯蓄性の説明などを行う必要があるためです。

実際に、終身保険は自分だけで選んで申し込むにはやや難易度が高い保険だといえます。

終身保険の加入前には次のような点をしっかりと検討する必要があります。

- 加入目的

- 目的に合ったタイプ

- 必要な死亡保障額

- 解約返戻率の推移

こうした点を解決できるのが「対面加入」なのですが、中でもおすすめなのは、複数の終身保険を扱える保険の専門家であるFPへの相談です。

保険の専門家に話を聞くと最適なものを教えてもらえる

生命保険のことを相談できる保険の専門家には、保険ショップ等のFP(ファイナンシャル・プランナー)さんがいます。

私自身、初めて保険加入を行った際にはFPさんに相談して保険に入りました。

相談すると、FPさんは相談者の目的などを聞き、それに沿った最適なプランや保障額を複数の生命保険会社の終身保険の中から選んでくれます。

相談は無料で、相談したら保険に入らないといけないというものでもないので、終身保険検討時には頼もしい存在です。

実際に私も複数のFPさんに話を聞き、最終的には保険見直し本舗という保険相談サービスで保険に入りました。

終身保険は、一度加入したら途中で解約するのが難しく、長い間付き合うことになる保険です。

ぜひ、加入前には専門家の力を借りながらしっかりと検討してみてください。

そうすることで、加入後にも安心できる終身保険に出会えるはずです。