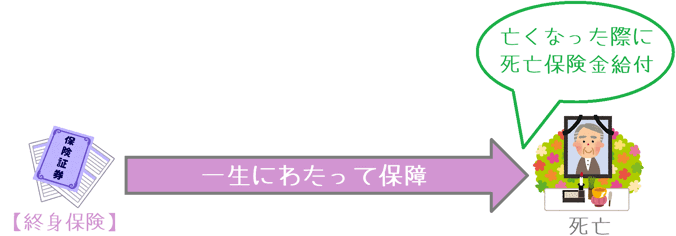

終身保険とはどんな保険?

死亡保険にはいくつかタイプがあるのですが、一生保障が続くタイプのものが「終身保険」です。

終身保険は、亡くなるまで保障が続く死亡保険であるため、必ず死亡保険金を受け取ることができます。

ただ、ある意味単純な仕組みである終身保険にも、いくつか押さえておきたいポイントがあります。

そんな、終身保険の基礎的な仕組みをご説明します。

「終身保険」は一生保障が続くタイプの死亡保険

まずは、簡単に終身保険の仕組みをご説明します。

終身保険は「終身タイプ」の死亡保険です。

終身タイプとは、途中で解約しない限り保障が一生続くことを意味しています。

そのため、加入後に亡くなった場合には必ず死亡保険金が支払われる死亡保険となっています。

なお、死亡保険金が給付されるのは死亡時が主となりますが、所定の高度障害状態になった場合にも保険金が給付されるものもあります。

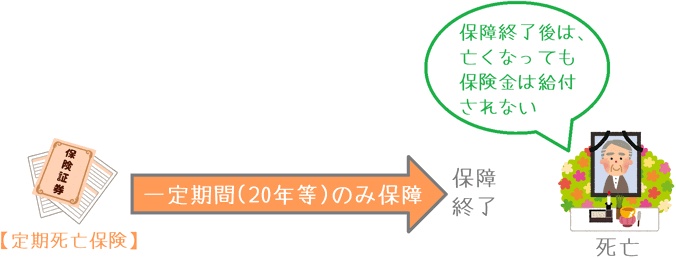

「定期保険」との違い

なお、終身保険と名前は似ているものの全然違うのが「定期保険(定期死亡保険)」です。

終身保険が一生保障が続くのに対して、定期保険は、20年間等の定められた期間のみを保障する死亡保険です。

加入者が増えている「収入保障保険」も定期保険の1種です。

もし、決められた期間内に亡くなってしまった場合には、死亡保険金の支払いがあります。

ただ、期間終了後に亡くなってしまった場合には保障は受けられません。

なお、終身保険と定期保険の詳細な違いや、目的別の使い分け方については以下のページで更に詳しくご紹介しています。

終身保険と定期保険の違いとは?保障の仕組みや目的別の使い分け方

終身保険の4つの特徴

終身保険には主に次の4つの特徴があります

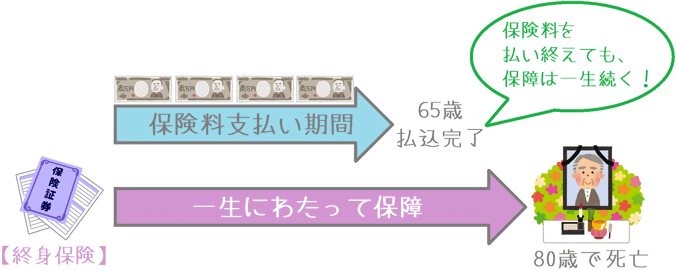

終身保険の特徴1保険料の支払いは「定期払い」「終身払い」の両方から選べる

終身保険の特徴の1つ目は、保険料の支払いを「定期払い」か「終身払い」の両方から選べるということです。

定期払い

定期払いとは「60歳まで」「65歳まで」等と言った決まった年齢までに、必要な保険料をすべて払い込む方法です。

65歳までに保険料を払い終え、その後は保障のみを持つことができます。

保険料を払い込む期間が決まっている分、1回あたりの保険料はやや高めとなります。

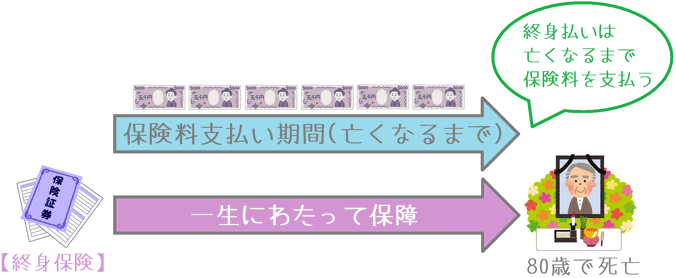

終身払い

終身払いとは、加入している間ずっと保険料を支払い続ける方法です。

こちらは、保険料を払うのは生きている間中ずっととなります。

そのため、払い込む期間が決まっている「定期払い」に比べると保険料は安くなります。

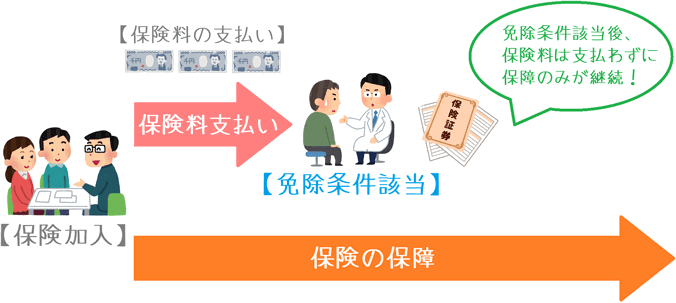

終身保険の特徴2保険料の払い込み免除がある

終身保険の特徴の2つ目は、保険料の払い込み免除があるということです。

保険料の払い込み免除とは、所定の状態に該当した場合に、それ以降の保険料の払い込みが必要なく保障を継続できる制度です。

これはいわば「家計の支出を減らすための保障」であるといえます。

保険料が免除される所定の状態としては主に次の2つが存在します。

- 所定の高度障害状態

- 三大疾病※による所定の状態

※がん、脳卒中、急性心筋梗塞

このうち「所定の高度障害状態」については、ほとんどの終身保険で最初からついていますが、後者の「三大疾病による所定の状態」は特約料金を払って別途付けるものとなっています。

また、保険会社によってはそもそも特約が存在しない場合もあります。

終身保険の特徴3死亡保険の中で最も保険料が高い

終身保険の特徴の3つ目は、死亡保険の中で最も保険料が高いということです。

先ほどもご説明したとおり、終身保険は解約しない限り必ず死亡保険が支払われる保険です。

そのため、加入者(の遺族)は必ず死亡保険金を受け取ることができます。

これを反対に考えてみると、保険会社は必ず死亡保険金を支払わなければいけません。

そのため、死亡保険金の原資を積み立てておくために保険料は高く設定されています。

定期死亡保険は保険料が安い

なお、定期死亡保険は、保障する期間が決まった死亡保険です。

その期間内に亡くなる加入者もいますし、亡くならずに保障期間を終える加入者もいます。

このように、定期死亡保険では保険会社は必ず死亡保険金を支払うわけではありません。

そのため、終身保険に比べて、定期死亡保険は保険料が安く設定されています。

(ただし、前述のとおりそれぞれの保険はそもそもの目的が異なります。)

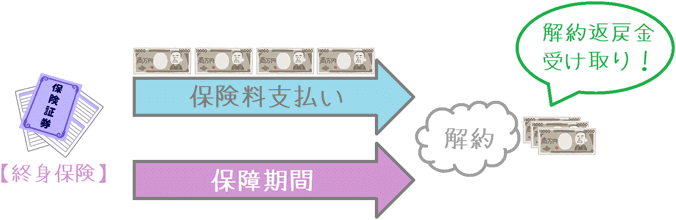

終身保険の特徴4解約した際に「解約返戻金」の支払いがある

終身保険の特徴の4つ目は、解約した際に「解約返戻金」の支払いがあるということです。

解約返戻金とは、生命保険を解約したときに返金されるお金のことです。

医療保険や収入保障保険等では解約返戻金がほとんどありませんが、終身保険には解約返戻金が存在します。

解約返戻金は、設定した保険料の払い込み期間(65歳など)を超えることで、支払った保険料の総額よりも多くなる仕組みとなっています。

そのため、終身保険は、死亡保障だけではなく、お金を増やす(貯める)目的で使うこともできるようになっています。

そのため「貯蓄性のある保険」とも言われます。

最近は「低解約返戻金型」が主流

ただ最近は、保険料支払い期間中の解約返戻金を少なくすることにより、保険料の金額を抑えるタイプの終身保険が主流となっています。

「低解約返戻金型」と言います。

(解約返戻金を抑えていないものを「普通終身型」と言います。)

こうした「低解約返戻金型」と「普通終身型」の終身保険については以下のページでご紹介しています。

低解約返戻金型の終身保険とは?メリット・デメリットを解説!

中には配当が行われるものもある

なお、終身保険の中には、保険料の積み立ての中で「配当」が行われるものもあります。

「5年ごと利差配当付き終身保険」という名前のものです。

こうした配当は積み立てた保険料に上乗せされ、将来死亡保険金や解約返戻金として受け取ることができます。

以下のページでは、配当付き終身保険と無配当の終身保険それぞれの違いを紹介しています。

5年ごと利差配当付終身保険とは?無配当保険とはどんな違いがある?

「インフレ対応型」や「外貨建て」等の応用版もある

ここまでご紹介してきたように、終身保険は「貯蓄性のある死亡保険」となっています。

また、解約返戻金の違いにより「普通終身型」と「低解約返戻金型」があります。

ただ実は、より細かく見ていくと他にも次の2つの仕組みの終身保険があります。

- 積立利率変動型

- 変額終身型

積立利率変動型は、解約返戻金に上乗せされる金利が変動することにより、インフレ時の金利変動に対応することができる終身保険です。

また、変額終身型は、死亡保障額と解約返戻金額が、保険会社の保険料の運用次第で変動する終身保険です。

こちらは解約さえしなければ、最も安く死亡保障を準備することができます。

ドルやユーロで積み立てるものもある

そしてさらに、日本円だけではなくドルやユーロ等の外貨で保険料を積み立てる「外貨建ての終身保険」もあります。

なお、日本円で支払う通常のものは「円建ての終身保険」と言います。

最近では日本円の金利が低下しているため、より金利の高い外貨建てでの終身保険も人気となっています。

(ただし、為替変動に伴う為替リスクもあります。)

基本的には「円建ての低解約返戻金型」を選びたい

このように、終身保険にはさまざまな種類があります。

ただ、現在最も主流なのは「円建ての低解約返戻金型」の終身保険です。

取り扱っている生命保険会社の数も多いため、老後の死亡保障を目的に加入する場合には、こちらを優先的に検討したいです。

ぜひ、このページでご紹介した特徴を踏まえながら、終身保険を選んでみてくださいね!