「低解約返戻金型」の終身保険って何ですか?

終身保険について調べているんですが「低解約返戻金型」と書かれているものが多いです。

この、低解約返戻金型の終身保険とは何なのでしょうか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

「低解約返戻金型」の終身保険とは、保険料支払い期間中に保険を解約した場合に返ってくるお金を少なく設定している保険です。

そうなっていることで、終身保険の保険料が安く設定されています。

ただ、気を付けないといけないデメリットもあります。

そこでこのページでは、低解約返戻金型の終身保険の仕組みや、メリット・デメリットをご紹介します。

終身保険の解約返戻金の仕組み

まず、低解約返戻金型の説明をする前に、「低解約返戻金型」ではない、通常の終身保険の解約返戻金の仕組みをご説明します。

以下では、「普通終身型」と呼びます。

普通終身型の終身保険では、主に60歳や65歳等を目安に保険料の支払い期間を設定します。

その年齢まで保険料を払い続ければ、払い終わった後も一生涯の終身死亡保障を得ることができます。

終身保険は死亡保障を目的とした保険ですが、保険料払込の途中や、保険料を全て払い終わった後で保険を解約するということもあり得ます。

その解約した際に、加入者に返還されるお金が解約返戻金です。

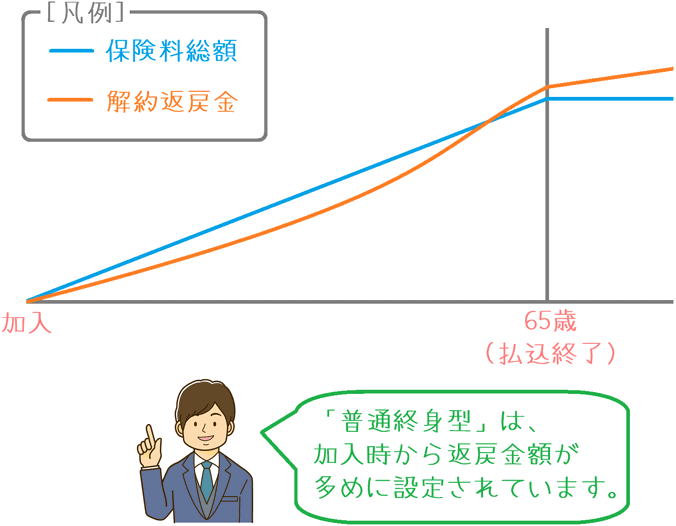

普通終身型の解約返戻金の推移

解約返戻金は、解約の時期により返ってくる金額が変動します。

ただ、普通終身型の終身保険では、解約返戻金は支払った保険料額と近い金額となります。

加入してからの期間を3つに分けると次のようになっています。

- 加入後すぐ : 支払った保険料より少ない

- 払込終了前 : 支払った保険料よりやや多い

- 払込終了後 : 支払った保険料より多い かつ 増えていく

これを図にしてみると次のようになります。

支払った保険料額に比例するように、解約返戻金額も緩やかに上昇していきます。

このように、基本は支払った保険料額より少し少なく、払込終了前になると逆転するというのが特徴です。

保険料払込終了後は、加入している限り解約返戻金は増えていきます。

低解約返戻金型の終身保険の解約返戻金の仕組み

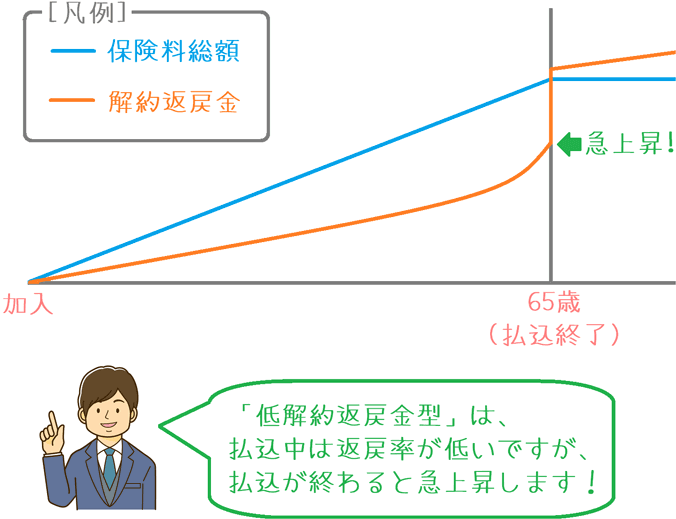

続いては、低解約返戻金型の終身保険の解約返戻金の仕組みです。

低解約返戻金型は、その名のとおり解約返戻金が低く設定されています。

ただ、常に低いというわけではありません。

保険料払込期間中に限り、解約返戻金がかなり低く設定されています。

先ほどのように、加入後を3つの期間に分けると次のような金額設定となっています。

- 加入後すぐ : 支払った保険料よりかなり少ない(70%分程度)

- 払込終了前 : 支払った保険料より少ない

- 払込終了後 : 支払った保険料より多い かつ 増えていく

以上を図にしてみると次のようになります。

ポイントは、保険料を払い込み終えた後です。

保険料さえ払い終えてしまえば、普通終身型と同等の解約返戻金額となります。

解約返戻金が低い期間は、あくまで保険料を支払っている間のみとなります。

「低解約返戻金型」のメリット・デメリット

メリット保険料が安い

低解約返戻金型のメリットは、保険料が安いということです。

生命保険会社は、受け取った保険料の一部を運用することで利益を出しています。

ただ、「普通終身型」の終身保険では、保険会社は解約に備えて受け取った保険料の多くを積み立てておく必要があります。

そのため、運用するお金の分も考慮するとどうしても保険料が高めとなります。

しかし、「低解約返戻金型」の終身保険では、解約返戻金が抑制されているため、保険会社は解約に備えて積み立てるお金が少なく済みます。

そのため、その分保険料を安く設定することができるのです。

終身保険は、必ず死亡保険の受け取りがあり、なおかつ解約返戻金も存在することからもともと保険料が高い保険でした。

ただ、低解約返戻金型が登場したことにより安い保険料で加入できるようになりました。

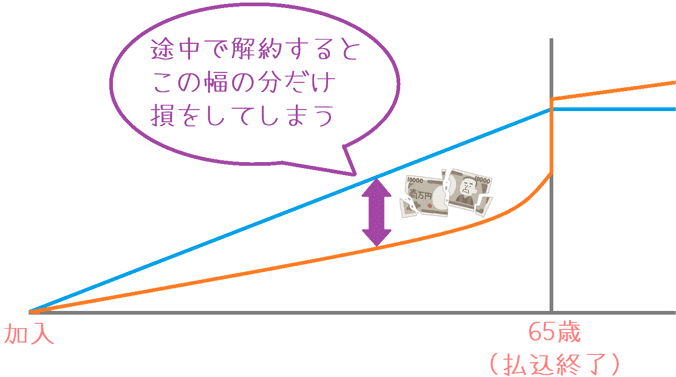

デメリット払込途中で解約すると損をする

低解約返戻金型のデメリットは、払込途中で解約をすると損をしてしまうということです。

先ほども少し書いたとおり、低解約返戻金型の終身保険では、保険料払込期間中は解約返戻金がおおむね70%に抑制されています。

そのため、万一、保険料支払い途中で解約することになると保険料の30%分損をしてしまいます!

解約返戻金を抑えていることにより保険料の安さを実現できているわけではありますが、途中解約が生じた場合には大きなデメリットとなってしまいます。

そのため、少しでも途中で解約することが想定される場合には選ぶのは避けたいです。

基本的には「低解約返戻金型」の終身保険がおすすめ

ここまで低解約返戻金型の終身保険についてご紹介してきましたが、現在多くの生命保険会社では「低解約返戻金」の終身保険を主に取り扱っています。

もちろん「普通終身型」の扱いもありますが、保険料の手ごろさなどから低解約返戻金を扱う保険会社が増えています。

実のところ、低解約返戻金型の終身保険は、途中解約をしない限り保険料が安く家計の負担が軽くて済みます。

同じ死亡保障額が得られるのなら、保険料が安い方を選ぶのは当然ですよね。

そのため、基本的には「低解約返戻金型」の終身保険を基準に検討したいです。

低解約返戻金型かどうかは、パンフレット等の資料に必ず記載されています。

また、保険見直し本舗等でもらう設計書にも記載されています。

終身保険を見る際にはぜひチェックしてみてくださいね。