「無選択型の終身保険」とはどんな保険?

過去に病歴があるのですが、死亡保険に入りたいと思っています。

「無選択型」の保険であれば加入できると聞いたんですが、どんな保険なのでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

病歴があったり、現在体調に不安がある方が死亡保険に入りたい場合には「無選択型の終身保険」が1つの選択肢となります。

無選択型の終身保険は、基本的には誰でも加入できる保険です。

(職業の条件によっては加入できない場合もあります。)

そのため、病歴があったり現在体調が悪い方でも加入することが可能です。

ただし、もちろんそんなに美味しい話ばかりなわけもなく、もちろんデメリットもあります。

このページでは、無選択型の終身保険の仕組みや、メリット・デメリットをご紹介します。

では、はじめましょう!

無選択型のメリット!「無選択」とは、契約者を選択しないという意味

まず、無選択型の終身保険の仕組みをご説明します。

無選択型の保険は誰でも加入できる保険です。

それは、保険の名前にも書かれているとおり「無選択」だからです。

これだけだと意味が分からないと思いますが、これは、保険会社が契約相手を「選択」しないという意味です。

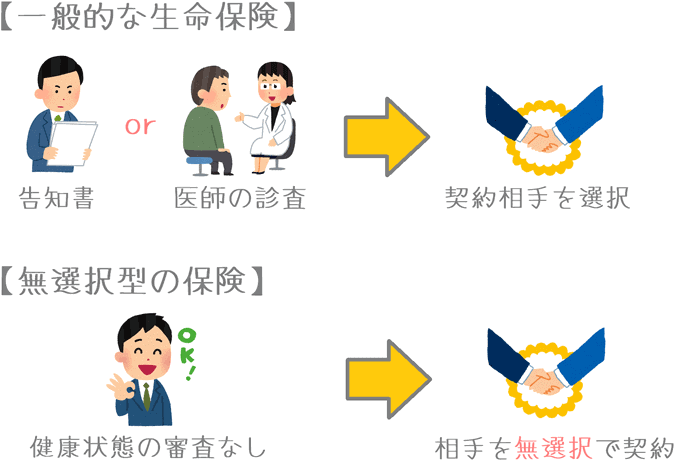

保険会社は契約者を選んでいる

死亡保険のみならず、医療保険やがん保険等でも、保険会社は契約相手を選んで(選択して)います。

どのように選択しているかというと、主に健康状態を基準に行っています。

加入申し込み時点で以下のような内容を基に、契約相手を選択しているわけです。

- 健康状態の告知

- 医師の診査

保険会社も民間企業であるため、確実に損をする=高確率で保険金を払うことになる相手とは契約したくないのです。

そのため、その基準となりうる「健康状態」を基に、契約相手を選択しています。

無選択型なら関係ない

こうした実情を踏まえて「無選択」の文字を見ていただくと、無選択型の保険の仕組みが分かりやすいのではないかと思います。

無選択型の保険では、保険会社が加入時に健康状態により契約相手の選択を行いません。

そのため、次のような状態の方であっても誰でも入ることができるのです。

- 過去に病歴がある

- 現在、体調に不安がある

こうした点が、無選択型の保険の特徴でもありメリットとなっています。

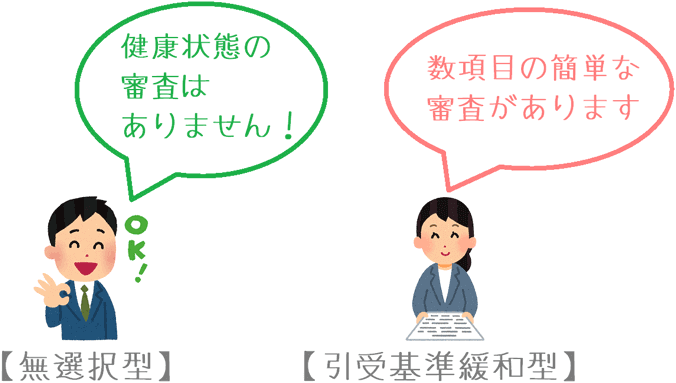

「引受基準緩和型保険」とは何が違う?

病歴がある方が加入しやすい保険には、他にも「引受基準緩和型」の終身保険があります。

ただ、引受基準緩和型は誰でも入れるわけではありません。

引受基準緩和型は、あくまで、病歴があっても「入りやすくなっている」保険です。

引受基準緩和型の保険では、健康状態の審査があります。

例えば「過去2年以内の手術歴」や「過去3か月以内の入院・手術などをすすめられたか」と言ったことにすべて「いいえ」と答えられないと加入することができません。

ただ、通常の保険に比べて、審査項目が少なくなっているため入りやすいのです。

このように、引受基準緩和型保険は誰でも加入できるものではありません。

この点が、健康状態に関わらず加入することができる無選択型保険との違いとなっています。

無選択型の終身保険の3つのデメリット

無選択型の終身保険には、通常の終身保険に比べて次の3つのデメリットがあります。

- 保険料が高い

- 加入から2年間は「病気での死亡」が保障されない

- 一定の時期を境に保険料総額が死亡保険金額を上回る

デメリット1保険料が高い

まず1つ目のデメリットは、そもそも保険料が高いということです。

死亡保険の保険料は、保険会社が死亡保険金を支払う可能性も考慮されて決められています。

そのため、加入時の審査が無い無選択型では、加入時に健康状態の審査がある通常の終身保険に比べると保険料が高くなってしまいます。

一例ですが、同じ保険会社で、通常の終身保険と同じ死亡保険金額の場合の保険料を比べてみると次のような違いがあります。

| 保険の種類 | 通常の終身保険 | 無選択型 | ||

|---|---|---|---|---|

損保ジャパン日本興亜ひまわり生命 一生のお守り |

損保ジャパン日本興亜ひまわり生命 新・誰でも終身 |

|||

| 性別 | 男性 | 女性 | 男性 | 女性 |

| 40歳加入 | 9,455円 | 7,920円 | 15,505円 | 12,415円 |

| 50歳加入 | 12,890円 | 10,365円 | 20,405円 | 16,215円 |

【保険料条件】保障金額:1,000万円 終身払い

このように、同じ保険会社の終身保険であっても、保険料にこれだけ違いがあります。

もちろん、通常は加入が難しいところを加入できるのですからやむを得ないともいえますが、保険料が高いのはデメリットだといえます。

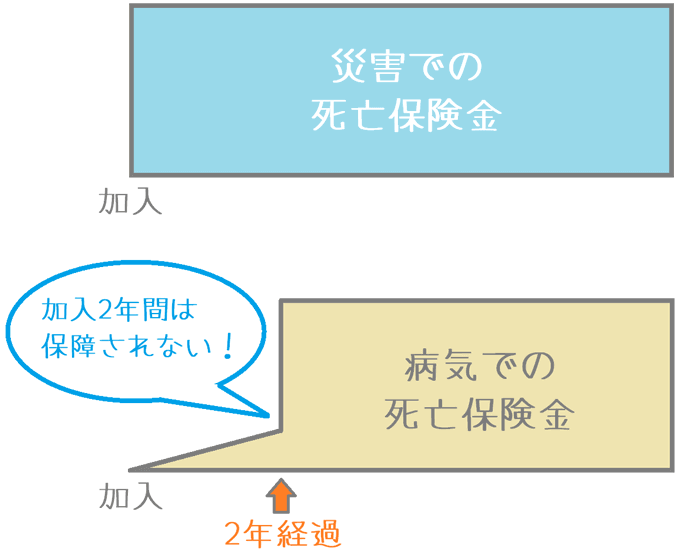

デメリット2加入から2年間は「病気での死亡」が保障されない

デメリットの2つ目は、加入から2年間は「病気での死亡」が保障されないということです。

無選択型の終身保険で保障対象となるものには次の2つがあります。

- 災害での死亡

- 病気での死亡

このうち、①の「災害での死亡」は加入直後から保障対象となります。

ただ、②の「病気での死亡」は、加入から2年経過しないと死亡保険金支払いの対象となりません。

加入から2年以内に病気で亡くなった場合には、その時までに支払った保険料分が返還されるのみとなります。

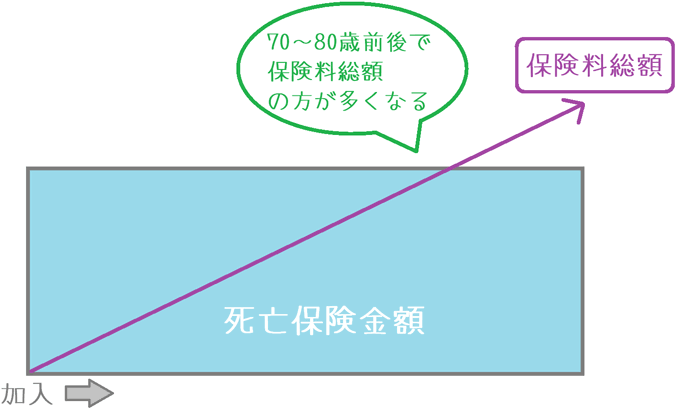

デメリット3一定の時期を境に保険料総額が死亡保険金額を上回る

デメリットの3つ目は、一定の時期を境に保険料総額が死亡保険金額を上回るという点です。

無選択型の保険では、保険料の支払い方法は「終身払い」しか選ぶことができません。

「60歳」や「65歳」までに保険料を払い終える、というような加入方法は選べないのです。

また、前述のとおり保険料がかなり割高となっています。

そのため、長生きすると、いずれ支払った保険料の総額が死亡保険金額を超えてしまうタイミングがやってきます。

支払った保険料が死亡保険金額を上回る年齢は、加入する保険や加入時の年齢によって変わりますが、おおむね70歳~80歳の間で支払う保険料の方が多くなることが多いです。

これは「だったら貯金しておけばよかった」ともなってしまうデメリットです。

無選択型の終身保険はおすすめなのかどうか?

ここまでを踏まえて、無選択型の終身保険ですが、個人的にはあえて加入する必要はないのではないかと感じます。

ただ、重い病気を宣告されたものの、全く無保険状態である場合には検討してみてる価値はあるでしょう。

言葉は悪いですが、加入から2年間生存することができれば、遺族にお金を遺すことができます。

とは言え、加入後には通常の終身保険よりも重たい保険料負担が生じます。

加入するかどうかは保険料負担に耐えることができるかも踏まえて、検討することが大切です。

「通常の終身保険」や「引受基準緩和型」も要件等

なお、無選択型の終身保険に申し込む前に「通常の終身保険」や「引受基準緩和型」には絶対に入れないのかを確認しておくことをおすすめします。

保険会社ごとに病歴や健康状態の審査基準が異なるため、もしかしたら加入できるものもある可能性があります。

その場合には、保険見直し本舗等で保険の専門家に相談してみるのが確実です。

病歴や健康状態から、加入できそうかどうかをある程度判断してもらうことができます。

(場合によっては、申し込み前に保険会社に確認してもらうことも可能です。)

終身保険は一度加入したら保障が一生続く保険です。

ぜひ、加入前にしっかりと検討してから加入するようにしてみてくださいね。