「積立利率変動型」の終身保険って何ですか?

終身保険を見ていたら「積立利率変動型」というものがありました。

これはどんな終身保険なんでしょうか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

積立利率変動型の終身保険は、一言で言ってしまうと「市場金利の動向を反映できる終身保険」となります。

保険会社に支払った保険料に上乗せされる利息が変動する仕組みとなっています。

ただ、これは図で見てみないと分かりづらいので、以下では図解しつつご説明していきます。

では、はじめましょう!

終身保険の保険料には利息が上乗せされる

まず最初に、終身保険の保険料積立の仕組みをご説明します。

終身保険は、「死亡した際」には死亡保険金を、「保険を解約した際」には解約返戻金を受け取ることができる保険です。

その支払いに備えて保険会社は、加入者が支払った保険料の一部を積み立てています。

(「保険料の一部」なのは、諸経費が引かれるためです。)

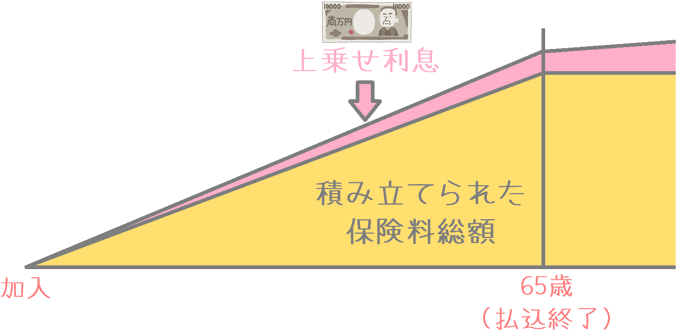

保険料には利息が上乗せされる

支払った保険料は毎月積み立てられていきますが、そのままの金額が貯まっていくわけではありません。

積み立てられたお金に対して、保険会社から利息が上乗せされます。

銀行の預金をイメージしていただければわかりやすいかと思います。

保険を解約した際には、保険料+利息分を「解約返戻金」として受け取ることができます。

なお、厳密には解約返戻金は加入期間とともに増額されるため、伸び率は曲線を描きます。

ただ、分かりやすさを重視して上記では直線で表記しています。

積立利率変動型では「上乗せ利息」が変動する

上記を踏まえて、ここからが「積立利率変動型」についての説明です。

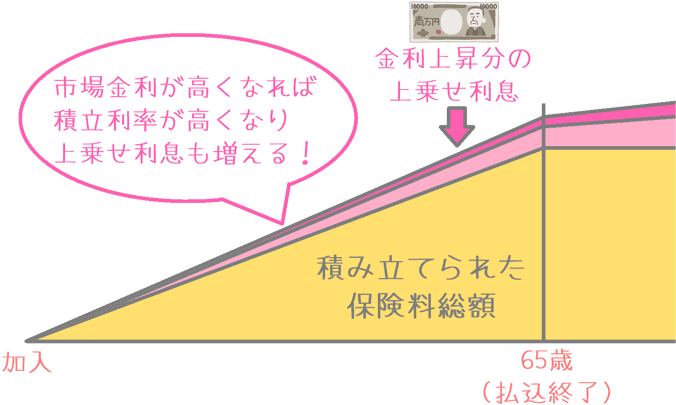

積立利率変動型の終身保険では、名前のとおり将来にわたって「積立利率」が変動します。

積立利率とは何かというと、先ほどのイラストのうすピンクの「上乗せ利息」の割合です。

通常の終身保険では、上乗せ利息は、元金である保険料に対して何%分になるかがあらかじめ決まっています。

ただ、積立利率変動型ではその何%になるかがその時々で変動します。

金利が上がると利率が高くなる!

積立利率は、市場の金利動向によって左右されます。

最近の日本は金利は超低水準にありますが、将来的には利上げの方向性で進んではいます。

(実際になるかどうかは分かりません。)

そのため、もし将来市場金利が高くなるようなことがあれば、高くなった分が積立利率に反映されて、上乗せ利息が増えることになります。

こちらのイラストでは、もともと予定していた「上乗せ利息(うすピンク)」に、更に「積立利率上昇分の利息(濃いピンク)」が上乗せとなっています。

積立利率変動型のポイント

ポイント1利率には最低保証がある

ポイントの1つ目は、積立利率には「最低保証」があるということです。

積立利率変動型では利率が変動するわけですが、これには最低保証利率が設けられています。

例えば、最低保証利率が0.5%である場合には、市場金利がどんなに低くなっても0.5%以下になることはありません。

(実際の最低保証利率は、加入する保険会社によって異なります。)

ポイント2利率の見直しは毎月行われる

ポイントの2つ目は、積立利率の見直しは毎月行われるということです。

もし見直しのタイミングで、金利が最低保証利率を上回っていた場合には、積立利率の引き上げが行われます。

反対に、金利が下がっている場合には、最低保証利率を限度に引き下げが行われます。

最低保証があるおかげで、どんなに金利が下がっても積立利率が0%になることはありません。

なお、積立利率を決定する際には、財務省が発表している10年国債の応募者利率をもとにして決定されます。

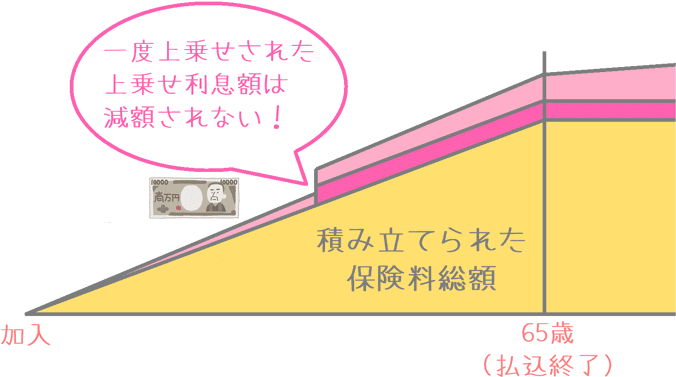

ポイント3増額された利息が減ることはない

ポイントの3つ目は、増額された利息が減ることはないということです。

一度、積立利率が上昇して上乗せ利息が増えた場合、それ以降に積立利率が引き下げられた場合でも、一度追加された上乗せ利息分の金額は減りません。

そのため、一度でも積立利率が上昇して利息額が増えれば、その分が解約返戻金のベースアップにつながります。

これをイラストにしてみると次のようになります。

分かりやすいようにかなり極端に描いていますが、濃い赤色の部分がベースアップされ、それ以降つみたて利息が下がったとしても一度増えた分が減ることはありません。

積立利率変動型のメリット・デメリット

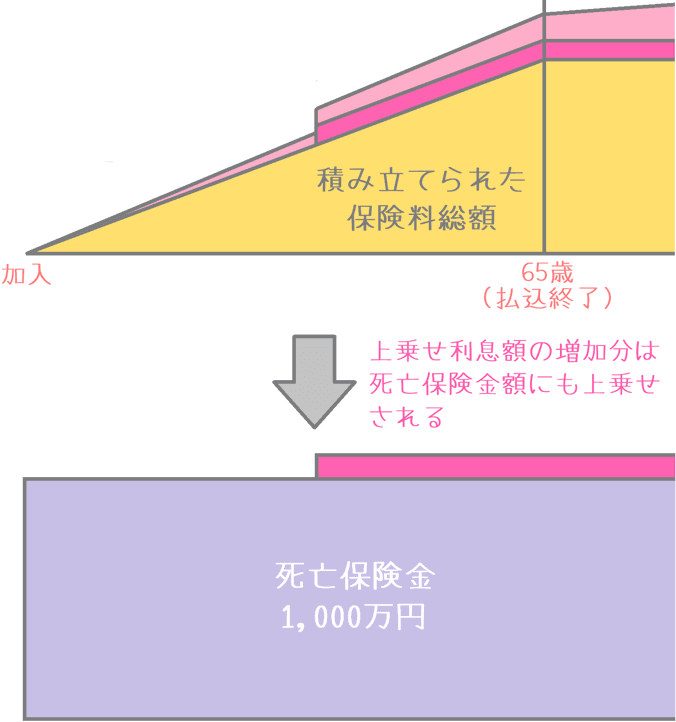

メリット積立利率の増加は死亡保険金額にも影響する

積立利率変動型の終身保険のメリットは、積立利率の増加は死亡保険金額にも影響するということです。

積立利率が上昇して上乗せ利息が増額された分は、解約返戻金としてだけではなく、死亡保険金額を受け取る際にも上乗せされます。

もし、死亡保障額1,000万円の場合で、加入途中で30万円の上乗せ利息の増加額があった場合、死亡保険金額は1,030万円となります。

もちろん、積立利率には最低保証があるため、金利が下がってもその分死亡保険金が減額されることはありません。

そのため、死亡保険金額も増える可能性があるというメリットがあります。

デメリット保険料が高めになる

デメリットは、保険料が高めになってしまうということです。

積立利率変動型の終身保険は、従来の保険では固定だった積立利率が上昇するメリットを持った保険です。

そのため、そういった仕組みがある分、積立利率が固定された普通の終身保険よりは保険料が高めとなります。

ただし、保険料払込期間中の解約返戻金を抑制する「低解約返戻金型」の仕組みを取り入れることによって、多少は保険料を安めに抑えている商品もあります。

そうしたものは「積立利率変動型終身保険(低解約返戻金型)」という長い名前になります。

ただそれでも、通常の「低解約返戻金型」の終身保険よりは保険料が高めとなります。

インフレへの対応を重視したい場合には検討したい

ここまでご紹介したとおり、積立利率変動型の終身保険は、支払った保険料に上乗せされる利息が変動する保険です。

実は、この「積立利率が変動する」というのは、物価上昇、すなわち「インフレ」に対応できる仕組みとなっています。

非常にざっくりとご説明すると、物価が上昇するインフレーションが発生すると、物価を抑えるために日本銀行は「基準貸付利率」を引き上げて、市場金利の上昇により物価を下落させようとします。

積立利率変動型の終身保険であれば、積立利率が変動するため、インフレによる金利上昇に対応ができます。

通常の積立利率が固定された終身保険では、金利上昇の恩恵は受けられません。

このように、積立利率の変動はインフレに対応できるというメリットもあります。

ただ、どうしても保険料は少し高めとなるため、あくまでインフレ対応を重視する場合に検討してみると良いでしょう。