終身保険の配当の有無は何が違う?

終身保険を見ていたんですが、「5年ごと利差配当」と「無配当」のものがあることが分かりました。

これらは何が違うんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

終身保険(終身死亡保険)の中には、5年ごとに配当がある「5年ごと利差配当付き」のものがあります。

ただ、それ以外にも「無配当」のものもあります。

配当が受けられるのであれば「5年ごと利差配当」付きの方が良さそうですが、これらは一体何が違うのでしょうか?

結論から言えば、無配当の方が保険料は安いです。

ただ、将来景気が良くなれば、利差配当付きの方が配当が増えて死亡保険金や解約返戻金が増える可能性があります。

終身保険の配当の仕組みと、配当の有無による違いをご説明します。

では、はじめましょう!

「5年ごと利差配当」の仕組み

まず、終身保険の配当の仕組みをご説明します。

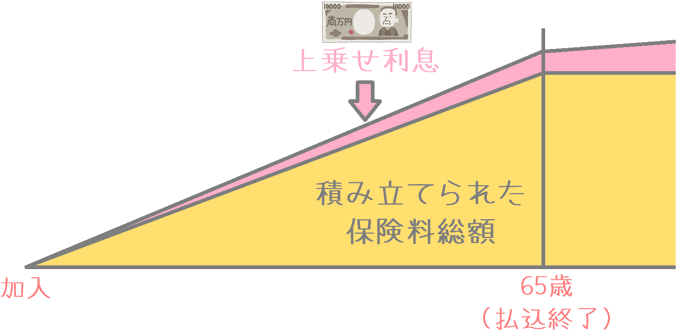

終身保険では、契約者が支払った保険料は、保険会社によって将来の保険金支払いのために積み立てが行われます。

ただ、実際には、保険金支払いまでの間に株式や国債などのさまざまな方法によって運用が行われています。

そして、その運用で得られた利益が、積み立て時の利息分として解約返戻金に上乗せされます。

ただ、これ自体は「配当」ではありません。

これは、加入時点で「5年ごと利差配当」の終身保険と、「無配当」の終身保険の両方に約束されている「予定利率」に基づく利息のようなものです。

「配当」は予定外の利益

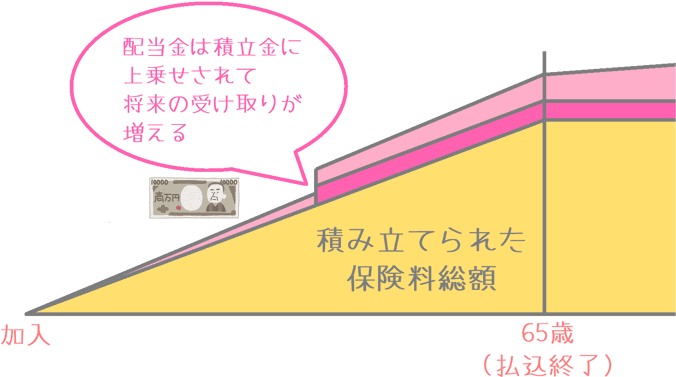

では、「配当」は何なのかというと、これは予定利率以上に大きな利益が出た場合に、加入者に還元されるお金です。

前述のとおり、加入者が支払った保険料は、株式や国債等で運用されています。

ただ、こうした運用で予定以上に利益が出た場合には、その一部が「配当」として加入者に支払われます。

この配当が5年単位で行われるのが「5年ごと利差配当」付の保険です。

なお、こうした配当が設定されているのは、貯蓄性のある保険が対象となっています。

そのため、主に次のような保険で配当の設定があるものがあります。

- 終身保険

- 学資保険

- 個人年金保険

「配当」は積立金に上乗せされるが、その都度受け取りもできる

5年ごとに支払われる配当金は、基本的には保険料の積立金への上乗せが行われます。

このような仕組みのため、配当金の分、将来受け取る死亡保険金や、解約したときの解約返戻金が増加することになります。

ただ、希望すれば、将来の受け取りを待たずに配当が行われた後に受け取ることもできます。

配当の有無によって保険料に違いがある

以上のように、5年ごとに配当が受けられる「利差配当付き」の終身保険の方が良いように思えます。

ただ実は、配当の有無によって保険料に違いがあります。

配当のない「無配当」の終身保険の方が保険料が安く設定されているのです。

これには、終身保険の保険料を決定するための仕組みが関わっています。

終身保険の保険料決定の仕組み

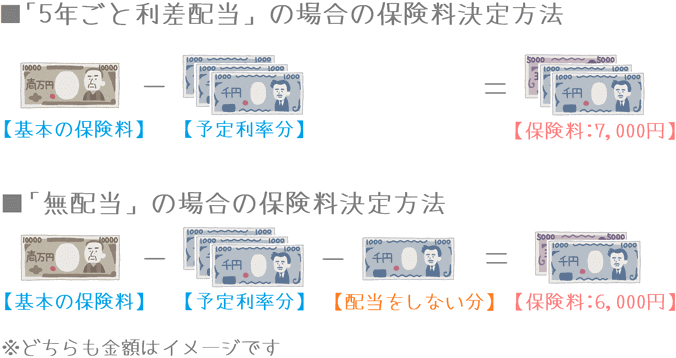

終身保険の保険料を決定する際、保険会社はあらかじめ予定死亡率や運営の人件費(事業費)などを見込んで、ベースとなる保険料を決定します。

そして、そのベースの保険料からさまざまな条件で保険料の割引が行われます。

予定利率分の割引

まず、運用によって得られるであろう利益の見込みである「予定利率」分を保険料から割引します。

これは先ほど、保険料の運用によって加入時に約束される利益として説明したものです。

保険料を決定する際には、ベースとなる保険料から予定利率分の割引を行います。

配当がない分の割引

そして、無配当の終身保険の場合は、ここから更に配当を行わないことによる割引を行います。

本来あるはずの配当を無くすので、その分の割引があるのです。

以上のプロセスをまとめると、それぞれの終身保険の保険料決定方法は次のようになります。

このように、無配当の終身保険は、配当があるものに比べて1段階割引が多く行われます。

そのため、無配当のものの方が保険料が安くなります。

配当は景気次第では増える可能性もある

保険料割引を考えると、無配当の終身保険は魅力的です。

ただ、景気動向次第では利差配当がある終身保険の方が良い場合もあります。

保険会社は保険料を株式や国債等で安定的に運用しています。

これらは、景気の上昇局面では連動して利益を出してくれるため、景気が良くなれば保険会社の収益も増え、契約者への配当が増額される可能性が高まります。

実際にここ数年は増配が行われている

実際に2015年頃から、株式の価格上昇による利益を理由に、配当がある保険への増配を行う保険会社が出ています。

日本生命では2015年と2016年の2年連続で増配しています。

【参考】産経新聞『日生、2年連続増配へ 好業績、契約者に還元』

また、明治安田生命や富国生命でも2017年に増配となりました。

【参考】朝日新聞『明治安田、個人契約者へ増配方針 富国生命も検討』

一応、現在は景気の上昇局面ということになっています。(実感はありませんが…。)

そうした刑期の上昇局面では、利差配当がある保険では配当金が増額され、当初の予定以上の利益が得られる場合があります。

景気が冷え込めば配当無しもあり得る

注意が必要なのは、配当は0円になる場合もあり得るということです。

景気が冷え込み、保険会社が想定以上の利益を上げられなければ配当は行われません。

実際に、過去に配当が行われなかったことはあります。

そのため、必ずもらえるものではないということには注意が必要です。

「5年ごと利差配当」と「無配当」それぞれのメリット・デメリット

以上のとおり、終身保険には「5年ごと利差配当」があるものと「無配当」はそれぞれ仕組みが異なります。

そのため、それぞれに異なるメリット・デメリットがあります。

無配当のメリット・デメリット

「無配当」には保険料が安いというメリットがあります。

ただ、景気上昇局面では配当が得られないというデメリットもあります。

5年ごと利差配当のメリット・デメリット

「5年ごと利差配当」があるものには、景気上昇局面での増配が期待できるメリットがあります。

ただし、無配当のものよりも保険料が高いです。

また、配当は毎回必ずもらえるわけではないというデメリットもあります。