終身保険を選ぶ際のポイント!

終身保険は、葬儀費用の確保や、老後資金の積み立て用に活用されることが多いです。

ただ、終身保険にはいくつか種類があるため、使い道ごとに適したものを選ぶ必要があります。

そこでこのページでは、終身保険の使い道ごとに選び方のポイントをご紹介します!

選び方1.お葬式代やお墓代を目的に選ぶ場合

終身保険を選ぶ場合の目的の1つが「自分のお葬式代・お墓代」です。

終身保険は、自分が亡くなった場合に必ず死亡保険金が支払われる保険です。

そのため、お葬式代やお墓代目的で加入しておくことで、遺族に葬儀費用を負担させなくて済むというメリットがあります。

お葬式代・お墓代の金額の目安

お葬式代やお墓代を目的に終身保険に加入する場合に重要なのが、死亡保険金額をいくらにするかです。

目安として、お葬式代とお墓代の平均額を見てみましょう。

| 項目 | 平均額 |

|---|---|

| お葬式代※ | 195.7万円 |

| お墓代 | 201.5万円 |

| 合計 | 397.2万円 |

※葬儀一式・寺院費用・飲食接待費用の合計

【出典】

お葬式代:(一般)日本消費者協会『第11回 葬儀に関するアンケート調査報告書』

お墓代:いいお墓『第8回 お墓の消費者全国実態調査』

お葬式代とお墓代の両方に備える場合には、約400万円が必要であることが分かります。

(ただし、お葬式代については、地域差等も大きいためあくまで参考としてください。)

終身保険で備える場合には、死亡保険金を400万円にして加入します。

お葬式代・お墓代として向いている終身保険は?

お葬式代・お墓代として終身保険を選ぶ場合に向いているのは次の種類です。

- 低解約返戻金型の終身保険

- 変額終身保険

お葬式代・お墓代向きの保険1低解約返戻金型の終身保険

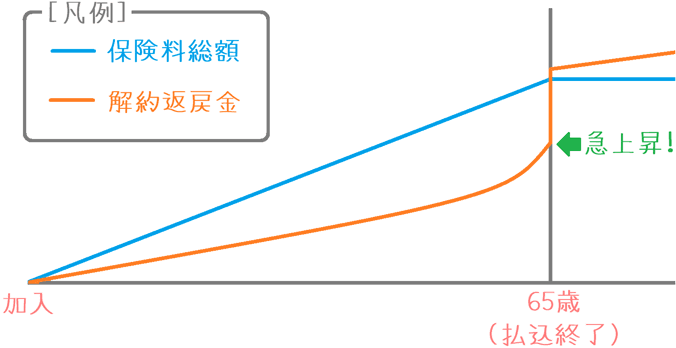

1つ目は低解約返戻金型の終身保険です。

これは、現在多くの生命保険会社で主流となっている終身保険です。

低解約返戻金型の場合には、保険料払込期間中の解約返戻金を抑制する代わりに安い保険料で死亡保障が確保できます。

また、保険料を払い込んでしまえば、解約返戻金が払い込んだ保険料の総額を超えるものが多いです。

そのため、安い保険料で安定的に死亡保障を確保しつつ、老後に解約した場合でも元本割れを起こさないで済みます。

お葬式代・お墓代向きの保険2変額終身保険

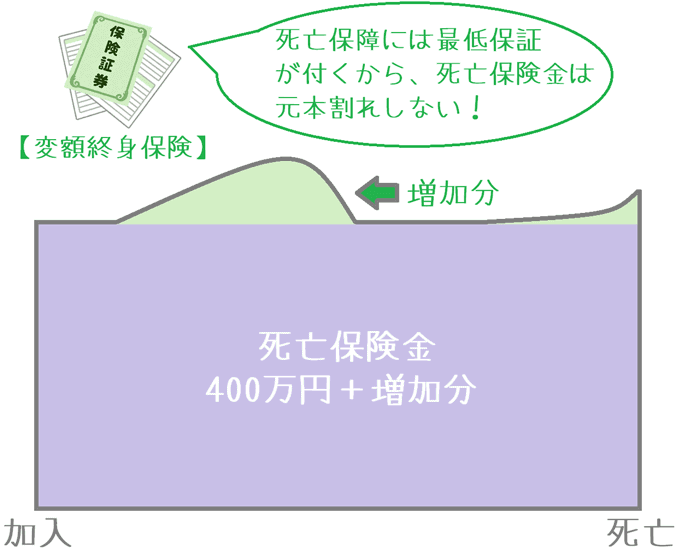

2つ目は変額終身保険です。

変額終身保険とは、死亡保険金額と解約返戻金額が、保険会社の保険料運用成績によって変動する終身保険です。

そのため元本割れのリスクがあり、それを考慮して、日本円建ての終身保険の中では最も保険料が安いです。

(低解約返戻金型よりも安いです。)

ただ、元本割れのリスクがある保険ではありますが、死亡保険金額には最低保証があるので「死亡保険金は」元本割れを起こしません。

これにより、特に安い保険料で必要な死亡保障額を確実に確保することができます。

なお、1つだけ気を付けたいのは、解約返戻金には最低保証がないということです。

そのため、万一途中で解約した場合には元本割れする恐れがあります。

あくまで、絶対に途中解約をしない場合に限り、とても安く死亡保障額を確保できることになります。

更に詳しい内容については以下のページでご紹介しています。

変額終身保険とはどんな保険?仕組みやメリット・デメリットを図解!

選び方2.老後資金の確保や資産運用を目的に選ぶ場合

終身保険を選ぶ場合の目的の2つ目が「老後資金の確保」または「資産運用」です。

終身保険では、解約返戻金の仕組みを利用して、銀行預金よりも良い利率でお金を増やすことができます。

そのため、死亡保障も確保しながらお金を増やす、という使い方ができるのです。

解約返戻金を使った老後資金確保の仕組み

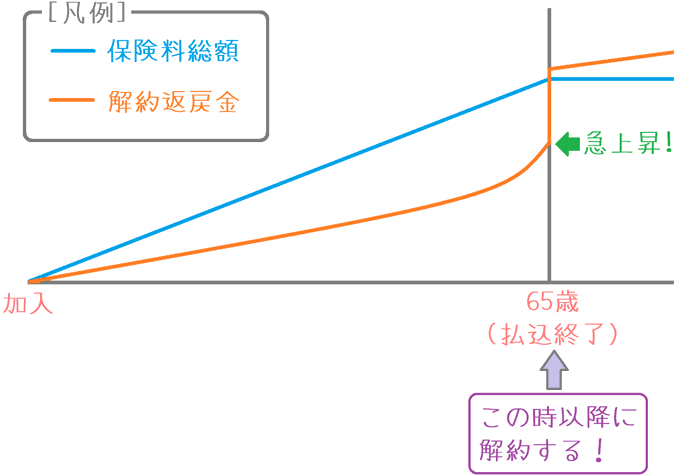

ほぼすべての終身保険では、保険料の支払い期間を60歳や65歳までにした場合、保険料を払い終えた後は支払った保険料の総額よりも解約返戻金の方が多くなります。

(解約返戻率が100%を超えます。)

そのため、保険料払込終了後は、任意のタイミングで保険を解約することで、支払った保険料以上のお金を得ることができるのです。

また、保険料を払い終えた後は、解約せずにいるほど利息が上乗せされて解約返戻金が増えていきます。

老後資金の確保・資産運用に向いている終身保険は?

老後資金の確保・資産運用として終身保険を選ぶ場合に向いているのは次の種類です。

- 低解約返戻金型の終身保険

- 積立利率変動型の終身保険

- 外貨建て終身保険

老後資金・資産運用向けの保険1低解約返戻金型の終身保険

1つ目は低解約返戻金型の終身保険です。

こちらは、お葬式代やお墓代の場合と同じタイプの終身保険です。

保険料払込期間中の返戻率は元本割れ水準ですが、保険料払込後には一気に解約返戻率が増加します。

死亡保険金額と解約返戻金額のどちらも、加入時点から金額がハッキリと分かっており、資産運用を行う上では安心感があります。

ただ、唯一のデメリットは、保険料への上乗せ利率が固定されているため、インフレになって金利が上がった際に対応ができないということです。

その点をカバーできるのが次の2つの種類です。

老後資金・資産運用向けの保険2積立利率変動型の終身保険

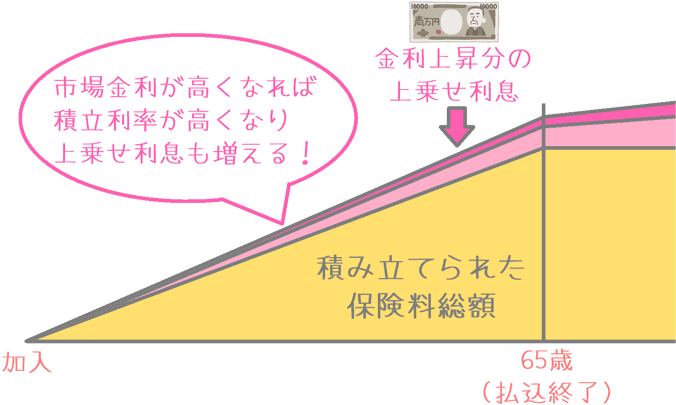

2つ目は、積立利率変動型の終身保険です。

こちらは、日本円で支払う、円建てのものを想定しています。

積立利率変動型とは、保険料に上乗せされる上乗せ利率が固定されておらず、市場の金利動向に応じて変動するタイプの終身保険です。

市場の金利が上昇してくると、保険料に上乗せされる利率も高くなり、その分解約返戻金が増加します。

また、上乗せ利率には最低保証があり、市場金利がマイナスになったとしても上乗せ利率が0になることはありません。

加えて、金利の上昇局面としてはインフレになる時が想定されます。

積立利率変動型は、そうした金利の上昇局面に対応しながら、お金を増やすことができる保険となっています。

ただ、低解約返戻金型に比べると、保険料が少し高めになっています。

より詳しくは、以下のページでご紹介しています。

積立利率変動型終身保険の仕組みとは?メリット・デメリットを紹介!

老後資金・資産運用向けの保険3外貨建て終身保険

3つ目は、外貨建て終身保険です。

「外貨」とは主に米ドルのことを指し、日本円ではなく外貨で保障と解約返戻金が積み立てられる終身保険です。

(以前は、ユーロ建てのものも存在しましたが、現在は欧州の金利低下にともない取り扱いはほぼありません。)

外貨建て終身保険は、保障の仕組みは、先ほどの「積立利率変動型」と同じです。

利率が変動型になっており、利率の最低保証が付いています。

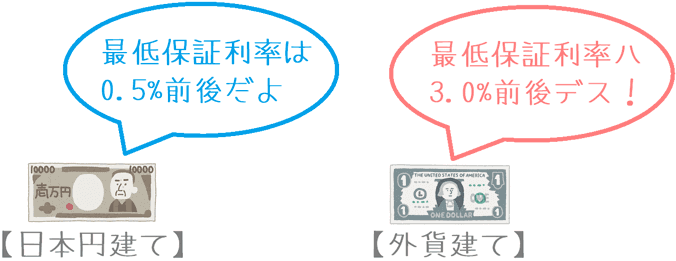

違うのは、日本よりも利率が高い国の外貨で運用するため、最低保証利率が大幅に高いということです。

日本円建ての最低保証利率が0.5%前後なのに対し、外貨建てでは3%程度となっています。

そのため、大幅な資産の増加を狙うことができます。

為替リスクがともなう

ただし、外貨であるため、日本円との価値の変動である「為替リスク」が伴います。

将来的に円安になれば資産は増加しますが、円高になれば資産が目減りしてしまいます。

ここが外貨建て終身保険の最も難しい点となっています。

ただ、うまく活用できれば資産の大幅な増加が期待できます。

なお、更に詳しくは以下のページで図入りでご説明しています。

外貨建て終身保険とは?為替リスクやメリット・デメリットを紹介!

健康状態に不安があって加入が難しい場合の選び方

もし、健康上の理由や病歴によって終身保険への加入が難しい場合には、検討したい種類が2つあります。

- 引受基準緩和型の終身保険

- 無選択型の終身保険

これらはどちらも、加入時の健康状態の診査(告知)を緩和して加入しやすくしたものです。

そのため、病歴があったり、健康状態に不安があったりしても加入することができます。

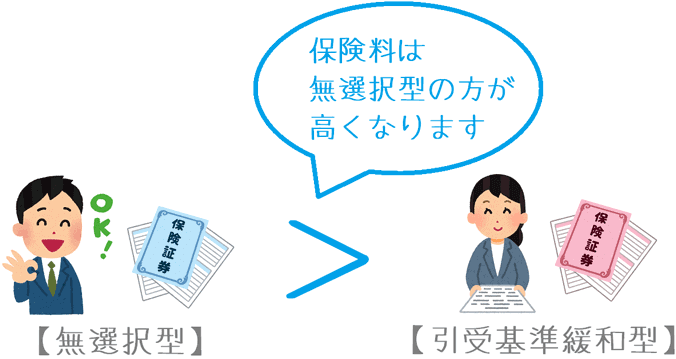

保険料は高めになる

ただし、診査を緩和している分、保険料は高めに設定されています。

保険料の高さとしては、次のようになっています。

②無選択型 > ①引受基準緩和型

なお、②の「無選択型」は、誰でも加入できる終身保険であるため、ある一定の年齢を境に保険料の総額が死亡保険金額を追い越してしまいます。

そのため、加入の際は特に慎重に考えなければいけません。

なお、無選択型については、以下のページで更に詳しくご紹介しています。

無選択型保険の仕組みとは?告知の有無やメリット・デメリット!

終身保険は目的に合うものを選択したい

ここまでご説明してきたとおり、終身保険は、加入する目的により選ぶタイプが複数ありました。

基本的には、健康上の理由で加入が難しい場合以外は、円建ての「低解約返戻金型」を選んでおけば間違いはありません。

ただ、他のタイプには、低解約返戻金型にはないメリットもあります。

そのため、どのような目的で保険に入るかをハッキリさせたうえで加入する種類を選びたいです。

病気に備えられるものも登場している

なお、最近登場している終身保険の一種には、病気にも備えられるものがあります。

「特定疾病保障保険」という名前の保険で、死亡時に加えて、次の3つの疾病で所定の状態になった場合でも保険金の給付が受けられます。

- がん

- 急性心筋梗塞

- 脳卒中

保障は手厚くなるのですが、その分保険料が高くなるため加入するかどうかは慎重に検討する必要があります。

なお、より詳しくは以下のページで紹介しています。

特定疾病保障保険とはどんな保険?特徴や終身保険との違いを比較!

選ぶ際におすすめな方法

終身保険を選ぶ際には、保険見直し本舗等で保険の専門家の話を聞いてみるのもおすすめです。

私自身、各種保険に加入する前には必ず話を聞くようにしています。

ぜひ、加入する目的をしっかりと考えた上で、加入するもの選ぶようにしてみてくださいね!