「変額終身保険」とはどんな保険ですか?

終身保険の中でも「変額終身保険」というものがハイリスク・ハイリターンだと聞きました。

どんな仕組みで、どんなメリット・デメリットがあるのか教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

変額終身保険は、一言で言うと「解約した際に戻ってくるお金が変動する終身保険」です。

普通の終身保険ではこの金額は一定となっているため、その点が他のものと比べるとリスク部分になります。

ただ、死亡保障という意味で考えると他の終身保険と比べてメリットもあります。

このページでは、そんな変額終身保険について、仕組みやメリット・デメリットを分かりやすく紹介していきます。

終身保険には2種類のお金が存在する

変額終身保険とは、冒頭でも少し触れたとおり、お金が変動する終身保険です。

金額が変動する終身保険、ということになります。

終身保険で受け取ることができるお金は次のとおり2種類あります。

変額終身保険では、これら2つのお金が変動するのですが、変動の仕方がそれぞれ異なります。

そのため、以下ではそれぞれのお金ごとに説明をしていきます。

変額終身保険の「死亡保険金」の仕組み

まずは死亡保険金についてです。

こちらは、終身保険の保障のメイン部分についてです。

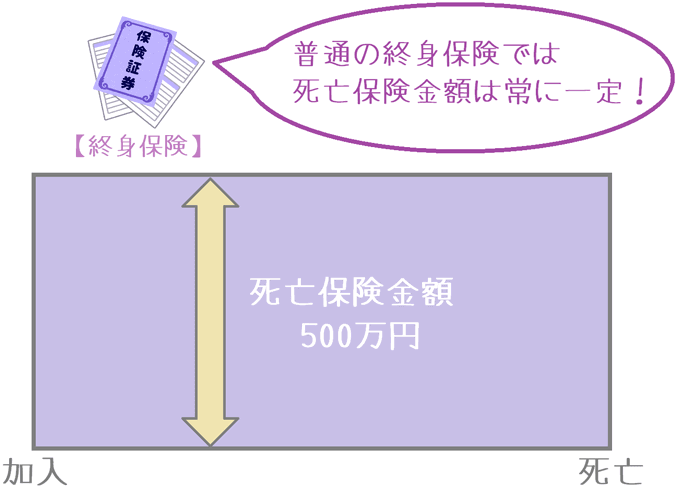

通常の終身保険の死亡保険金

通常、終身保険と言えば死亡保障額は常に一定です。

例えば、加入時に500万円の死亡保障額を設定したらそれが変わることはありません。

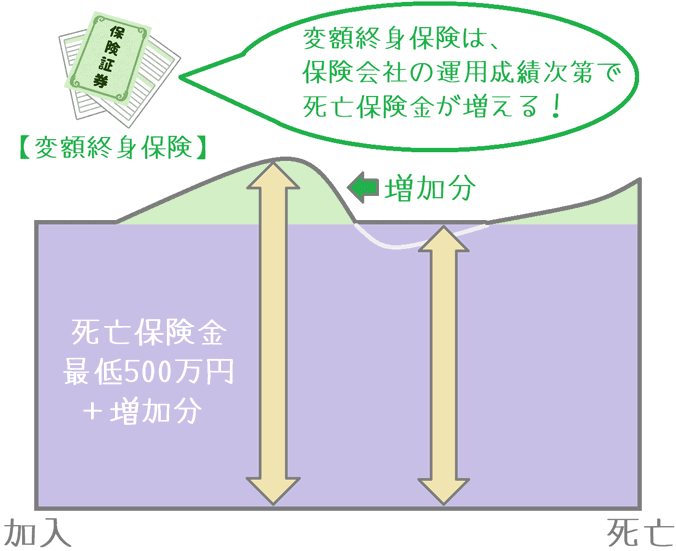

変額終身保険の死亡保険金

変額終身保険では、死亡保険金額が加入期間中一定ではありません。

支払った保険料での保険会社の運用成績次第で、死亡保険金額が変動します。

ただ1つ重要なのは、死亡保険金額には最低保証があるということです。

どれだけ運用成績が悪かったとしても、加入時に設定した死亡保険金額を下回ることはありません。

そのため、変動するのは運用がうまくいった場合の増額のみとなります。

当初加入したときの保険料は変わらずに、保障のみが増額される可能性があるためメリットであるといえます。

変額終身保険の「解約返戻金」の仕組み

続いては、解約返戻金についてです。

解約返戻金とは、保険を解約したときに加入者に返還されるお金のことです。

医療保険や収入保障保険等ではほとんど解約返戻金がありませんが、終身保険では解約時に返戻金を受け取ることができます。

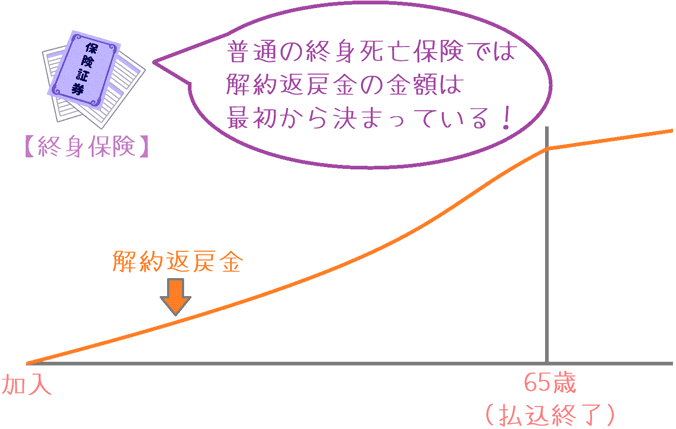

通常の終身保険の解約返戻金

通常の終身保険では、解約返戻金は加入時点であらかじめ決められています。

加入から12か月目は○○円、60か月目は○○円、という具合です。

解約返戻金を抑制して保険料を安くしている「低解約返戻金型」であっても同様です。

加入時点から、決められたとおりに推移していきます。

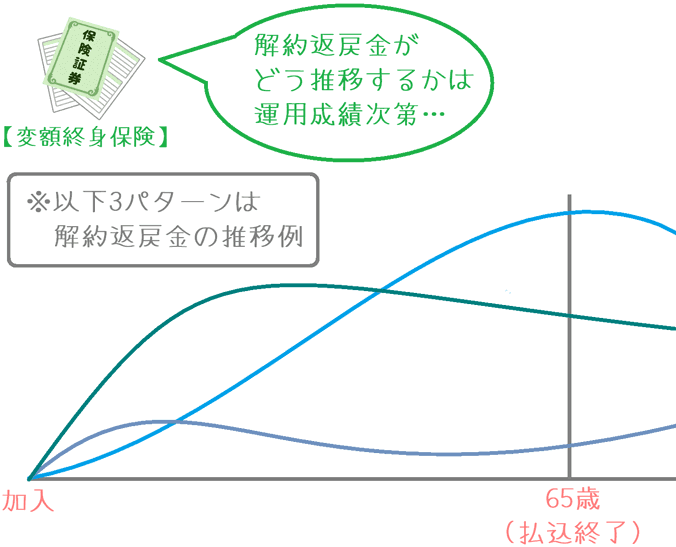

変額終身保険の解約返戻金

変額終身保険では、解約返戻金が変動します。

こちらも死亡保険金額と同様、払い込んだ保険料の運用成績次第で増減します。

ただ1つ死亡保険金の場合と違うのは、最低保証がないということです。

そのため、万一、大きな損失が出た場合には、解約返戻金がほとんど無しということも起こり得ます。

反対に、運用が大成功した場合には、通常の終身保険よりも多い解約返戻金を受け取ることができる場合もあります。

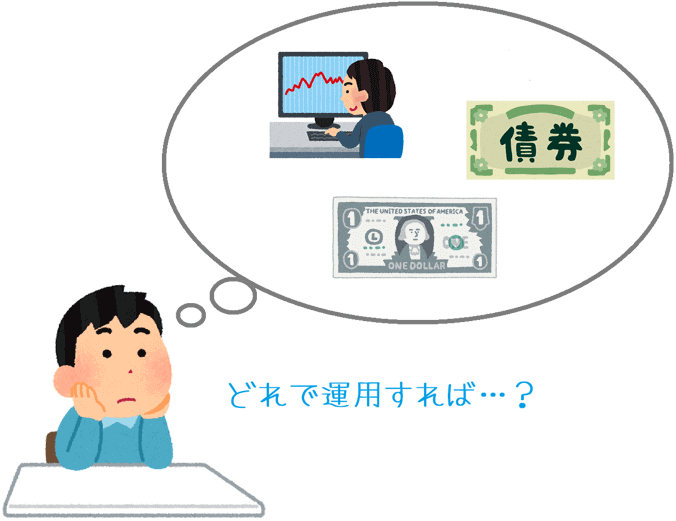

払い込んだ保険料をどう運用するかはある程度選べる

以上のように、死亡保険金額と解約返戻金額が変動するのが変額終身保険の特徴です。

これらの金額が変動するのは、払い込んだ保険料を保険会社が運用してその運用結果を死亡保険金額や解約返戻金額に反映しているからです。

ただ、運用は完全に保険会社に任せっきりかというと、そういうわけではありません。

何で運用するかは、加入者が大まかに選択することができます。

例えば一例ですが、次のようなものの中から1つ、または複数選んで運用を行います。

- 国内株式

- 国内成長株式

- 世界株式

- 国内債権

- 世界債権

- 短期金融市場

できるだけ安定的に運用したい場合には、比較的変動の少ない「国内株式」を選んだり、ハイリスク・ハイリターンを追い求める場合には「短期金融市場」を選んだりと言った選択ができます。

なお、運用先ごとに毎年若干の運用手数料が必要になります。

それは保険料や積立金から控除される仕組みとなっています。

変額終身保険のメリット・デメリット

メリット終身保険の中で最も保険料が安くなる

メリットは保険料の安さです。

同じ死亡保険金額を確保しようとした場合に、他の種類の終身保険と比べて最も保険料が安くなります。

保険料額はその時々で変わりますが、おおむね通常の終身保険よりも2割程度安い保険料で加入することができます。

変額終身保険では、死亡保障額は最低保証が付いており元本割れすることがありません。

そのため、死亡保障額を安く確保する、という点では変額終身保険は特に優れています。

デメリット解約返戻金に元本割れの恐れがある

デメリットは、解約返戻金が元本割れする可能性があるということです。

解約返戻金のところでもご説明しましたが、解約返戻金には「最低保証」がありません。

そのため、万一、運用に失敗した場合には解約返戻金がかなり少なくなる可能性もあります。

もちろん、通常の終身保険よりも多い解約返戻金を受け取ることができる場合もありますが、その逆もしかりです。

貯蓄も兼ねて終身保険を選びたい場合には変額終身保険は不向きです。

「積立利率変動型」とは何が違う?

変額終身保険となんとなく名前が似ているものに「積立利率変動型」の終身保険があります。

こちらは混同されやすいのですが、全く別の終身保険です。

積立利率変動型の終身保険は、支払った保険料に上乗せされる積立利率が変動する終身保険です。

積立利率には最低保証があるため元本割れすることが無く、変額終身保険とは異なり、元本割れするリスクのない終身保険となっています。

それぞれの違いを一覧でまとめると次のようになります。

| 項目 | 変額終身保険 | 積立利率変動型 |

|---|---|---|

| 死亡保険金額 | ・変動あり ・最低保証あり |

・変動あり ・最低保証あり |

| 解約返戻金 | ・変動あり ・最低保証無し (元本割れの可能性) |

・変動あり ・最低保証あり (元本割れしない) |

| 保険料 | 安め | 高め |

選ぶ難易度が高いため専門家の力を借りたい

ご説明してきたとおり、変額終身保険は「死亡保険金」と「解約返戻金」の2つが変動する終身保険です。

特に解約返戻金については最低保証が無いため、元本割れの危険性があります。

他方で、運用先の選択や経済情勢次第では大きなリターンを期待することもできます。

また、死亡保障の確保のみを目的に考えれば安い保険料で加入することができます。

このように、変額終身保険は普通の保険に比べるとやや加入の難易度が高めです。

そのため、自分だけで検討して選ぶのはおすすめしません。

もし加入を検討する場合には、保険見直し本舗等を利用して、保険の専門家に確認するなどしてからにしてみてください。

そうして慎重に選ぶことで、少しでもリスクを排除して、安い保険料で大きな死亡保障を得ることができます。

ぜひ、専門家の力を借りてしっかりと検討してみてくださいね。