終身保険と定期保険はどう使い分けるべき?

死亡保険に入りたいと思っているんですが、終身保険と定期保険のどちらが良いのでしょうか?

安い方が良いので、定期保険かなとも思っています。

何か選び方があれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

生命保険の種類の中でも、特に死亡保険では「終身保険」と「定期保険」の両方がよく利用されます。

両者を見比べた時に、確かに定期保険の方が保険料が安く魅力的なのですが、単純に保険料だけでどちらにするかを選ぶことはできません。

あくまで、加入する目的に沿った方を選ぶ必要があります。

そこでこのページでは、終身保険と定期保険のそれぞれの特徴や、目的ごとにどのように使い分けたいかを紹介していきます。

では、はじめましょう!

終身保険の特徴と加入目的

まずは、終身保険の特徴をご紹介します。

終身保険の特徴としては次の4つがあります。

- 保障が一生続く

- 保険料が加入時のまま変わらない(値上げがない)

- 終身死亡保険では保険料が高め

- 解約すると返戻金がある(無いものもある)

終身保険の特徴1保障が一生続く

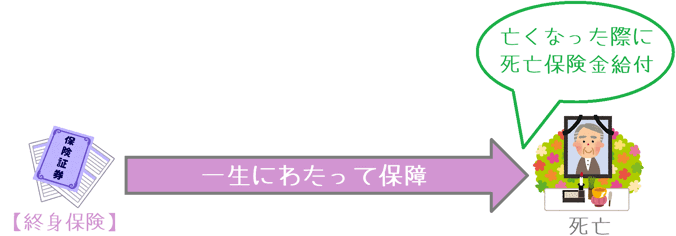

終身保険の特徴の1つ目は、保障が一生続くということです。

自分で解約をしない限り、保障は加入者が亡くなるまで続きます。

身体が終わるまでの保障なので、終身保険です。

終身保険の特徴2保険料が加入時のまま変わらない

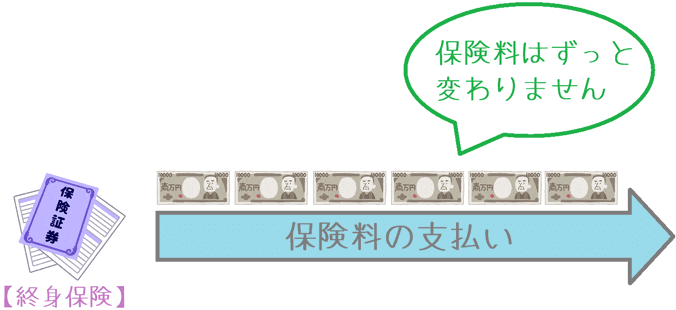

特徴の2つ目は、保険料が加入時のまま変わらず値上げされないということです。

終身保険は保障が一生続くため、保障内容の見直しが行われません。

そのため、加入時点の保険料から変わることはありません。

のちほど定期保険と見比べていただくと分かりますが、定期保険は保険期間を満了して見直しを行った場合には保険料が変更されるようになります。

終身保険の特徴3終身死亡保険では保険料が高め

特徴の3つ目は、終身死亡保険の場合には保険料が高めになるということです。

終身死亡保険は、加入者が死亡したら保険金を支払う内容の保険です。

そして、保障期間が一生涯であるため、保険会社は必ず保険金を支払わなければいけない仕組みとなっています。

保険会社は、その支払いに備えて死亡保険金を準備しておくため、1回あたりの保険料は高めとなります。

ただし、60歳や65歳まで等に保険料を払い終える「定期払い」を選んだ場合には、払い込む保険料の金額は死亡保険金額よりも少なくなります。

そのため、保険料そのものは高いですが、決して損をするというわけではありません。

終身保険の特徴4解約すると返戻金がある(無いものもある)

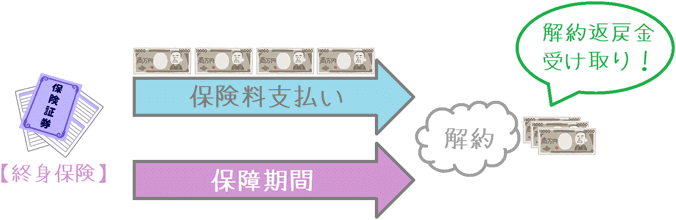

特徴の4つ目は、解約すると返戻金がある場合があるということです。

終身保険のうち、特に「終身死亡保険」では、途中で解約することで「解約返戻金」を受け取ることができます。

解約返戻金は、保険料を払い込んでいる間は実際に支払った金額よりも少なく、払込が終了すると払い込んだ金額よりも多くなることが多いです。

なお、保険料払込期間中の解約返戻金を抑制することで保険料を安くする「低解約返戻金型」というものもあります。

こちらは死亡保険だけではなく、終身タイプの「医療保険」や「がん保険」でも用いられています。

こんな時に活用したい!終身保険の加入目的

ここまでを踏まえると、終身保険は、一生の保障が得られものの保険料が高いということが分かります。

その点を考慮すると、終身保険を活用したいのは次のような場合になります。

(保険のタイプごとに紹介します。)

終身死亡保険

- お葬式代やお墓代に備えたい

- 老後の資産形成をしたい

終身医療保険・終身がん保険

- 一生続く病気への備えがほしい

- 保険料が上がらない医療保障がほしい

終身保険はこんな場合には向きません!

終身保険は、つぎのような使い方をするには不向きです。

- 子供のための「親」の死亡保障の確保

- 配偶者のための遺族保障の確保

これらは、高額な死亡保険金が必要になる保障です。

終身保険で備えようとすると保険料がとんでもなく高くなってしまうため「定期保険」で備える必要があります。

定期保険の特徴と加入目的

続いては、定期保険の特徴をご紹介します。

定期保険の特徴としては次の3つがあります。

- 保障期間が決まっている

- 特に若い内は保険料が安い

- 貯蓄性はない(掛け捨て)

定期保険の特徴1保障期間が決まっている

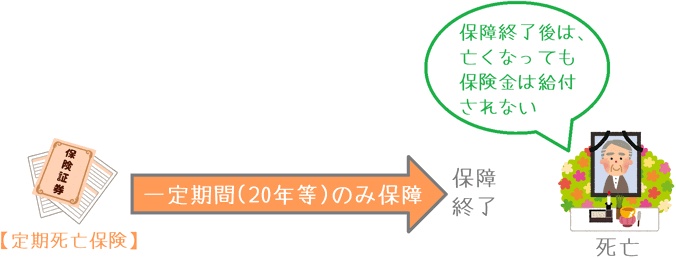

定期保険の特徴の1つは、保障期間が決まっているということです。

終身保険が一生保障が続くのに対して、定期保険はあらかじめ「1年」「10年」「20年」等のように保障される期間が決まっています。

期間が定まった保険なので定期保険です。

その期間を満了した場合には、保障は終了します。

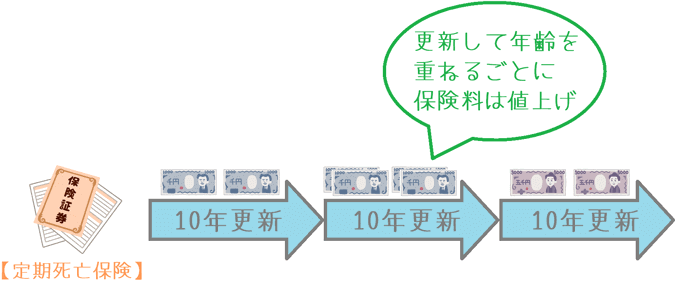

ただし、定期保険では保障期間の満了後に更新ができる場合が多いです。

自動更新になるよう設計されていたり、更新の手続きをしなければいけないもの等パターンはいくつかありますが、更新することで保障を継続することができます。

(更新時点の病歴などによっては更新を断られる場合もあります。)

定期保険の特徴2特に若い内は保険料が安い

定期保険の特徴の2つは、特に若い内は保険料が安いということです。

定期死亡保険を例にすると、定期死亡保険は保障期間が決まっている死亡保険です。

その保障期間内に亡くなる方もいれば、生きたまま保障期間を終える方もいるでしょう。

これを保険会社側から見てみると、死亡保険金を支払う確率が100%ではない、ということになります。

そのため、終身死亡保険に比べると保険料が安く設定されています。

特に、死亡する確率が低い若い方は保険料がとても安いです。

ただし更新にともなって高くなる

ただ、定期保険の場合には、保障期間を満了して更新を行うと保険料が高くなります。

その理由は、更新時の年齢で保険料を再計算するためです。

定期死亡保険の場合であれば、年齢を重ねるごとに死亡する確率は高くなります。

そうなると、保険会社は死亡保険金を支払う確率が高くなるため、それに備えるために保険料も高くなるのです。

定期保険の特徴3貯蓄性はない(掛け捨て)

定期保険の特徴の3つ目は、貯蓄性はなく「掛け捨て」であるということです。

終身保険では、保険を解約した際に「解約返戻金」を受け取ることができました。

しかし、定期保険は解約をしたとしても解約返戻金は全くないか、あったとしても本当にごくわずかとなっています。

そのため、保険料は「掛け捨て」となっています。

ただ、貯蓄性はありませんが、そのことによって保険料の安さにつながっています。

こんな時に活用したい!定期保険の加入目的

定期保険は「決められた期間」を「安い保険料」で保障することができる保険であることが分かります。

それを踏まえると、活用したいのはこのような場合になります。

(保険のタイプごとに紹介します。)

定期死亡保険・収入保障保険

- 子供が生まれてから社会人になるまでの「親の」死亡保障(20年間程度)

- 働いていない配偶者が年金をもらうまでの遺族保障

定期医療保険

- 妊娠中のみの医療保険への加入時

- 子供が自立するまでの子供のための最低限の医療保障※

※子供のための医療保障は、公的制度や学校の任意保険があるため中学校を卒業するまでは無くても問題ありません。

子供にも医療保険は必要?子供のための公的助成は何が受けられる?

定期保険はこんな場合には向きません!

定期保険は、つぎのような使い方をするには不向きです。

- お葬式代やお墓代に備えたい

- 老後の資産形成をしたい

定期保険は年齢を重ねるたびに保険料が高くなってしまいます。

そのため、特に老後に備えたり、貯蓄性を求めたりする場合には不向きです。