「外貨建ての終身保険」ってどんな保険?

貯蓄性のある保険を考えていたところ、日本円ではなく外国のお金で積み立てる「外貨建て保険」をすすめられました。

外貨ってあまりなじみが無くてわからないのですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

外貨建て保険は、日本円ではなくドルやユーロで保険料を積み立てるタイプの保険です。

その中でも、外貨で保険料を支払う終身保険が「外貨建て終身保険」となります。

日本の金利が低下する一方である今、日本よりも金利が高い外貨を利用してお金を増やそうという保険です。

そのため、死亡保障というよりは、貯蓄性を重視した保険となっています。

日本円より安く死亡保障が確保でき、高金利でお金を貯めることができますが、反面、外貨で積み立てるゆえの注意点もあります。

このページでは、外貨建て保険の特徴や、メリット・デメリットを紹介します。

では、はじめましょう!

外貨建て保険の基本的な仕組み

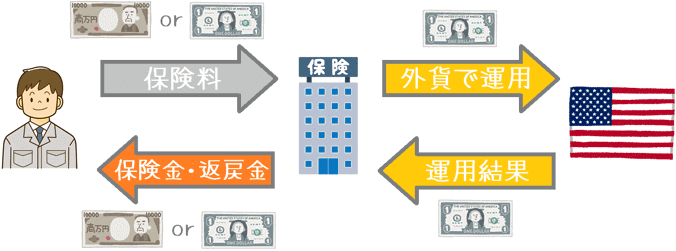

まず、外貨建て保険の基本的な仕組みをご紹介していきます。

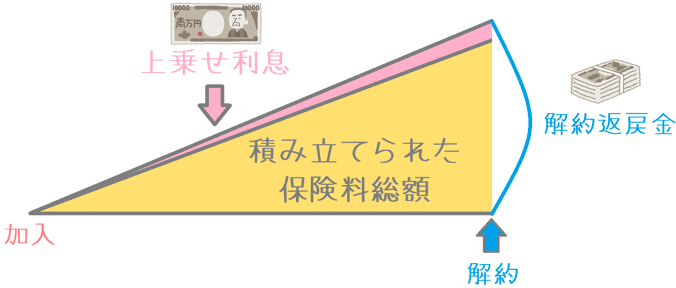

「日本円建て」の終身保険では、支払われた保険料を保険会社が積み立てて運用しています。

そして、保険を解約した際には、それに利息を上乗せして、加入者に「解約返戻金」として返還します。

外貨建て保険と、日本円建て保険の違いは、「保険料を外貨で積み立てるかどうか」です。

この場合の外貨としては、主に次のような通貨が用いられます。

- 米ドル

- 豪ドル

- ユーロ※

※ユーロは、欧州の金利の低下により用いられることが少なくなりました。

加入者が支払った保険料を、保険会社は海外のファンド等を通して外貨で積み立てて運用します。

外貨建て保険のポイント1海外の利率が適用される

保険会社が外貨で運用することによって、運用する国の利率が適用されるという効果が得られます。

現在、日本は超低金利となっており、日本円建ての終身保険の金利はかなり低くなっています。

(それでも銀行預金よりは高いですが…。)

金利に関しては、日本よりも海外の方が高くなっていることが多いです。

そのため、日本よりも高金利の国で保険料を運用することで、日本円建ての保険よりも高い利息を得ることができるのです。

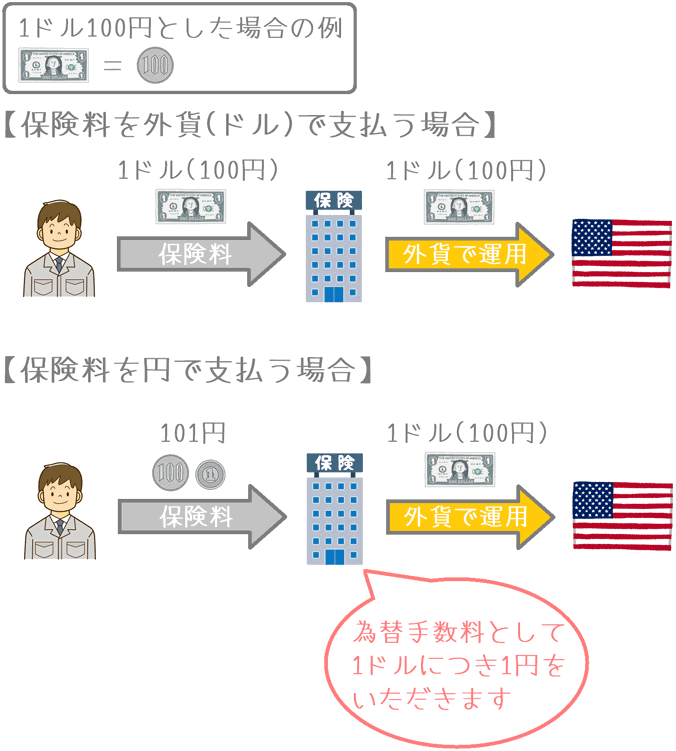

外貨建て保険のポイント2保険料の支払いは「円」「外貨」どちらでもOK

外貨建て保険に加入した場合、当然ながら保険料を支払う必要があります。

ただ、保険料は、「日本円」「外貨(米ドル等)」のどちらでも払い込むことができます。

原則は「外貨」となりますが、「円換算支払特約」を付けることで円で支払うことも可能です。

ただし、日本円で払い込む場合には、為替手数料として1ドルにつき1円程度の手数料が加算されてしまいます。

そのため、よりお得にしたい場合には、外貨で直接支払う方がお得となります。

保険金受取時も同様

なお、この仕組みは死亡保険金や解約返戻金を受け取る際も同じとなります。

日本円で受け取ることもできますし、外貨で受け取ることもできます。

ただやはり、日本円で受け取る場合には、為替手数料として0.5円程度が差し引かれてしまいます。

そのため、保険金や解約返戻金を最もお得に受け取りたい場合には、外貨のまま受け取り、為替手数料が安い方法で自分で両替する必要があります。

まとめ

ここまでを踏まえて、外貨建て保険の仕組みをイラストでまとめてみると次のようになります。

外貨建て保険のメリット

外貨建て保険には次のようなメリットがあります。

- 金利が高いゆえに保険料が安く済む

- 利率に高い最低保証がついている

メリット1金利が高いゆえに保険料が安く済む

メリットの1つ目は、金利が高いゆえに保険料が安く済むということです。

これは、同じ死亡保障額を確保する場合に、日本円建ての終身保険よりも安く済む、という意味です。

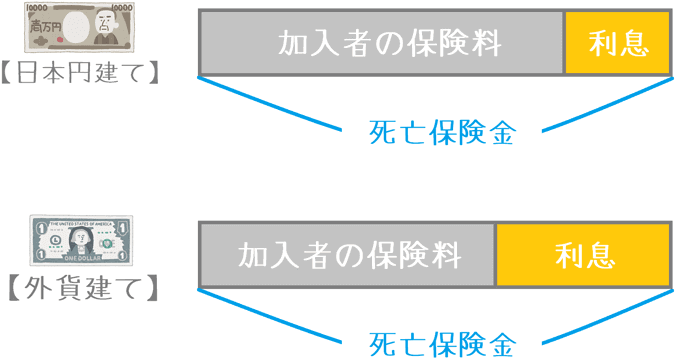

終身保険で加入者に支払われる死亡保険金は、次の2つの要素からできています。

①加入者の保険料 + ②保険料の運用利息 = 死亡保険金

外貨建て保険では、上記②の保険料の運用利息が日本円建てのものよりも多くなります。

そのため、同じ死亡保険金で考えた場合、外貨建て保険の方が相対的に加入者の保険料が少なくて済みます。

このように、同じ死亡保障がほしい場合でも、保険料が安くて済むというのは大きなメリットです。

メリット2利率に高い最低保証がついている

メリットの2つ目は、利率に高い最低保証がついているということです。

外貨建て保険のような、積立の利率が変動するタイプの終身保険では、積立利率に最低保証が付いています。

こうした保険を「積立利率変動型」と言い、日本円建ての終身保険にも存在します。

外貨建て保険では、最低保証の利率が日本円建てのものよりもかなり高く設定されています。

具体的に、同じ保険会社の終身保険で比べてみても次のような違いがあります。

| 保険の種類 | 日本円建て | 外貨建て |

|---|---|---|

| 保険商品名 | メットライフ生命 つづけトク終身 |

メットライフ生命 ドルスマート |

| 最低保証利率 | 0.6% | 3.0% |

| 月の保険料例※ | 18,580円 | 14,817円 |

※保険料計算条件

・日本円建て:保障額1,000万円 60歳払込終了

・外貨建て:1ドル:110円計算 保障額:10万ドル(約1,100万円) 60歳払込終了

実に、最低保証利率に2.4%もの差があります。

その違いは、メリット1でご説明した保険料の違いにも表れています。

このように、高利率の最低保証が付いているというのは外貨建て保険の大きなメリットです。

外貨建て保険のデメリット

デメリット為替変動リスクがある

外貨建て保険のデメリットは、為替変動リスクがあるということです。

これが外貨建て保険の最大の特徴でもあり、難しいところとなっています。

外貨は、日本円に対しての価値が常に変動しています。

テレビニュースでも毎日報じられている「為替の値動き」がこのことに相当します。

外貨の日本円に対しての価値が常に変動しているため、外貨の変動の仕方によっては、死亡保障額を日本円に換算したときに目減りしてしまうリスクがあります。

具体的に計算してみましょう

先ほどのメットライフ生命の「ドルスマート」を例に具体的に計算してみます。

次のような条件でドルスマートに加入したとします。

- 加入年齢:30歳

- 払込終了:60歳

- 月保険料:134.70ドル

- 最低保証:3.0%

この条件でドルスマートに加入し、利率がずっと3.0%のままだった場合、60歳時点で支払った保険料に対して109.3%の返戻率が予定されています。

その場合、ドル換算で解約返戻金は53,001.75ドルになります。

計算はこのように行っています。

134.70ドル × 12か月 × 30年 × 1.093(返戻率) = 53,001.75ドル

外貨建て保険では、この53,001.75ドルの価値が変動することになります。

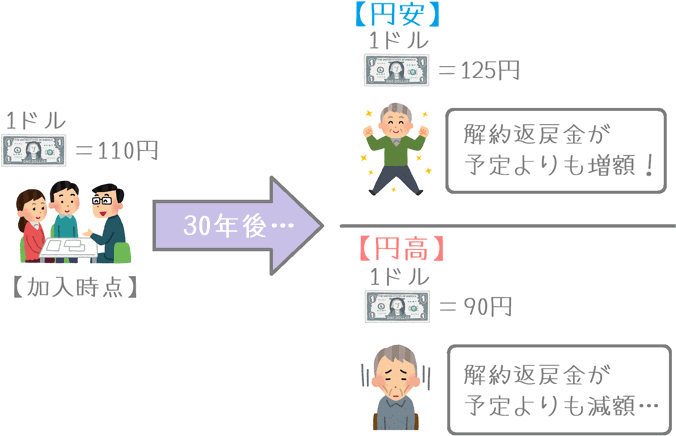

価値の変動を踏まえて、加入時点と、60歳時点で53,001.75ドルの価値の違いを考えてみましょう。

加入時点

加入時点での解約返戻金の価値は、その時点の1ドル価格で計算することができます。

仮に、加入する30歳時点で1ドル=110円だとします。

この場合、解約返戻金の53,001.75ドルは日本円で583万192円となります。

53,001.75ドル × 110円 ≒ 5,830,192円

60歳時点

問題になるのは60歳時点です。

30年後に為替レートがどの程度変動しているかによって、日本円に関した場合の解約返戻金の価値が大きく変わります。

円安になった場合

円安になった場合には実はお得になります。

30年後に円安(ドルに対して円の価値が低下)になった場合には、解約返戻金が増加します。

30年後に1ドル=125円(円安)になった場合で考えてみます。

この場合、53,001.75円を日本円に換算すると662万5218円になります。

53,001.75ドル × 125円 ≒ 6,625,218円

加入時に予定していた解約返戻金よりも約79万円増加しています。

これは嬉しいパターンです。

円高になった場合

問題は円高になった場合です。

30年後に円高(ドルに対して円の価値が上昇)になった場合には、解約返戻金は目減りしてしまいます。

もし、30年後に1ドル=90円の円高になっていたとしましょう。

この場合、53,001.75ドルを日本円に換算すると477万157円となります。

53,001.75ドル × 90円 ≒ 4,770,157円

加入時に予定していた583万192円と比べると、約106万円も目減りしてしまいました。

円安・円高どちらになるかは分からない

以上をまとめてみると、このようになります。

外貨建て保険を受け取るのは、加入から10年以上などの長い時間が過ぎてからとなります。

そのため、受け取りの時点で円安になっているのか、それとも円高になっているのかは誰にもわかりません。

このように、外貨建て保険には為替変動による日本円に換算した際の価値の変動というリスクがあります。

もちろん、うまく円安になってくれればメリットとなりますが、円高になった場合にはデメリットとなってしまいます。

円安になるまで預けておくという方法もある

なお、60歳になった時点で円高になって価値が低下していた場合、日本円に戻さずにドルのままにしておくという方法もあります。

保険を解約せずに保険会社に預けたままにしておけば、解約返戻金は増加していきます。

そして、いつか円高から円安へと変わる可能性もあります。

そうなれば、解約返戻金は増加します。

もし、すぐに解約する必要性がないのであれば、円安になるのを待つという方法もあります。

どんな時に活用するのが良い?

ここまでご紹介したのが、外貨建て保険の仕組みやメリット・デメリットです。

見ていただいて分かるとおり、日本円の終身保険よりも保険料や積立利率という点では非常に優れています。

ただ、為替変動という切り離せないリスクが付いてきます。

そのため、選ぶ場合にはそのリスクを考慮した上で加入する必要があります。

資産運用には適している

なお、こうしたリスクを考慮すると、外貨建て保険を選ぶのに最も適しているのは「資産運用」や「資産分散」を考える場合です。

現状、日本の超低金利を考えたら、日本で安定的に資産を増やすのは難しいです。

しかしその点、外貨建て保険であれば保険料を支払うだけで3%の利率は最低保障されています。

また、日本円だっていつまで価値がある通貨であるかは分かりません。

もし将来円安になった場合、日本円のままだと円の価値は低下してしまいます。

しかし、先ほどデメリットでご説明したとおり、ドルにしておいた場合には円安になるほど資産価値が増加します。

(不思議な話ですよね…。)

このように、円を外貨に換えて資産を守ったり、増やしたりしたい場合には外貨建て保険は適しています。

初めての死亡保障にはおすすめしません

なお、まだ何も終身保険に加入していないような場合には、外貨建て保険はおすすめしません。

確かに、円安になった場合のことを考えれば外貨建て保険の方が有利です。

ただ、いざという時の換金性や選ぶ難易度を考えたら、最低限の終身死亡保障は円建てで持っておきたいです。

難易度が高めのため、選ぶ際にはぜひ専門家に相談を

外貨建て保険ですが、見ていただいて分かるとおり、為替リスクが伴うため選ぶ難易度が高めです。

また、保険会社のホームページ上での情報も少なめなため、自分だけで調べるにも限界があります。

そのため加入を決定する前には、ぜひ一度保険見直し本舗等で保険の専門家に相談することをおすすめします。

そうすることで、専門家の意見を聞いたうえで、少しでもリスクを減らして選ぶことができます。

外貨建ての保険は、うまく活用すれば資産を増やしたり、保全することができる良い保険です。

ぜひ、じっくりと検討して選んでみてくださいね。