メットライフ生命の「つづけトク終身」はおすすめ?

終身保険を探しているんですが、メットライフ生命の「つづけトク終身」はおすすめですか?

インフレに対応ができると聞きました。

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

メットライフ生命の終身保険「つづけトク終身」は、インフレに対応ができる数少ない終身保険です。

ただ残念ながら、それを考慮しても保険料がとても高いためおすすめはできません。

同じ死亡保障額を確保することを考えた場合、保険料が安い他の終身保険の方が選択肢ととして有望となります。

ただ、数少ない金利変動型の終身保険であるため、仕組みそのものは他の終身保険とは異なっています。

このページでは、つづけトク終身の特徴や、メリット・デメリットをご紹介します。

では、はじめましょう!

「つづけトク終身」の特徴!

- 保険の種類は「積立利率変動型+低解約返戻金型」

- インフレに対応することができる数少ない終身保険

- 「がん」等の三大疾病を対象とした保険料免除の条件が良い

- ただし、保険料がかなり高い

- 金利上昇がないと解約返戻率も低い

「つづけトク終身」の基本情報

![]()

まずは簡単に「つづけトク終身」について

- 加入できる年齢

- 保険料の払い込み方法

等の、基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 0~80歳 | 付ける特約等により加入可能年齢は低くなることがあります | |

| 設定できる保険料払込期間 | ・10~22年払い(1年刻み) ・55~80歳まで(5歳刻み) ・90歳まで |

||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗等 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 所定の身体障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・24時間電話相談 ・セカンドオピニオン等 |

ティーペックが提供 | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

続いては保障内容をご紹介します。

なお、終身保険は加入者が支払った保険料の運用方法等で複数のタイプに分かれます。

つづけトク終身はこちらのタイプとなっています。

低解約返戻金型+積立利率変動型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・低解約返戻金型 |

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

三大疾病保険料払込免除特約 | 以後の保険料免除 | 【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・心疾患 ・脳血管疾患 |

| 災害死亡保障特約 | 災害死亡給付金の支払い | 【有料特約】 ・不慮の事故による180日以内の死亡・高度障害状態 ・感染症による死亡・高度障害状態 |

|

| 傷害特約 | 設定した保険金額 | 【有料特約】 ・保険金の給付 ・不慮の事故による180日以内の死亡・障害状態 ・感染症による死亡 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

| 年金支払い特約 | 保険金の年金受け取り | 【無料特約】 ・死亡保険金を年金形式で受け取る |

|

| 年金移行特約 | 解約返戻金の年金受け取り | 【無料特約】 ・解約返戻金の一部または全部を年金形式で受け取る |

|

| 日常生活動作障害保障 移行特約 | 保障額の一部移行 | 【無料特約】 ・将来の保障の一部または全部を介護や認知症の保障に移行する 同社の「ログタームケア」という保険と近い内容 |

|

死亡保障と保障内容のポイント

保障内容のポイント1低解約返戻金型+積立利率変動型

死亡保障の特徴の1つは、低解約返戻金型+積立利率変動型の終身保険ということです。

以下ではそれぞれご説明します。

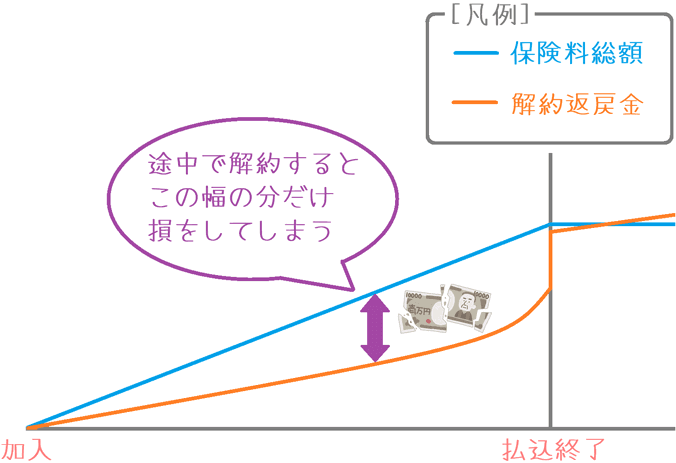

低解約返戻金型

低解約返戻金型とは、保険料を払い込んでいる間に解約した場合に戻ってくるお金を制限しているプランです。

解約した場合の返戻金は約70%まで抑制されます。

途中解約をすると3割損してしまう仕組みとなりますが、そうすることにより、保険料を安くすることができます。

なお、保険料を払い終えた後は解約返戻金の抑制が解除され、100%に近い水準まで解約返戻率が上昇します。

そのため、払い終えてしまえば解約による損は大幅に減らすことができます。

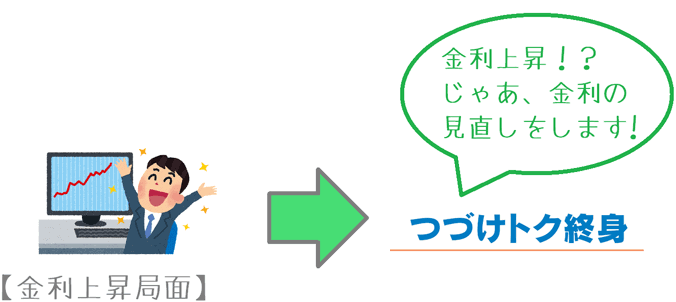

積立利率変動型

積立利率変動型とは、保険料に上乗せされる金利が変動するタイプを指します。

加入者が支払った保険料は、保険会社に預けている形になります。

そのため、預けている保険料に対して、銀行預金のように利息が付きます。

その利息の利率(金利)が変動するのが「積立利率変動型」です。

金利上昇が起こるのは、一般的にインフレになった場合です。

そのため、積立利率変動型の終身保険はインフレに対応できる保険と言われます。

もし金利が下落した場合は?

金利が変動するということは、金利が下落した場合にはその分低下も反映されるということになります。

でもこれについては大丈夫です。

金利に最低保証が付いています。

どんなに金利が下がろうとも、年利0.6%を下回ることはありません。

そのため、マイナス金利になった場合でも、上乗せ金利がマイナスになるようなことはありません。

ただし1つ気になる点も…

ただ、つづけトク終身では1つ気になる点もあります。

それは、金利見直しのタイミングが10年に1回ということです。

10年に1回であるため、一度金利が上昇しても、見直しのタイミングで元に戻っていたら結局金利はそのままです。

同じ積立利率変動型でも、三井住友海上あいおい生命の「&LIFE 積立利率変動型 終身保険」では金利が毎月見直されます。

そちらと比べると、ちょっと10年に1回というのはスパンが長すぎるように感じます。

保障内容のポイント2三大疾病での保険料払込免除

特徴の2つ目は、三大疾病での保険料払込免除があるということです。

がん等の3種類の疾病で所定の状態になった場合に、それ以降の保険料の払い込みが免除されます。

保険料は免除されますが、保障はちゃんと継続されるため、万一の場合に安心感があります。

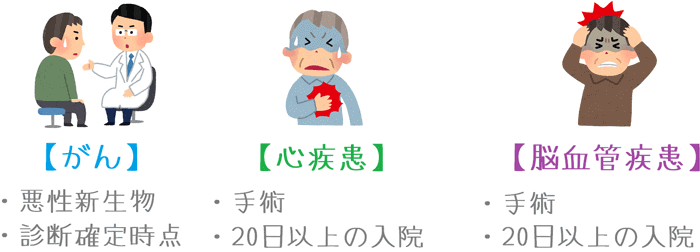

対象の疾病と免除される条件は次のとおりです。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 心疾患 | 以下のいずれか ①治療を目的とした「手術」 ②治療目的の20日以上の入院 |

| 脳血管疾患 |

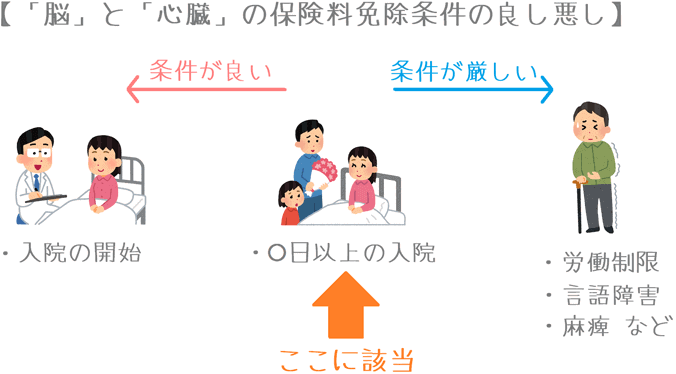

免除条件がやさしい

つづけトク終身の三大疾病保険料免除の特徴として、免除条件がやさしいということがあります。

これは「心疾患」と「脳血管疾患」の2つに言えることです。

この保険では、これら2つの疾患では「手術」または「20日以上の入院」の場合に保険料が免除となります。

対して、他の多くの終身保険では条件が異なり、「手術」または「60日以上の労働制限等」が条件となっています。

これはつづけトク終身と比べると吉備い内容だといえます。

そのため、つづけトク終身では保険料免除が受けやすいのです。

保険料免除は、万一の場合に出費を減らす効果があります。

やや見落とされがちな保障ですが、とても重要な保障であるため、この内容が優れているのはメリットとなります。

性別・年齢ごとの保険料

続いては保険料の説明です。

終身保険は死亡保障の確保がメインの保険であるため、いかに安く死亡保障を確保できるかという点で保険料の安さは重要です。

なお、保険料の計算は次の条件で行っています。

- 保険料払込:60歳まで

- 死亡保険金:500万円

表内で()付きで書いたものは、三大疾病保険料払込免除特約を付けた場合です。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 14,830円 (15,660円) |

14,545円 (15,595円) |

| 35歳 | 17,790円 (18,835円) |

17,440円 (18,755円) |

| 40歳 | 22,245円 (23,625円) |

21,780円 (23,425円) |

| 45歳 | 29,550円 (31,420円) |

28,925円 (30,940円) |

| 50歳 | 43,990円 (46,555円) |

43,110円 (45,480円) |

「つづけトク終身」のメリット・デメリット

メリット

- インフレ時の金利上昇局面に対応できる

- 三大疾病保険料免除の条件が良い

メリット1インフレ時の金利上昇局面に対応できる

メリットの1つ目は、金利上昇局面に対応ができるということです。

他のほとんどの終身保険は「金利固定型」のため、金利が上昇しても恩恵を受けることができません。

当初加入時の金利そのままとなります。

しかし、つづけトク終身は、金利が変動するタイプであるため金利上昇局面にも対応ができます。

ただ1つ気になるのは、金利見直しが10年ごとであることです。

この点は、金利変動というメリットに対してちょっと気になる点です。

メリット2三大疾病保険料免除の条件が良い

メリットの2つ目は、三大疾病保険料免除の条件が良いということです。

保障内容のところでもご説明したとおり、この保険では「心疾患」と「脳血管疾患」の免除条件に「20日以上の入院」が含まれます。

この条件になっている終身保険はあまり多くありません。

他には、東京海上日動あんしん生命の「長生き支援終身」くらいです。

そのため、保険料免除条件が良いというのは他の保険に比べてのメリットであるといえます。

デメリット

- 保険料がかなり高い

- 基本の解約返戻率が悪い

- 加入当初10年間は金利が0.6%で固定

デメリット1保険料がかなり高い

デメリットの1つ目は、保険料がかなり高いということです。

この保険は「低解約返戻金型」であるので、本当は保険料は安いはずです。

しかしそれなのに、保険料はかなり高めとなっています。

他の保険料が安めの終身保険と比べてみるといかに高いかが分かります。

| 加入年齢 | メットライフ生命 つづけトク終身 |

オリックス生命 RISE(ライズ) |

ひまわり生命 一生のお守り |

|---|---|---|---|

| 30歳加入 | 14,830円 | 10,920円 | 11,925円 |

| 40歳加入 | 22,245円 | 17,470円 | 18,825円 |

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで 男性の保険料

なんと、他の2つに比べて保険料が4,000円前後高いです。

これはちょっと高すぎですよね…。

4,000円の違いが30年続いた場合、保険料総額は144万円高くなります。

同じ死亡保障500万円を確保するのに、保険料が144万円も違うのであれば安い方を選ぶのは当然です。

そのため、保険料が高いというのは大きなデメリットだといえます。

デメリット2基本の解約返戻率が悪い

デメリットの2つ目は、基本の解約返戻率が悪いということです。

この保険は金利変動による解約返戻金増額の可能性がありますが、もし最低保証の0.6%のままだった場合には、解約返戻率はかなり低くなります。

30歳男性が60歳まで保険料を支払った場合の解約返戻率を、先ほどの2つの保険と比べてみると次のようになります。

| 加入年齢 | メットライフ生命 つづけトク終身 |

オリックス生命 RISE |

ひまわり生命 一生のお守り |

|---|---|---|---|

| 30歳加入 60歳での返戻率 |

81.0% | 110.8% | 105.1% |

オリックス生命とひまわり生命は、保険料を払い込んでしまえば、解約した場合に保険料以上のリターンがあります。

しかし、つづけトク終身では元本割れとなってしまいます。

もちろん、金利が上昇すれば解約返戻率は増加するのですが、そうなるかどうかは誰にもわかりません。

そのため、そもそもの解約返戻率が低いというのはデメリットです。

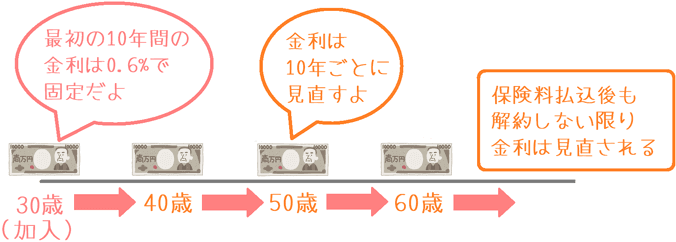

デメリット3加入当初10年間は金利が0.6%で固定

デメリットの3つ目は、加入当初10年間は金利が0.6%で固定であるということです。

これは先ほどから何度かご説明している「金利の見直しが10年ごと」であるためです。

ただ、金利変動型でありながら、加入当初10年間の金利が0.6%で固定されているのはちょっとどうなんでしょうか…。

10年あれば経済状況が大きく変化している可能性は高いため、加入当初10年間の間に金利が上昇してもその恩恵は受けられません。

やはり10年間という見直し期間は長すぎだといえます。

同じ積立利率変動型のあいおい生命「&LIFE 積立利率変動型 終身保険」とは何が違う?

積立利率変動型の終身保険を検討する際に比較対象になるのが、三井住友海上あいおい生命の「&LIFE 積立利率変動型終身保険」です。

そこで、それぞれの保険の違いを比べてみます。

主に違う点を比較してみると次のようになります。

なお、内容が優れていると考えられる方に色を付けました。

| 加入年齢 | メットライフ生命 つづけトク終身 |

あいおい生命 &LIFE 積立利率変動型終身保険 |

|---|---|---|

| 最低保証利率 | 0.6% | 0.5% |

| 死亡保険金額の変動 | 固定 | 増加する(変動) |

| 解約返戻金 | 増加する(変動) | 増加する(変動) |

| 金利の見直し期間 | 10年ごと | 毎月 |

| 月の保険料※ | 31,320円 | 27,148円 |

| 解約返戻率※ | 81.0% | 95.7% |

| 保険料免除特約の対象 | 3種類 | 5種類 |

【条件】30歳男性 60歳払込 保障:1,000万円 保険料免除特約付

違いはさまざまありますが、特に違いが大きいのは次の点です。

- 死亡保険金額の変動

- 金利の見直し期間

違い1.死亡保険金額の変動

1つ目の主な違いは、死亡保険金額の変動の扱いです。

積立利率変動型の保険では、金利の変動により解約返戻金が増える可能性があります。

ただ、上記2つの保険では、その増えた分が死亡保険金にも影響するかどうかが違います。

あいおい生命の「&LIFE 積立利率変動型終身保険」は、金利変動により金利が上昇した場合に、死亡保険金も増額になります。

しかし、「つづけトク終身」では、金利が上昇しても死亡保険金は増えません。

違い2.金利の見直し期間

もう1つの違いは、金利の見直し期間です。

ここまで何度かご説明したとおり、「つづけトク終身」では金利は10年に一度の見直しです。

それに対して、あいおい生命の「&LIFE 積立利率変動型終身保険」では金利の見直しは毎月行われます。

そのため、金利上昇にもすぐ対応できます。

また、金利の最低保障もあるため、金利が低下しても0%になることはありません。

選ぶなら「&LIFE 積立利率変動型終身保険」

以上の2つを比べてみると、積立利率変動型の終身保険としては、あいおい生命の「&LIFE 積立利率変動型終身保険」の方がおすすめです。

金利の見直しが早く、保険料も安く、また解約返戻率も高いです。

つづけトク終身は最低保証利率が0.1%高いですが、結局、保険料を払い込んだ後の解約返戻率はあいおい生命の方が高くなります。

そうであれば、積立利率変動型を選ぶのであれば「&LIFE 積立利率変動型終身保険」の方を選びたいです。

【結論】メットライフ生命「つづけトク終身」はおすすめ?

ご紹介してきたメットライフ生命の「つづけトク終身」ですが、残念ながらおすすめではありません。

積立利率変動型の終身保険として考えると、あいおい生命の方がメリットがあります。

また、低解約返戻金型の終身保険として考えてみても、保険料が高く魅力がありません。

2017年の3月までは最低保証利率が1.5%あったため貯蓄性が良かったのですが、保険の貯蓄性に関係する標準利率の引き下げにより、貯蓄性が大きく下がってしまいました。

そのため、現状では特におすすめではありません。

終身保険の加入を検討するならどれが良い?

なお、死亡保障のみを目的に終身保険を選ぶ場合には、現状、積立利率変動型を選ぶメリットはほとんどありません。

インフレへの対応が可能ではありますが、将来の金利上昇を期待して選ぶには最低保証利率での解約返戻率が低すぎます。

死亡保障を目的に終身保険を選ぶ場合には次のどちらかがおすすめです。

オリックス生命「RISE」

オリックス生命のRISEは、保険料の安さと解約返戻率の高さが抜群です。

他の終身保険の返戻率低下する中、非常に頑張っています。

損保ジャパン日本興亜ひまわり生命「一生のお守り」

ひまわり生命の「一生のお守り」は、保険料の安さと解約返戻率では「RISE」に一歩譲ります。

しかし、三大疾病を対象とした保険料免除の内容がとてもすごいです。

保険料免除条件に該当した時点で、一生分の保険料が払い込まれた扱いになるため、その時点で解約返戻率が100%を超えます。

免除となった年齢によっては、解約返戻率が300%近くになることもあり得ます。

そのお金を使うことで「医療保険」や「がん保険」の代わりとして使うこともできます。

なお、他にもさまざまなものを、当サイトの終身保険ランキングのページでまとめてご紹介しています。

ぜひ、選ぶ際にはあわせてご参考にしていただければ幸いです。