「長生き支援終身」はおすすめ?

東京海上日動あんしん生命の「長生き支援終身」はおすすめですか?

介護の保障が付いていたり、三大疾病の保障が良いと聞いたんですが…。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

東京海上日動あんしん生命の終身保険「長生き支援終身」は、要介護状態でも死亡保険金が支払われる保障が最初から付いている死亡保険です。

また、がん等の三大疾病が原因で保険料が免除された場合に解約返戻金が急増するというメリットも持っています。

そんな長生き支援終身ですが、病気や介護への備えも兼ねて死亡保険を検討したい場合には加入を検討してみても良いでしょう。

保険料は少し高くなりますが、他の終身保険よりも保障性能に優れています。

このページでは、長生き支援終身の特徴や、メリット・デメリットをご紹介します。

では、はじめましょう!

「長生き支援終身」の特徴!

- 保険の種類は「無配当」で「低解約返戻金型」

- 要介護状態での保険金給付がある

- がん等の三大疾病での保険料免除時に保険料が全額払い込まれた扱いになる。(大きなメリット)

- 70歳・75歳・80歳等での祝い金がもらえるプラも選べる

- 通販加入もできるが、選べるプランが限定されている

- インフレに対応できない

長生き支援終身の基本情報

![]()

まずは、「長生き支援終身」について

- 加入できる年齢

- 保険料の払い込み方法

といった、基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 15~69歳 | 設定する保険料払込期間により若干範囲が変わる | |

| 設定できる保険料払込期間 | 【通販】60歳払込 【体験】10年以上であれば1歳刻みで設定可能 |

対面の場合、祝い金を付けるかどうかで払い込みの上限年齢が上下する | |

| 加入申込み方法 | 郵送 | ○ | 加入プランが制限される |

| インターネット | × | ||

| 対面加入 | ○ | ・保険見直し本舗等 ・すべてのプランを自由に設計できる |

|

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 所定の身体障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・24時間健康相談サービス ・専門医相談・紹介サービス ・人間ドック優待サービス |

他にもがんに関する相談サービス等が有り | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

続いては具体的な保障内容です。

なお、終身保険は、支払った保険料の積み立てられ方によってさまざまなタイプがあります。

長生き支援終身はこちらのタイプになります。

無配当 低解約返戻金型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・所定の要介護状態 ・低解約返戻金型 |

| 健康祝い金 | 所定の年齢での祝い金給付 | ・以下のいずれかの組み合わせで祝い金を給付 ・70・75・80歳 ・80・85・90歳 ・この保障を付けないプランも可能 |

|

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

特定疾病保険料払込免除特則 | 以後の保険料免除 (三大疾病が対象) |

【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・心疾患 ・脳血管疾患 |

| 年金支払い特約 | 介護保険金の年金形式での給付 | 【無料特約】 ・介護保険金を毎年年金形式で受取ることができる。 (一部のみを年金受け取りはできない) |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

死亡保障と保険料免除の特徴

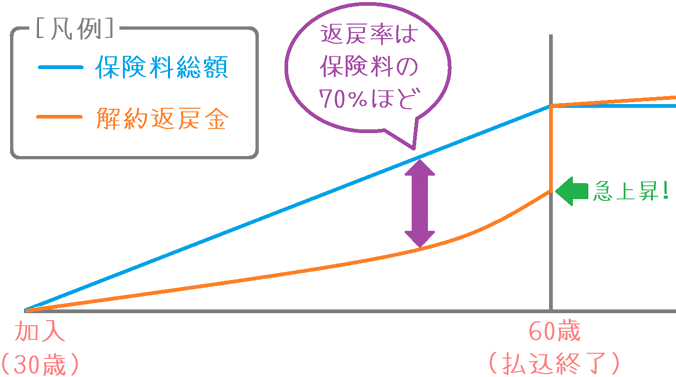

保障内容のポイント1低解約返戻金型の終身保険

長生き支援終身の特徴の1つは、低解約返戻金型の終身保険であるということです。

終身保険は、医療保険等とは異なり、加入者が支払った保険料が積み立てられていきます。

そのため、保険を解約した際にはその分を受け取ることができます。

しかし、低解約返戻金型の終身保険では、解約時に返ってくるお金が保険料の70%程度まで抑制されています。

これは一見デメリットのようにも思えますが、そうすることで毎月の保険料が安くなっているのです。

また、60歳や65歳などの設定した年齢までに保険料を払い終えてしまえば、解約時に戻ってくるお金は100%近い水準まで急上昇します。

そのため、保険料を支払っている間に途中解約さえしなければ損をすることはほぼありません。

配当がないタイプ

なお、この保険は低解約返戻金型であり、かつ「無配当」のタイプです。

配当があるものは、保険会社が想定以上の利益が出た場合には5年ごとに配当がもらえます。

この保険は配当はありませんが、その分、配当がある物より保険料が割り引かれています。

保障内容のポイント2要介護状態でも保険金給付がある

長生き支援終身の特徴の2つ目は、要介護状態での給付があるということです。

通常、終身保険と言えば「死亡時」「高度障害状態」でのみ保険金が給付されます。

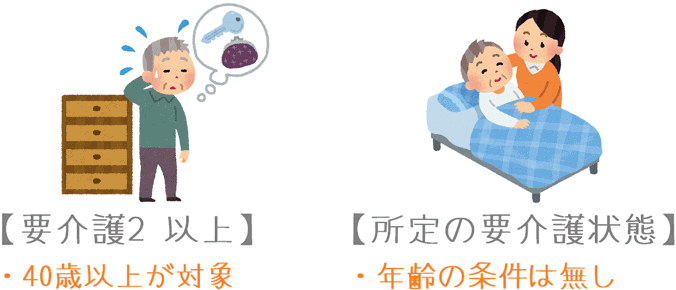

しかし、この保険では所定の「要介護状態」でも保険金の給付が受けられます。

要介護状態の判定には次の2つの基準があり、どちらかに該当すれば給付が行われます。

- 公的介護保険での要介護2以上

- あんしん生命所定の要介護状態

公的介護保険の要介護2以上

公的介護保険の要介護2以上については、40歳以上からが対象となります。

ただし、40歳~64歳までは、「末期がん」や「関節リウマチ」など、原因となる疾病が限定されています。

65歳以上であれば、要介護2以上の認定で給付対象となります。

なお「要介護2」とは、次のような状態を指します。

排泄、入浴などに一部もしくは全て介助が必要で、着替えに見守りなどが必要な状態。【参考】日立ライフ「要介護認定めやす」

あんしん生命所定の要介護状態

あんしん生命所定の要介護状態は、「寝たきり または 認知症により介護を必要とする状態」であり、更に次のA・Bのいずれかに該当する必要があります。

| 条件 | 状態 |

|---|---|

| 条件A | 常時寝たきりで、以下の条件を満たし、介護が必要な状態 「ベッド周辺の歩行が自分ではできない。」 (上記に加えて、以下のいずれか2項目該当) 1.衣服の着脱が自分ではできない。 2.入浴が自分ではできない。 3.食物の摂取が自分ではできない。 4.大小便の排泄後の拭き取り始末が自分ではできない。 |

| 条件B | 器質性認知症と診断確定され、意識障害のない状態において見当識障害があり、かつ、他人の介護を必要とする状態 |

あんしん生命所定の要介護状態の倍には、特に年齢の制限はなく、条件を満たした時点で給付対象となります。

この条件は、あんしん生命の就業不能保険である「家計保障定期保険NEO 就業不能保障プラン」と同じ条件となっています。

そのため「長生き支援終身」は、働くことができない状態にも備えられる終身保険であるといえます。

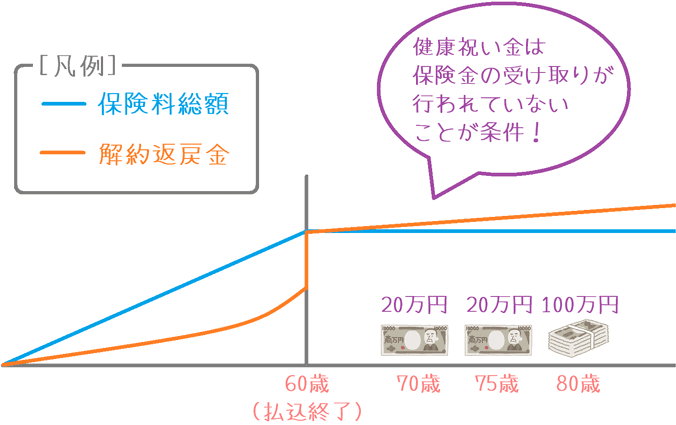

保障内容のポイント3健康祝い金

長生き支援終身の特徴の3つ目は、健康祝い金です。

この保険では、「70歳・75歳・80歳」または「80歳・85歳・90歳」時点で「健康祝い金」をもらうことができるプランを選択できます。

健康祝い金は各年齢で25万円・25万円・100万円の合計150万円となっています。

ただし、給付条件は「死亡保険金・高度障害保険金・介護保険金の受け取りを行っていないこと」であるため、所定の年齢までに保険金受け取り条件に該当していたらもらえません。

この保障を付ける場合には別途保険料を追加する必要があるため、受け取れなければ保険料の払い損となってしまいます。

「健康祝い金」は付けるべき?

この保険の悩みどころの1つが、健康祝い金を付けるべきかどうかです。

健康祝い金は有料の保障であるため、付けた場合追加の保険料が必要となります。

ただし、払い込む保険料と受け取る金額を比べてみると次のようにかなりお得な内容となっています。

| 加入年齢 | 追加の保険料総額(A) | 健康祝い金額(B) | 返還率(B)÷(A) |

|---|---|---|---|

| 30歳 | 320,400円 | 1,500,000円 | 468.1% |

| 40歳 | 356,400円 | 1,500,000円 | 420.8% |

| 50歳 | 394,200円 | 1,500,000円 | 380.5% |

【条件】保険料払:60歳まで 男性の場合

お得な内容ではあるのですが、健康祝い金の受け取り開始までに保険金そのものを受け取ってしまうと健康祝い金はもらえません。

給付額を考えると、健康祝い金を2回目まで受け取れなかった場合には払い損になります。

このような内容のため、ある意味ちょっと賭け的な内容になります。

そのため、付けるかどうかはその人次第なところはあります。

ただ、私が加入するとすれば付けないで加入します。

保険はあくまで保障を確保するものであるため、最低限の内容にしておきたいと考えているからです。

保障内容のポイント4特定疾病保険料払込免除特則

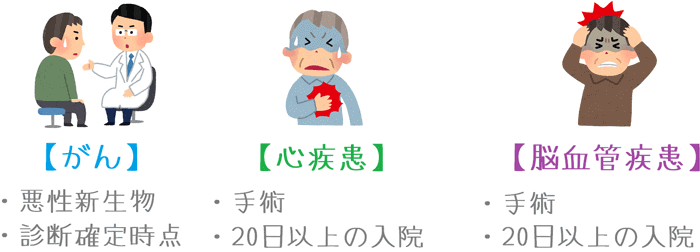

長生き支援終身の特徴の4つ目は、三大疾病を対象とした保険料払込免除です。

「特定疾病保険料払込免除特則」を付けることで、がん・心疾患・脳血管疾患を対象とした保険料払込免除保障が受けられます。

これらはそれぞれ次のような状態になった場合に保険料が免除されます。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 心疾患 | 以下のいずれか ①治療を目的とした「手術」 ②治療目的の20日以上の入院 |

| 脳血管疾患 |

この保険料免除には2つのメリットがあります。

- 免除条件がやさしい

- 免除時点で保険料が払いこまれた扱いになる

1.免除条件がやさしい

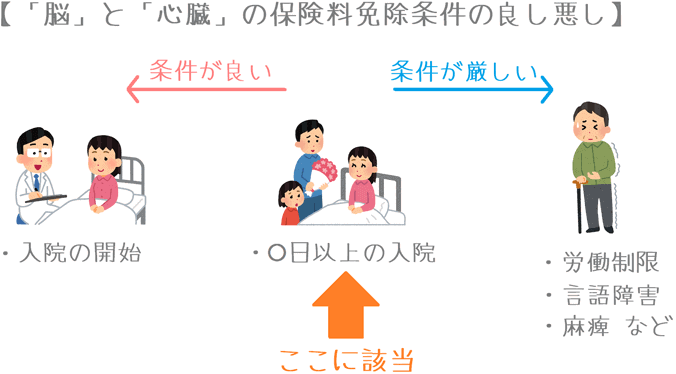

まず1つ目として、免除条件が他の終身保険の三大疾病保険料免除特約よりも優しいです。

他の終身保険では「心臓」と「脳血管」に関する免除条件が「手術」または「60日以上の労働制限」となっているものが多く、入院だけでは免除とはなりません。

その点、この保険では「手術」または「20日以上の入院」と入院のみでも保険料が免除となるため、免除条件としては良い方だといえます。

2.免除時点で保険料が払いこまれた扱いになる

メリットの2つ目が、免除時点で保険料が払いこまれた扱いになるということです。

これは、かなり凄いことです。

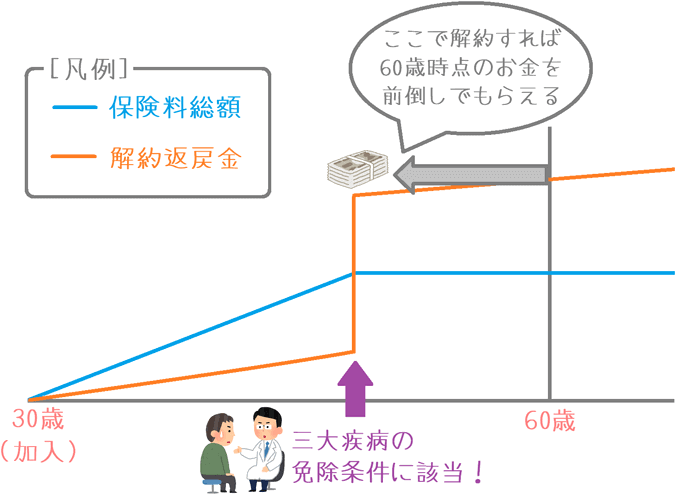

長生き支援終身では、三大疾病が原因で保険料免除となった場合、その時点で一生分の保険料を一括払いした扱いになります。

そのため、その時点で保険を解約してしまえば、それまで保険料として払い込んだ以上の解約返戻金を受け取ることができます。

この取り扱いの対象になるのは「がん」「心疾患」「脳血管疾患」と言った重い病の場合です。

そのため、解約することでその後の治療費や生活費に充てることもできます。

(医療保険やがん保険のように扱うことができます。)

実は、こうした仕組みを持っている終身保険はあまり多くありません。

他に確認できているのは、以下の2つのみです。

性別・年齢ごとの保険料

続いて、長生き支援終身の保険料をご紹介します。

保険料の計算は次の条件で行っています。

- 保険料払込(30~50歳加入):60歳まで

- 死亡保険金:500万円

- 特約:特定疾病保険料払込免除

なお、()で書いたものは、「健康祝い金」を付けた場合の保険料です。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 13,920円 (14,810円) |

13,790円 (15,155円) |

| 35歳 | 17,095円 (18,220円) |

16,915円 (18,625円) |

| 40歳 | 21,895円 (23,380円) |

21,560円 (23,795円) |

| 45歳 | 29,855円 (31,940円) |

29,115円 (32,205円) |

| 50歳 | 45,425円 (48,710円) |

43,800円 (48,507円) |

※55歳~60歳は70歳まで保険料払込設定

長生き支援終身のメリット・デメリット

メリット

- 三大疾病保険料払込免除が優れている

- 要介護状態でも保険金が支払われる

メリット1三大疾病保険料払込免除が優れている

メリットの1つ目は、三大疾病保険料払込免除が優れているということです。

先ほどご説明したとおり、三大疾病で保険料が免除された場合、保険料が全額払い込まれた扱いとなります。

そのため、免除になった時点で解約することで、本来60歳で完成するはずだった解約返戻金をその時点で受け取ることができます。

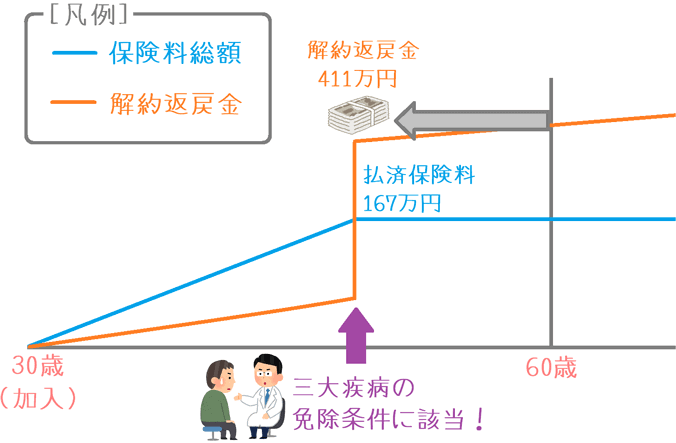

もし、30歳で加入して60歳まで保険料を払い込むはずだった男性が40歳で「がん(悪性新生物)」と診断されたとします。

その場合、その時点で保険料が免除され、保険を解約することで約411万円の解約返戻金を受け取ることができます。

これを払い込んだ保険料と比べてみると次のようになります。

| 払い済み保険料(A) | 解約返戻金額(B) | 解約返戻率(A)/(B) |

|---|---|---|

| 約167万円 | 約411万円 | 246.1% |

万一の場合には、保険を解約することでこのお金を医療費に用いることができます。

そのため、特にがん保障も兼ねた死亡保険として使うことができます。

メリット2要介護状態でも保険金が支払われる

メリットの2つ目は、要介護状態でも保険金が支払われるということです。

要介護で一時金が出る特約を付けられる終身保険は他にもありますが、最初から要介護状態で保険金が給付される終身保険は他にはありません。

この「要介護2」というのは、要介護の認定基準としては比較的基準がやさしい部類となります。

(要介護認定は要支援1・2、要介護1~5の7段階です。)

また、公的介護保険の要介護区分が条件になるというのは、生命保険会社の「民間介護保険」と同じ仕組みです。

そのため、この保険は最初から民間介護保険に近い機能を持っている保険だともいえます。

民間介護保険に加入するのであれば、死亡保障も兼ねてこちらに入っておくことで両方への備えができて良いと言えます。

デメリット

- 貯蓄性は期待できない

- インフレに対応できない

デメリット1貯蓄性は期待できない

デメリットの1つ目は、貯蓄性には期待できないということです。

終身保険の中には、保険料を払い終えた時点で、解約返戻率が100%を超えるものもあります。

しかし、この保険は保険料を払い終えた直後の解約返戻率は94.9%程度となっています。

これを他の高返戻率の終身保険と比べてみると、低い水準であることが分かります。

オリックス生命 RISE(ライズ) |

ひまわり生命 一生のお守り |

あんしん生命 長生き支援終身 |

|

|---|---|---|---|

| 解約返戻率 | 110.8% | 105.1% | 94.9% |

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで 30歳男性の場合

この水準では、保険料を払い終えた後であっても、解約した時点で元本割れしてしまいます。

そのため、貯蓄性は期待できない仕組みとなっています。

デメリット2インフレに対応できない

デメリットの2つ目は、インフレに対応できないということです。

もし将来、日本円の価値が下がるインフレになった場合には、日本銀行により市中金利の引き上げが行われます。

その場合、本来、支払った保険料に上乗せされる利息も増えるはずなのですが、この保険は上乗せされる利息が最初から固定されているため、インフレ時の金利変動に対応することができません。

ただし、このデメリットはほとんど全ての終身保険が同様となっています。

対応できるものとしては「積立利率変動型の終身保険」がありますが、そもそも取り扱っている保険会社は多くありません。

(また、保険料も少し高くなります。)

【結論】あんしん生命「長生き支援終身」はおすすめ?

ご紹介してきたあんしん生命の「長生き支援終身」ですが、介護と三大疾病への備えも兼ねたい人にはおすすめです。

この保険は、死亡保障に加えて次の2つ場合に備えられるというメリットがあります。

- 要介護状態

- 三大疾病(特に、がん)

今のところ、最初から要介護状態での保険金給付がついている死亡保険は他にはありません。

そのため、死亡保険で要介護状態と三大疾病の両方にも備えたい場合には検討してみても良いでしょう。

ただし貯蓄性はない

ただ、デメリットでもご説明したとおり貯蓄性はありません。

あくまで、途中解約する可能性が無く、死亡保障のみを目的に考える場合にのみ選びたいです。

もし、貯蓄性も考慮したい場合には次の2つがおすすめです。

オリックス生命の「RISE」は貯蓄性の高さは終身保険の中では随一です。

ひまわり生命の「一生のお守り」は、貯蓄性はオリックス生命に劣りますが、三大疾病時点で保険料が払い込まれた扱いになる点が、長生き支援終身と同じです。

ただ、要介護状態での保険金給付は最初からついてはいないので、その点を重視するかどうかが決め手となりえます。

なお、他にも多くの終身保険を「終身保険ランキング」のページでご紹介しています。

ぜひ、さまざまな終身保険を検討してみて、ご自分が最も納得できるものを選んでみてくださいね!