東京海上日動あんしん生命の就業不能保険はおすすめ?

東京海上日動あんしん生命の就業不能保険が良い内容だと聞きました。

おすすめの就業保険でしょうか?

メリットやデメリットもあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

東京海上日動あんしん生命では「家計保障定期保険NEO 就業不能保障プラン」として、就業不能保険を扱っています。

こちらは、死亡保険である収入保障保険に、働けない場合の就業不能保障をプラスした保険です。

そんな家計保障定期保険NEO 就業不能保障プランですが、死亡保険と就業不能保険がセットになった保険が良い場合にはおすすめです。

手厚い保障を得ることができます。

ただし、すでに死亡保険に加入している方が就業不能保険を検討する場合には、保険料は高めとなってしまいます。

このページでは、あんしん生命の就業不能保険の特徴や、メリット・デメリットをご紹介していきます。

収入保障保険部分については別ページで更に詳しく

なお、この保険は就業不能保険+収入保障保険という仕組みの保険ですが、収入保障保険部分については、別のページで詳しくご紹介しています。

このページでは就業不能保障部分をメインでご説明していますので、収入保障保険部分についてはこちらをご覧いただければ幸いです。

あんしん生命の収入保障保険「家計保障定期保険NEO」はおすすめ?

「家計保障定期保険NEO 就業不能保障プラン」の特徴!

- 死亡保障+就業不能保障の保険

- 死亡保障が付いている分保険料は高め

- タバコを吸わない場合の保険料割引制度がある

- 保障対象となる疾病が「がん」、「脳卒中」など限定されている

- 就業不能状態で保険料の支払いが免除される(他の保険では免除されないものがほとんど)

- 就業可能となった後も給付が継続される

「家計保障的保険NEO 就業不能保障プラン」の基本情報

![]()

まず最初に、家計保障的保険NEO 就業不能保障プランについて

- 加入可能年齢

- 保険料払込方法

等の基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 50歳~75歳満了 | ||

| 加入可能な年齢 | 15~65歳 | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗等 | |

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・24時間健康相談サービス ・専門医相談・紹介サービス ・人間ドック優待サービス |

他にもがんに関する相談サービス等が有り | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容一覧

冒頭でもご説明したとおり、「家計保障定期保険NEO」そのものは収入保障保険です。

就業不能時に関する保障を付けることで、「就業不能保障プラン」となります。

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:1年、2年、5年 |

| 特定疾病・重度介護保険料払込免除特則 | 以後の保険料免除 | 【以下のいずれかに該当で免除】 ・特約の「重度5疾病・重度介護給付」の支払事由に該当 ・がん(悪性新生物)と初めて診断 ・急性心筋梗塞 または 脳卒中で手術を受けるか、20日以上の入院 |

|

| 重度5疾病・重度介護給付 | 設定した年金額 (10万円等) |

・所定の5疾病を原因とする就業不能状態が60日以上継続 ・病気やケガによる要介護状態が180日以上継続 【給付期間】 ・2年・5年・保険期間中 |

|

| 5疾病初期入院給付 | 設定した年金額の2倍 | ・所定の5疾病を原因とする入院 | |

| 特約 保障 |

重度5疾病・重度介護一時金 | 設定した金額 (200万円等) |

・重度5疾病・重度介護給付の給付事由に該当したとき |

就業不能保障の重要なポイント

他の就業不能保険と差が出やすい保障内容のポイントは次のようになっています。

| 項目 | 内容 | 備考 |

|---|---|---|

| 就業可能後の保険金給付 | 有り | 就業可能状態となっても給付は継続される |

| 就業不能時の保険料免除 | 有り | 就業不能状態に該当したら以後の保険料免除 |

| その他の保険料免除 | 有り | 高度障害状態等で免除される |

就業不能保障の特徴

ここからは、就業不能保障の内容を具体的に説明していきます。

この保険はちょっと複雑なので、図を用いつつできるだけわかりやすくなるようご紹介します。

就業不能保障のポイント1就業不能状態の対象

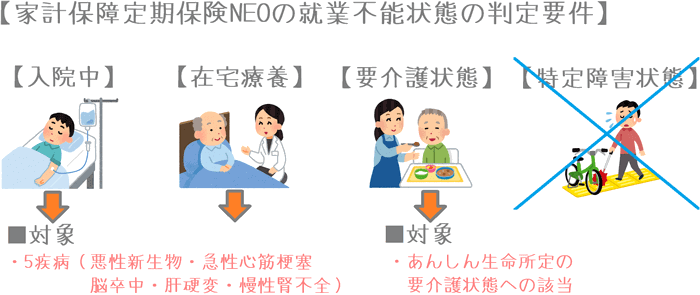

家計保障定期保険NEO 就業不能保障プランでは、就業不能給付が受けられる疾病が限定されています。

次のいずれかの疾病(状態)に該当した場合に給付を受けることができます。

- 5疾病

- 所定の要介護状態

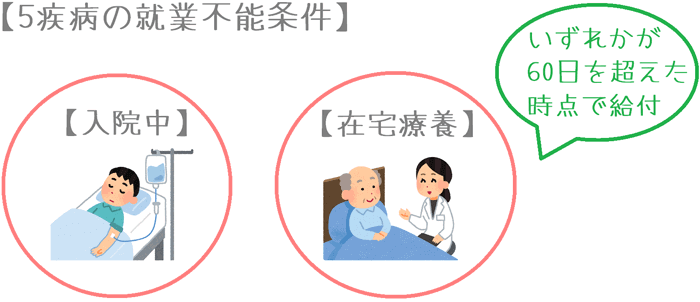

1. 5疾病

・60日を超える就業不能状態が対象

・入院中 または 在宅療養

この保険の就業不能状態の対象は5疾病となっています。

5疾病とは次の5つの疾病を指します。

- がん(悪性新生物)

- 急性心筋梗塞

- 脳卒中

- 肝硬変

- 慢性腎不全

これらの疾病を原因として、「治療のために入院している」または「医師の指示で在宅療養をしており、全ての仕事に就けない」状態が60日を超えた時点で、就業不能保険金の給付が受けられます。

2. 所定の要介護状態

・180日を超える就業不能状態が対象

・あんしん生命所定の「要介護状態」への該当時

就業不能状態と判断される場合のもう1つが、あんしん生命所定の要介護状態への該当です。

あんしん生命所定の要介護状態とは、「寝たきり または 認知症により介護を必要とする状態」であり、更に次のA・Bのいずれかに該当する必要があります。

| 条件 | 状態 |

|---|---|

| 条件A | 常時寝たきりで、以下の条件を満たし、介護が必要な状態 「ベッド周辺の歩行が自分ではできない。」 (上記プラス以下のいずれか2項目該当) 1.衣服の着脱が自分ではできない。 2.入浴が自分ではできない。 3.食物の摂取が自分ではできない。 4.大小便の排泄後の拭き取り始末が自分ではできない。 |

| 条件B | 器質性認知症と診断確定され、意識障害のない状態において見当識障害があり、かつ、他人の介護を必要とする状態 |

こうした、あんしん生命所定の要介護状態が180日続いた時点で給付が開始されます。

180日と言うと6か月間になるので、条件としては厳しめです。

就業不能状態の対象のまとめ

ここまでの就業不能状態の対象をまとめると次のようになります。

就業不能保障のポイント2就業不能保険金の給付期間

保障のポイントの2つ目は、就業不能保険金の給付期間です。

就業不能給付金は、給付を受ける期間を次のいずれかから選択することができます。

- 2年間

- 5年間

- 保険期間満了まで

通常、多くの就業不能保険では、保険金給付は「保険期間満了まで」となっています。

ただ、この保険では2年間や5年間も選べるため、それらを選択すれば保険料を節約することも可能です。

しかし、給付期間を限定してしまうと、就業不能状態の際に途中で給付が終わってしまう可能性もあるため、できれば「保険期間満了まで」を選びたいです。

就業不能保障のポイント35疾病で入院時の一時金給付

保障のポイントの3つ目は、5疾病を対象とした入院一時金の存在です。

先ほどご紹介した5疾病の治療のために入院を開始した際、設定した就業不能給付金の2か月分の一時金を受け取ることができます。

もし、就業不能給付金を10万円に設定していれば、入院開始時に20万円を受け取ることができます。

こちらは、あくまで5疾病での入院開始が条件であるため、就業不能状態が60日以上経過している必要はありません。

保険そのもの(死亡保険部分)の特徴

続いては、就業不能保障以外の、この保険そのものの特徴をご紹介します。

主に「死亡保険部分」の特徴になります。

保険そのもののポイント1死亡保障が付いている

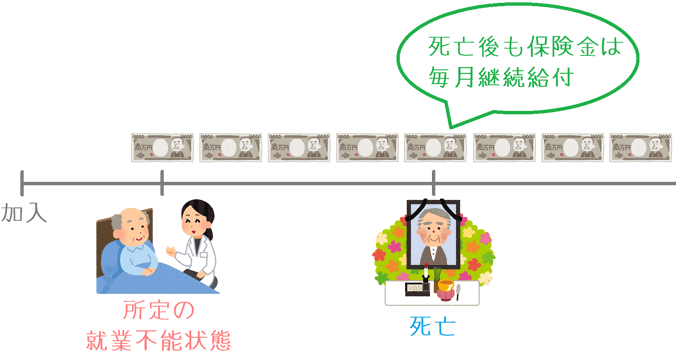

この保険の最大の特徴は、就業不能保障と死亡保障がセットになっていることです。

通常、就業不能保険だけだと、保障は就業不能状態の間のみとなります。

加入者が死亡した時点で保険金給付は終了となります。

しかし、この保険には死亡保障も付いています。

そのため、就業不能給付金を受け取っていた加入者が、万一死亡してしまった場合には、そこからは死亡保険金の給付が開始されます。

もちろん、死亡保障が付いている分保険料はやや高くなるのですが、万一の場合の家族への保障を考えると非常に心強いです。

保険そのもののポイント2非喫煙者割引がある

保険そのもののポイントの2つ目は、非喫煙者割引があるということです。

多くの収入保障保険には、健康状態や喫煙の有無を対象とした保険料割引があります。

この保険はもともとは収入保障保険であるため、タバコを吸わない場合の保険料割引制度が付いています。

過去1年以内に喫煙をしていなければ「非喫煙者保険料」で加入することができます。

非喫煙者保険料では、通常の保険料より最大で20%保険料が割り引かれています。

この割引は、保険加入期間中ずっと続くため、総額ではとても大きな割引となります。

性別・割引の有無別の保険料

続いては、家計保障的保険NEO 就業不能保障プランの保険料をご紹介します。

保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 就業不能給付金:10万円

- 給付金給付期間:5年間

なお、喫煙の有無による保険料割引が「ある場合」と「ない場合」両方の保険料をご紹介します。

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 割り引き無し | 割り引き有り | 割り引き無し | 割り引き有り | |

| 25歳 | 4,130円 | 3,760円 | 3,910円 | 3,010円 |

| 30歳 | 4,680円 | 4,170円 | 4,390円 | 3,360円 |

| 35歳 | 5,450円 | 4,870円 | 4,870円 | 3,920円 |

| 40歳 | 6,440円 | 5,760円 | 5,330円 | 4,510円 |

| 45歳 | 7,510円 | 6,840円 | 6,050円 | 5,290円 |

| 50歳 | 8,380円 | 7,920円 | 6,310円 | 5,820円 |

家計保障定期保険NEO 就業不能保障プランのメリット・デメリット

メリット

- 就業可能後も給付が継続される

- 就業不能状態で保険料が免除される

- タバコを吸わない場合の保険料割引制度がある

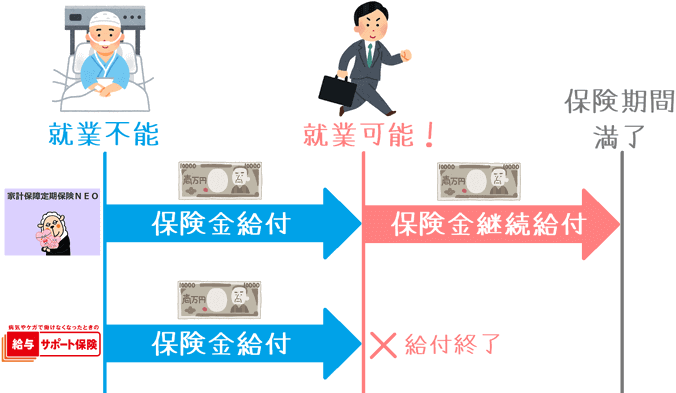

メリット1就業可能後も給付が継続される

メリットの1つ目は、就業可能後も給付が継続されると言うことです。

就業不能保険では、就業不能状態に該当した後、就業可能状態になった場合の保険金給付の扱いに違いがあります。

多くの就業不能保険では、就業可能となった後保険金給付が停止しますが、この保険では給付が継続されます。

例えば、就業可能後には給付が停止される、アフラックの「給与サポート保険」と比べてみると次のような違いがあります。

就業不能状態に該当した後で就業可能となったとしても、以前と全く同じように働けるとは限りません。

その際、このように継続給付が受けられるのは、生活費を考えると非常にありがたいです。

メリット2就業不能状態で保険料が免除される

メリットの2つ目は、就業不能状態で保険料が免除されると言うことです。

一般的に各社の就業不能保険には、2通りの保険料免除制度があります。

- 就業不能状態に該当

- 所定の高度障害状態に該当

②の保険料免除は多くの就業不能保険についていますが、①の就業不能状態への該当で保険料が免除されるものは多くありません。

そんな中、この保険は①の就業不能状態への該当によって、それ以降の保険料が免除されます。

就業不能状態となってしまった場合、保険料の支払いは大きな負担となります。

そのため、保険料が免除される意義は非常に大きいです。

このように、就業不能状態での保険料免除が付いているのはメリットだといえます。

なお、就業不能状態への該当で保険料が免除される就業不能保険は、他に三井住友海上あいおい生命の「&LIFE 新総合収入保障」しかありません。

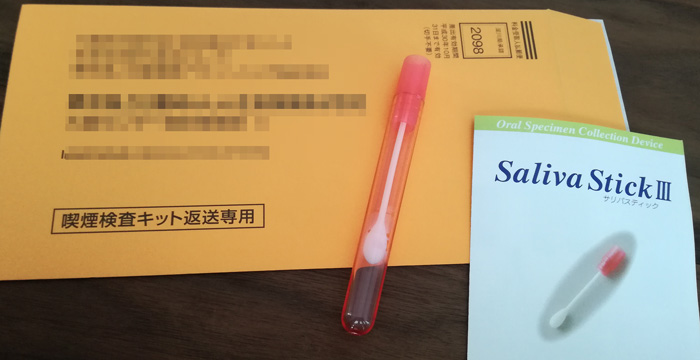

メリット3タバコを吸わない場合の保険料割引制度がある

メリット3つ目は、タバコを吸わない場合の保険料割引制度があると言うことです。

この保険はもともと収入保障保険が本体であるため、就業不能保険にはない保険料割引制度を使うことができます。

1年以内にタバコを吸っていないことが確認できれば、保険料の割引が受けられます。

喫煙の有無の確認には以下のような検査キットを用いた「コチニン検査」を行います。

このように、タバコを吸っていないことによって保険料の割引が受けられるのはメリットです。

なお、この保険と同様、収入保障保険が本体である、あいおい生命の「&LIFE 新総合収入保障」にも、健康状態や喫煙の有無、免許証の色を対象とした保険料割引制度が存在します。

デメリット

- 保障対象となる疾病が限定されている

- 就業不能保障のみで加入することができない(ゆえに保険料が高い)

- 要介護状態での免責期間が180日と長い

デメリット1保障対象となる疾病が限定されている

デメリットの1つ目は、保障対象となる疾病が限定されていると言うことです。

就業不能保険では、保障対象となる疾病を限定していないものと、一部の疾病に限定しているものの2つがあります。

この保険は、後者の「一部の疾病に限定しているもの」に該当します。

基本的には、がんや脳卒中などの5疾病でなければ、入院や在宅療養で60日を超えても給付は受けられません。

5疾病以外の疾病やケガで給付を受けるためには、180日以上の要介護状態に該当しないといけません。

このように、対象となる疾病が限定されてしまっているのは、保障範囲と言う点でデメリットだといえます。

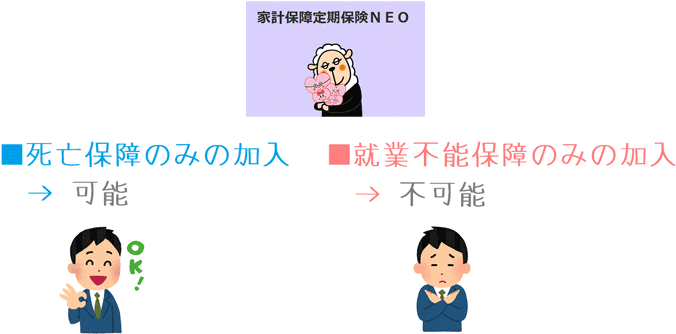

デメリット2就業不能保障のみで加入することができない(ゆえに保険料が高い)

デメリットの2つ目は、就業不能保障のみで加入することができず、それゆえに保険料が高いということです。

この保険は、特徴としてご説明したとおり、死亡保障がセットになった就業不能保険です。

そのため、就業不能時と死亡時に連続した保障が受けられます。

ただ、就業不能保障のみを選んで加入することができません。

(死亡保障のみでの加入は可能です。)

そのため、他の就業不能保険と比べると保険料が高くなってしまっています。

もし、就業不能保障のみで加入したい場合には、死亡保険を取り外せず、保険料も高くなってしまうのはデメリットです。

デメリット3要介護状態での免責期間が180日と長い

デメリットの3つ目は、要介護状態での免責期間が180日と長いと言うことです。

5疾病での就業不能給付は免責期間が60日と一般的な就業不能保険の長さに設定されています。

しかし、要介護状態の場合は、免責期間が180日と長めです。

要介護状態で給付を受けようとした場合、180日以上、あんしん生命所定の要介護状態が継続している必要があります。

先ほども書きましたが、180日は約6か月間です。

180日以上要介護状態が継続することもあり得るとは思いますが、少しでも早く給付が受けられるに越したことはありません。

そのため、要介護状態で給付までの免責期間が長めであるのはデメリットと言えます。

【結論】「家計保障定期保険NEO 就業不能保障プラン」はおすすめの就業不能保険?

ご紹介してきたあんしん生命の「家計保障定期保険NEO 就業不能保障プラン」ですが、死亡保障がセットになった就業不能保険が良い方にはおすすめです。

この保険は、就業不能保険として次のような良い点があります。

これらは、他の就業不能保険ではほぼみられない非常に手厚い内容だといえます。

- 就業不能状態で保険料が免除される

- 就業可能後も給付が継続する

ただし、死亡保障が付いている分、どうしても保険料が高いです。

そのため、すでに家族のための死亡保障がある場合には、死亡保障が重複してしまうためおすすめはできません。

しかし、家族のための死亡保険にまだ何も入っておらず、就業不能状態にも備えたい場合にはおすすめです。

就業不能保険+死亡保険として見れば、保険料はお手軽な部類に入ります。

また、タバコを吸っていない場合の保険料割引もあるため、より安く保障が得られる可能性もあります。

そのため、死亡保障と就業不能保障の両方がほしい方にはぜひ検討してみてほしいです。

なお、他の就業不能保険についても、就業不能保険ランキングでご紹介しています。

ぜひ、他のものとも見比べてみながら、検討してみてくださいね。

【参考】私が就業不能保険を選んだ際の流れを紹介します

就業不能保険は保障内容が非常に細かいので選ぶのがちょっと難しいですよね。

私が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガで働けない場合に備えたい

- 死亡保障もあわせて確保したい

- 自営業だから万一の際の収入源をしっかり確保しておきたい

- 家を買うから団信の代わりとしても使いたい

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の就業不能保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる就業不能保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私が実際に就業不能保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私が就業不能保険加入前に利用した『無料の保険相談』ランキング!