三井住友海上あいおい生命の「&LIFE 新総合収入保障」はおすすめ?

三井住友海上あいおい生命の収入保障保険には、次の2種類があります。

- &LIFE 新収入保障

- &LIFE 新総合収入保障

これらはどちらも同じ収入保障保険なのですが、どんな時に保険金が支払われるのか、と言う点で違いがあります。

2つあるうち、保険金が支払われる場合が多く設定されており保障が手厚いのが、後者の「&LIFE 新総合収入保障」です。

このページでは、&LIFE 新総合収入保障について特徴やメリット・デメリット、保険料などをご紹介していきます。

なお、基本的な保障内容は、もう1つの「&LIFE 新収入保障」と同様になっています。

そのため、そうした情報についてそちらのページでご参照いただければ幸いです。

このページでは、この保険特有の「要介護状態」や「就業不能状態」の保障についてに詳しくご紹介していきます。

それでは、はじめましょう!

「&LIFE 新総合収入保障」の特徴!

- 死亡時以外に「要介護」「就業不能」にも備えられる

- 備えられるリスクが多い分、他の収入保障保険よりも保険料が高い

- 就業不能は対象となる疾病の種類は多いが、条件はやや厳しめ

- 給付金受け取りが開始されると保険料の払込が免除される

- 三大疾病を対象とした保険料払込免除条件がとても良い(6段階中1番目)

もう1つの「&LIFE 新収入保障」との違い

![]()

まず、あいおい生命のもう1つの収入保障保険である「&LIFE 新収入保障」との違いをご紹介します。

「&LIFE 新総合収入保障」「&LIFE 新収入保障」の違いはさほど多くありません。

違いは「障害・要介護」「就業不能」についての保障の有無のみとなっています。

なお、これら2つの保険は2017年4月にリニューアルが行われました。

リニューアル前の「&LIFE 総合収入保障保険」では「&LIFE 収入保障保険」と比べて、選べる最低保証期間の年数が限られていると言う違いがありました。

しかし、リニューアル後はそうした違いは無くなり、柔軟に保障を選べるようになりました。

保障内容の仕組み

通常、収入保障保険は、加入者の死亡時や高度障害時に保険金の給付が受けられます。

しかし、「&LIFE 新総合収入保障」では、それに加えて「要介護時」や「就業不能時」に保険金が給付されます。

保険金給付時の違いにより、「&LIFE 新総合収入保障」は2つのタイプに分かれます。

| 保険のタイプ | 死亡・高度障害時 | 障害・要介護時 | 就業不能時 |

|---|---|---|---|

| (参考)&LIFE 新収入保障 【Ⅰ型】 |

○ | × | × |

| &LIFE 新総合収入保障 【Ⅱ型】 |

○ | ○ | × |

| &LIFE 新総合収入保障 【Ⅲ型】 |

○ | ○ | ○ |

このように、「障害・要介護時」の保障や「就業不能時」の保障がついているというのが、&LIFE 新総合収入保障の大きな特徴です。

それぞれの保険金は併給されない

Ⅱ型やⅢ型では複数の状態が保険金給付の対象となっていますが、それぞれの保険金は併給されません。

例えば、「就業不能時」と「要介護時」の両方に該当するとしても、どちらか一方しか給付は受けられません。

また、就業不能時の給付を受けている方が将来亡くなった場合には、死亡時の給付に切り替わり、併給とはなりません。

給付が開始されるとその後の保険料は免除される

Ⅱ型とⅢ型の特徴として、保険金の給付が開始されるとそれ以降の保険料が免除されるというものがあります。

(厳密には、Ⅰ型の「高度障害時」の保険金給付でも同様です。)

通常、収入保障保険では加入者が死亡した時点で保険金の給付が始まるため、保険料免除と保険金給付に関連性がありません。

しかし、Ⅱ型やⅢ型では、要介護や就業不能状態が給付条件となるため加入者が生存中から保険金給付を受けることができ、なおかつその時点で保険料の支払いが免除されます。

給付が開始されるタイミングは働くことができず収入の減少が見込まれるため、保険料が免除されることでその後の支出を抑えることができます。

【Ⅱ型】障害・要介護状態に対する保障

Ⅱ型では、障害・要介護時の保障として次の2つの保障がセットされています。

- 生活障害年金

- 生活介護年金

Ⅱ型の保障その1生活障害年金

Ⅱ型の保障の1つである、障害状態で保険金給付を行うのが「生活障害年金」です。

生活障害年金は「公的制度と連動した基準」「あいおい生命独自の基準」のいずれかに該当した場合に保険金給付が行われます。

公的制度と連動した基準

1つ目が、公的制度と連動した基準です。

国民年金法に基づく障害等級1級の状態に該当していると認定されたときに給付が受けられます。

これは、公的な国民年金法に連動して給付が決定されます。

なお「障害等級1級」については、厚生労働省では次のような状態と紹介されています。

他人の介助を受けなければ日常生活のことがほとんどできないほどの障害の状態です。

身の回りのことはかろうじてできるものの、それ以上の活動はできない方(または行うことを制限されている方)、入院や在宅介護を必要とし、活動の範囲がベッドの周辺に限られるような方が、1級に相当します。

【出典】政府広報オンライン『障害年金の制度をご存じですか?』

あいおい生命独自の基準

もう1つが、あいおい生命独自の基準です。

こちらは約款にその内容が詳しく記載されています。

以下のような状態に該当し、その状態が永続的に回復しないと判断されるときに給付が受けられます。

- 両眼の視力の和が0.04以下

- 両耳の聴力レベルが100デシベル以上

- 両上肢の機能に著しい障害を有する

- 両上肢のすべての指を欠く

- 両上肢のすべての指の機能に著しい障害を有する

- 両下肢の機能に著しい障害を有する

- 体幹の機能に座っていることができない程度または立ち上がることができない程度の障害を有する

- 身体の機能の障害等が前各号と同程度以上と認められる状態で、日常生活の用を弁ずることができない

- 精神の障害であって、前各号と同程度以上と認められる

Ⅱ型の保障その2生活介護年金

Ⅱ型のもう1つの保障が、介護が必要になった場合に保険金の給付を行う「生活介護年金」です。

生活介護年金でも「公的制度と連動した基準」「あいおい生命独自の基準」のいずれかに該当した場合に保険金給付が行われます。

この保障は、民間介護保険の考え方に近い保障であるといえます。

公的制度と連動した基準

1つ目が、公的介護保険と連動した基準です。

公的介護保険の要介護2以上と認定された場合に給付を受けることができます。

「要介護2」とは、次のような状態を基準に認定されるとされています。

食事や排泄に何らかの介助を必要とすることがある。立ち上がりや片足での立位保持、歩行などに何らかの支えが必要。衣服の着脱はなんとかできる。物忘れや直前の行動の理解の一部に低下がみられることがある。

【出典】(公財)生命保険文化センター『公的介護保険で受けられるサービスの内容は?』

生命保険会社の民間介護保険でも、公的制度と連動するものでは「要介護2」以上で給付が受けられるものがほとんどです。

そのため、保障内容の基準としては民間介護保険と同程度となっています。

あいおい生命独自の基準

生活介護年金のもう1つの基準が、あいおい生命独自の基準です。

こちらは、約款で決められた生活介護状態が180日以上続いていると医師により診断確定された時点で給付が開始されます。

約款で決められた生活介護状態と認定されるのは、以下のいずれかに該当した場合となります。

- 「歩行」「衣服の着脱」「入浴」「食物の摂取」「排泄」のうち2項目以上が、全部介助または一部介助に該当する

- 器質性認知症と診断確定され、意識障害のない状態において見当識障害があり、かつ、他人の介護を要する

【Ⅲ型】就業不能状態に対しての保障

Ⅲ型では、Ⅱ型の保障に加えて「就業不能状態」に関しても保障対象となります。

保障の項目的には「特定就労不能障害年金」が保障に加わります。

Ⅲ型の保障特定就労不能障害年金

特定就労不能障害年金は、就労不能、すなわち「働けなくなった」と判断された時点で保険金の給付が受けられるものです。

こちらは「就業不能保険」とほぼ同じ仕組みとなっています。

こちらも就労不能と判断される基準は「公的制度と連動した基準」「あいおい生命独自の基準」の2つがあり、いずれかに該当することで給付が受けられます。

公的制度と連動した基準

1つ目が、公的制度と連動した基準です。

国民年金法に基づく障害等級2級の状態に該当していると認定されたときに給付が受けられます。

(ただし、精神障害等を除きます。)

こちらはⅡ型の「生活障害年金」の場合と同様に、公的年金法に基づく障害年金の基準と連動しています。

ただ、Ⅱ型は1級への該当が条件となっていましたが、こちらは2級となっており、その条件はより緩やかになっています。

先ほどご紹介した厚生労働省の具体例では障害等級2級は次のように紹介されています。

必ずしも他人の助けを借りる必要はなくても、日常生活は極めて困難で、労働によって収入を得ることができないほどの障害です。

例えば、家庭内で軽食をつくるなどの軽い活動はできてもそれ以上重い活動はできない方(または行うことを制限されている方)、入院や在宅で、活動の範囲が病院内・家屋内に限られるような方が2級に相当します。

【出典】政府広報オンライン『障害年金の制度をご存じですか?』

あいおい生命独自の基準

もう1つが、あいおい生命独自の基準です。

こちらは対象となる疾病が限定されており、その疾病で約款所定の就労不能状態と判断された場合に給付が受けられます。

対象となる疾病は次のようなものです。

- がん(悪性新生物)

- 心疾患

- 脳血管疾患

- 糖尿病

- 高血圧性疾患

- 腎尿路系の疾患

- 消化器系の疾患

- 呼吸器系の疾患

- 血液及び造血器の疾患

こうした疾病に対して、就労不能状態と判断されるための基準が細かく決められています。

各疾病に対しての条件はかなり細かく書かれており、該当しているかどうかは医学の専門家でないと正確に判断するのは難しいです。

ただ、他の就業不能保険と比べるとやや条件が厳しめに設定されていると感じます。

割引の有無もふまえた保険料一覧

続いては、&LIFE 新総合収入保障のタイプごとの保険料をご紹介していきます。

なお、この保険では、健康状態や優良運転者かどうかを基準にした保険料の割引制度が有ります。

(割引の条件は「&LIFE 新収入保障の保険料割引制度」でご紹介しています。)

割引条件への該当状況により7種類の保険料がありますが、今回は次の2つの場合をご紹介します。

- 「標準体」(割引無し)

- 「SD非喫煙者優良体」(最も割引率が大きい)

なお、保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:2年

Ⅱ型の保険料

まずはⅡ型の保険料です。

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 標準体 | SD非喫煙者優良体 | 標準体 | SD非喫煙者優良体 | |

| 25歳 | 5,820円 | 4,680円 | 4,020円 | 3,350円 |

| 30歳 | 6,120円 | 4,890円 | 4,185円 | 3,490円 |

| 35歳 | 6,525円 | 5,085円 | 4,320円 | 3,580円 |

| 40歳 | 6,900円 | 5,240円 | 4,320円 | 3,610円 |

| 45歳 | 今回の条件では加入不可 | |||

Ⅲ型の保険料

続いてはⅢ型の保険料です。

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 標準体 | SD非喫煙者優良体 | 標準体 | SD非喫煙者優良体 | |

| 25歳 | 6,240円 | 5,110円 | 4,260円 | 3,590円 |

| 30歳 | 6,600円 | 5,350円 | 4,455円 | 3,785円 |

| 35歳 | 7,110円 | 5,680円 | 4,635円 | 3,890円 |

| 40歳 | 7,515円 | 5,835円 | 4,620円 | 3,920円 |

| 45歳 | 今回の条件では加入不可 | |||

「&LIFE 新総合収入保障」のメリット・デメリット

メリット

「&LIFE 新収入保障」のページでご説明しているとおり、この保険には次のようなメリットがあります。

- 健康状態や優良運転者の保険料割引率が大きい

- 三大疾病保険料払込免除の条件がとても良い

- 加入途中で無告知で別の死亡保険に転換できる

- 死亡保険金の受け取り方を柔軟に選べる

このページでは、「&LIFE 新総合収入保障」に特有の以下のメリットをご紹介します。

- 死亡時以外にも備えることができる

- 給付が開始されると保険料の払込が免除される

メリット1死亡時以外にも備えることができる

メリットの1つ目は、死亡時以外にも備えることができると言うことです。

この保険は、死亡保障がメインではありますが、それ以外にも「障害状態」「要介護状態」「就労不能状態」にも備えることができます。

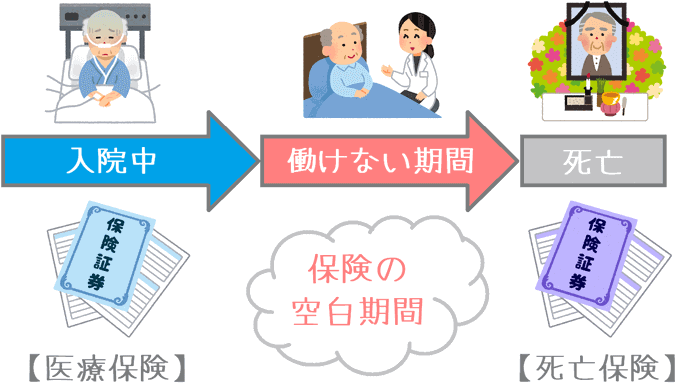

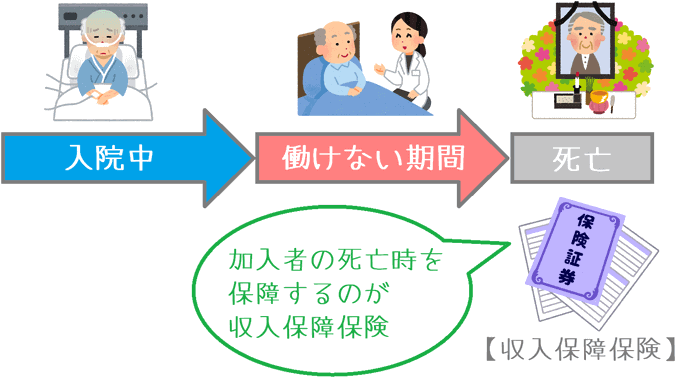

収入保障保険では、加入者が死亡した後の遺族の生活を保障することを目的としています。

しかしこの保険では、入院中と死亡時の間に合った「保険の空白期間」に対して保障が受けられます。

こうした保険の空白期間に備える場合には、本来以下のような保険に加入する必要があります。

- 民間介護保険

- 就業不能保険

しかし、「&LIFE 新総合収入保障」のⅢ型に加入していれば、こうした他の保険に加入しなくても、保険の空白期間の収入低下に備えることができます。

このように1つの保険で、保険の空白期間から死亡後まで手厚く備えることができるのはメリットであるといえます。

併給が受けられない点には注意

ただし、気を付けたいのは「就労不能状態」と「要介護状態」の両方に該当する場合に、保険金の併給を受けることができないということです。

民間介護保険と就業不能保険に加入している場合には、それぞれの保険から給付を受けることはできます。

しかし、「&LIFE 新総合収入保障」は複数の状態に該当した場合でも1種類の給付しか受けられません。

メリット2給付が開始されると保険料の払込が免除される

メリットの2つ目は、給付開始時点で保険料の払込が免除されるということです。

冒頭でもご紹介したとおり、この保険は収入保障保険ではありますが、加入者の生存中から保険金給付を受けることが可能です。

そして、それに合わせて「保険金の給付開始後は以後の保険料免除」とされています。

これは、特約等ではなく最初から付帯されている内容です。

保険金の給付が開始される状態と言うのは、加入者が働くことができない状態が主となっています。

そのため、確実に家計の収入が減少していることが考えられます。

その際、保険料が免除されることで多少なりとも家計が楽になるというのはメリットです。

デメリット

デメリットもメリットと同様に、「&LIFE 新収入保障」のページでご説明している次のようなデメリットがあります。

- 保険期間が60歳や65歳の場合の加入可能年齢の上限が低い

- 健康状態が良くても、優良運転者じゃないと割引が最大とならない

このページでは、「&LIFE 新総合収入保障」特有のデメリットをご紹介します。

- 保険会社所定の就労不能状態の判定基準が厳しめ

- 収入保障保険として考えると保険料は高め

デメリット1保険会社所定の就労不能状態の判定基準が厳しめ

デメリットの1つ目は、保険会社所定の就労不能状態の判定が厳しめであるという点です。

保険会社所定の就労不能状態の判定とは、「悪性新生物」や「心疾患」等を疾病を対象とした判定基準についてです。

それぞれの疾病の判定基準はかなり専門的なため、比較的分かりやすい「悪性新生物」の場合を例に出してみます。

同じ「就業不能状態」での給付を行う、東京海上日動あんしん生命の「家計保障定期保険NEO 就業不能保障プラン」と比較してみます。

| 悪性新生物の就業不能の要件 | |

|---|---|

あいおい生命 「&LIFE 新総合収入保障」 |

悪性新生物による消化吸収機能障害、局所臓器の機能障害または悪液質のため体重が健康時の60%以上70%未満になり、かつ、下記の【悪性新生物検査所見区分表Ⅱ】の全てに該当 【悪性新生物検査所見区分表Ⅱ】①赤血球数:250(万/㎜3)以上350(万/㎜3)未満 ②:血色素量 8(g/dl)以上10(g/dl)未満 ③ヘマトクリット:20%以上25%未満 ④総蛋白:4(g/dl)以上5(g/dl)未満 |

東京海上日動あんしん生命 「家計保障定期保険NEO」 |

所定の就業不能状態が60日間を超えて継続したと診断されたとき 【所定の就業不能状態】①治療のための入院 ①医師の指示で自宅療養し、全ての業務に就くことができない |

以上2つはどちらも専門的な内容ではありますが、就業不能状態の判断基準としては「東京海上日動あんしん生命」の方がまだやさしいといえるでしょう。

なお、これはあくまで悪性新生物の条件を比較しただけになりますが、他の疾病についても「&LIFE 新総合収入保障」では、就業不能状態の要件がかなり細かく規定されています。

そのため、就業不能状態での給付を受けるための条件としてはやや厳しめです。

また、就業不能状態の認定要件がかなり専門的で医学知識のない素人には分かりづらいというのもデメリットであるといえます。

デメリット2収入保障保険として考えると保険料は高め

デメリットの2つ目は、収入保障保険として考えると保険料は高めであるということです。

この保険のジャンルは「収入保障保険」であるため、比較対象は他の収入保障保険となります。

しかし、他の多の収入保障保険は保険金の給付が受けられるのが「死亡時」「高度障害時」のみとなっています。

そのため、この保険よりもかなり保険料が安く設定されています。

具体的に他の収入保障保険と保険料を比べてみると次のような違いがあります。

| 加入年齢 | あいおい生命 &LIFE 新総合収入保障 Ⅲ型 |

メディケア生命 メディフィット収入保障 |

ひまわり生命 家族のお守り |

|---|---|---|---|

| 30歳 | 5,350円 | 3,508円 | 3,585円 |

| 40歳 | 5,835円 | 3,970円 | 3,960円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで、男性の保険料

「&LIFE 新総合収入保障」は、他の収入保障保険より保障が手厚いというメリットはあります。

しかし、保険料を比べてしまうと健康条件の割引を考慮してもかなり保険料が高めです。

他の収入保障保険とは用途が違うという点はあるにせよ、保険料が高いというのはデメリットととらえられてしまいます。

【結論】「&LIFE 新総合収入保障」はおすすめの収入保障保険?

ご紹介してきた三井住友海上あいおい生命の「&LIFE 新総合収入保障」ですが、さまざまな働けないリスクに備えたい場合には選択肢に加えてみても良いでしょう。

この保険は一般的な収入保障保険とは用途が異なり、死亡時以外の働けないリスクにも備える保険となっています。

現状、そうした働けないリスクに備えられる保険は多くないため、そうしたリスクに備えたい場合には選択肢に加えてみる必要があります。

しかし、死亡時に備えるための保険料が安い一般的な収入保障保険を検討している場合には不向きとなります。

そうしたものとは用途が異なり、保険料がかなり高めとなってしまいます。

もし、一般的な収入保障保険が良い場合には、同じあいおい生命の「&LIFE 新収入保障」がおすすめです。

健康状態の割引が受けられれば保険料は安く、またかなり充実した三大疾病の保険料払込免除も付けられます。

ぜひ、どういった用途で加入したのかを考えた上で、その用途に合った収入保障保険を選んでみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【喫煙者向け】オリックス生命「Keep」

タバコを吸う方におすすめなのが、オリックス生命のKeepです。もともと割引が無い保険のためタバコを吸う方でも保険料が安めになります。保障の特徴を説明します。

収入保障保険と就業不能保険の違い

収入保障保険と一部保障が似ているのが「就業不能保険」です。でも両者には明確な違いがあります。それぞれの保険が何を保障しているのか説明します。