収入保障保険加入時に医師の検査を受ける必要はある?

収入保障保険の加入を考えているんですが、申し込みの時は医師の診査を受ける必要ってあるんでしょうか?

いろいろ細かく聞かれるのかと思うと不安なのですが…。

加入が難しくなることはあるのでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

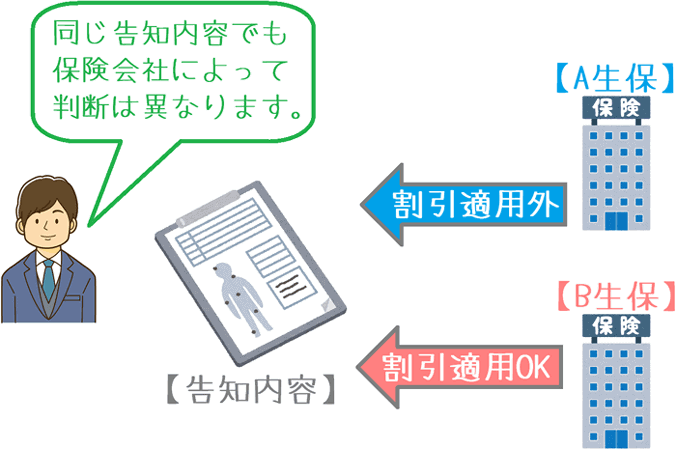

収入保障保険加入時には、健康状態の告知を行う必要があります。

ただ、その告知の方法には大きく分けて次の2パターンがあります。

- 告知書+直近の健康診断結果の添付

- 嘱託医による診査

加入時にこのどちらを行うかは、加入する保険会社によって異なります。

更に、設定する死亡保険金額によって分かれる場合もあります。

(その場合は、1,500万円が基準であることが多いです。)

もし、保険に加入するのであれば、医師による診査よりも告知書で済ませたいと思われる気持ちは当然です。

ただ、家族のための大きめの死亡保障を考える際には、医師の診査はなかなか避けては通れない道となっています。

とは言え、医師による診査はそこまで恐れる必要はありません。

実は、告知書による告知と難易度はほとんど変わりません。

このページでは、収入保障保険等の死亡保険加入時に必要となる医師の診査について、私の実体験を基にご紹介します。

では、はじめましょう!

審査を受ける医療機関はある程度選べる

医師の診査を受ける場合ですが、生命保険の申し込みを行う際に次の2つを決めます。

- 診査を受ける日時

- 医療機関

審査を受ける医療機関は、加入申し込みを行う保険会社が審査を嘱託している所となります。

ただ、希望すれば複数の嘱託医の中からある程度選ばせてもらえます。

もし、仕事の都合で立地的に行きやすいところがよかったり、普段から通っている病院が嘱託医もやっていたりする場合には、そこを希望して審査を受けることもできます。

診査の予約は担当者が行う

申込時に日時と医療機関を決めたら、診査予約は保険会社や保険ショップの担当者が行います。

そのため、加入者が自分で予約する必要はありません。

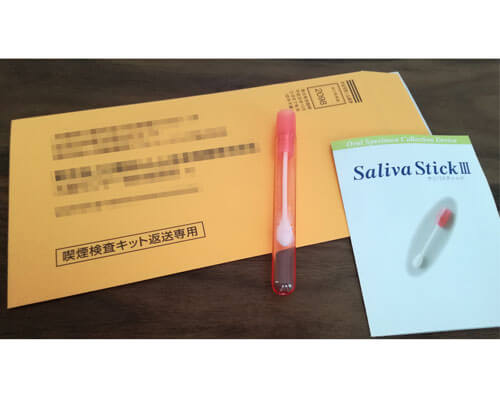

事前に診査キットが届く

診査を受ける日時と医療機関が確定すると、事前に自宅に「診査キット」が届きます。

(加入申し込みの際に、担当者から渡される場合もあります。)

診査キットは、医師の診査を受ける当日必要になる物が入っています。

特に指示が無い限り、記入は行わずに一式をそのまま医療機関に持参しましょう。

なお、私が「損保ジャパン日本興亜ひまわり生命」の収入保障保険に加入した際には、このような診査キットが渡されました。

「医師扱いの告知書」と「コチニン検査キット」が入っていました。

ちなみに、コチニン検査とは、喫煙の有無を調べるための検査です。

詳しくは以下のページでご紹介しています。

診査当日の流れと所要時間

ここからは、私が医師の診査を受けた際の当日の流れをご説明します。

私が審査を受けたのは勤務先から比較的近い個人医院です。

当日は次の流れで審査が進みました。

- 受付+告知書への個人情報の記入

- 尿検査

- コチニン検査

- 医師の問診と血圧・身長・体重測定

受付をしてから、全て終わるまではおおむね45分程度でした。

平日の昼間だったのもあるかもしれませんが、思っていたより早く終わりました。

医師による問診は非常にあっけなかった

医師の診査は、最後の医師による問診がメインとなります。

ただ、結論からお伝えすると、問診は非常にあっけなかったです。

何故あっけなかったかと言うと、問診の内容が告知書で告知する内容と同じだったからです。

医師の問診では、医師からの質問に答える形式で健康状態の告知を行います。

ただ、その質問内容が告知書と同じだったのです。

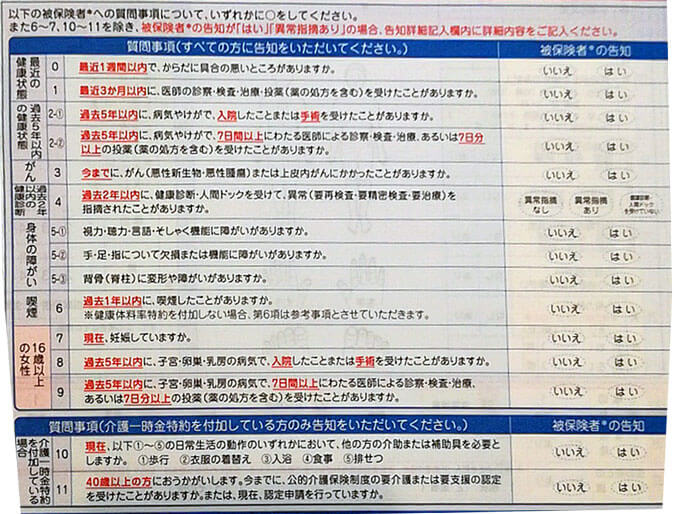

ちょっと見づらいのですが、実際に医師が問診に使った質問項目が書かれた用紙はこのようになっています。

主なものを書き出してみると、質問項目は次のようになっています。

- 最近1週間以内で、からだに具合の悪いところがありますか。

- 過去3か月以内に、医師の診察・検査・治療・投薬を受けたことがありますか。

- 過去5年以内に、病気やけがで、入院したことまたは手術を受けたことがありますか。

- 過去5年以内に、病気やけがで、7日間以上にわたる医師による診察・検査・治療・投薬、あるいは7日分以上の投薬を受けたことがありますか。

- 今までに、がんまたはじょうひないがんにかかったことはありますか。

- 過去2年以内に、健康診断・人間ドックを受けて、異常(要再検査・要精密検査・要治療)を指摘されたことがありますか

- (略)

- 過去1年以内に、喫煙したことがありますか。

- 現在、妊娠していますか。

- (略)

これらの項目は、告知書による告知とほとんど同じ内容となっています。

違いは、自分で答えるのか、医師の質問で答えるかのみです。

そのため、健康状態に不安が無い方は、何の問題もなく問診を終えることができます。

血圧と身長・体重測定も行った

私はこの時、「健康体割引」を適用しての加入を希望していました。

割引が適用されるためには、血圧値とBMI値も必要でした。

そのため、医師が血圧値と身長・体重の測定を行いました。

(BMI値は、身長と体重を用いて計算します。)

この測定は非常に淡々と行われて、それで医師の問診は全て終了となりました。

余談ですが、ちょっと血圧が高めだったので食生活を改善するよう指摘されました。

診査を受けた時は32歳だったのですが、血圧値が135程度ありました…。

【結論】医師の診査は難しくはないが時間が必要になる

途中でもご説明したとおり、この時の医師の診査はトータルで45分くらいで終わりました。

診査自体は特に難しいことや細かいことを聞かれることもなく、保険会社の質問用紙のとおりに淡々と行われた印象です。

むしろ、告知書による告知だと自分の判断ですべて書かないといけませんが、今回は医師がすべて記入してくれたため、特に判断に困ることもなく楽に告知できました。

時間を作る必要はあった

このように、医師の診査そのものは特に難しいことはありませんでした。

ただ、1つだけ少し面倒かなと思ったのは、病院に行くための時間を作る必要があったことです。

診査そのものは1時間もかからずに終わりましたが、病院までの往復も含めると2時間弱くらい時間がかかりました。

診査は医療機関の診察時間内に行く必要があるため、仕事が休みづらい方は告知書での加入に比べると少しだけ面倒かなと感じました。

この時の診査の結果は…

結果的に、この時受けた医師の診査をもとにした加入審査の結果、無事に加入は行うことができました。

ただ、保険料の割引度合いが1段階下のものになってしまいました。

喫煙の有無や血圧値などの数値は全て基準を満たしていたのですが、希望どおりの割引とはなりませんでした。

実はこれは、収入保障保険の保険料割引で見落としやすい点となっています。

何故、私がこの時の医師の診査後に希望どおりの割引区分で加入できなかったかは、ちょっと長くなるのでまた別ページでご紹介しています。

ぜひ、そちらもあわせてご覧いただければ幸いです。

基準を満たしても割引が受けられない!?生命保険の健康体割引の注意点

収入保障保険加入前に知っておいてほしいポイント

専門家の力を借りる3つのメリット

収入保障保険選びで一度専門家の話を聞いてみると、最も良い条件のものが分かる等のメリットがあります。実際に相談して感じたメリット・デメリットを紹介します。

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

保険料割引を断られた体験談

収入保障保険の割引は健康状態を満たしても必ず受けられるわけではありません。実際に私は希望した割引率での加入を断られました。その原因と対策をご紹介します。

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。