タバコを吸わないと保険料が安くなるって本当ですか?

収入保障保険では、タバコを吸っていないと保険料が安くなると聞きました。

それって本当ですか?

他にも保険料が安くなる仕組みがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

収入保障保険や定期死亡保険では「リスク細分化条件」と言う、その人の健康状態等にあわせて保険料を割り引く制度があります。

健康状態に自信がある方であれば、この制度を使うことで割安な保険料で保険に加入することができます。

ただ、このリスク細分化条件は、保険会社によって取り入れている条件が異なります。

また、リスク細分化条件を取り入れていない保険会社も存在します。

このページでは、収入保障保険や定期死亡保険のリスク細分化条件の仕組みや条件の違いをご紹介します。

では、はじめましょう!

リスク細分化条件は「不公平の緩和」制度

まず、そもそも「リスク細分化条件」とはどんなものであるのかをご説明します。

リスク細分化条件は、死亡保険金を受け取る確率の違いに応じて、加入者ごとに保険料の金額を変える制度です。

言い換えれば、「死亡保険金に対する保険料負担の不公平を緩和する制度」です。

何故「不公平」が生じるのか

保険料に不公平感が生じるのは、加入者ごとに死亡保険金を受け取る可能性に違いがあるからです。

収入保障保険は、決まった一定期間のみを保障する死亡保険です。

そのため、その期間内に保険金を受け取る人がいれば、反対に受け取らずに保険期間を終える人もいます。

収入保障保険のような定期保険では、仕組み上それが当たり前ではあります。

ただ、次の2人の人を比べた場合には、どちらの方が死亡保険金を確率が高いでしょうか?

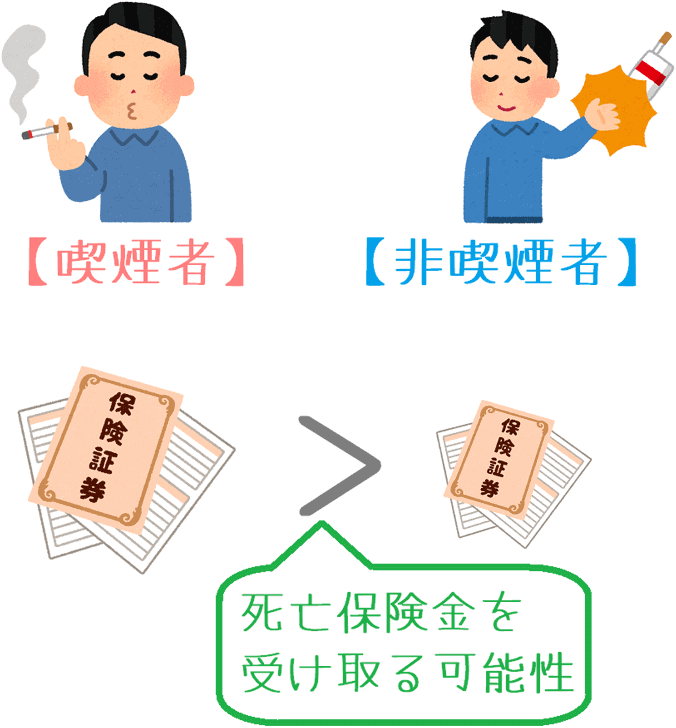

- ヘビースモーカー(喫煙者)

- タバコを吸わない人

この両者の場合、一般的には「ヘビースモーカー」の方の方が死亡保険金を受け取る確率は高いです。

これは、「同じ死亡保険金額を受け取る可能性」という視点だけで考えれば、「タバコを吸わない人」の方は、死亡保険金を受け取る可能性が低い分、保険料が払い損になっているといえます。

ここに「保険料の不公平感」が生じています。

そこで、タバコを吸わない人等の「死亡保険金を受け取る可能性が低い人」の保険料を割り引くことで、保険料の不公平感を緩和しています。

これが「リスク細分化条件」による割引制度です。

「終身死亡保険」では割引制度はない

ちなみにですが、リスク細分化条件による割引は「終身死亡保険」には存在しません。

その理由は、終身死亡保険は保障が一生続き、加入者が必ず死亡保険金を受け取るためです。

必ず全員が死亡保険金を受け取るため、加入者間に不公平感が生じません。

そのため、リスク細分化条件による割引があるのはあくまで「定期保険」のみとなっています。

リスク細分化条件にはどんなものがある?

主なリスク細分化条件は3種類

ここからは、主なリスク細分化条件をご紹介します。

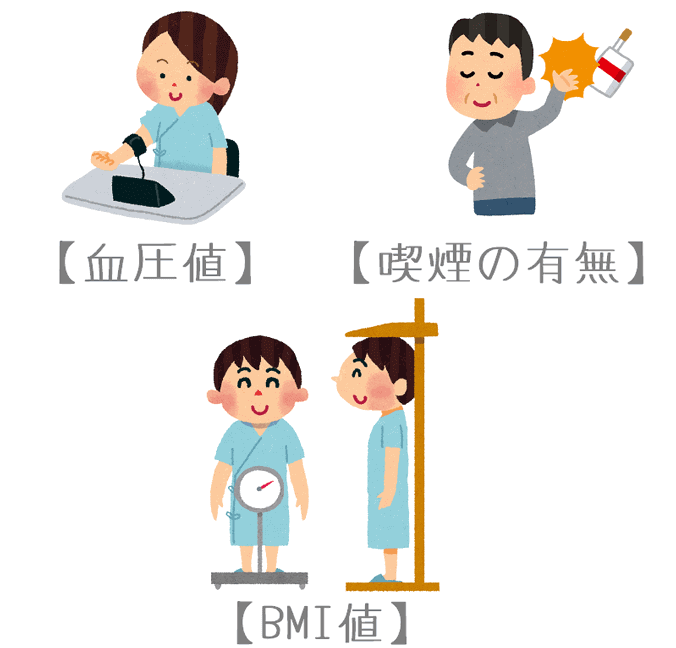

リスク細分化条件は保険会社ごとに違いがありますが、次の3つの条件が採用されていることが多いです。

- 喫煙の有無

- 血圧の値

- BMI値

リスク細分化条件1喫煙の有無

リスク細分化条件の1つ目は「喫煙の有無」です。

これは「1年以内の喫煙の有無」が条件となります。

1年以内にタバコを吸っていなければ「非喫煙者」区分の割安な保険料が適用になります。

(ごく一部の保険会社のみ、2年以内となっています。)

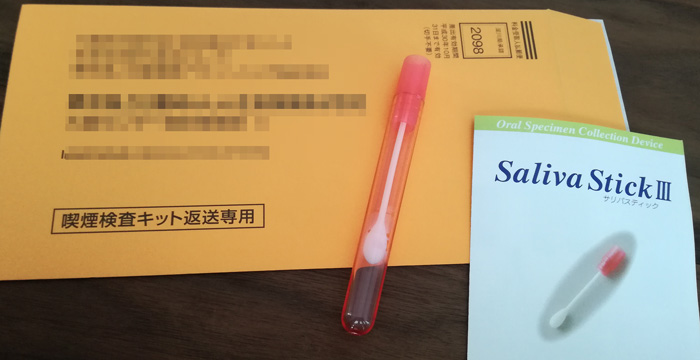

なお、喫煙の有無は告知による自己申告に加えて「コチニン検査」という唾液の検査があります。

(コチニン検査とは、ニコチンが体内に吸収された際に代謝される物質です。)

私が収入保障保険に加入した際は、こういった器具で自分で唾液を採取して、検査機関に送付しました。

リスク細分化条件2血圧の値

リスク細分化条件の2つ目は「血圧の値」です。

測定した最高血圧と最低血圧が、所定の値以内に収まっているかで判定します。

多くの保険会社が採用している基準値は次の値です。

- 最高血圧 : 140mmHg未満

- 最低血圧 : 90mmHg未満

ただし、チューリッヒ生命など一部の基準が厳しい保険会社では次の値となっています。

- 最高血圧 : 120mmHg未満

- 最低血圧 : 80mmHg未満

この血圧値をクリアできた場合には「健康体」や「優良体」という気分の割安な保険料が適用になります。

なお、血圧値の測定は医師が行います。

そのため、収入保障保険の加入時には保険会社が指定する医師の診査を受ける必要があります。

リスク細分化条件3BMI値

リスク細分化条件の3つ目はBMI値です。

ただし、こちらは先の2つに比べると採用している保険会社はやや少なめとなっています。

BMI値とは、「Body Mass Index」という体の肥満度の目安を示す値です。

BMI値が22である状態が最も病気になりにくい状態であるとされています。

BMI値は次の計算式で求めることができます。

BMI = 体重(kg) ÷ ( 身長(m) × 身長(m) )

(なお、BMI値の計算はこちらのカシオのサイトでも行うことができます。)

リスク細分化条件では、この計算式で求めたBMI値が「18.0 < BMI値 < 27.0」の範囲に収まっている場合に割安な保険料が適用となります。

他に存在するリスク細分化条件

以上の3つが、多くの保険会社で採用されているリスク細分化条件です。

ただ他にも、一部の保険会社のみが採用しているレアなリスク細分化条件もあります。

私が確認しているものでは次の3つがあります。

- 優良運転者 : ゴールド免許証所持の場合

- 尿検査 : 「蛋白」「糖」「潜血」が「-または±」

- 血中GOT値 : 30U/L以下

このように、さまざまな条件によって保険料の不公平感の緩和が行われています。

主な保険会社ごとのリスク細分化条件の種類

ここまでにご紹介してきたリスク細分化条件は、保険会社によってどれを採用しているかが微妙に異なります。

基本的には、採用している条件が多い方が、加入できる条件が厳しくなるため保険料は安くなります。

ただ、もし健康状態にあまり自信がない場合には、リスク細分化条件が少ない保険会社を選ぶことで加入できる確率が高まります。

割引率は若干下がりますが、条件を満たせなくて加入できないのでは意味がありません。

そのため、保険会社各社がどのようなリスク細分化条件を備えているかを知っていると役に立ちます。

そこで、各保険会社のリスク細分化条件をまとめてみました。

保険会社別のリスク細分化条件

○:リスク細分化条件有り

×:リスク細分化条件無し

| 保険会社名 | 喫煙の有無 | 血圧値 | BMI値 | その他 |

|---|---|---|---|---|

| アフラック | ○ | × | × | × |

| AIG富士生命 | ○ | ○ | ○ | × |

| ソニー生命 | ○ | ○ | ○ | ○ 尿検査 |

| 生命 | ○ | ○ | ○ | × |

| 損保ジャパン日本興亜ひまわり生命 | ○ | ○ | ○ | × |

| チューリッヒ生命 | ○ | ○ | × | × |

| T&Dフィナンシャル生命 | ○ | ○ | ○ | × |

| 東京海上日動あんしん生命 | ○ | × | × | × |

| ネオファースト生命 | ○ | ○ | ○ | ○ 血中GOT値 |

| マニュライフ生命 | ○ | ○ | × | × |

| 三井住友海上あいおい生命 | ○ | ○ | ○ | ○ 優良運転者 |

| メットライフ生命 | ○ | × | × | × |

| メディケア生命 | ○ | ○ | ○ | × |

「喫煙の有無」と「血圧値」は重要事項!

見ていただいて分かるとおり「喫煙の有無」は、全ての保険会社で採用されています。

そのため、リスク細分化条件がある収入保障保険に加入する場合、この条件は必ず満たす必要があります。

なお「喫煙者」の方はリスク細分化条件をクリアできないため、「リスク細分化条件がない保険」を選ぶ必要があります。

【注意事項】割引の適用には健康状態の告知も影響する

リスク細分化条件での保険料割引に関しては1つ重要なポイントがあります。

それは、リスク細分化条件に該当していても、他の告知事項に問題があると保険料割引が適用されない場合があるということです。

リスク細分化条件は、基本的には健康状態の各条件に該当すれば割引が受けられます。

しかし、収入保障保険加入時には、リスク細分化条件以外にも医師の診査や、告知書による健康状態の告知があります。

もし、告知内容に問題があった場合には、いくらリスク細分化条件の基準以内に収まっていたとしても割引が受けられない場合もあります。

そのため、健康状態に関する割引を受けるためには、他の健康状態も優良な状態にしておく必要があります。

最大で40%程度保険料が安くなるチャンス!

ここまでご紹介したリスク細分化条件による割引が適用になることによって、どの程度保険料が安くなるかは保険会社ごとに異なります。

ただ、私が把握している範囲では最大で40%程度保険料が安くなります。

この最大限の割引が適用されれば、割引が適用されない方よりもかなり安く死亡保障を確保することができます。

同じ死亡保障額を確保するのであれば、保険料が安いというのは非常に大きなメリットとなります。

そのため、喫煙していない方はぜひリスク細分化条件のある収入保障保険を検討してみてほしいです。

ぜひ、最大限割引を利用して、家族や家計にやさしい収入保障保険に加入してくださいね。

無駄なく備える収入保障保険選びのポイント!

死亡保障額はいくらにするべき?

家族のために収入保障保険に加入数る場合、設定する死亡保障額は子供の成長に必要な金額となります。必要な金額をモデルケースを基に実際に計算してみます。

最低保証期間はどのくらい必要?

収入保障保険加入時に選ぶものが「最低保障期間」です。保障の手厚さに関係しますが、長ければよいというわけではありません。選び方のポイントを説明します。