収入保障保険にはどんな受け取り方がある?

子供が生まれたので収入保障保険を検討しています。

分割受け取り以外に「一括受け取り」も選べると聞いたのですが、一括受け取りの場合には保険金額はどうなるんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

収入保障保険は、毎月お給料のように死亡保険金を分割で受け取ることができる点が特徴であり魅力の1つです。

ただ、絶対に分割受け取りをしなければいけないというわけではありません。

最初に一時金として一括で受け取ったり、一部のみ一括で受け取ったりすることもできます。

ただ、そうすることで受取額に大きな違いが出てきます。

このページでは、収入保障保険の死亡保険金受け取りの方法についてご説明します。

収入保障保険の3つの死亡保険金受け取りパターン

収入保障保険での死亡保険金の受け取り方には次の3つのパターンがあります。

- 全て分割受け取り

- 全て一括受け取り

- 一部を一括受け取り(1と2の複合)

このように、収入保障保険の死亡保険金の受け取りは柔軟に行うことができます。

ただし、受け取り方によって受取額に大きな違いが出ます。

死亡保険金額が多い順に並べると次のようになります。

①全て分割 > ③一部を一括 > ②全て一括

以下では、それぞれの受け取り方の説明と大体の受け取り金額の目安を紹介していきます。

なお、紹介する死亡保険金額は次の例で計算しています。

- 加入:35歳男性

- 保険期間:60歳まで(25年間)

- 死亡保険金:月10万円(総額3,000万円)

- 死亡時期:加入後すぐ

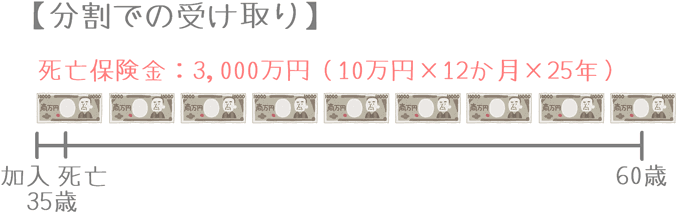

受け取り方1全て分割受け取り

全て分割で受け取るのが、収入保障保険の最も基本の受け取り方です。

この場合、受け取ることができる死亡保険金額が最も多くなります。

上記の例で加入後すぐになくなった場合、35歳から60歳までの25年間、毎月10万円の死亡保険金を受け取ることができます。

この場合、受け取ることができる死亡保険金の総額は3,000万円になります。

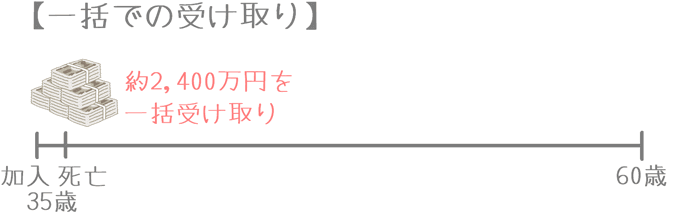

受け取り方2全て一括受け取り

収入保障保険の受け取り方の1つが、全てを一括で受け取るというものです。

いわば、定期死亡保険のような受け取り方となります。

この場合、死亡保険金支払事由が発生した段階で、全ての死亡保険金を受け取ります。

ただし、受け取ることができる金額は、分割受け取りでの総額の3,000万円よりも少なくなります。

保険会社は、加入者から預かった保険料を運用して利益を出しています。

しかし、収入保障保険で一括受け取りをする場合、保険会社は、本来分割で死亡保険金を支払うことで得られていたはずの運用益を得られなくなります。

そのため、その運用益分などが差し引かれて死亡保険金額が少なくなってしまいます。

一括受け取りの金額はその時々で変わりますが、おおむね分割受け取りの総額の8割となります。

今回の例で言えば、3,000万円×8割=2,400万円となります。

受け取り方3一部を一括受け取り

受け取り方の3つ目のパターンが、一部を一括受け取りして、残りを分割受け取りするというものです。

ここまで紹介した①と②をあわせた受け取り方です。

ただ、このパターンでもさらに2つに分けることができます。

- 最初に一部を一括+残りを分割受け取り

- 最初に分割+最後に残りを一括受け取り

この場合、受け取ることができる死亡保険金額を比べると⑤>④となり、後から残りを一括で受け取った方が受け取ることができる死亡保険金額は多くなります。

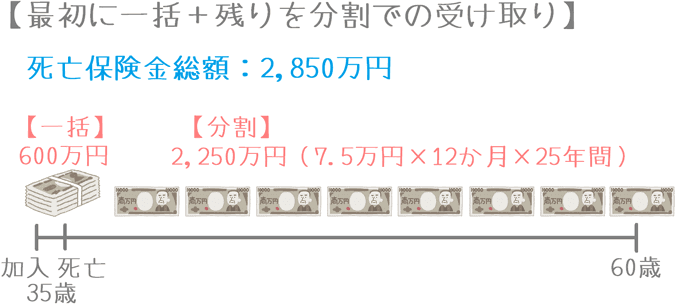

受け取り方4.最初に一部を一括+残りを分割受け取り

一部を一括受け取りの1つのパターンが「最初に一部を一括+残りを分割受け取り」です。

死亡保険金支払事由が発生した時点で、死亡保険金額の一部を一括で受け取り、保険期間満了までで残りの金額を分割で受け取ります。

この場合、②の全額一括受け取りと同様、最初にまとまったお金を受け取るため、保険会社の運用益分が差し引かれます。

そのため、⑤の「最後に残りを一括受け取り」に比べると、受け取ることができる死亡保険金額は少なくなります。

仮に、35歳時点で600万円を一括受け取りして、残りの期間で月75,000円を分割受け取りする場合には、受け取ることができる死亡保険金額額の合計は約2,850万円となります。

ただしこのパターンの場合、最初の一括受け取り額をいくらにするかによって、その後の分割受け取り額がいくらになるかが変わってきます。

(最初に受け取る金額が多いほど、分割で受け取る金額は少なくなります。)

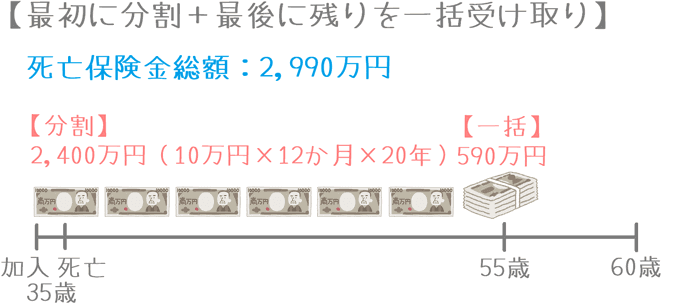

受け取り方5.最初に分割+最後に残りを一括受け取り

一部を一括受け取りのもう1つのパターンが「最初に分割+最後に残りを一括受け取り」です。

当初は、加入時に設定したとおり毎月死亡保険金を受け取ります。

しかし、受取り途中でまとまった資金が必要になった際などに、残っていた死亡保険金を一括受け取りします。

この場合も一括受け取り時点で、その後の保険会社の運用益分が差し引かれます。

ただし、④の「最初に一部を一括受け取り」に比べると、満期までの残りの運用期間が少ないため、差し引かれる金額は少なくなります。

仮に、35歳時点から毎月10万円を分割で受け取り、55歳時点で残りの死亡保険金額を受け取る場合、55歳時点での一括受け取り額は590万円程度となり、受け取ることができる死亡保険金額額の合計は約2,990万円となります。

このパターンの場合は、一括受け取りをどのタイミングで行うかによって、受け取ることができる金額は変わります。

受け取り途中で早めに一括受け取りをした場合、受け取ることができる総額は少なくなります。

どのように受け取るかは受け取り開始時に決めることができる

ここまでご紹介してきたように、収入保障保険では死亡保険金を柔軟に受け取ることができます。

なお、死亡保険金の受け取り方を決めるタイミングですが、死亡保険金の受け取り開始時となっています。

加入時には特に受け取り方を指定する必要はありません。

また、死亡保険金の受け取り開始後に残りを一括受け取りに切り替えることも可能です。

そのため、例えば、最初は予定通り分割で受け取っていたものの、途中で家をリフォームするためにまとまった資金が必要になった、というような場合には、途中で一括受け取りに切り替えることもできます。

一括受け取りを併用すると受け取ることができる死亡保険金額は少なくなってしまうというデメリットがありますが、まとまった資金を用意できるというメリットもあります。

手続き自体は、保険会社に連絡したり、保険見直し本舗を通して加入している場合は担当FPに連絡することで行うことができます。

万一、死亡保険金の受取事由が発生してしまった場合には、その時々に合った受け取り方を選択してみてください。

無駄なく備える収入保障保険選びのポイント!

死亡保障額はいくらにするべき?

家族のために収入保障保険に加入数る場合、設定する死亡保障額は子供の成長に必要な金額となります。必要な金額をモデルケースを基に実際に計算してみます。

最低保証期間はどのくらい必要?

収入保障保険加入時に選ぶものが「最低保障期間」です。保障の手厚さに関係しますが、長ければよいというわけではありません。選び方のポイントを説明します。