死亡保障額はいくら必要になる?

収入保障保険に入るにあたって、必要な死亡保障額の計算をする必要があると思っているんですが、なかなか難しいです…。

大体2,000万円くらいと言われているのですが、そのくらいの金額で入っておけば問題ないですよね?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

収入保障保険選びで最も大切かつ難しいのが、死亡保障額をいくらにするのかです。

この金額をいくらにするかによって、万一の際に遺族が受け取る生活費に直結してきます。

死亡保険は2,000万円くらいで加入している方が多いようですが、自分が死亡した際にいくら死亡保障が必要かはその人それぞれで異なります。

そのため、簡単でも良いので個人個人に合わせて一度考えてみてほしいです。

そこで、このページでは、死亡保障額をいくらにすれば良いのかの目安を知るための方法をご紹介します。

では、はじめましょう!

死亡保障額を計算する場合の基本的な考え方

収入保障保険をはじめとした定期死亡保険で、遺族の死亡保障を考える場合には基本的な考え方があります。

それは、「自分が亡くなった後の生活費」から「想定収入」を差し引くというものです。

遺族の生活費 - 想定収入 = 死亡保険金額

死亡保険金額を考える際に、「遺族の生活費」のみを目安に決めてしまうと莫大な死亡保険金が必要になります。

そうなると、毎月の保険料負担額がかなり重たくなってしまいます。

ちゃんと公的年金を支払っている家庭であれば、配偶者が無くなった際に「遺族年金」を受給することができます。

こうした公的年金を含めた想定収入を遺族の生活費から差し引くことで、自分が亡くなった後に不足する「本当に必要な金額」が分かります。

モデルケースを例に実際に計算してみます

以下では「遺族の生活費」と「想定収入」が、それぞれどのくらいになるのかを計算し、最終的にいくら死亡保障額が必要になるのかの例をご紹介します。

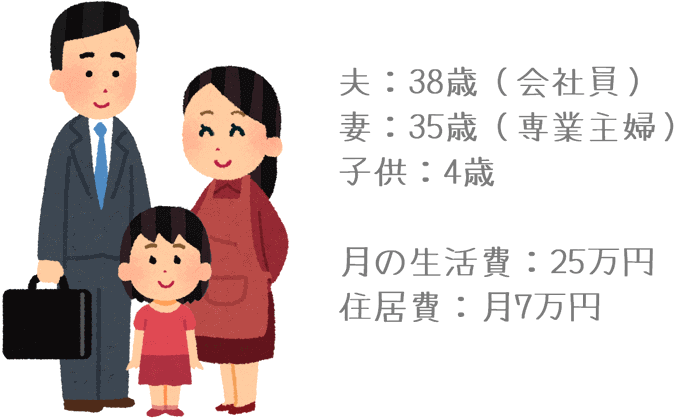

なお、計算するにあたっては、モデルケースとして次の家族を想定します。

- 家族構成 : 夫(38歳:会社員) 妻(35歳:専業主婦) 子供(4歳)

- 月の生活費 : 25万円(住居費除く)

- 住居費 : 7万円(賃貸住宅)

「遺族の生活費」の計算

まずは、遺族の生活費を計算していきます。

遺族の生活費を検討するにあたっては、次の3つを考えていく必要があります。

- 日々の生活費

- 住居費

- 子供の教育費

遺族の生活費の計算1日々の生活費

まず最初に計算を行うのが遺族の日々の生活費です。

ここではさらに段階を2つに分けて考えていきます。

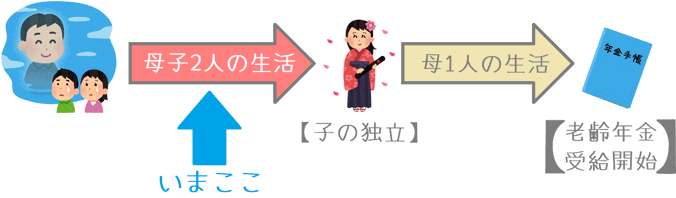

- 子供が独立するまで : 18年間

- 子供の独立~妻の年金受給開始まで : 12年間

1.子供が独立するまでの18年間

日々の生活費

・1か月:17万5,000円

・18年間:3,780万円

まずは子供が独立するまでの18年間です。

18年間としているのは、モデルケースの現在4歳の子供が4年制大学を卒業するまでの期間です。

先ほどのモデルケースで家族3人で暮らしていた時の生活費は月25万円でした。

しかし、家族が一人が亡くなった場合、亡くなってしまった人の分の生活費は必要なくなります。

(こう考えるのも悲しいですね…。)

そのため、母子二人の場合の生活費はさらに少なくなります。

生活費の減少割合は、総務省統計局の「全国消費実態調査」を参考に計算します。

子供のいる世帯と、母子家庭世帯の支出を比べると、月々の支出が約65%になっています。

ここでは少し余裕を持たせて、家族が一人減ることで月々の支出が70%に減少したとします。

そうすると、1か月の生活費は17万5,000円になります。

18年間の合計だと3,780万円です。

25万円 × 70% = 17万5,000円(1か月の生活費)

17万5,000円 × 12か月 × 18年 = 3,780万円(18年の生活費)

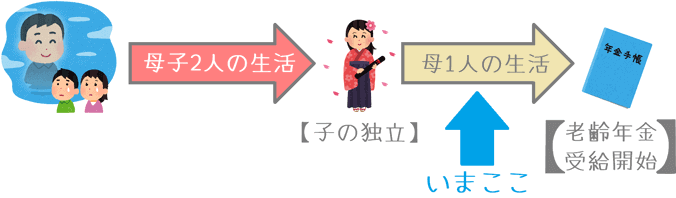

2.子供の独立~妻の年金受給開始までの12年間

日々の生活費

・1か月:12万5,000円

・12年間:1,800万円

続いてが、子供が独立して妻一人の暮らしとなってからです。

12年間としているのは、子供が22歳になった妻53歳の時点から、年金の受給が始まる65歳までの期間です。

この期間の生活費について、先ほどと同様総務省統計局の統計調査を基に計算します。

すると、家族3人のころの支出と比べると月々の支出は約49%になっています。

ここでは計算しやすいように50%で計算すると、12年間の1か月の生活費は12万5,000円となります。

12年間の合計だと1,800万円です。

25万円 × 50% = 12万5,000円(1か月の生活費)

12万5,000円 × 12か月 × 12年 = 1,800万円(12年の生活費)

遺族の生活費の計算2住居費

住居費

・30年間:2,520万円

続いては住居費の計算です。

住居費は済んでいる都道府県によって大きく差が出る項目です。

都心にお住いの場合は住居費が高くなりますし、地方にお住いの場合は比較的安めとなります。

また、配偶者の死亡後に引っ越すことができれば住居費を下げることもできます。

今回は、それまで済んでいた家賃7万円の住宅にそのまま住み続ける設定で計算を行います。

妻が自分の老齢年金を受給できる65歳までの30年間だと、住居費は2,520万円となります。

7万円 × 12か月 × 30年間 = 2,520万円

遺族の生活費の計算3子供の教育費

子供の教育費(全て公立)

・22年間:710万円

続いて計算するのは子供の教育費です。

子供の教育費は子供がどういった進学をするかで大きく違いが出ます。

ただここは最もお金が安い、幼稚園から大学まで全て公立学校に進んだ場合で考えます。

当サイトの幼稚園から大学までの教育費の相場のデータを用いると、全て公立で進学した場合、22歳までに710万円の教育費が必要となります。

学資保険に入っていると教育費を大きく減らせる

もし学資保険に加入している場合には、教育費を200~300万円程度減らすことができます。

ほとんどの学資保険には、契約者が死亡した場合の保険料払込免除が付いています。

この制度があれば、以後の保険料の負担の必要無しに、満期の時点で最初に設定した学資金を全額受け取ることができます。

学資保険の学資金は200~300万円で設定することが多いため、教育費の負担を大きく軽減することに役立ちます。

(なお、今回の計算上では学資保険は含めずに計算しています。)

「想定収入」の計算

続いて行うのが想定収入の計算です。

ここでは次の2つの項目を検討していきます。

- 遺族年金

- 妻の収入(今回は計算に含めません)

遺族の収入の計算1遺族年金

今回の例の30年間の目安額

・約4,146万円

収入面で最も大きな存在が遺族年金です。

子供のいるご家庭で公的年金制度に加入し配偶者が無くなった場合、遺族年金を受給することができます。

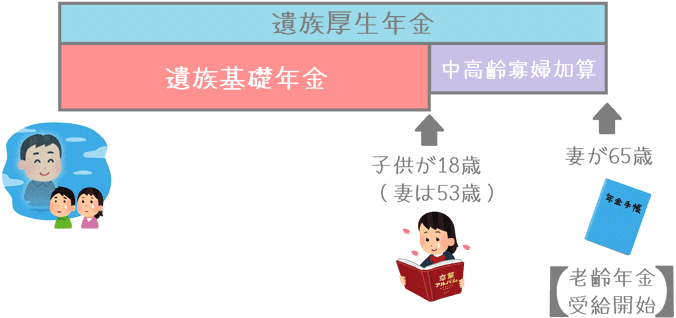

なお、遺族年金と言っても2種類あり、会社員の配偶者の場合には次の3種類の遺族年金を受給することができます。

- 遺族厚生年金

- 遺族基礎年金

- 中高齢寡婦加算

これはイメージで表すと次のようになります。

1.遺族厚生年金

遺族厚生年金は、配偶者が厚生年金に加入していた場合に受給することができます。

受給できるのは、老齢厚生年金の受給資格を満たした配偶者によって生計を維持されていた遺族です。

遺族厚生年金の受給額は、受給予定の遺族老齢年金の3/4の金額です。

ただ、遺族厚生年金は加入者の給付や死亡時期によって金額に大きな違いが出ます。

そのため、今回は厚生労働省の『厚生年金保険・国民年金事業の概況』の平均値から算出して年間68万円とします。

2.遺族基礎年金(子供が18歳以降は中高齢寡婦年金)

遺族基礎年金は、18歳未満の子のある配偶者に給付される遺族年金です。

遺族基礎年金は、金額が決まっています。

母子の場合は、年間で100万3,600円を受給できます。

なお、受給金額などは日本年金機構で確認できます。

3.中高齢寡婦加算(年金)

子供が18歳になると遺族基礎年金は給付が終わってしまいますが、その後も、厚生年金に加入していた配偶者の遺族で、なおかつ女性であれば65歳までの間は中高齢寡婦加算を受給することができます。

(男性はもらうことができません…。)

中高齢寡婦加算も金額が決まっています。

こちらは、年間58万4,500円です。

全ての遺族年金を合わせると

妻が35歳の時点で夫が亡くなった場合に、妻が65歳までに受給できる遺族年金の金額を合計すると約4,146万円となります。

それぞれの遺族年金の内訳は次のとおりです。

遺族厚生年金

68万円 × 30年 = 2,040万円

遺族基礎年金

100万3,600円 × 14年間 = 1,405万400円

中高齢寡婦加算

58万4,500円 × 12年間 = 701万4,000円

遺族の収入の計算2妻の収入

遺族の収入として考えられるものの1つに、妻の収入があります。

専業主婦の奥さんであっても、パートで働くことで収入を得ることができれば収入面が楽になります。

ただし、今回死亡保障額を計算をするにあたっては、妻の収入は含めずに考えています。

そのため、万一の際に奥さんが働くことができれば、実際の生活費にはかなり余裕が出ます。

必要な死亡保障額を計算してみよう

「遺族の生活費」と「想定収入」が計算できたら、あとはそれぞれの引き算を行います。

これは表にした方が分かりやすいかと思うので表でまとめます。

| 収支項目 | 遺族の生活費 | 想定収入 |

|---|---|---|

| 日々の生活費 (子供の独立まで) |

3,780万円 | - |

| 日々の生活費 (妻の年金受給まで) |

1,800万円 | - |

| 住宅費 (妻の年金受給まで) |

2,520万円 | - |

| 教育費 (大学まで全て公立) |

710万円 | - |

| 遺族年金 (妻の年金受給まで) |

- | 4,146万円 |

| 合計 | 8,810万円 | 4,146万円 |

8,810万円 - 4,146万円 = 4,664万円(遺族の生活費の不足分)

このように、遺族の生活費として不足するのは4,664万円となりました。

この4,664万円分を死亡保障として保険で備えるようになります。

死亡保障としてはやや大きいが減額の余地はある

4,664万円を死亡保険で備えようと思うと、死亡保障額としてはやや大きめとなります。

ただし、この死亡保障額にはまだ減額の余地が2つ残されています。

- 住居費の引き下げ

- 妻の収入

収入保障保険に加入する際に、奥さん(配偶者)と相談してこれらの項目も考慮できそうであれば、必要な死亡保障額を大きく引き下げることができます。

もし、引越して家賃を月2万円下げることができれば、30年間で720万円生活費を減らせます。

また、子供が中学生になる43歳から60歳までの17年間、パートで月7万円が稼げれば、17年間で1,428万円生活費を減らすことができます。

この2つを考慮すると、必要な死亡保障額は2,516万円と大きく引き下げることができます。

必要な死亡保障額を収入保障保険で備える場合の保険料例

ここからは、先ほどの4,664万円の死亡保障額を収入保障保険で備える場合に、どの程度の保険料が必要になるのかを見てみます。

保険料を計算するにあたっては次の条件で行っています。

- 保険期間:30年間

- 月年金額:13万円(30年間で4,680万円)

- 最低保証:1年

なお、例に用いるのは、保険料が安価なチューリッヒ生命の「収入保障保険プレミアム」です。

健康状態による割引が有る場合と無い場合の両方の保険料を紹介します。

| 加入年齢 | チューリッヒ生命 「収入保障保険プレミアム」 |

|||

|---|---|---|---|---|

| 健康体割引【無し】 | 健康体割引【有り】 | |||

| 男性 | 女性 | 男性 | 女性 | |

| 30歳 | 4,693円 | 3,302円 | 3,094円 | 2,717円 | 35歳 | 6,786円 | 4,537円 | 4,386円 | 3,653円 | 40歳 | 10,010円 | 5,980円 | 6,097円 | 4,810円 |

健康体割引があれば払えなくもない

30年間での死亡保障額は4,800万円と大きいですが、健康体割引があればまだ払えなくはない保険料となっています。

(なお、健康体割引については「保険料割引制度」で詳しくご紹介しています。)

もちろん、先ほどご説明したとおり、住居費の引き下げや妻の収入を考慮すれば、さらに保険料を下げることもできます。

ぜひ、収入保障保険加入前には、概算で構わないので今回ご紹介したような方法で必要な死亡保障額を計算してから加入してみてください。

そうすることで、万一の場合に必要な死亡保障額が全く実態と合っておらず、遺族が苦労するというような状態を防ぐことができます。

ちょっと手間ではありますが、ご家族のためにぜひ一度簡単でも良いので計算してみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

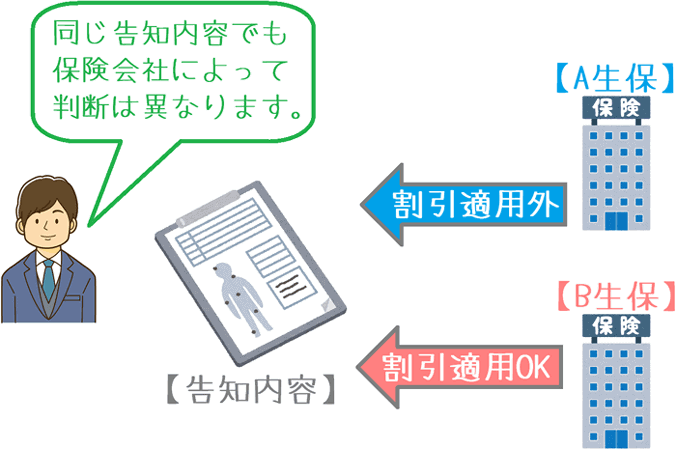

保険料割引を断られた体験談

収入保障保険の割引は健康状態を満たしても必ず受けられるわけではありません。実際に私は希望した割引率での加入を断られました。その原因と対策をご紹介します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!