チューリッヒ生命の「収入保障保険プレミアム」はおすすめ?

チューリッヒ生命の「収入保障保険プレミアム」はおすすめですか?

保険料が安くて良いと聞きました。

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

チューリッヒ生命と言えば、保険料の割に良い内容の保障が得られる保険を多く出していることで有名です。

がん保険の「終身ガン治療保険プレミアム」は特に評判の良いがん保険です。

そんなチューリッヒ生命の収入保障保険ですが、健康割引の適用を受けられる方には特におすすめです。

相当安く収入保障保険に加入することができます。

また、三大疾病(がん・急性心筋梗塞・脳卒中)の時の保険料免除特約も条件が良いです。

しかし、割引を受けるための健康状態の基準は他の収入保障保険よりも厳しいです。

そのため、割引を受けられるかどうかが、この保険を選ぶかどうかの分かれ道となっています。

このページでは、収入保障保険プレミアムの特徴やメリット・デメリット等をご紹介します。

それでは、はじめましょう!

「収入保障保険プレミアム」の特徴!

- 健康体割引の割引率が最大4割と大きい!

- 割引を受けるための血圧値の基準が他の保険会社より厳しい

- 三大疾病での保険料免除条件はやさしめ(6段階中2番目)

- 特定の疾病やストレス性疾病で働けなくなった場合の年金特約もある

- 申込時には健康診断書の提出が必須。(受けてない人は申し込めない)

- 死亡保険金受け取り方法は「分割」か「一括」か「一部一括」が選べる

収入保障保険プレミアムの基本情報

![]()

まずは、「収入保障保険プレミアム」について

- 加入可能年齢

- 設定できる保険期間

などの基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 20~70歳 | ||

| 設定できる保険期間 | ・55歳満了 ・60歳満了 ・65歳満了 ・70歳満了 ・75歳満了 ・80歳満了 ・85歳満了 ・90歳満了 |

||

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・郵便振替※ |

※半年払い・年払いのみ | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

保険料をまとめて払うと割引あり | |

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容の一覧

続いては、保障内容を一覧でご紹介します。

収入保障保険プレミアムは、被保険者が死亡した際等の年金形式の死亡保険が基本保障となっています。

そして、それに加えて就業不能保障を特約で選ぶことができます。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:1年、2年、5年、10年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより所定の高度障害状態となったとき | |

| 特約 保障 |

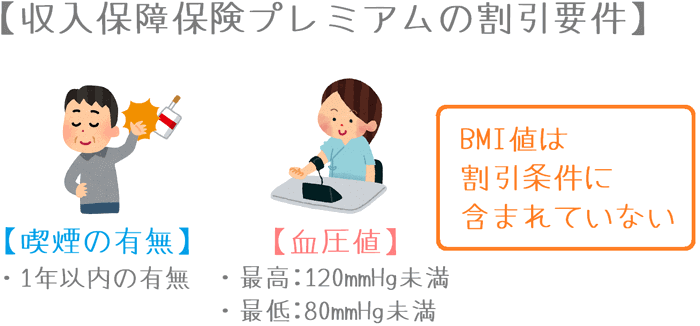

健康優良体保険料率 | 保険料の割引 | ・1年以内の喫煙の有無 ・血圧値 |

| 3大疾病保険料払込免除特約 | 以後の保険料免除 | 【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|

| 就業不能年金 | 設定した年金額 | 【有料特約】 ・年金額は主契約の金額以内で設定 ・対象の疾病で入院または自宅療養しており労働できない状態が60日以上続いた場合 【対象の疾病】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 ・肝硬変 ・慢性腎不全 |

|

| ストレス性疾病年金 | 設定した年金額 | 【有料特約】 ・年金額は主契約の金額以内で設定 ・支払いは1年間または2年間 ・所定のストレス性疾病が原因で60日を超えて入院した場合 【対象の疾病】 ・統合失調症 ・摂食障害 ・更年期障害 など |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

保障内容の注目ポイント!

保障内容のポイント1健康優良体保険料率による保険料割引

保障のポイントの1つ目が、健康優良体保険料率による保険料の割引です。

これは、収入保障保険で導入されていることが多い、健康体と判断された場合に保険料を割り引く制度です。

チューリッヒ生命の場合には、次の3つの条件をすべて満たす場合に「健康優良体」として保険料が大幅に割り引かれます。

割引率は年齢・性別で変わってきますが、最大で標準体の43%まで割引きが行われます。

- 喫煙の有無 :1年以内の有無、要コチニン検査

- 血圧値 : 最高120mmHg未満、最低80mmHg未満

収入保障保険プレミアムの健康優良体割引の特徴は、血圧値の基準が厳しいということです。

他の一般的な収入保障保険の血圧値の条件と比べてみると次ような違いがあります。

| 保険の種類 | 最高血圧 | 最低血圧 |

|---|---|---|

| 一般的な収入保障保険 | 140mmHg未満 | 90mmHg未満 |

| 収入保障保険プレミアム | 120mmHg未満 | 80mmHg未満 |

収入保障保険プレミアムのこの基準を満たすのはなかなか至難の業です…。

(ちなみに私は最高血圧も最低血圧も超えています。)

ただし、基準を満たすことができればかなり割安な保険料が適用されます。

そのため、血圧値の良さに自信がある場合にはぜひともチャンレンジしてみてほしいです。

なお、「標準体」と「健康優良体」の性別ごとの保険料は、ページ中ほどの「保険料一覧」で紹介しています。

保障内容のポイント2三大疾病保険料払込免除特約

保障のポイントの2つ目が、三大疾病を対象とした保険料免除です。

収入保障保険プレミアムでは、以下の三大疾病を対象とした保険料払込免除特約を付けることができます。

- がん(悪性新生物)

- 急性心筋梗塞

- 脳卒中

これらの疾病で、それぞれ次の状態と判断された際にそれ以後の保険料が免除されます。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 治療を目的とした入院の開始 |

| 脳卒中 |

この三大疾病保険料免除の条件ですが、収入保障保険の中でも特に良い条件となっています。

ポイントは「急性心筋梗塞」と「脳卒中」に関しての条件です。

この2つの疾病に関しての条件は、収入保障保険の三大疾病保障で最も違いが出やすいポイントとなっています。

収入保障保険プレミアムでは、適用条件が「入院の開始」となっています。

しかし、他の多くの収入保障保険では「手術 または 60日以上の労働制限等」となっており、条件がかなり厳しく設定されています。

例えば、人気の収入保障保険である、損保ジャパン日本興亜ひまわり生命の「家族のお守り」と比較してみると次ような違いがあります。

| 対象の疾病 | チューリッヒ生命 「収入保障保険プレミアム」 (条件がやさしい) |

損保ジャパン日本興亜ひまわり生命 「家族のお守り」 (条件が厳しい) |

|---|---|---|

| 免除条件 | ||

| がん | 初めて「がん」と診断確定を受けた時 | |

| 脳卒中 | 治療を目的とした「入院」の開始 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

| 急性心筋梗塞 | 治療を目的とした「入院」の開始 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

このように、他の収入保障保険と比べてみると良い条件であることが分かります。

三大疾病を対象とした保険料払込免除は、万一の場合に支出を抑えるための保障です。

特約料金も数百円で済みますし、この保険に加入する場合にはぜひ付けておきたいです。

割引の有無もふまえた保険料一覧

ここからは、収入保障保険プレミアムの保険料をご紹介していきます。

保険料は「標準体」と「健康優良体」それぞれのものをご紹介します。

なお、保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:5年

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 標準体 | 健康優良体 | 標準体 | 健康優良体 | |

| 30歳 | 5,160円 | 3,315円 | 3,540円 | 2,850円 |

| 35歳 | 5,505円 | 3,510円 | 3,765円 | 3,030円 |

| 40歳 | 5,730円 | 3,540円 | 3,675円 | 3,000円 |

| 45歳 | 5,820円 | 3,600円 | 3,615円 | 2,970円 |

| 50歳 | 5,205円 | 3,645円 | 3,135円 | 2,295円 |

収入保障保険プレミアムのメリット・デメリット

メリット

- 健康体料率の割引率が大きい

- 三大疾病保険料払込免除の条件がやさしい

- 就業不能状態に備える特約も選べる

- 死亡保険金の受け取り方を柔軟に選べる

メリット1健康体料率の割引が大きい

メリットの1つ目は、健康体料率の割引が大きいということです。

この保険では、喫煙の有無と血圧値の条件を満たして「健康優良体」の保険料が適用されると、最大で43%の保険料の割引が受けられます。

この割引率は、収入保障保険の中でも最も高い割引率となっています。

そのため、健康優良体割引が適用された場合には、他の収入保障保険と比べてもかなり安く死亡保障を確保できます。

健康体割引が有る他の収入保障保険と比べてみても、次のとおりかなり安いです。

| 加入年齢 | チューリッヒ生命 収入保障保険プレミアム |

メディケア生命 メディフィット収入保障 |

ひまわり生命 家族のお守り |

|---|---|---|---|

| 30歳 | 3,315円 | 3,508円 | 3,585円 |

| 40歳 | 3,540円 | 3,970円 | 3,960円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで、男性の保険料

このように、健康優良体区分の保険料が適用されると非常に安く加入することができます。

ただし、反対に割引が適用されずに「標準体」となってしまうと、保険料はかなり割高となります。

健康状態に不安がある場合には、もう少し細かい割引があるひまわり生命の「家族のお守り」か、割引制度が無いオリックス生命の「Keep」を選んだ方が良いでしょう。

メリット2三大疾病保険料払込免除の条件がやさしい

メリットの2つ目は、三大疾病保険料払込免除の条件がやさしいということです。

収入保障保険は万一の時の「死亡保険の受給」に目が行きがちですが、三大疾病保険料払込免除も非常に重要です。

その理由は、三大疾病保険料払込免除は、病気になった際の出費を抑える効果があるからです。

「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」になり、収入が減少することがあれば少しでも家計からの支出を抑えることが大切になります。

その際、三大疾病を対象とした保険料払込免除が効果を発揮します。

この保険では、保険料が免除されるための条件もやさしいので、万一病気になった際にも比較的簡単に適用を受けることができます。

そのため、三大疾病保険料払込免除の条件が良いというのは、収入保障保険において大きなメリットとなります。

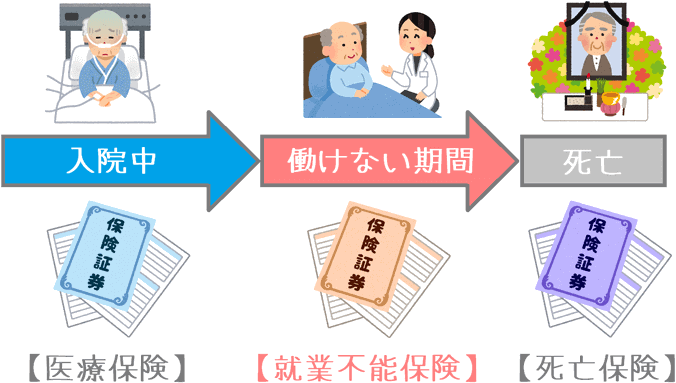

メリット3就業不能状態に備える特約も選べる

メリットの3つ目は、就業不能状態に備える特約を選ぶことができるということです。

収入保障保険プレミアムでは、次の2つの就業不能状態に備える特約を選ぶことができます。

- 就業不能年金

- ストレス性疾病年金

これらを付けることで、最近話題になってきている「就業不能保険」とほぼ同じ保障にすることができます。

就業不能保険とは、従来保険の空白期間であった「入院」と「死亡」の間にある「働けない空白期間」を保障するための保険です。

ただし、この特約を付けると保険料が2倍程度高くなります。

個人的には、保障はそれぞれ別個の保険で独立させておきたいと考えているので、あえてこの保険で付ける必要はないかなと感じます。

とは言え、選択肢として選ぶことができるといのはメリットであるといえます。

メリット4死亡保険金の受け取り方を柔軟に選べる

メリットの4つ目は、死亡保険金の受け取り方を柔軟に選べるということです。

収入保障保険の死亡保険金の受け取り方は「分割」が基本です。

しかし、この保険では、分割に加えて次のような受け取り方も選べます。

- 一括受け取り

- 一括受け取り+残りを分割

- 分割受け取り+途中で残りを一括受け取り

例えば、子供の教育費でのまとまった支出や、急な出費があった際にまとめて受け取ることで対応できます。

一括受け取りを行うと受け取る保険金の総額が減ってしまうという注意点はありますが、柔軟な受け取り方が選べるというのはメリットです。

デメリット

- 割引条件の「血圧値」の基準が厳しい

- 健康体割引が適用にならないと割高

- 過去1年以内に「健康診断」「人間ドック」を受けていないと申し込めない

デメリット1割引条件の「血圧値」の基準が厳しい

デメリットの1つ目は、割引条件の「血圧値」の基準が厳しいということです。

先ほど保障内容のポイントでもご説明したとおり、収入保障保険プレミアムでは健康体割引を受けるための「血圧値」の条件が他の収入保障保険よりもかなり厳しいです。

- 最高血圧:120mmHg未満

- 最低血圧:80mmHg未満

この条件をクリアする必要があります。

でも、この条件をクリアできる人はかなり少ないかと思います。

正直なところ、30代の方でも結構厳しいのではないでしょうか…。

仮に、血圧値を下げる薬を飲んで基準をクリアしたとしても、その薬を飲んだことは「告知書」で告知する必要があります。

そのため、自然な状態でこの基準値をクリアできないと割引は受けられません。(当然ではありますが…。)

この保険では健康体割引の高い割引率は魅力ですが、その条件をクリアするのが難しいというデメリットもあります。

デメリット2健康体割引が適用にならないと割高

デメリットの2つ目は、健康体割引が適用にならないと保険料がかなり割高であるということです。

この保険は、「健康優良体」と「標準体」という2つの保険料区分しかありません。

その中間に位置する割引区分がなく、また健康優良体の保険料がかなり割り引かれている分、標準体の方の保険料がかなり高めに設定されています。

先ほどの保険料一覧を見ていただくと分かるとおり、標準体の方の保険料は健康優良体の方の1.5倍以上となっています!

そのため、健康体割引が受けられない場合には加入はおすすめできません。

デメリット3過去1年以内に「健康診断」「人間ドック」を受けていないと申し込めない

デメリットの3つ目は、過去1年以内に「健康診断」「人間ドック」を受けていないと申し込めないということです。

収入保障保険プレミアムでは、申し込みの際に必ず1年以内の「健康診断」か「人間ドック」の結果の写しを添付する必要があります。

そのため、過去1年以内にこれらを受けていない場合には申し込みができません。

(その代わり、加入時に医師の診査を受ける必要がありません。)

会社員や公務員の方であればおそらく問題ないかと思うのですが、自営業の方は受けてない可能性もありますよね。

その場合には、健康診断等を受けてから申し込むか、他の収入保障保険を申し込むこととなります。

【結論】「収入保障保険プレミアム」はおすすめの収入保障保険?

ご紹介してきたチューリッヒ生命の「収入保障保険プレミアム」ですが、健康体割引条件をクリアできる方にはおすすめです。

おすすめの理由は、健康体割引の条件を満たせる場合には、非常に安く保障を確保できるためです。

三大疾病保険料払込免除の条件も良いため、安く手厚い死亡保障を確保することができます。

しかし、割引を受けるための厳しい血圧値の基準をクリアできない場合には、保険料がかなり高くなってしまうので加入はおすすめできません。

その場合には、別の収入保障保険を検討したいです。

健康割引を満たせない場合におすすめの収入保障保険

もし、健康体割引の基準を満たせない場合におすすめの収入保障保険は次の2つです。

「&LIFE 新収入保障」は健康体割引の数値条件が収入保障保険プレミアムよりもやさしく、なおかつ保険料水準も安めになっています。

また、加入時の健康診断書の提出も必要ありません。(その代わり、医師の簡単な診査を受ける必要はあります。)

「Keep」は健康状態による保険料割引が無い収入保障保険です。

そのため、健康状態に自信が無い方でも比較的安めの保険料で加入することができます。

加入時には、保険金額により告知書のみ、健康診断書の提出、医師の診査と分かれます。

なお、これらも含めたさまざまな収入保障保険は、当サイトの「収入保障保険ランキング」で比較してご紹介しています。

ご自分が加入できるものの中で、最も良いと思える収入保障保険を選んでみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【健康な方向け】家計にやさしい収入保障

健康体割引きで保険料がとても安くなるのが、家計にやさしい収入保障です。特徴は保険料免除条件に「初期がん」が含まれる点です。保障の仕組みを紹介します。

【喫煙者向け】オリックス生命「Keep」

タバコを吸う方におすすめなのが、オリックス生命のKeepです。もともと割引が無い保険のためタバコを吸う方でも保険料が安めになります。保障の特徴を説明します。