ひまわり生命の「家族のお守り」はおすすめ?

収入保障保険に入りたいと思っているんですが、損保ジャパン日本興亜ひまわり生命の「家族のお守り」が特におすすめだと聞きました。

おすすめの理由や、メリット・デメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

損保ジャパン日本興亜ひまわり生命の収入保障保険「家族のお守り」と言えば、雑誌などのランキングでも上位を獲得している人気の収入保障保険です。

人気の理由は、「だんだん減り」という独自の割引制度と、割引率の大きい健康状態による割引制度です。

そんな「家族のお守り」ですが、最大限の健康体割引が使えそうな場合にはおすすめです。

とても安く死亡保障を確保することができます。

ちなみにですが、この保険には私も子供のための死亡保障として加入しています。

このページでは、家族のお守りの特徴やメリット・デメリットを分かりやすくご紹介します。

では、はじめましょう!

「家族のお守り」の特徴!

- 「だんだん減り」によって保険期間後半の保険料を安くすることができる。

- リスク細分化条件(健康状態)による割引率が大きい

- ただし、割引が受けられない場合は保険料は割高となる

- 三大疾病に対する「保険料免除」と「支援金」の2つの特約がある

- ただし「三大疾病」の条件は厳しめな方(6段階中6番目)

- ネット申し込みはできない

家族のお守りの基本情報

![]()

まずは、「家族のお守り」の

- 加入可能年齢

- 設定できる保険期間

などの基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 20~70歳 | ||

| 設定できる保険期間 | 40~80歳 | 払込方法によって違いが出る | |

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・郵便振替※ ・クレジットカード払い |

毎月払いの場合は不可 | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

保険料をまとめて払うと割引あり | |

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 健康生活応援サービス | SOMPOリスケアマネジメント提供 | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容一覧

家族のお守りは、収入保障保険である以上、死亡保障が最も基本的な保障となっています。

ただし、特約でそれ以外の保障を充実させることもできます。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:2年、5年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより所定の高度障害状態となったとき | |

| 特約 保障 |

健康体料率特約 | 保険料の割引 | ・1年以内の喫煙の有無 ・BMI値 ・血圧値 |

| 三大疾病保険料免除 | 以後の保険料免除 | 【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|

| 三大疾病生活費支援 | 設定した年金月額 | 【有料特約】 ・対象の疾病で所定の状態になった場合に、設定した年金月額を2年間(24か月)給付 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|

| 定期保険特約 | 設定した保険金額 | 【有料特約】 ・まとまった死亡保険金 ・死亡・高度障害状態 |

|

| 災害死亡特約 | 設定した保険金額 | 【有料特約】 ・まとまった死亡保険金 ・ケガによる180日以内の死亡・高度障害状態 ・感染症による死亡・高度障害状態 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

| 逓減払込方式特則 | 「だんだん減」適用 | 【有料特約】 ・「だんだん減」による保険料を設定するための特則 ・この特約を付けると最低保証が2年のみしか選べなくなる |

|

保障内容の注目ポイント!

保障内容のポイント1健康体料率特約による保険料割引

保障内容のポイントの1つは、健康体料率特約による保険料割引です。

これはいわゆる「喫煙の有無」等による割引のことです。

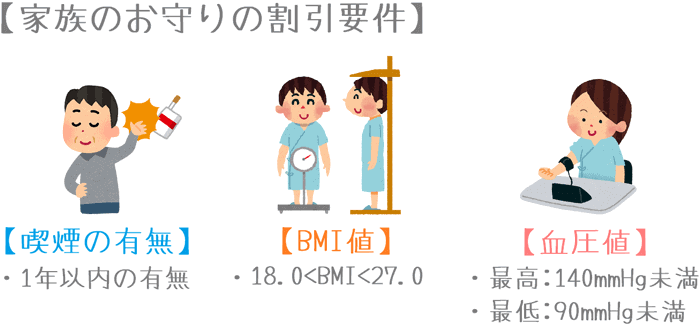

家族のお守りでは、次の3つの健康状態の条件をクリアすることによって、保険料の割引が受けられます。

(ただし、条件を満たしても、医師の診査内容によっては割引にならない場合もあります。)

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧値 : 最高140mmHg未満、最低90mmHg未満

これらの該当状況により、次のとおり保険料の割引が受けられます。

| 喫煙【有り】 | 喫煙【無し】 | |||

|---|---|---|---|---|

| BMI・血圧該当 | BMI・血圧 該当せず |

BMI・血圧該当 | BMI・血圧 該当せず |

|

| 区分 | 標準体 | 喫煙者健康体 | 非喫煙者標準体 | 非喫煙者健康体 |

| 割引率 | 0% | 約2% | 約19% | 約30% |

| 保険料が 3,000円なら |

3,000円 | 2,940円 | 2,430円 | 2,100円 |

最も保険料が安くなる「非喫煙者・健康体」の場合には、保険料が最大で約30%安くなります。

これは、他の収入保障保険と比べてみても、健康条件による割引率としては大きめです。

(ただし、加入する年齢や性別により割引率に違いが出ます。)

そのかわり、割引が受けられない場合は保険料が割高であるといえます。

19%の割引が受けられる「非喫煙者・標準体」はまだマシですが、喫煙している方の2区分についてはほとんど割引がありません。

そのため、喫煙している方にはこの保険は不向きです。

なお、「標準体」と「非喫煙者優良体」の性別ごとの保険料は、ページ中ほどの「保険料一覧」で紹介しています。

保障内容のポイント2三大疾病保険料免除と生活費支援特約

保障内容のポイントの2つ目は、三大疾病を対象とした2つの保障についてです。

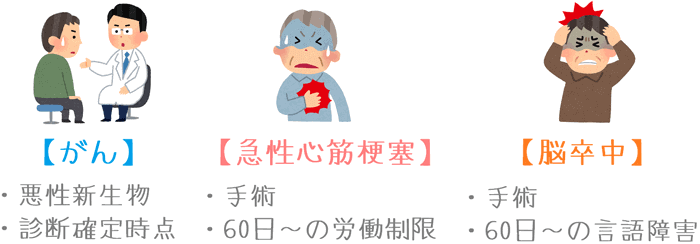

この保険では、「がん(悪性新生物)」、「急性心筋梗塞」、「脳卒中」で所定の状態になった場合に備えるための保障があります。

なお、三大疾病の所定の状態とは次の状態を指します。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

なお、以前は「急性心筋梗塞」と「脳卒中」の条件に「手術」が含まれていませんでした。

しかし、2017年4月から保障内容が拡充され、「手術」が三大疾病の適用条件に含まれました。

これは、2017年4月より前に家族のお守りに加入した方も対象となっています。

上記のような状態になった場合に、次の2つの保障を受けることができます。

- 保険料払込免除

- 生活費支援

保険料払込免除

保険料払込免除は、それ以後の保険料の払込の必要なく保障が継続されるというものです。

それ以後の保険料の払込が不要になるため、支出を抑えることができます。

生活費支援

生活費支援は、あらかじめ主契約の死亡保障とは別で設定した年金月額を2年間にわたり受給できるものです。

いわば、就業不能保険的な特約です。

(なお、万一受給中に死亡してしまった場合には、残額を一括で受け取ることができます。)

「保険料払込免除」は付けておきたい

これら2つの保障は、それぞれ有料の特約となっています。

そのため、付加することで保険料が高くなってしまいます。

個人的には、この2つの保障であれば「保険料払込免除」の方は必ずつけておいてほしいです。

万一働けなくなった場合に、支出を抑えることができます。

「生活費支援」については、あえてこの保険で付ける必要はないといえるでしょう。

就業不能保障として考えると、2年間という制限がされているため保障期間としてはやや不安が残ります。

就業不能状態も踏まえて収入保障保険に加入したい場合には、最初から就業不能保険を選んだ方が良いです。

三大疾病の条件は厳しい方

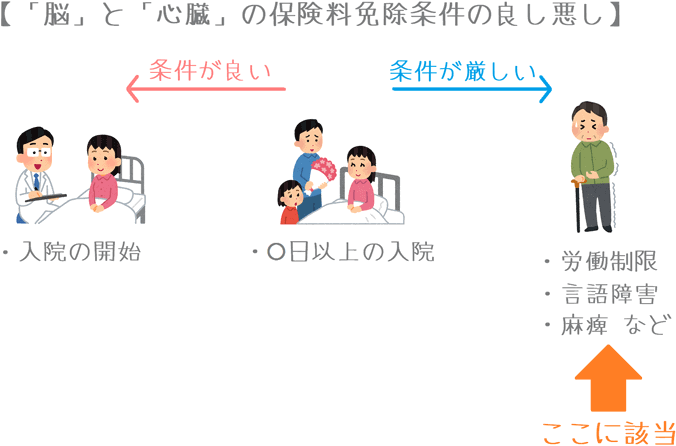

なお、三大疾病の適用条件は、収入保障保険全体でみると厳しめな条件となっています。

「60日以上の制限」が付いており、入院のみでは対象となります。

一部の収入保障保険では、急性心筋梗塞と脳卒中で「60日以上」の条件が付かずに、入院開始時点で適用になるものもあります。

そうしたものと比べると、家族のお守りの条件は厳しめとなってしまいます。

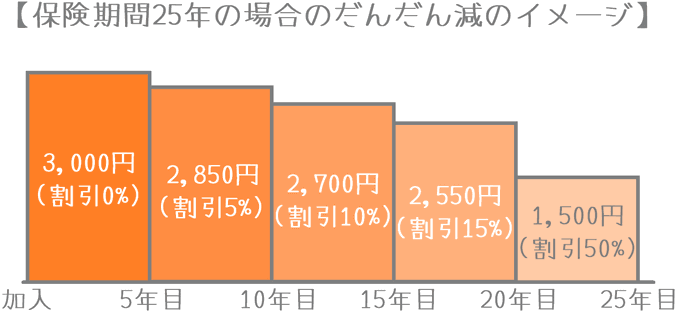

保障内容のポイント3「だんだん減」による5年ごとの保険料の割引

保障のポイントの3つ目は、逓減払込方式適用による5年ごとの保険料の割引です。

これは「だんだん減」という、ひまわり生命の独自の保障です。

だんだん減を適用すると、保険料が5年ごとに約5%ずつ割引されていきます。

そして、最後の5年間はなんと保険料が当初の約50%割引となります!

(正確には割引率は5%ピッタリにはなりません。)

このだんだん減は付けないこともできるのですが、保険期間全体で考えると、だんだん減があった方が支払う保険料の総額が安くなるため、付けておいた方が良いです。

具体的に比べてみると次のような違いがでます。

(保険期間25年、男性、年金月額20万円、標準体の保険料)

| 年齢 | だんだん減り【有り】 | だんだん減り【無し】 |

|---|---|---|

| 35歳以降 | 7,660円 | 6,860円 |

| 40歳以降 | 7,260円 | |

| 45歳以降 | 6,860円 | |

| 50歳以降 | 6,460円 | |

| 55歳以降 | 3,640円 | |

| 保険期間合計 | 1,912,800円 | 2,058,000円 |

2,058,000円 - 1,912,800円 = 145,200円(差額)

差額を計算してみると、25年間で約14.6万円ほど、だんだん減があった方が保険料が安くなります。

そのため、保険期間全体で考えるとだんだん減を付けておいた方が保険料がお得となります。

加入当初の保険料はちょっと高くなる

ただし、1つだけ気を付けたいのは、だんだん減をつけると保険期間前半の保険料が高くなるということです。

上の表で比べいてただくと分かるとおり、だんだん減がある場合、だんだん減がない場合に比べて加入から10年間は保険料が高いです。

そのため、加入当初の保険料負担を重く感じるようであれば、だんだん減を適用しない「平準払込方式」で加入するのも有りです。

(ちなみに私は、保険期間の保険料負担を均一にしたかったので平準払込方式を選択しました。)

保険料はいくらになる?

ここからは、家族のお守りの保険料を紹介していきます。

ただ、この保険は、健康状態やだんだん減の有無により保険料に違いが出ます。

そこで、性別ごとに「だんだん減の有無」に分けて次の2種類の保険料を紹介します。

- 標準体(最も高い)

- 非喫煙者優良体(最も安い)

なお、保険料を計算するにあたっては次の条件で行っています。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:2年

男性の保険料

| 加入年齢 | だんだん減【無し】 | だんだん減【有り】 | ||

|---|---|---|---|---|

| 標準体 | 非喫煙者優良体 | 標準体 | 非喫煙者優良体 | |

| 30歳 | 4,920円 | 3,585円 | 5,475円 | 4,005円 |

| 35歳 | 5,295円 | 3,735円 | 5,895円 | 4,170円 |

| 40歳 | 5,700円 | 3,960円 | 6,390円 | 4,440円 |

| 45歳 | 加入不可 | 加入不可 | 6,600円 | 4,545円 |

| 50歳 | 加入不可 | 加入不可 | 6,540円 | 4,575円 |

女性の保険料

| 加入年齢 | だんだん減【無し】 | だんだん減【有り】 | ||

|---|---|---|---|---|

| 標準体 | 非喫煙者優良体 | 標準体 | 非喫煙者優良体 | |

| 30歳 | 3,390円 | 3,000円 | 3,780円 | 3,330円 |

| 35歳 | 3,600円 | 3,150円 | 4,020円 | 3,495円 |

| 40歳 | 3,735円 | 3,240円 | 4,215円 | 3,630円 |

| 45歳 | 加入不可 | 加入不可 | 4,170円 | 3,555円 |

| 50歳 | 加入不可 | 加入不可 | 3,930円 | 3,300円 |

家族のお守りのメリット・デメリット

メリット

- 健康体料率の割引が大きい

- だんだん減で保険期間後半の保険料負担が軽くなる

- 保険金受け取り方の柔軟性が高い

- 死亡保険の転換もできる

メリット1健康体料率の割引が大きい

メリットの1つ目は、健康体料率の割引率が大きいということです。

収入保障保険の健康状態での割引は多くの保険会社が行っています。

ただ、その中でも「家族のお守り」の割引率はかなり高い方になっています。

そのため、タバコを吸っておらず、なおかつ血圧値やBMI値が基準値に収まっている方の場合には、かなり安く死亡保障を確保することができます。

死亡保険はどうしても価格勝負になってくる側面があるため、この点は大きなメリットです。

反対に、喫煙される方にとっては、割引がほとんど受けられないためメリットとはなりません。

喫煙される方の場合には、保険料割引のないオリックス生命「Keep」や、アクサダイレクト生命「アクサダイレクトの収入保障2」を検討してみてください。

メリット2だんだん減で保険期間後半の保険料負担が軽くなる

メリットの2つ目は、だんだん減で保険期間後半の保険料負担が軽くなるということです。

だんだん減(逓減払込方式)を適用することで、保険期間後半になるにつれて保険料が安くなります。

この点は特に、子供のために死亡保障に加入する場合には最適です。

教育費の負担が重くなる子供の大学進学時のタイミングで、保険料が一気に安くなります。

また、だんだん減を適用することで、保険期間全体を通しても保険料総額を安く抑えることができます。

ただし、保険加入から10年間はだんだん減を適用しない場合よりも保険料が高くなります。

そのため、加入時点での保険料負担が家計的に余裕かどうかも加味しながら選択してみてください。

(加入時点の保険料負担が問題ないなら、だんだん減を付けた方が良いです。)

メリット3保険金受け取り方の柔軟性が高い

メリットの3つ目は、死亡保険金受け取り方の柔軟性が高いということです。

収入保障保険の死亡保険金は、基本は分割受け取りです。

しかし、この保険では受け取り時に希望することで次のような受け取り方も可能です。

- 一括受け取り

- 一部一括+残りを分割受け取り

- 分割受け取り+残りを一括受け取り

家計の状況に合わせて、柔軟に受け取り方を変えることができます。

ただし、一括受け取りを行う場合には、分割受け取りよりも死亡保険金の総額が少なくなります。

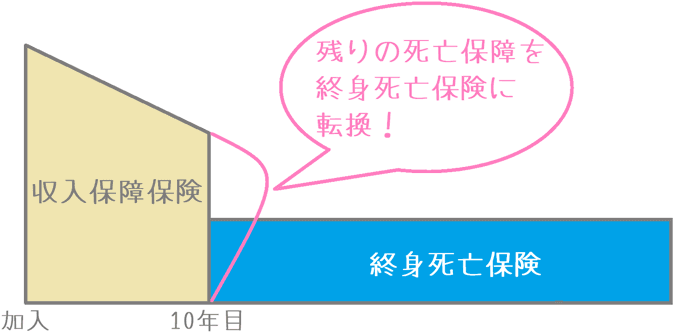

メリット4死亡保険の転換もできる

メリットの4つ目は、死亡保険の転換も可能ということです。

転換というのは、保険期間途中でその時点の死亡保障額を基準に、死亡保険の種類を「終身死亡保険」や「定期死亡保険」に変えることです。

この転換は、その時点で健康状態の審査を受ける必要なく行うことができます。

例えば、加入10年目で終身死亡保険に変える場合には、その時点での残りの死亡保険金額を終身死亡保険に切り替えます。

基本的に、転換を行うと死亡保障額が少なくなってしまうため、行うかどうかは慎重に判断する必要があります。

しかし、転換を行う際に健康状態の審査がないという良い点もあります。

そのため、選択肢として存在しているというのはメリットであるといえます。

デメリット

- 三大疾病の「心臓」と「脳」に関しての条件は厳しい

- 健康体割引が適用にならないと割高

デメリット1三大疾病の「心臓」と「脳」に関しての条件は厳しい

デメリットの1つ目は、三大疾病についての条件です。

この保険には、三大疾病に関する2つの保障があります。

三大疾病のうち、「悪性新生物」についての条件は特に問題ないのですが、「急性心筋梗塞」と「脳卒中」は適用になるための条件が厳しいです。

例えば、条件が優しいチューリッヒ生命の「収入保障保険プレミアム」と比べてみると次のような違いがあります。

| 対象の疾病 | チューリッヒ生命 「収入保障保険プレミアム」 (条件がやさしい) |

損保ジャパン日本興亜ひまわり生命 「家族のお守り」 (条件が厳しい) |

|---|---|---|

| 免除条件 | ||

| 急性心筋梗塞 | 治療を目的とした「入院」 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 治療を目的とした「入院」 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

家族のお守りが「手術」または「60日以上」の条件が付くのに対し、チューリッヒ生命は「入院」のみが条件となります。

そのため、三大疾病についての保障が2つ用意されてはいますが、家族のお守りでは「急性心筋梗塞」と「脳卒中」で適用を受けるための条件は厳しめとなっています。

デメリット2健康体割引が適用にならないと割高

メリットのところでも触れましたが、この保険は健康な方は保険料の割引率がとても高いです。

その代わり、健康体割引が適用にならない場合には保険料が結構割高となります。

健康体割引のどの区分が適用になるかは、保険を申し込み、医師の診査を受けて保険会社の審査が終わるまで分かりません。

健康に自信がない方の場合には、最終的に提示されるのが割高な保険料になってしまう可能性もあります。

もちろん、その時点で別の保険会社に申し込むという方法もありますが、そうなると加入までに時間がかかってしまいます。

そのため、結果的に健康体割引が適用にならない場合には、保険料が高くなるだけでなく、加入が遅くなってしまうというデメリットがあります。

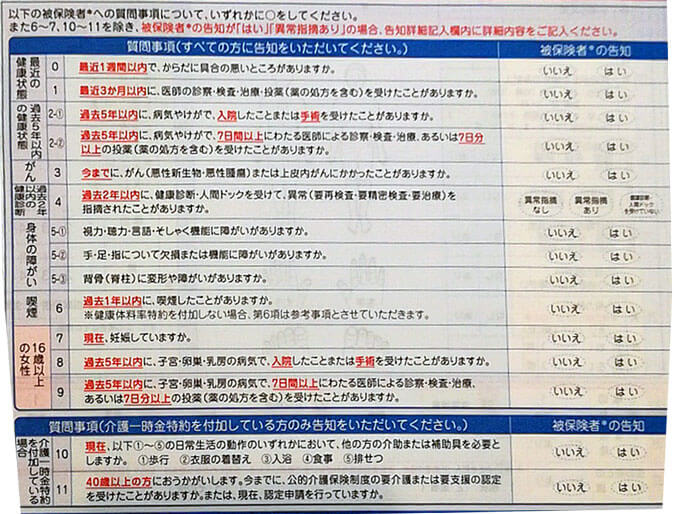

「医師の診査」で使う家族のお守りの告知書

ちなみにですが、医師の審査を受ける際に使う告知書はこちらです。

(私が加入した際に実際に使ったものです。)

健康体割引が適用になるためには、喫煙や血圧等に加えてこうした告知内容も総合的に審査されます。

【結論】「家族のお守り」はおすすめの収入保障保険?

ここまでご紹介してきたひまわり生命の「家族のお守り」ですが、健康状態に自信がある方にはおすすめの収入保障保険です。

この保険は、タバコを吸わず、健康状態もクリアした「非喫煙者優良体」に該当すれば、最大で保険料が30%安くなります。

そのため、非喫煙者優良体区分の基準に該当しそうな方は、かなり割安に死亡保障を確保することができます。

また、だんだん減を活用することで、加入期間全体の保険料負担を減らすことができます。

この制度は他の収入保障保険では見られない、ひまわり生命独自の制度です。

ただし、健康状態に自信がない方には不向きです。

特に、タバコを吸う方は保険料がかなり割高になるため、別の保険を選ぶことをおすすめします。

三大疾病保険料免除の条件が良い物を選びたい場合には

なお、デメリットとして「三大疾病」の条件がイマイチであることを挙げました。

もし、三大疾病の条件を重視して選びたい場合には、次の2つの保険が三大疾病についての条件が比較的良いです。

- 三井住友海上あいおい生命の「&LIFE 新収入保障」(心臓と脳の条件が「入院」)

- T&Dフィナンシャル生命「家計にやさしい収入保障」(上皮内新生物も対象。心臓と脳の条件が20日の入院)

ただし、どちらの保険も一長一短な面もあるため、内容を比べてみてご自分が最も良いと思えるものを選んでみてください。

その際には、当サイトの収入保障保険ランキングも参考にしていただければ幸いです。

ぜひ、ご家族のために安心できる収入保障保険を見つけてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【健康な方向け】&LIFE 新収入保障

健康な方の保険料が安く、保障のバランスが良いのが「&LIFE 新収入保障」です。特に三大疾病での保険料免除条件が優れています。仕組みや免除条件を紹介します。

【喫煙者向け】オリックス生命「Keep」

タバコを吸う方におすすめなのが、オリックス生命のKeepです。もともと割引が無い保険のためタバコを吸う方でも保険料が安めになります。保障の特徴を説明します。