T&Dフィナンシャル生命の「家計にやさしい収入保障」はおすすめ?

T&Dフィナンシャル生命の「家計にやさしい収入保障」という収入保障保険が良いと聞きました。

あまり聞いたことが無い保険なのですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

T&Dフィナンシャル生命とは、あまり名前を聞きませんが「大同生命」や「太陽生命」と同じT&Dホールディングスグループの生命保険会社です。

そんなT&Dフィナンシャル生命が扱う収入保障保険が「家計にやさしい収入保障」です。

その「家計にやさしい収入保障」ですが、「喫煙の有無」と「健康状態」の条件を満たして最も安い保険料区分で加入できる方には特におすすめの収入保障保険です。

また、特約の三大疾病保険料免除で、他の収入保障保険では対象となることがほとんどない「上皮内新生物(初期がん)」も免除対象として含まれているというメリットがあります。

このページでは、そんな「家計にやさしい収入保障」の特徴や、メリット・デメリットをご紹介していきます。

それでは、はじめましょう!

「家計にやさしい収入保障」の特徴!

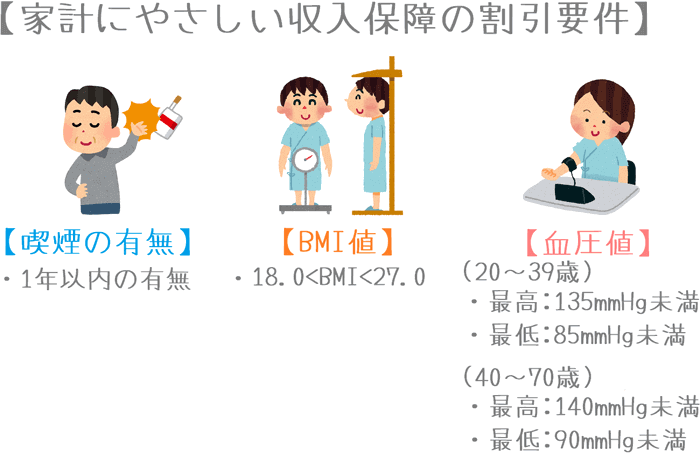

- 保険料割引条件は「喫煙の有無」「BMI値」「血圧値」の3つ

- 「非喫煙者健康体」に該当すれば男女ともに保険料がとても安い

- 特約の三大疾病保険料免除で「上皮内新生物」が免除対象となるレアな保険

- 三大疾病を対象とした保障の適用条件がやさしい(6段階中3番目)

- 三大疾病に罹患した場合の手厚い給付特約がある

- 死亡保険金の受け取り方の自由度が高い

家計にやさしい収入保障の基本情報

![]()

まずは、「家計にやさしい収入保障」の

- 加入可能年齢

- 加入時の申し込み方法

などの基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 20歳~70歳 | ||

| 設定できる保険期間 | 50歳~80歳満了 | 1歳刻みで設定可能 | |

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗等での対面加入のみ | |

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | 保険相談サービスや代理店での受領 | ||

保障内容の一覧

「家計にやさしい収入保障」の主契約は、死亡時と高度障害時の保険金給付です。

こちらは一般的な収入保障保険と同じ内容です。

ただし、特約で三大疾病に備える手厚い保障が用意されています。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:1年、2年、5年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより180日以内に所定の身体障害状態となったとき | |

| 特約 保障 |

健康体割引特約 | 保険料の割引 | ・1年以内の喫煙の有無 ・血圧値 ・BMI値 |

| 特定疾病保険料払込免除特則 | 以後の保険料免除 | 【有料特則】 ・三大疾病で所定の状態になった場合 【対象】 ・がん(上皮内・悪性新生物) ・心疾患 ・脳血管疾患 |

|

| 特定疾病収入保障特則 | 保障年金の給付 (主契約とは別で設定) |

【有料特約】 ・三大疾病で所定の状態になった場合の保険金給付 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|

| 特定疾病一時金特約 | 100万円等 (上皮内新生物は10%) |

【有料特約】 ・三大疾病で所定の状態になった場合の保険金給付 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

保障内容の注目ポイント!

保障内容のポイント1健康体割引特約での保険料割引

保障内容のポイントの1つは、健康体割引特約での保険料割引です。

これは、他の多くの収入保障保険でも導入されている、健康状態などによる保険料割引です。

家計にやさしい収入保障では、次の条件に該当する場合に保険料の割引を受けることができます。

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧 : 最高135mmHg未満、最低85mmHg未満(20~39歳)

- 血圧 : 最高140mmHg未満、最低90mmHg未満(40~70歳)

これらの該当状況により、次のように3区分での保険料が設定されています。

| BMI・血圧【非該当】 | BMI・血圧【該当】 | ||

|---|---|---|---|

| 喫煙【有り】 | 喫煙【無し】 | ||

| 区分 | 標準体 | 健康体 | 非喫煙者 健康体 |

| 割引率例 | 0% | 約4.3% | 約29.0% |

| 保険料例 | 4,605円 | 4,410円 | 3,270円 |

このように、健康状態と喫煙の有無の条件をクリアして「非喫煙者健康体」に該当することで、最大で約29%の割引を受けることができます。

この保険の健康体割引の良いところは、加入年齢によって割引率がほとんど変わらないということです。

他の多くの収入保障保険では、若い方の割引率が高く、年齢を重ねた方の割引率は低くなっています。

しかしこの保険では、加入年齢によって割引率に大きな違いがありません。

そのため、どの年齢の方でも条件に該当さえすれば大きな割引を受けることができます。

なお、性別ごとの各区分の保険料は、ページ中ほどの「保険料一覧」で紹介しています。

保障内容のポイント2特定疾病保険料払込免除特約

保障内容のポイントの2つ目は、三大疾病の保険料払込免除です。

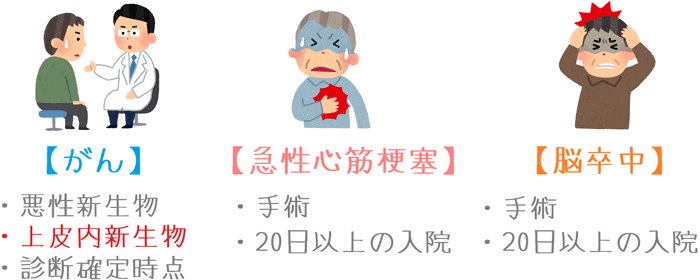

この保険では、「がん」「急性心筋梗塞」「脳卒中」で次の状態に該当した場合に、それ以降の保険料払込が免除されます。

| 対象疾病 | 適用条件 |

|---|---|

| がん | 初めて「がん」と診断確定を受けた時 悪性新生物と上皮内新生物が対象 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

この保険の最大のポイントは、がんに「上皮内新生物」が含まれていることです。

上皮内新生物は、悪性新生物になる前の初期のがんのことです。

上皮内新生物が保険料免除条件に含まれることによって、保険料免除を受けられる可能性が格段に高くなります。

なお、上皮内新生物が保険料免除の対象になる収入保障保険は、この保険の他にはメディケア生命の「メディフィット収入保障」しかありません。

それくらいレアな条件となっています。

また、がん以外の「急性心筋梗塞」と「脳卒中」の適用条件も収入保障保険の中で良い条件となっています。

そのため、家計にやさしい収入保障の三大疾病保険料払込免除は、数多くの収入保障保険の中でも最強のものだといえます。

保障内容のポイント3特定疾病収入保障特則・特定疾病一時金特約

保障のポイントの3つ目は、三大疾病を対象とした給付が受けられる特約です。

この保険では、三大疾病を対象として給付を行う特約が2つあります。

- 特定疾病収入保障特則

- 特定疾病一時金特約

ただ1つ注意点としては、三大疾病の対象が保険料免除とは異なることです。

こちらの三大疾病では「がん」に上皮内新生物が含まれません。

(「特定疾病一時金特約」では、10%分だけ保障対象となります(後述))

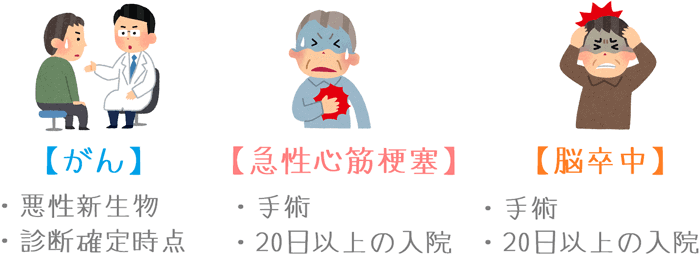

| 対象疾病 | 適用条件 |

|---|---|

| がん(悪性新生物) | 初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

こうした条件に該当した場合に次の保障が受けられます。

特定疾病収入保障特則

「特定疾病収入保障特則」では、三大疾病に該当した場合に、加入時に設定した年金を毎月受け取ることができます。

いわば、収入保障保険の死亡保険金の三大疾病バージョンです。

給付期間は次の3つから選びます。

- 1年間(確定年金)

- 5年間(確定年金)

- 保険期間終了まで(有期年金)

ポイントは、給付期間で「保険期間終了まで」を選ぶことができる点です。

三大疾病での年金給付を行う収入保障保険はいくつかありますが、保険期間終了までを選べるのは多くありません。

(この保険の他に、ネオファースト生命の「ネオdeしゅうほ」だけです。)

特定疾病一時金特約

「特定疾病一時金特約」では、三大疾病を対象としてまとまった金額を給付するものです。

給付金額は100万円程度を設定します。

先ほどの三大疾病の条件に該当すると、設定した金額の給付が受けられます。

なお、給付を受けられるのは1回のみとなっており、三大疾病のいずれか1つのみで給付を受けることができます。

また、この保障では上皮内新生物も保障対象となります。

ただし、給付額は10%に制限されます。

設定額が100万円であれば10万円です。

割引の有無もふまえた保険料一覧

続いて、家計にやさしい収入保障の保険料をご紹介していきます。

先ほどご説明した、健康状態による3種類の保険料を性別ごとに紹介します。

保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:1年

男性の保険料

| 加入年齢 | 標準体 | 健康体 | 非喫煙者健康体 |

|---|---|---|---|

| 30歳 | 4,710円 | 4,500円 | 3,345円 |

| 35歳 | 4,950円 | 4,725円 | 3,495円 |

| 40歳 | 5,205円 | 4,965円 | 3,645円 |

| 45歳 | 5,250円 | 5,010円 | 3,675円 |

| 50歳 | 今回の条件だと加入不可 | ||

女性の保険料

| 加入年齢 | 標準体 | 健康体 | 非喫煙者健康体 |

|---|---|---|---|

| 30歳 | 3,045円 | 2,925円 | 2,460円 |

| 35歳 | 3,180円 | 3,045円 | 2,580円 |

| 40歳 | 3,225円 | 3,090円 | 2,610円 |

| 45歳 | 3,165円 | 3,015円 | 2,550円 |

| 50歳 | 今回の条件だと加入不可 | ||

家計にやさしい収入保障のメリット・デメリット

メリット

- 保険料が非常に安い

- 三大疾病保険料払込免除に「上皮内新生物」が含まれる

- 三大疾病を対象とする手厚い給付保障が選べる

- 死亡保険金の受け取り方を柔軟に選べる

メリット1保険料が非常に安い

メリットの1つ目は保険料の安さです。

健康体割引がある収入保障保険の中でもほぼトップクラスの保険料の安さとなっています。

実際に、保険料の安さに定評のある収入保障保険と比べてみるとその安さが分かります。

| 加入年齢 | チューリッヒ生命 収入保障保険プレミアム |

T&Dフィナンシャル生命 家計にやさしい収入保障 |

ひまわり生命 家族のお守り |

|---|---|---|---|

| 30歳 | 3,315円 | 3,345円 | 3,585円 |

| 40歳 | 3,540円 | 3,645円 | 3,960円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで、男性の保険料

若干、チューリッヒ生命の収入保障保険プレミアムの方が安いですが、健康状態の条件が収入保障保険プレミアムの方が厳しいです。

■収入保障保険プレミアム

血圧 : 最高120mmHg未満、最低80mmHg未満

■家計にやさしい収入保障

血圧 : 最高135mmHg未満、最低85mmHg未満

チューリッヒ生命の血圧値の基準は若い人でもクリアするのがかなり厳しい条件となっています。

健康体割引の適用有での加入のしやすさも考慮すると、家計にやさしい収入保障は保険料がかなり割安だといえます。

メリット2三大疾病保険料払込免除に「上皮内新生物」が含まれる

メリットの2つ目は、三大疾病保険料払込免除に「上皮内新生物」が含まれるということです。

保障内容のポイントでもご説明したとおり、この保険では特約の保険料払込免除の対象に「上皮内新生物」が含まれます。

ほとんどの収入保障保険で、上皮内新生物は保険料免除条件には含まれません。

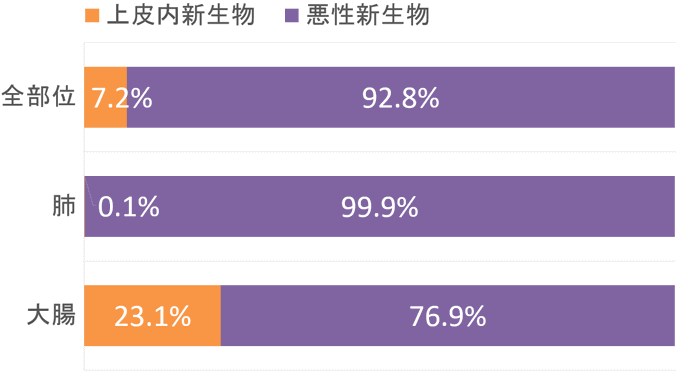

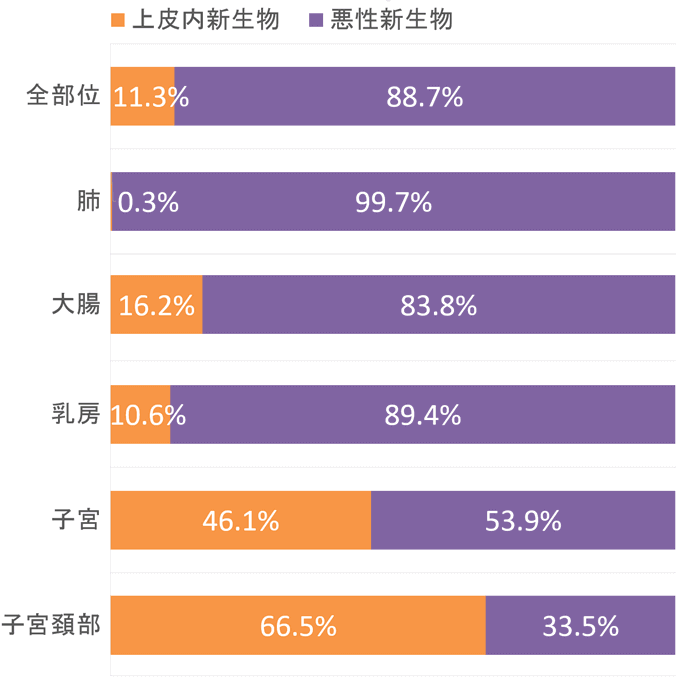

男性と女性のがん罹患時の上皮内新生物の割合を見てみると、次のとおり部位によってはその割合が高いことが分かります。

特に、女性の子宮頚部の割合は66%と高くなっています。

男性の部位別 悪性・上皮内新生物罹患率

女性の部位別 悪性・上皮内新生物罹患率

上皮内新生物であってもがんはがんです。

万一に備えて、上皮内新生物であっても保険料負担を減らすことができるというのは非常に大きなメリットです。

メリット3三大疾病を対象とする手厚い給付保障が選べる

メリットの3つ目は、三大疾病を対象とする手厚い給付保障が付けられるという点です。

この保険では、三大疾病で給付が受けられる特約を2つ付けることができます。

- 特定疾病収入保障特則

- 特定疾病一時金特約

このような、三大疾病で給付が受けられる特約を選べる収入保障保険は多くありません。

また、そうした給付が受けられる収入保障保険の中でも、この保険の特約では給付期間を保険期間いっぱいまで設定できるため、非常に良い内容となっています。

加えて、三大疾病で給付が受けられる条件も良い条件となっています。

この特約を付けておけば、就業不能保険ほどではありませんが、病気で働けなくなった場合に備えることができます。

メリット4死亡保険金の受け取り方を柔軟に選べる

メリットの4つ目は、死亡保険金の受け取り方を柔軟に選べると言うことです。

通常、収入保障保険では保険金は毎月の分割受け取りとなります。

しかし、受け取り時に希望することで次のような受け取り方も可能です。

- 全額一括受け取り

- 一部一括受け取り+残りを分割受け取り

- 分割受け取り+一部一括受け取り

実際に保険金を受け取る際には、まとまったお金が必要になる場合ということもあり得ます。

そうした際、全額一括受け取りや、一部一括受け取りを選べることで、柔軟に対応することができます。

なお、②と③の「一部一括受け取り」はこの保険の発売当初は選ぶことができませんでした。

しかし、2016年8月にリニューアルされた際に受け取り方として追加され、より柔軟な受け取り方が選べるようになりました。

デメリット

- 「非喫煙者健康体」に該当できないと割高

- 39歳以下の方の血圧値の基準が他社より少しだけ厳しい

デメリット1「非喫煙者健康体」に該当できないと割高

デメリットの1つ目は、「非喫煙者健康体」に該当できないと保険料が割高であるということです。

この保険では、健康状態や喫煙の有無により保険料の割引が行われています。

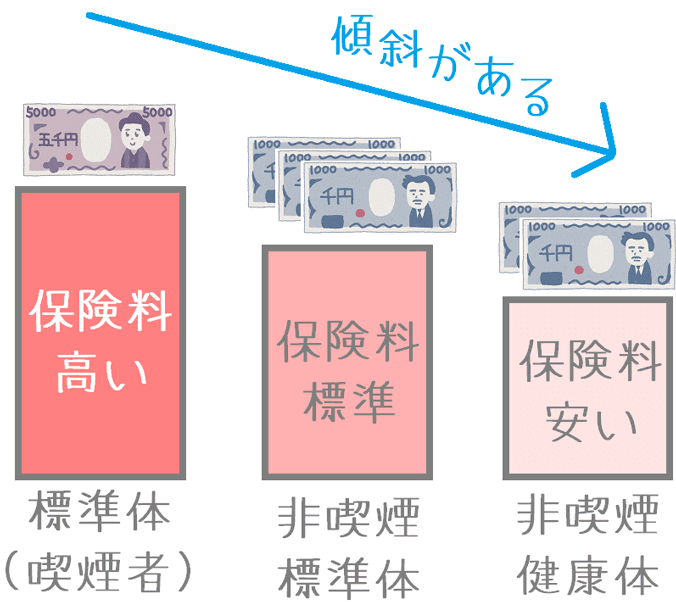

収入保障保険の健康体割引は、保険料に傾斜がつけられており、割引が行われた分を割引が行われなかった人が負担しています。

そのため、割引が受けられる人に比べて、割引が受けられない人の保険料が割高になる傾向にあります。

先ほどご紹介した割引率を見ていただくと分かるとおり、この保険では、最も割引が受けられる「非喫煙者健康体」以外の保険料は割引率が小さいです。

この保険では、保険料割引の傾斜が結構大きいため、最も安い保険料区分に該当できないと保険料がかなり割高となってしまいます。

デメリット239歳以下の方の血圧値の基準が他社より少しだけ厳しい

デメリットの2つ目は、39歳以下の方の血圧値の基準が他社より少しだけ厳しいことです。

家計にやさしい収入保障の場合

この保険で、39歳以下の方が健康体割引を受けるための血圧値の条件は次のようになっています。

血圧 : 最高135mmHg未満、最低85mmHg未満

他の多くの収入保障保険の場合

これに対して、他のほとんどの収入保障保険では血圧値の条件は次の数値となっています。

血圧 : 最高140mmHg未満、最低90mmHg未満

微妙な違いですが、家計にやさしい収入保障では、最高血圧・最低血圧ともに5mmHgだけ条件が厳しくなっています。

恐らく、特に血圧値が高めの方でなければ、5mmHgだけ基準が厳しくてもほぼ条件はクリアできると思います。

しかし、遺伝や食生活の影響で血圧値が高めの方だと、この保険の条件をクリアするのは少し難しくなってきます。

(私は味の濃い食べ物が好きな影響か、血圧値が高めで、この保険の基準はクリアできるかかなり微妙なところです…。)

もちろん、基準が厳しいからその分他の収入保障保険よりも保険料が安いのですが、他の保険と比べると条件が厳しいのは若干のデメリットとなってしまいます。

【結論】「家計にやさしい収入保障」はおすすめの収入保障保険?

ここまでご紹介してきたT&Dフィナンシャル生命の「家計にやさしい収入保障」ですが、健康状態に自信がある方には特におすすめの収入保障保険です。

最大の割引受けられる「非喫煙者健康体」に該当することができれば、収入保障保険の中でもトップクラスで安い保険料で加入することができます。

加えて、特約の「特定疾病保険料払込免除」を付けることで、がんの「上皮内新生物」でも保険料が免除されます。

これは他の収入保障保険ではほとんど見られないレアな条件です。

同じく上皮内新生物が免除対象となるメディケア生命の「メディフィット収入保障」と比べても、「心疾患」と「脳血管疾患」の免除条件がこの保険の方が良い内容となっています。

ただし、健康状態に自信が無い方や、喫煙者の方は保険料が割高となるため加入は不向きです。

健康状態に自信が無い方や喫煙者の方におすすめの収入保障保険

健康状態に自信が無い方や、喫煙者の方におすすめの収入保障保険は次のとおりです。

- マニュライフ生命「こだわり収入保障」(健康状態に自信が無い方)

- オリックス生命「Keep」(喫煙者の方)

これらの保険であれば、健康状態に自信が無い方や喫煙者の方でも、比較的割安な保険料で加入することができます。

ただし、どちらの保険も保障内容には微妙な違いがあるため、比較した上でご自分が最も良いと思えるものを選んでみてください。

比較の際には、当サイトの収入保障保険ランキングも参考にしていただければ幸いです。

ぜひ、保険料負担が重くならず、ご自分が安心できる収入保障保険を選んでくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【健康な方向け】&LIFE 新収入保障

健康な方の保険料が安く、保障のバランスが良いのが「&LIFE 新収入保障」です。特に三大疾病での保険料免除条件が優れています。仕組みや免除条件を紹介します。

【喫煙者向け】オリックス生命「Keep」

タバコを吸う方におすすめなのが、オリックス生命のKeepです。もともと割引が無い保険のためタバコを吸う方でも保険料が安めになります。保障の特徴を説明します。