ネオファースト生命の「ネオdeしゅうほ」はおすすめ?

ネオファースト生命と言う保険会社の「ネオdeしゅうほ」という収入保障保険はおすすめですか?

あまり聞いたことが無いんですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

ネオファースト生命とは、まだあまり聞きなれませんが、第一生命グループの保険会社です。

そのネオファースト生命が扱う収入保障保険が「ネオdeしゅうほ」となっています。

そんな「ネオdeしゅうほ」ですが、保険料の安さを最重視する場合には検討してみても良いでしょう。

最も割引率の高い健康体割引区分に該当できる場合には、とても安く死亡保障を準備することができます。

ただし、主契約部分で他の収入保障保険に比べて保障が少ないというデメリットもあります。

このページでは、「ネオdeしゅうほ」の特徴やメリット・デメリットをご紹介していきます。

それでは、はじめましょう!

「ネオdeしゅうほ」の特徴!

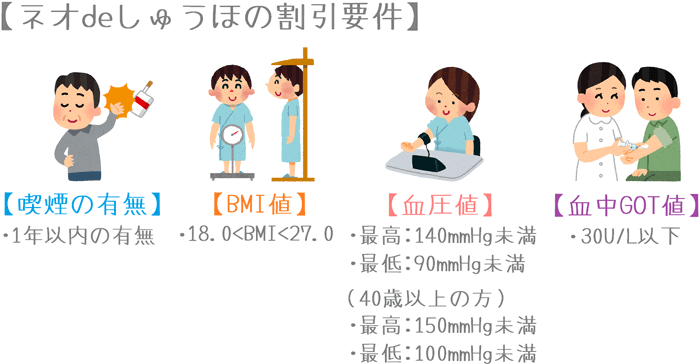

- 保険料割引条件は「喫煙の有無」と「血圧値」と「BMI値」と「血中GOT値」

- 最も条件の良い「非喫煙者健康体」の割引率がかなり高い

- 「非喫煙者健康体」に該当できない場合には、保険料がかなり高くなる

- 三大疾病を対象とした期限制限のない保険金給付特約がある

- 三大疾病を対象とした保障の適用条件が厳しい(6段階中6番目)

- 死亡保険金の受け取り方の自由度が高い

ネオdeしゅうほの基本情報

![]()

まずは、「ネオdeしゅうほ」について

- 加入可能年齢

- 加入時の申し込み方法

などの基本情報をご紹介します。

なお、一部の金融機関では「ネオしゅうほ」という名前で取り扱われています。

ただ、保障の中身自体は同じものとなっています。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 20歳~70歳 | 設定する満期年齢等によって変動あり | |

| 設定できる保険期間 | 50歳~80歳満了 | 1歳刻みで設定可能 | |

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗や金融機関での対面加入のみ | |

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 高度障害時の保険料払込免除 | 無し | ||

| 健康相談サービス等 | ・24時間健康相談サービス ・専門医相談・紹介サービス |

||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容の一覧

次の項目でも書いていますが、ネオdeしゅうほは1つ大きな特徴があります。

それは、死亡保険金が「高度障害状態」では支払われないということです。

(高度障害状態の「保険料免除」もありません。)

これは、他の収入保障保険との保障内容の大きな違いとなっています。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・最低保証:2年、5年 |

| 特約 保障 |

健康体割引特約 | 保険料の割引 | ・1年以内の喫煙の有無 ・血圧値 ・BMI値 ・血中GOT値 |

| 特定疾病保険料払込免除特約 | 以後の保険料免除 | 【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|

| 特定疾病収入保障特則 | 保障年金の給付 (主契約の月保障額と同額) |

【有料特約】 ・所定の状態になった場合の保険金給付 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

保障内容の注目ポイント!

保障内容のポイント1「高度障害状態」の保障が無い

保障のポイントの1つ目は、高度障害状態の保障が無いということです。

他の多くの収入保障保険では、設定した保険金の給付が始まるのは次の2つの場合です。

- 死亡時

- 高度障害状態

「ネオdeしゅうほ」では、この内の「高度障害状態」では保険金の給付を受けることはできません。

また、同様にケガによる高度障害状態を対象とした「保険料払込免除」もありません。

他の収入保障保険では、高度障害状態とは主に次のような状態とされています。

- 両目の失明

- 言語・そしゃく機能の喪失

- 精神の著しい障害による終身介護状態

- 胸腹部臓器の著しい障害による終身介護状態

- 両手の手首関節以上での喪失・または機能喪失(足も同様)

- 片手の手首関節以上での喪失+片足の足首関節以上での喪失・機能喪失

こうした高度障害状態になっても、ネオdeしゅうほでは保険金の給付と保険料免除を受けることができません。

主契約では、あくまで死亡時のみに備えられる内容となっています。

保障内容のポイント2健康体割引特約

保障のポイントの2つ目は、健康体割引特約による保険料の割引です。

これは多くの収入保障保険でも導入されている保険料の割引制度です。

健康状態の条件を満たすことで、保険料が割り引かれます。

なお、ネオdeしゅうほでは、健康状態による保険料の割引条件が40歳を境に変わります。

40歳未満(39歳以下)

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧値 : 最高140mmHg未満、最低90mmHg未満

40歳以上

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧値 : 最高150mmHg未満、最低100mmHg未満

- 血中GOT値 : 30U/L以下

特徴的なのが、40歳以上の方の「血中GOT値」という基準です。

これは他の保険会社では見られません。

GOTとは肝臓に多く含まれており、肝機能が弱まるとこの数値が高くなるとされています。

GOTは心筋、肝臓、骨格筋、腎臓などに多く存在するため、これらの臓器の細胞に異変が起こると血液中のGOTの量が増加し、これらの病気の指標とされます。

とくに肝細胞に多く含まれているため、肝細胞の破壊(障害)が進むと血液中のGOTの値が異常に上昇してきます。

【出典】山梨厚生病院『検査結果のみかた』

ネオdeしゅうほでは、こうした3つまたは4つの条件により保険料を3つの区分に分けています。

| 健康条件を満たさない (BMI値・血圧値・GOT値) |

健康条件を満たす (BMI値・血圧値・GOT値) |

||

|---|---|---|---|

| 喫煙者 | 【非】喫煙者 | ||

| 保険料区分 | 標準体 | 喫煙者健康体 | 非喫煙者健康体 |

| 割引率例 | 割引無し | 約11.1% | 約38.2% |

| 保険料例 | 6,572円 | 5,842円 | 4,060円 |

このように、最も保険料が割り引かれる「非喫煙者健康体」では約38%程度の割引が受けられます。

(加入する年齢やプランによって割引率には違いが出ます。)

この数値は、収入保障保険の割引率としてはトップクラスです。

そのため、「非喫煙者健康体」に該当すればかなり大きく保険料を節約することができます。

反対に、残りの2つの保険料区分である「喫煙者健康体」と「標準体」は保険料が高めです。

そのため、喫煙していたり、健康状態に自信が無かったりするなどで最大限の割引が受けられる見込みがない場合には、加入はおすすめできません。

保障内容のポイント3特定疾病保険料払込免除特約・特定疾病収入保障特則

保障のポイントの3つ目は、三大疾病を対象とした保障です。

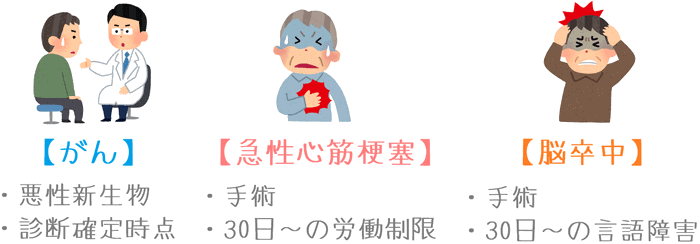

この保険では、「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で次の状態になった時の保障が、特約で2つ用意されています。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による30日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による30日以上の言語障害等の診断 |

特約を付加することで、三大疾病のどれかに該当した場合に次の2つの保障が受けられます。

- 以後の保険料払込免除

- 主契約と同等の保険金給付

以後の保険料払込免除

「特定疾病保険料払込免除特約」を付けることで、三大疾病に該当した場合にそれ以降の保険料が免除されます。

保険料は免除されても保障は継続するため、保険料の負担なく万一に備えることができます。

なお、この保険料免除は、他の収入保障保険でも用意されている特約保障です。

主契約と同等の保険金給付

「特定疾病収入保障特則」を付加することで、三大疾病に該当した場合に、主契約と同じ金額の保険金の給付が受けられます。

「三大疾病を条件とした死亡保険金の給付」だと考えていただくと分かりやすいです。

こうした三大疾病に対しての保険金給付保障は他の収入保障保険でもありますが、この保障はそれらよりも優れています。

優れているのは、給付期間の制限が無い点です。

他の収入保障保険の三大疾病給付では、「5年間」等の給付の制限が設けられています。

しかし、ネオdeしゅうほではそうした給付期間の制限はありません。

保険期間の満期まで継続して給付を受けることができます。

(途中で死亡した場合には、死亡保険金の給付に切り替わります。)

死亡保障にも備えつつ、三大疾病での働けない状態に備えたい場合に力を発揮します。

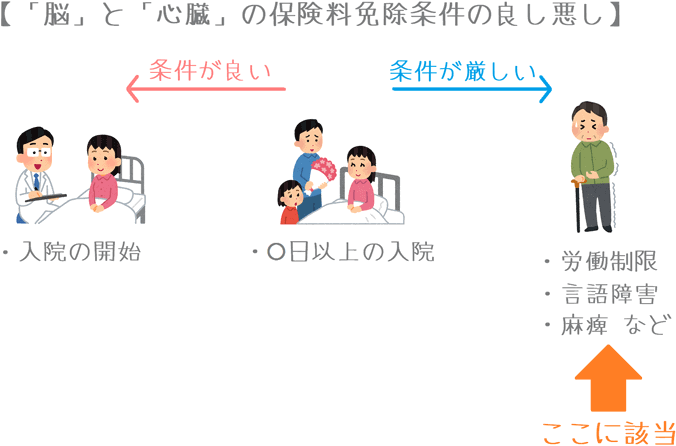

三大疾病の条件は厳しめ

なお、三大疾病の適用条件としては「急性心筋梗塞」と「脳卒中」は条件が厳しめです。

この保険では、それら2つの疾病の適用条件は「手術 または 30日以上の制限」となっています。

しかし、条件が良い収入保障保険では「治療のための入院」のみとなっているものもあります。

(あいおい生命「&LIFE 新収入保障」やチューリッヒ生命「収入保障保険プレミアム」です。)

そうした条件が良いものと比べてしまうと、「急性心筋梗塞」と「脳卒中」で保障を受けるための条件はやや厳しめであるといえます。

割引の有無もふまえた保険料一覧

続いては、ネオdeしゅうほの保険料をご紹介していきます。

3種類の保険料を性別ごとにご紹介します。

保険料を計算するにあたっては次の条件で行っています。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:2年

男性の保険料

| 加入年齢 | 標準体 | 喫煙者健康体 | 非喫煙者健康体 |

|---|---|---|---|

| 30歳 | 5,370円 | 4,365円 | 3,425円 |

| 35歳 | 5,626円 | 4,636円 | 3,427円 |

| 40歳 | 5,694円 | 5,093円 | 3,568円 |

| 45歳 | 5,664円 | 5,410円 | 3,628円 |

| 50歳 | 5,757円 | 5,405円 | 3,544円 |

女性の保険料

| 加入年齢 | 標準体 | 非喫煙者 | 優良体 |

|---|---|---|---|

| 30歳 | 4,474円 | 4,352円 | 2,632円 |

| 35歳 | 4,502円 | 4,337円 | 2,799円 |

| 40歳 | 4,587円 | 4,335円 | 3,118円 |

| 45歳 | 今回の条件では加入不可 | ||

| 50歳 | 今回の条件では加入不可 | ||

ネオdeしゅうほのメリット・デメリット

メリット

- 非喫煙者健康体の割引率が大きい

- 三大疾病収入保障の給付限度が無い

- 死亡保険金の受け取り方の自由度が高い

メリット1非喫煙者健康体の割引率が大きい

メリットの1つ目は、非喫煙者健康体の割引率が大きいと言うことです。

この保険では、最も保険料が安くなる「非喫煙者健康体」の保険料がとても安くなっています。

割引が無い場合に比べて4割程度保険料が割り引かれるため、その区分に該当することができればかなり安く死亡保障を確保することができます。

他の保険料が安めの収入保障保険と比べてみるとその安さが分かります。

| 加入年齢 | チューリッヒ生命 収入保障保険プレミアム |

ネオファースト生命 ネオdeしゅうほ |

ひまわり生命 家族のお守り |

|---|---|---|---|

| 30歳 | 3,315円 | 3,425円 | 3,585円 |

| 40歳 | 3,540円 | 3,568円 | 3,960円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで、男性の保険料

ただし、この後デメリットでご紹介しますが、この保険では高度障害状態が保障対象となりません。

それはすなわち保障対象が少ないということでもあり、保険料が安いのはそのためです。

メリット2三大疾病収入保障の給付限度が無い

メリットの2つ目は、三大疾病収入保障の給付限度が無いと言うことです。

保障内容のポイントでご紹介したとおり、この保険では「特定疾病収入保障特則」を付けることで三大疾病で所定の状態になった際に、主契約と同等の保険金給付を受けることができます。

そして、その三大疾病を対象とした保険金給付は保険期間終了までの間ずっと給付を受けることができます。

他の収入保障保険を見てみても、現時点では三大疾病で期間制限なく給付が受けられるものはありません。

(就業不能保険だと、T&Dフィナンシャル生命の「働くあなたにやさしい保険」で同じ保障が受けられます。)

この特約は有料の特約であるため特約料はかかってしまいますが、それでも他の収入保障保険では受けられない手厚い保障が受けられるのはメリットだといえます。

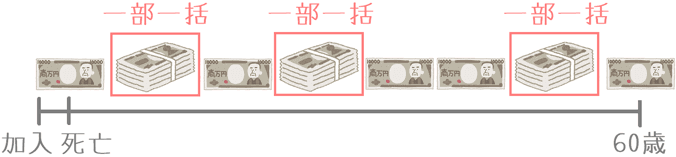

メリット3死亡保険金の受け取り方の自由度が高い

メリットの3つ目は、死亡保険金の受け取り方の自由度が高いということです。

収入保障保険で保険金を受け取る際は、年金のように毎月分割で受け取るのが基本となります。

しかしこの保険では、保険金請求の際に希望することで、次のような受け取り方をすることもできます。

- 全て一括受け取り

- 一部一括受け取り+残りを分割受け取り

- 分割受け取り+一部一括受け取り

さらに、この保険では、②と③の「一部一括受け取り」の自由度が特に高いです。

保険金受取期間中、一部一括受け取りを何度でも行うことができます。

(ただし、毎月の分割での保険金額が5万円以下になったら行うことができません。)

生活の中では、何かと突発的な出費が必要となることもあります。

そうした際、一部一括受け取りを活用することで備えることも可能です。

他の収入保障保険でも一部一括受け取りができるものはありますが、何度もできるものは少ないためメリットであるといえます。

デメリット

- 「高度障害状態」が保障対象とならない

- 最も安い保険料区分の「非喫煙者健康体」以外は割高

デメリット1「高度障害状態」が保障対象とならない

デメリットの1つ目は、「高度障害状態」が保障対象とならないと言うことです。

保障内容のポイントでもご紹介したとおり、この保険では通常他の収入保障保険で保障対象となる「高度障害状態」を対象とした次の2つの保障が受けられません。

- 高度障害状態での保険金給付

- 高度障害状態を対象とした保険料払込免除

収入保障保険は死亡時への備えがメインではありますが、長い人生の中で高度障害状態にならないとも限りません。

万一の場合の備えとして、高度障害状態への備えがある方が保障は手厚いといえます。

そうした理由から、高度障害状態に対しての保障が受けられないのはデメリットとなってしまいます。

ただし、メリットでもご説明したとおり、高度障害状態への保障が無いがゆえに、他の収入保障保険と比べても保険料が安くなっています。

デメリット2最も安い保険料区分の「非喫煙者健康体」以外は割高

デメリットの2つ目は、最も安い保険料区分以外の保険料が割高であるということです。

この保険では、最も保険料が安い「非喫煙者健康体」の割引率は非常に高くなっています。

しかし、それ以外の「喫煙者健康体」と「標準体」の保険料はかなり高いです。

これは、非喫煙者健康体の保険料を大幅に安くしているため、その反動で他の区分の保険料が高くなってしまっています。

そのため、最も安い保険料区分の健康状態の条件をクリアできない方の場合は、別の保険を検討したいです。

【結論】「ネオdeしゅうほ」はおすすめの収入保障保険?

ご紹介してきたネオファースト生命の「ネオdeしゅうほ」ですが、保険料の安さを最重視したい方は検討してみても良いでしょう。

この保険は、「高度障害状態」での保障が受けられないというデメリットがあります。

ただし、高度障害状態が保障されないというデメリットがある分、保険料の安さは収入保障保険でもトップクラスのものとなっています。

そのため、あくまで死亡保障のみでも問題なく、保険料の安さを最重視したい方は検討してみても良いでしょう。

「特定疾病収入保障特則」を付ければ三大疾病を対象とした保険金給付保障も準備できるため、高度障害状態ではなくそちらの保障を厚くしていくという使い方もできます。

保険料の割引が受けられない場合には

デメリットでもご説明したとおり、この保険では「非喫煙者健康体」の保険料区分で加入できない場合には、保険料がとても高くなるため加入をおすすめできません。

そうした方には、次のような収入保障保険がおすすめです。

「Keep」の方は、保険料割引制度が無いため「タバコを吸わない方」におすすめです。

「こだわり収入保障」は、非喫煙者の方の保険料がかなり安く設定されているため、「タバコは吸わないけど健康状態に自信が無い方」がとても安く加入することができます。

なお、これらも含めたさまざまな収入保障保険について、サイト内の収入保障保険ランキングでコメント付きで紹介しています。

ぜひ、さまざまな収入保障保険を検討してみて、最も納得できるものを選んでみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【健康な方向け】家計にやさしい収入保障

健康体割引きで保険料がとても安くなるのが、家計にやさしい収入保障です。特徴は保険料免除条件に「初期がん」が含まれる点です。保障の仕組みを紹介します。

【非喫煙者向け】「こだわり収入保障」

タバコは吸わないけど健康にはあまり自信がない、という方におすすめなのが「こだわり収入保障」です。割引条件が喫煙の有無のみのため加入しやすくなっています。