T&Dフィナンシャル生命の「働くあなたにやさしい保険」はおすすめ?

働けなくなった場合の保険を探しているんですが、T&Dフィナンシャル生命の「働くあなたにやさしい保険」はおすすめですか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

T&Dフィナンシャル生命では、働けない場合に備える「働くあなたにやさしい保険」と言う保険を扱っています。

こちらは、特定の病気を保障する就業不能保険となっています。

そんな「働くあなたにやさしい保険」ですが、加入候補に加えて良いおすすめの就業不能保険です。

保障対象となる疾病は3つに限定されてしまうのですが、保険金の給付条件が良く、万一の場合の保険料免除条件もとても良い内容となっています。

このページでは、働くあなたにやさしい保険の特徴やメリット・デメリットを紹介します。

では、はじめましょう!

「働くあなたにやさしい保険」の特徴!

- 就業不能保険金の給付条件が良い

- 保険金給付までの60日の免責期間が無く、直ぐに給付が受けられる

- 保障対象の疾病は3つのみ(がん(悪性)・急性心筋梗塞・脳卒中)

- 保険料免除条件が就業不能保険の中でもダントツで良い

- 女性の保険料が高い

「働くあなたにやさしい保険」の基本情報

![]()

まず最初に、働くあなたにやさしい保険について

- 加入可能年齢

- 保険料払込方法

等の基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・50歳~80歳満了 | 1年刻み | |

| 加入可能な年齢 | ・20~70歳 | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | ・保険見直し本舗等での対面加入 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 保険料の払込免除制度 | ・有り | ・上皮内がんの診断確定 ・所定の高度障害状態 ・所定の身体障害状態 |

|

| 付帯サービス | ・無し | ||

| 資料がほしい場合 | ・保険相談等での相談時にもらう | ||

保障内容一覧

ここからは、働くあなたにやさしい保険の保障内容を紹介していきます。

まずは一覧で概要を紹介して、後程、就業不能保障の細かな内容をご説明します。

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 特定疾病年金 | 設定した金額 (5万円以上) |

・対象の特定疾病で所定の状態となった時 ・「有期年金」か「5年確定年金」かを選択 【対象の特定疾病】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

| 保険料払込免除 | 以後の保険料免除 | 【対象の疾病】 主契約の特定疾病 ・上皮内新生物 ・所定の高度障害状態 ・所定の身体障害状態 | |

| 特約 保障 |

特定疾病一時金特約 | 100万円等 | ・主契約の対象疾病の給付開始時 ・上皮内新生物も対象だが給付額は1/10となる |

就業不能保障の重要なポイント

他の就業不能保険と差が出やすい重要なポイントはこのようになっています。

| 項目 | 内容 | 備考 |

|---|---|---|

| 就業可能後の保険金給付 | 有り | 有期年金の場合は生存している限り保険期間まで、5年確定年金の場合は残存期間中は給付 |

| 就業不能時の保険料免除 | 有り | 特定疾病年金受給時に以後の保険料免除 |

| その他の保険料免除 | 有り | 上皮内新生物の診断確定や高度障害状態を対象とした保障がある |

就業不能保障の特徴

続いて、就業不能保障の詳細をご紹介していきます。

見ていただくと分かるとおり、この保険では保障対象となる疾病が限られているなど、他の就業不能保険とは少し仕組みが異なっています。

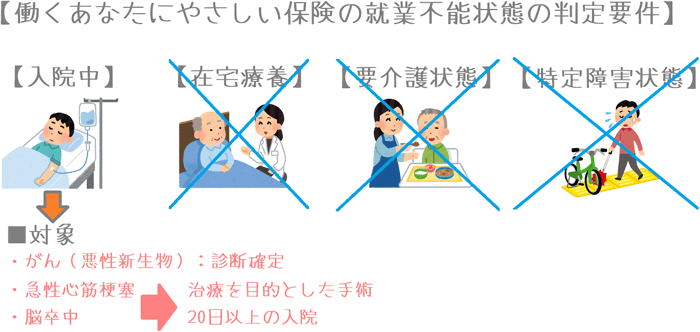

就業不能保障のポイント1就業不能状態の対象と判定要件

まず、就業不能状態の対象と判定要件をご紹介します。

通常、就業不能保険と言えば保障対象は特に限定されていません。

ただ、この保険では、対象となる疾病が次の3つに限られています。

- がん(悪性新生物)

- 急性心筋梗塞

- 脳卒中

これらの疾病を対象に、それぞれ所定の状態に該当した場合に就業不能状態と判定されます。

| 特定疾病 | 所定の状態 |

|---|---|

| がん(悪性新生物) | 加入から91日目以後、保険期間中に生まれて初めて所定のがん(悪性新生物)と診断確定された場合 |

| 急性心筋梗塞 | 治療を目的とした手術 または 20日以上の入院 |

| 脳卒中 |

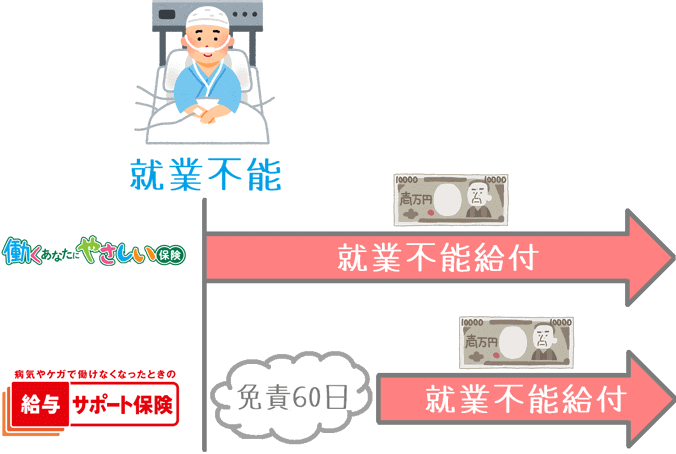

最大のポイントは、他の就業不能保険では必ずついてくる「60日の免責期間」が存在しないということです。

通常、就業不能保険では、所定の就業不能状態になってから60日が経過した時点で初めて保険金給付の対象となります。

しかし、この保険では対象となる疾病が限定されているためか、特に60日経過の条件はありません。

対象の疾病ごとに診断確定や所定の入院日数を満たせばよいため、保険金給付条件がとてもやさしいものとなっています。

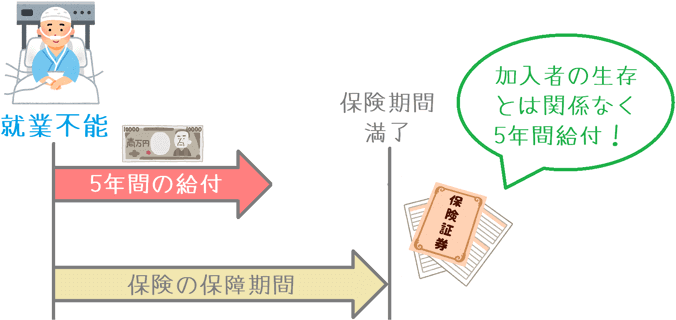

就業不能保障のポイント2給付期間を2種類から選べる

保障のポイントの2つ目は、給付期間を2種類から選べると言うことです。

この保険では、就業不能状態に該当した場合の保険金給付期間を次のいずれかから選択します。

- 有期年金(保険期間満了まで)

- 5年間の確定年金

有期年金(保険期間満了まで)

有期年金では、就業不能状態と判断された場合、保険期間終了まで保険金の給付が行われます。

こちらは、保険期間終了時までの給付となっているため、受給中に症状が就業可能状態に回復したとしても給付が継続します。

ただし、加入者が死亡した場合には保険金給付は終了してしまいます。

そのため、給付を受けるためには被保険者(加入者)が生存している必要があります。

5年間の確定年金

5年間の確定年金では、就業不能状態と判断された場合、必ず5年間保険金の給付が行われます。

5年間の確定年金の場合、加入者が生存しているかどうかは関係ありません。

給付が開始されれば、必ず5年間給付が行われます。

ただし、5年経過後には、就業不能状態が継続していたとしても給付は終了となります。

男女別の保険料

続いては、働くあなたにやさしい保険の保険料をご紹介します。

保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 給付金額:10万円

なお、「有期年金」と「5年確定年金」それぞれの場合の保険料をご紹介します。

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 有期年金 | 5年確定年金 | 有期年金 | 5年確定年金 | |

| 25歳 | 3,400円 | 2,150円 | 6,830円 | 3,140円 |

| 30歳 | 3,830円 | 2,590円 | 7,800円 | 3,770円 |

| 35歳 | 4,340円 | 3,200円 | 8,560円 | 4,490円 |

| 40歳 | 4,950円 | 4,070円 | 9,040円 | 5,360円 |

| 45歳 | 5,560円 | 5,320円 | 8,370円 | 6,130円 |

| 50歳 | 5,690円 | 7,000円 | 6,460円 | 6,670円 |

働くあなたにやさしい保険のメリット・デメリット

メリット

- 給付開始までの免責期間が無い

- 保険料免除条件が優れている

メリット1給付開始までの免責期間が無い

メリットの1つ目は、給付開始までの免責期間が無いと言うことです。

通常、就業不能保険では、働けない状態になってから60日間の免責期間があります。

その60日間が過ぎないと、就業不能給付を受けることはできません。

ただ、この保険では、そうした免責期間の設定はありません。

3つの疾病で所定の状態になった場合に、その時点から給付を受けることができます。

例えば、アフラックの給与サポート保険と比較してみると次のような違いがあります。

免責期間が設けられている保険での60日間は、その間ずっと働けない状態が継続していないといけません。

やはりすぐに給付が受けられないのはやや不安もあります。

この保険では、就業不能保険の中でも非常に珍しく免責期間が無いというのは大きなメリットです。

メリット2保険料免除条件が優れている

メリットの2つ目は、保険料免除条件が優れていると言うことです。

就業不能保険でも保険料免除条件が付いているもの多いですが、この保険の保険料免除条件は特に良い内容となっています。

具体的には次の4つの保険料免除のタイミングがあります。

- 就業不能給付金の給付条件に該当

- 上皮内新生物の診断確定

- 所定の高度障害状態

- 所定の身体障害状態

①「就業不能給付金の給付条件に該当」

まず、①の「就業不能給付金の給付条件に該当」ですが、これは就業不能給付金が給付される条件に該当した場合に、それ以降の保険料が免除されるというものです。

「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」が対象です。

実は、こうした就業不能給付金の給付条件に該当した時点で保険料が免除される就業不能保険は多くありません。

他には、あんしん生命の「家計保障定期保険NEO 就業不能保障プラン」と、あいおい生命の「&LIFE 新総合収入保障」くらいです。

②「上皮内新生物の診断確定」

また、②の「上皮内新生物の診断確定」ですが、この条件はこの「働くあなたにやさしい保険」にしかありません。

上皮内新生物とは初期のがんのことであり、就業不能保険以外の全保険種別を見渡してみても保険料免除条件となっている保険はわずかしかありません。

そのため、かなりレアな免除条件となっています。

保険料免除は、いわば、万一の際に支出を削減するための保障です。

そうした保障がとても充実しているのはメリットだといえます。

デメリット

- 女性の保険料が高い

- 対象の疾病が3つに限定されている

デメリット1女性の保険料が高い

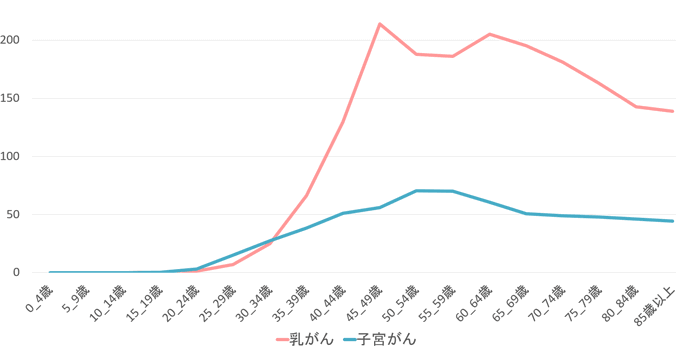

デメリットの1つは、女性の保険料が高いということです。

先ほどの保険料表を見ていただくと分かるとおり、男性と比べて女性の有期年金の保険料はかなり高いです。

特に25~35歳までは男性の保険料に比べて2倍近い差があります。

これは、女性の「乳がん」と「子宮がん」の罹患率が20歳ころからすでに上がり始めていることが関係しています。

【出典】国立がん研究センター『がん情報サービス』

この保険は、がんの診断確定で給付が開始され、上皮内新生物の診断確定で保険料が免除されるため、男性に比べて若い内のがん罹患率が高くなる女性の保険料が高く設定されているのです。

どちらかと言えば、就業不能保険は男性の方が加入することは多いと思います。

男性の保険料は高くないので問題ないのですが、もし女性の方が検討する場合にはかなり保険料が割高となってしまいます。

そのため、女性の方にとってはデメリットとなります。

デメリット2対象の疾病が3つに限定されている

デメリットの2つ目は、対象の疾病が3つに限定されていると言うことです。

多くの就業不能保険では、ほぼすべての病気やケガによる就業不能状態を保障の対象としています。

しかし、この保険では保障対象となる疾病が3つに限定されています。

もちろん、その分3疾病に対して手厚い保障が準備されています。

ただもちろん、長い人生の中においては、3疾病以外の病気やケガが原因で就業不能状態になる可能性がないとは言えません。

そうした際、この保険では保障を受けることができません。

幅広い病気やケガに対しての保障を求める場合には、この保険で疾病が限定されているのはデメリットとなってしまいます。

【結論】「働くあなたにやさしい保険」はおすすめの就業不能保険?

ご紹介してきたT&Dフィナンシャル生命の「働くあなたにやさしい保険」ですが、検討候補に加えたいおすすめの就業不能保険です。

この保険は、保障対象となる疾病は3つに限定されてしまっています。

ただその分、他の就業不能保険に比べて、かなり保険金給付のための条件が良くなっています。

疾病が3つに限定されているとは言え、この保険が対象とする「悪性新生物」「急性心筋梗塞」「脳卒中」は日本人の死因の約46.5%を占めています。

そのため、この保険だけでも死因の原因となる疾病の約半数に備えることができます。

【出典】厚生労働省『人口動態調査(平成27年)』

保険料免除条件も良いため、就業不能保険の検討候補に加えてみても全く遜色のない内容です。

対象の疾病は限られますが、給付条件も良いため働けない場合の備えとしては安心感があります。

ぜひ、就業不能保険ランキングのページでご紹介している他の就業不能保険とも比較して、加入を検討してみてくださいね。

【参考】私が就業不能保険を選んだ際の流れを紹介します

就業不能保険は保障内容が非常に細かいので選ぶのがちょっと難しいですよね。

私が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガで働けない場合に備えたい

- 死亡保障もあわせて確保したい

- 自営業だから万一の際の収入源をしっかり確保しておきたい

- 家を買うから団信の代わりとしても使いたい

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の就業不能保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる就業不能保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私が実際に就業不能保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私が就業不能保険加入前に利用した『無料の保険相談』ランキング!