就業不能保険の保険料払込免除条件

就業不能保険で見落とされがちながら大切なのが「保険料払込免除」です。

所定の条件に該当した場合に、それ以降の保険料が免除される、というものですが、就業不能保険ごとにかなり違いがあります。

このページでは、就業不能保険の保険料払込免除条件の違いと、各保険ごとにどんな条件になっているかをご紹介します。

保険料払込免除は支出を削減するための保障

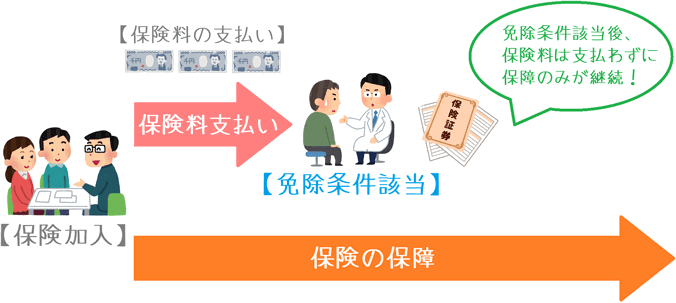

保険料払込免除とは、数多くの生命保険で設けられている制度です。

規定されている所定の条件に該当した場合に、それ以降の保険料の支払いを免除されます。

保険料の支払いは免除されますが、保障はそれまで通り継続されます。

保険料免除は支出を抑えるための保障

免除条件に付いては後程詳しくご紹介しますが、保険料免除が適用されるのは、加入者が大きな病気やケガをした場合です。

ほとんどの場合、病気やケガで働けなくなれば収入が減少してしまいます。

そのため、支出を抑えることがとても大切です。

保険料払込免除は、そうした際に「保険料」という支出を削減してくれます。

いわば、支出削減を目的とした保障となっています。

こうした理由から、特に就業不能保険では保険料払込免除は重要です。

就業不能保険の保険料免除条件にはどんなものがある?

続いて、具体的に就業不能保険の保険料払込免除条件をご紹介していきます。

就業不能保険では、保険料払込免除条件が次の2種類あります。

これらの保険料払込免除条件では、①と②の両方を備えているものの方が保障内容としては良いです。

それぞれの内容を説明していきます。

免除条件1所定の高度障害状態に該当した場合

保険料払込免除条件の1つ目は、所定の高度障害状態に該当した場合です。

これは、ほとんどの就業不能保険で採用されている条件です。

主契約の1つとして最初から保険に組み込まれています。

この免除条件では、高度障害状態に該当したと判断された段階で、以後の保険料の払込が免除されます。

ただ、高度障害状態は、あくまで保険会社が定めた内容への該当が必要となります。

具体的な条件は保険会社ごとに若干の違いはありますが、おおむね次のような内容です。

ご覧いただくと分かるとおり、条件としては厳しめです。

- 両眼の視力を全く永久に失った

- 言語またはそしゃくの機能を全く永久に失った

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要する

- 胸腹部臓器に著しい障害を残し、終身常に介護を要する

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失った

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失った

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失った

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失った

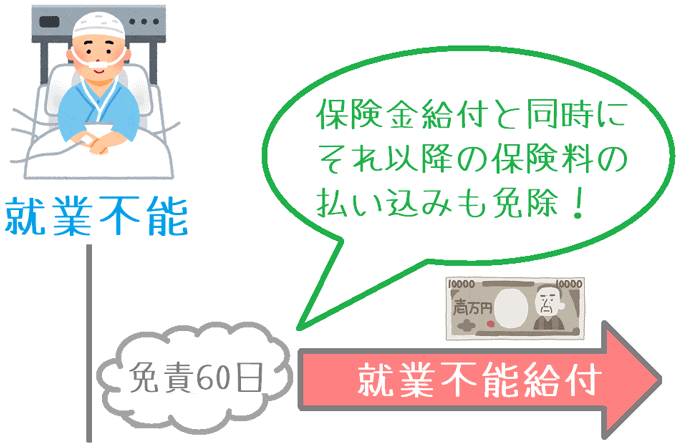

免除条件2就業不能給付金の給付条件に該当した場合

免除条件の2つ目は、就業不能給付金の給付条件に該当した場合です。

こちらは、採用されている就業不能保険は多くありません。

ただ、就業不能保険の目的を考えるととても重要な免除条件となっています。

就業不能保険では、保険会社が定める就業不能条件に該当することで保険金給付が開始されます。

その際、一緒に保険料の払込も免除されるのがこちらの保険料払込免除です。

このパターンでは、就業不能状態になった時に次の2つの保障を同時に受けることができます。

- 就業不能保険金の給付

- 保険料の払い込み免除

収入が減っている事態に対して、給付+支出削減の2つの効果が得られます。

そのため、特に就業不能保険では重要な免除条件だといえます。

保険会社8社の保険料払込免除条件の比較

ここまでご紹介した2つの保険料払込免除は、就業不能保険ごとにどの条件を備えているかが大きく異なります。

そこで、各就業不能保険がどのような払込免除条件を備えているかを一覧でご紹介します。

なお、先ほどご紹介した2つの条件以外の条件も「その他の条件」として紹介します。

(保険会社名で50音順)

| 保険会社名 保険名 |

所定の高度障害状態 | 就業不能給付金の給付条件該当 | その他の条件 |

|---|---|---|---|

| アフラック 給与サポート保険 |

× | × | × |

| チューリッヒ生命 『くらすプラス』 |

○ | × | ○ 所定の身体障害状態 |

| T&Dフィナンシャル生命 『働くあなたにやさしい保険』 |

○ | ○ | ○ がん(上皮内新生物) |

| 東京海上日動あんしん生命 『家計保障定期保険NEO 就業不能保障プラン』 |

○ | ○ | ○ がん(悪性)・心疾患・脳血管疾患 |

| パルシステム 『はたらく力』 |

× | × | × |

| 日立キャピタル損保 『リビングエール』 |

× | × | × |

| 三井住友海上あいおい生命 『&LIFE 総合収入保障』 |

○ | ○ | ○ がん(悪性)・心疾患・脳血管疾患 |

| ライフネット生命 『働く人への保険2』 |

○ | × | × |

最も条件が良いのは「働くあなたにやさしい保険」

各就業不能保険の保険料払込免除条件を比較すると、このようになります。

まず、就業不能給付金の給付に合わせて保険料の払い込みが免除される就業不能保険は3つしかありません。

それ以外は、就業不能給付が行われても、継続的に保険料を支払い続ける必要があります。

そして、その3つの中で特に条件が良いのは、T&Dフィナンシャル生命の「働くあなたにやさしい保険」です。

理由は、その他の免除条件として「上皮内新生物の診断確定」で保険料が免除されるからです。

上皮内新生物は「初期がん」のことで、表内で(悪性)と書いた悪性新生物になる前のがんです。

保険料払込免除条件で、上皮内新生物が対象となるのは非常にレアです。

働くあなたにやさしい保険は、そのレアな保険の1つとなっています。

そのため、最も条件が良いといえます。