自分に合った無駄のない収入保障保険の選び方

収入保障保険は割安な保険料で死亡保障を確保できる非常に合理的な保険です。

でも、ちゃんと選び方を考えて選ばないと、結局無駄な保険料を支払うことになってしまいます。

そこで、収入保障保険に加入する際に考えておきたい選び方のポイントをご紹介します。

収入保障保険を選ぶための5つのポイント

収入保障保険選びの際に気を付けてみてみほしいのは次の5つのポイントです。

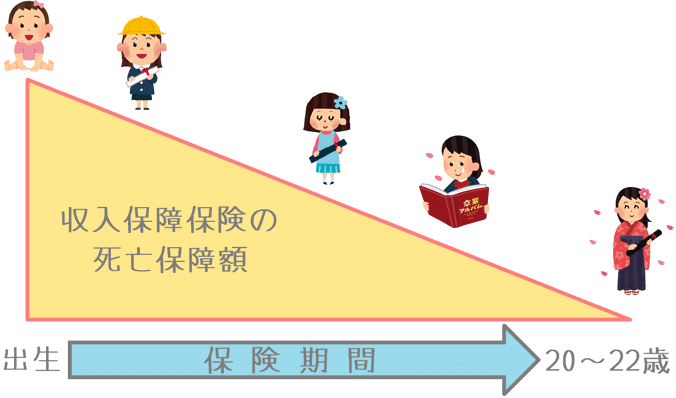

- 設定する死亡保障額をいくらにするのか

- 保険期間はいつまでにするのか

- 最低保証期間は何年にするのか

- 保険料割引制度の利用の比較

- 保険料払込免除制度の条件

選び方のポイント1設定する死亡保障額をいくらにするのか

収入保障保険選びのポイントの1つ目は、死亡保障額をいくらに設定するのかです。

収入保障保険では、加入時に毎月の死亡保障額を選択します。

大体10万円~20万円の間で選ぶことができますが、ここをいくらにするかで保険料が大きく変わってきます。

死亡保障額を選ぶ際の大事な点は「遺族年金を考慮する」ということです。

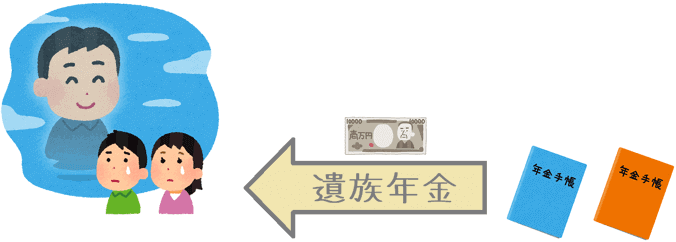

遺族年金とは?

遺族年金とは、公的年金制度に加入している配偶者が無くなった場合に、その遺族に対して生活保障として支払われる年金です。

一言で「遺族年金」と言っても実は2種類あり、「遺族基礎年金」と「遺族厚生年金」に分かれます。

国民年金加入者の方は「遺族基礎年金」を受給することができます。

厚生年金加入者の方は「遺族基礎年金+遺族厚生年金」を受給することができます。

受給のための条件を満たすことで、それぞれ次の金額の遺族年金を受給することができます。

- 遺族基礎年金 : 1,003,600円(子供が一人の場合)

- 遺族厚生年金 : 約680,000円※

※厚生労働省の『厚生年金保険・国民年金事業の概況』を基に当サイトで算出。

加入者の所得状況により金額は変動があります。

収入保障保険の死亡保障額を選ぶ際には、この遺族年金を家族の生活費から差し引くことができます。

収入保障保険の死亡保障額 = 遺族の生活費 - 遺族年金額

このように考えることで、死亡保障額を適切な範囲に抑えて保険料も節約することが可能です。

なお、以下のページではより具体的に必要な死亡保障額の計算方法をご紹介しています。

家族のために備える死亡保険金額はいくら必要?計算例を紹介!

選び方のポイント2保険期間はいつまでにするのか

選び方のポイントの2つ目は「保険期間」の設定です。

これは、もし加入中に亡くなった場合に、遺族に死亡保険金が支払われる終期をいつにするのかということです。

収入保障保険に加入する場面が最も多いのは、お子さんが生まれたタイミングです。

実際に、私もそのタイミングで収入保障保険に加入しましたし、私の友人に聞いてみてもこのタイミングで加入している人がほとんどです。

子供のために加入するのであれば、保険期間は子供が自立するまでというのが1つの目安です。

なお、自立というのを「20歳」とするか「22歳」とするかはやや悩むポイントではありますが、個人的には次でご説明する「最低保証期間」を交えて「20年+最低保証期間2~5年」が良いと考えています。

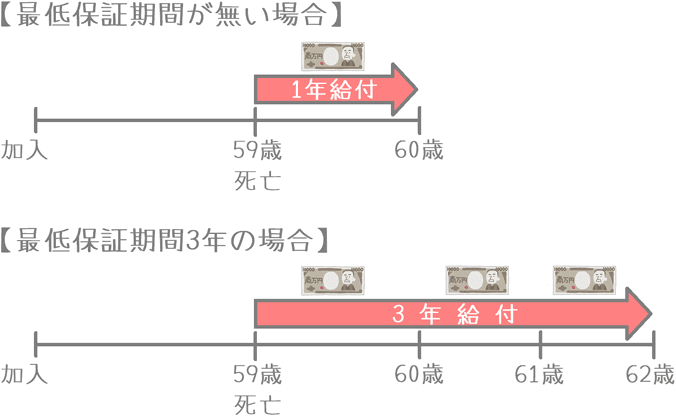

選び方のポイント3最低保証期間は何年にするのか

選び方のポイントの3つ目が「最低保証期間」の年数です。

最低保証期間とは、保険期間終了数年前に加入者が死亡した場合に、そこから最低限保険金の支払いが保障される期間です。

言葉だと分かりづらいので、保険期間終了1年前の時点で死亡した場合を例に図で説明します。

最低保証期間がない場合、死亡保険金の支払いは1年で終了します。

対して、最低保証期間が3年ある場合、死亡保険金の支払いは死亡時から3年間続きます。

最低保証期間があることでこのように保険期間後半での保障期間に影響が出ます。

最低保証期間の必要性の目安

最低保証期間を付けるかどうかの目安は「保険期間満了時に子供が自立しているか否か」です。

もし、保険期間満了時に子供が自立している年齢になっている場合には、自立までの年数分の最低保証期間を設定しておくと良いでしょう。

(例えば、先ほどのように「保険期間20年+最低保証期間2年」のような感じです。)

対して、保険期間満了時に子供が自立している年齢になっている場合には最低保証期間は必要ないでしょう。

最低保証期間を設けるとその分保険料は高くなるため、必要ないのであればあえてつける必要はありません。

なお、最低保証期間の必要性やどのくらいの期間設定するかについては以下のページでもより掘り下げてご紹介しています。

収入保障保険の最低保証期間は何年間にするのが良い?用途別の選び方

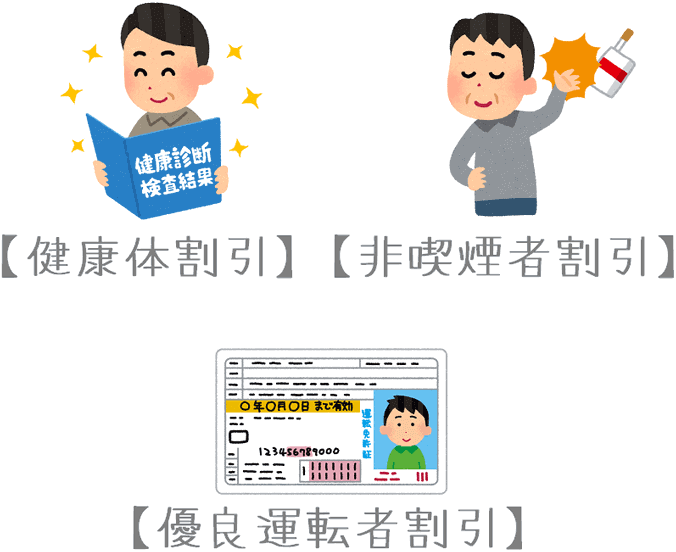

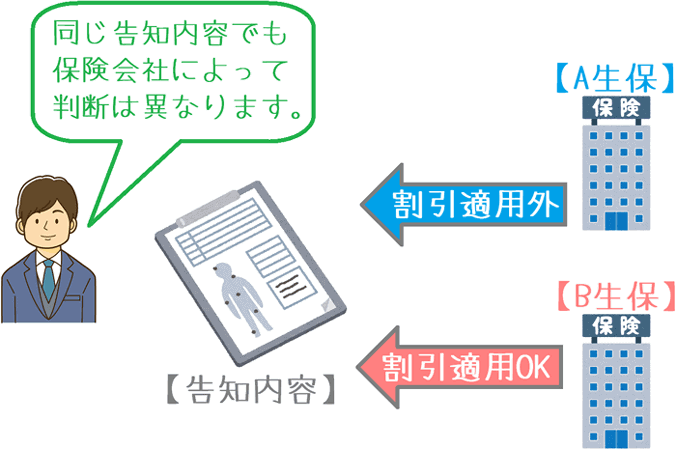

選び方のポイント4保険料割引制度の利用の比較

選び方の4つ目のポイントが、保険料割引制度の比較です。

収入保障保険の多くは、健康状態などを条件に保険料を割り引く制度を設けています。

これを「リスク細分化条件」と言い、基本的には健康な人の保険料を割り引く制度です。

一例ですが、次のような割引制度が存在します。

- 健康体割引

- 非喫煙者割引

- 優良運転者割引

こうした割引制度を最大限活用することで、保険料が最大30%程度割り引きされます。

ただし、制度の有無や割引率は保険会社によって異なります。

そのため、それぞれの制度を比較して、自分が加入できる範囲でお得な割引制度がある保険会社をいくつか選んでみると良いです。

なお、健康に自信がない方や、タバコを吸っている又は1年以内まで吸っていた方の場合は、こうした割引制度は使えない場合が多いです。

その場合には割引制度を使わずに収入保障保険を選んで行く必要があります。

そうした、健康状態に自信がない方や、喫煙者の方向けの選び方は以下のページで詳しくご紹介しています。

喫煙者の方や健康に自信がない方におすすめの収入保障保険の選び方

選び方のポイント5保険料払込免除制度の有無

選び方の5つ目のポイントは、保険料払込免除制度の有無です。

多くの収入保障保険には最初から「重度障害状態」等を対象とした保険料払込免除制度が付いていることが多いです。

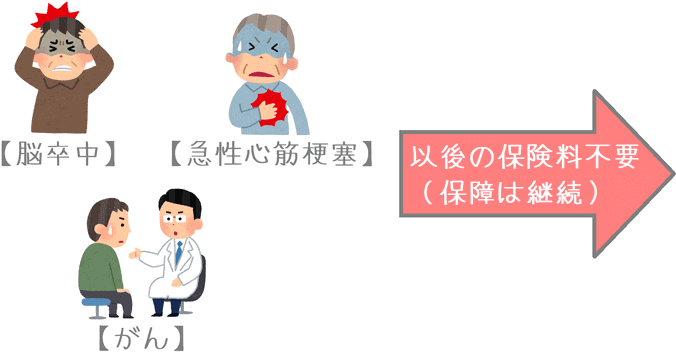

しかし、今回言っている保険料払込免除制度は、特約(有料)の「三大疾病保険料払込免除」のことです。

三大疾病保険料払込免除とは、次の3つの疾病を対象とした保険料払込免除制度のことです。

- がん

- 脳卒中(脳血管疾患)

- 急性心筋梗塞(心疾患)

これら3つの疾病で所定の状態になった場合に、それ以降の保険料の払込が免除される制度です。

この制度は特約で付ける有料の払込免除となっていますが、万一の場合の収入減少に備える保障としてぜひ付けておきたいです。

ただし、中にはこうした三大疾病保険料払込免除の取り扱いがない収入保障保険もあります。

そのため、検討の際には、三大疾病保険料払込免除が選べるのかどうかもしっかりと確認しておいてほしいです。

保険会社ごとに条件に違いがある

なお「三大疾病保険料払込免除」は、保険会社ごとに適用されるための条件に微妙な違いがあります。

免除条件が良いに越したことはありません。

そのため、加入時にはできればその条件にも着目して選びたいです。

どのような違いがあるのかは、以下のページで詳しくご紹介しています。

収入保障保険の三大疾病保険料払込免除特約は必要?内容の2つの違い

比較の際には保険料の安さも重要

ここまでご紹介した条件で、複数の保険会社の収入保障保険を選んでみた後は「保険料の比較」を行います。

収入保障保険は「死亡したら保険料を支払う」という死亡保険です。

保障の内容をそろえたのであれば、あとは保険料が安いものを選ぶのが正解です。

保障の内容をそろえた場合でも、次のような条件で保険料には結構差が付きます。

- 加入者の年齢・性別

- 保険料割引制度

保険料に差が付きやすい以上、ぜひ複数の収入保障保険を比較して選んでみてください。

なお、当サイトでも収入保障保険の条件をそろえて内容と保険料の比較を行っています。

収入保障保険選びの参考としてご覧いただければ幸いです。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

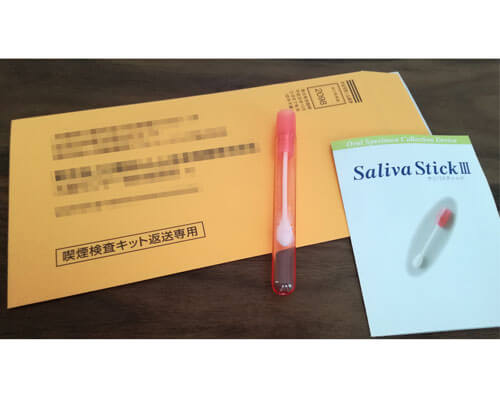

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

保険料割引を断られた体験談

収入保障保険の割引は健康状態を満たしても必ず受けられるわけではありません。実際に私は希望した割引率での加入を断られました。その原因と対策をご紹介します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!