収入保障保険の三大疾病保険料免除は必要?

収入保障保険に、特約で「三大疾病」を対象とした保険料払込免除を付けようと思っています。

この特約って必要ですよね?

あと、保険会社ごとに内容に違いはありませんよね?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

収入保障保険には、次の3つの疾病を対象とした保険料払込免除制度があります。

- がん

- 脳卒中(脳血管疾患)

- 急性心筋梗塞(心疾患)

この制度は特約のため若干の料金は発生しますが、付けておくことで、将来万一のことがあった場合の「収入減少に対しての保障」となります。

そのため、三大疾病保険料払込免除特約はぜひ付けておきたい必要な特約です。

ただ、この「三大疾病保険料払込免除」ですが、保険会社ごとに内容の面で2つの違いがあります。

そのため、もし検討している収入保障保険が複数ある場合には、三大疾病保険料払込免除の条件の良し悪しも比較してみると良いです。

そこで、このページでは、収入保障保険の三大疾病保険料払込免除特約の2つの違いについてご説明していきます。

では、はじめましょう!

三大疾病保険料払込免除の2つの違い

収入保障保険の三大疾病保険料払込免除特約で違いが出るのは次の2つの点です。

- 対象の疾病の範囲

- 保険料免除条件

違い1対象の疾病の範囲

違いの1つ目は、対象となる疾病の範囲です。

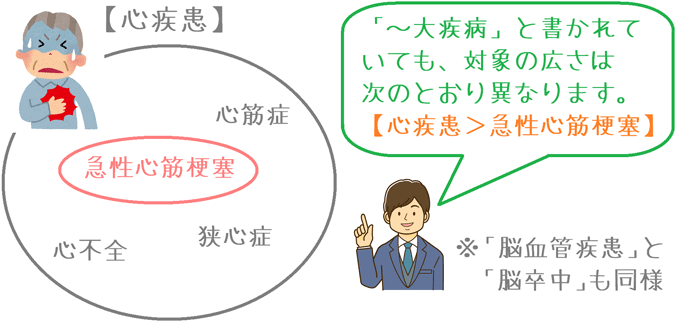

収入保障保険の三大疾病保険料払込免除では、「がん」「脳血管」「心臓」に関する疾病を対象に保険料が免除されます。

しかし、実はそれぞれの疾病の指定の仕方には、対象となる疾病の範囲が狭いか広いかで、次のとおり2つの種類があるのです。

| 疾病の部位 | 範囲が【狭い】 | 範囲が【広い】 |

|---|---|---|

| がん | 悪性新生物 (保険会社による範囲の違いはほぼない)※ |

|

| 脳血管 | 脳卒中 | 脳血管疾患 |

| 心臓 | 急性心筋梗塞 | 心疾患 |

※メディケア生命の「メディフィット収入保障」と、T&Dフィナンシャル生命の「家計にやさしい収入保障」の2つは「上皮内新生物(初期がん)」も対象となっています。

「疾病限定の指定」と「疾患での指定」がある

表を見ていただくと分かるとおり、心臓を例にとると、範囲が狭いものでは「急性心筋梗塞」と疾病を限定した指定となっています。

対して、範囲が広いものでは「心疾患」と心臓に関する疾患を幅広く指定しています。

「急性心筋梗塞」は「心疾患」の中の1つの疾病にしかすぎません。

心疾患には、他にも「心不全」や「狭心症」等も含まれます。

このような違いがあるため「○○疾患」と記載されている方が、対象の疾病の範囲が広いです。

これは脳に関する「脳卒中」と「脳血管疾患」も同様の関係となっています。

ぜひ、三大疾病保険料払込免除特約を選ぶ場合には、この「対象の疾病の範囲」に注目してみてください。

違い2保険料免除条件

違いの2つ目は、保険料が免除されるための条件の違いです。

収入保障保険の三大疾病保険料払込免除では、免除対象疾病として「脳卒中」が挙げられていた場合でも、脳卒中を原因としてどのような状態になったのか、という点で、保険会社ごとに保険料が免除される条件に違いがあります。

免除条件の違いの例として2つの収入保障保険を見てみましょう。

- 条件がやさしい:チューリッヒ生命「収入保障保険プレミアム」

- 条件が厳しい:損保ジャパン日本興亜ひまわり生命「家族のお守り」

| 対象の疾病 | チューリッヒ生命 「収入保障保険プレミアム」 (条件がやさしい) |

損保ジャパン日本興亜ひまわり生命 「家族のお守り」 (条件が厳しい) |

|---|---|---|

| 免除条件 | ||

| がん | 初めて「がん」と診断確定を受けた時 (どの保険会社も同一条件) |

|

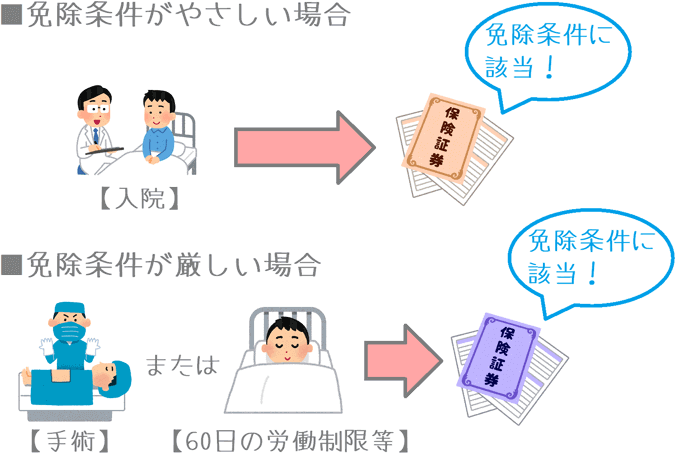

| 脳卒中 | 治療を目的とした「入院」 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

| 急性心筋梗塞 | 治療を目的とした「入院」 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

「入院」だけか「手術」または「60日の制限」

見比べていただくと、「脳卒中」と「急性心筋梗塞」の2つで、条件の厳しさにかなり違いがあることが分かります。

(なお、脳血管疾患と心疾患の場合でも考え方は同様です。)

条件がやさしい「収入保障保険プレミアム」の方は、治療を目的とした入院のみで保険料が免除されます。

かたや、条件が厳しい「家族のお守り」の方は、「手術」または「医師による60日以上の制限」のどちらかで保険料が免除されます。

この2つであれば、「入院」だけで保険料が免除される方が免除条件としては圧倒的にやさしいです。

同じ疾病を対象としていても免除される条件に違いがあるため、できれば条件がやさしいものを選んでおきたいです。

免除条件の違いは検討材料の1つとして用いたい

ここまでご紹介してきたとおり、収入保障保険の三大疾病保険料払込免除特約は、病気になってしまった場合の収入減少に備えるための保障として必要な特約です。

選ぶ際には、できるだけ対象の疾病の範囲が広く、免除条件がやさしいものを選んでおくと適用が受けやすくなります。

ただ気を付けてほしいのは、あくまで検討材料の1つとしてほしいということです。

収入保障保険では、他にも次のような要素を比較して選ぶ必要があります。

- 死亡保険金額

- 最低保証期間の有無

- 割引制度の違い

- 保険料

ぜひ、こうした要素とあわせて、複数の収入保障保険で三大疾病保険料払込免除特約についても比較検討してみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

保険料割引を断られた体験談

収入保障保険の割引は健康状態を満たしても必ず受けられるわけではありません。実際に私は希望した割引率での加入を断られました。その原因と対策をご紹介します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!