メディフィット生命の「メディフィット収入保障」はおすすめ?

メディケア生命の「メディフィット収入保障」はおすすめですか?

初期のがんでも保険料が免除される特約があって良いと聞いたんですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

メディケア生命の「メディフィット収入保障」は、特約の保険料免除条件に「上皮内がん」が含まれている非常にレアな収入保障保険です。

そんな「メディフィット収入保障」ですが、保険料が安いため健康状態に自信がある方は検討候補に加えてみても良いでしょう。

ただ、詳しくは後述しますが、上皮内新生物が保険料免除対象となる点を重視する場合には、更に条件が良い収入保障保険があるため、そちらの方が優先度は上となります。

このページでは、メディフィット収入保障の特徴やメリット・デメリットを紹介していきます。

では、はじめましょう!

「メディフィット収入保障」の特徴!

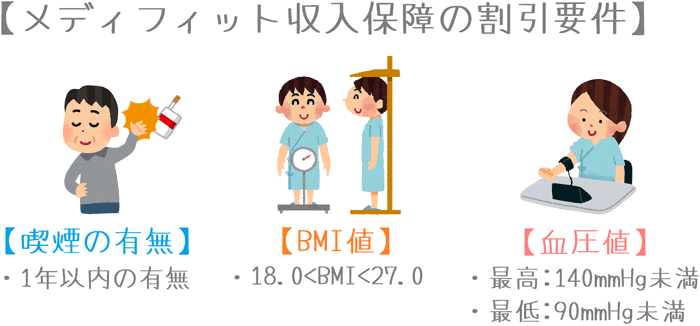

- 保険料割引条件は「喫煙の有無」「BMI値」「血圧値」の3つ

- 最も割引率が高い「非喫煙者健康体」だと保険料がとても安い

- 三大疾病保険料免除特約で「上皮内新生物」が免除対象となるレアな保険

- 三大疾病保険料免除の「心臓」と「脳血管」の条件が厳しい

- 加入は保険ショップ等での対面加入のみ(通販加入は不可)

- 加入時の医師の診査が必要ない

メディフィット収入保障の基本情報

![]()

まずは、「メディフィット収入保障」の

- 加入可能年齢

- 加入時の申し込み方法

などの基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 20歳~70歳 | ||

| 設定できる保険期間 | ・55歳~70歳満了 ・75歳満了 ・80歳満了 |

||

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗等での対面加入のみ | |

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | 保険相談サービスや代理店での受領 | ||

保障内容の一覧

続いては保障内容です。

「メディフィット収入保障」は、加入者の死亡時と高度障害状態の際に保険金が支払われる一般的な収入保障保険です。

特約も少なめでシンプルな内容となっています。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:2年、5年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより180日以内に所定の身体障害状態となったとき | |

| 特約 保障 |

健康体割引特約 | 保険料の割引 | ・1年以内の喫煙の有無 ・血圧値 ・BMI値 |

| 3大疾病保険料払込免除特約 | 以後の保険料免除 | 【有料特則】 ・3大疾病で所定の状態になった時 【対象】 ・がん(上皮内・悪性新生物) ・心疾患 ・脳血管疾患 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

保障内容の注目ポイント!

保障内容のポイント1健康状態による保険料割引

保障内容のポイントの1つは、健康状態による保険料割引です。

さまざまな収入保障保険で、血圧値などの健康状態を基準とした保険料割引制度が取り入れられています。

この保険でも、同様に健康状態での保険料割引制度があります。

メディフィット収入保障では、次の条件に該当した場合に保険料割引の対象となります。

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧 : 最高140mmHg未満、最低90mmHg未満

これらの各条件の該当状況により、次のように3区分での保険料が設定されています。

| 喫煙者 | 【非】喫煙者 | ||

|---|---|---|---|

| 血圧・BMI基準値外 | 血圧・BMI基準値内 | ||

| 保険料区分 | 標準体 | 非喫煙者 標準体 |

非喫煙者 優良体 |

| 割引率例 | 割引無し | 約10.4% | 約31.8% |

| 保険料例 | 6,966円 | 6,244円 | 4,746円 |

このように、最も割引が受けられる「非喫煙者優良体」に該当すると、約30%超の割引が受けられます。

30%を超える割引は収入保障保険の中でも割引率が大きな方に該当します。

そのため、割引基準を満たすことができればかなり安く保障を確保することができます。

反対に、喫煙者の方は、問答無用で割引が無い「標準体」の保険料が適用されてしまいます。

そのため、喫煙者の方や過去1年以内に喫煙歴のある方はこの保険は不向きです。

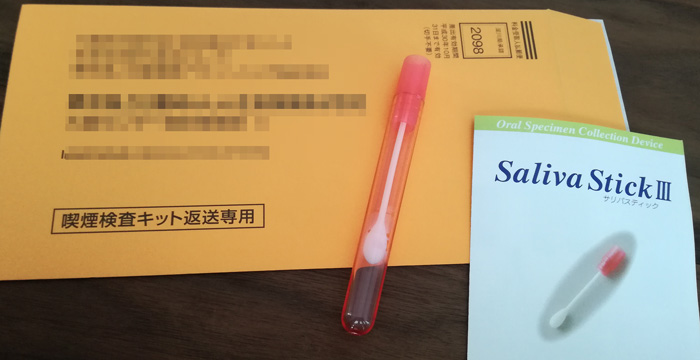

喫煙の有無の検査方法

なお、喫煙の有無は、告知書による自己申告に加えて、唾液を摂取する「コチニン検査」によっても行われます。

コチニンとは、ニコチンが体内に入った際に代謝される物質です。

そのため、受動喫煙でも検出される場合もあります。

もし、周囲に喫煙者の方がいる環境で過ごすことが多い場合には要注意です。

保障内容のポイント23大疾病保険料払込免除特約

保障内容のポイントの2つ目は、3大疾病での保険料払込免除です。

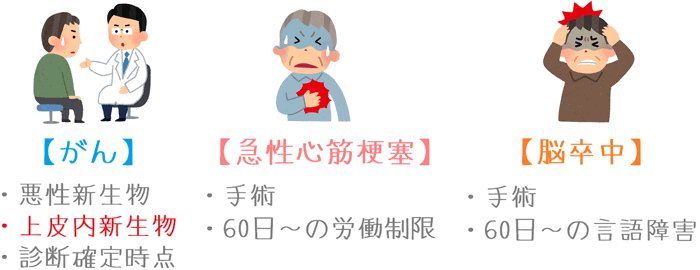

この保険では、「がん」「急性心筋梗塞」「脳卒中」で所定の状態になった場合に、それ以降の保険料の払込が免除される特約を付けることができます。

各疾病での所定の状態とは次のような状態となっています。

| 対象疾病 | 適用条件 |

|---|---|

| がん | 初めて「がん」と診断確定を受けた時 悪性新生物と上皮内新生物が対象 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

「上皮内新生物」が対象となる点がポイント!

最大のポイントは、がんに「上皮内新生物」が含まれるということです。

上皮内新生物とは、初期のがんのことを指します。

通常、ほとんどの収入保障保険では、保険料免除条件で上皮内新生物が対象外となっています。

上皮内新生物が免除条件に含まれている保険は非常に少なく、そのレアなものの1つがメディフィット収入保障です。

(なお、もう1つはT&Dフィナンシャル生命の「家計にやさしい収入保障」です。)

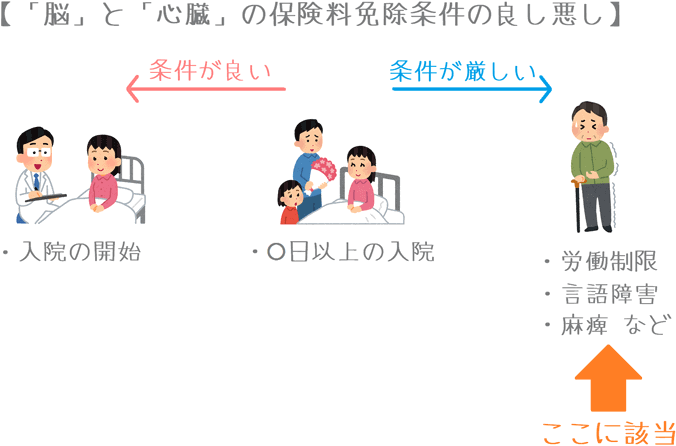

「急性心筋梗塞」と「脳卒中」の条件は厳しい

「がん」の条件はとても良いのですが、「急性心筋梗塞」と「脳卒中」の条件は厳しいです。

免除条件が「手術 または 60日以上の制限」となっています。

これは、収入保障保険の保険料免除特約としてみると厳しい条件に該当します。

条件が良いものだと「手術 または 治療のための入院」となっており、入院した段階で保険料が免除されます。

そうしたものと比べるとメディフィット収入保障の条件は厳しめです。

割引の有無もふまえた保険料一覧

続いて、メディフィット収入保障の保険料をご紹介していきます。

性別ごとに、割引条件の違いによる3種類の保険料を紹介します。

保険料の計算は次の条件で行います。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:2年

男性の保険料

| 加入年齢 | 標準体 | 非喫煙者標準体 | 非喫煙者健康体 |

|---|---|---|---|

| 30歳 | 4,876円 | 4,387円 | 3,364円 |

| 35歳 | 5,139円 | 4,513円 | 3,381円 |

| 40歳 | 5,431円 | 4,759円 | 3,670円 |

| 45歳 | 5,305円 | 4,774円 | 3,523円 |

| 50歳 | 4,963円 | 4,503円 | 3,148円 |

女性の保険料

| 加入年齢 | 標準体 | 非喫煙者標準体 | 非喫煙者健康体 |

|---|---|---|---|

| 30歳 | 4,110円 | 2,997円 | 2,562円 |

| 35歳 | 4,332円 | 3,261円 | 2,848円 |

| 40歳 | 4,612円 | 3,604円 | 3,210円 |

| 45歳 | 4,573円 | 3,495円 | 3,255円 |

| 50歳 | 今回の条件では加入不可 | ||

メディフィット収入保障のメリット・デメリット

メリット

- 「非喫煙者優良体」の保険料が安い

- がんの保険料免除条件に「上皮内新生物」が含まれる

- 加入時に医師の診査を受ける必要が無い

メリット1「非喫煙者優良体」の保険料が安い

メリットの1つ目は、「非喫煙者優良体」の保険料が安いと言うことです。

多くの収入保障保険が健康状態を条件にした割引制度を設けています。

その中でも、この保険は保険料がかなり安めな部類に入ります。

主な保険の「非喫煙者優良体」の保険料を比べてみると次のようになります。

| 加入年齢 | T&Dフィナンシャル生命 家計にやさしい収入保障 |

メディケア生命 メディフィット収入保障 |

ひまわり生命 家族のお守り |

|---|---|---|---|

| 30歳 | 3,345円 | 3,364円 | 3,585円 |

| 40歳 | 3,645円 | 3,670円 | 3,960円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで、男性の保険料

このように、人気のある「家族のお守り」と比べても保険料がかなり安いことが分かります。

現状、収入保障保険も価格競争がかなり進んでおり、保険料の最安ラインはかなり僅差となっています。

例えば、30歳男性であれば3,300円台で拮抗しています。

この保険は保険料が最も安いわけではありませんが、最安水準となっています。

そのため、健康状態を満たせる方はかなり安く加入することができます。

メリット2「がんの保険料免除条件に「上皮内新生物」が含まれる

メリットの2つ目は、がんの保険料免除条件に「上皮内新生物」が含まれると言うことです。

保障内容のポイントでもご紹介したとおり、がんの保険料免除条件に「上皮内新生物」が含まれているものは多くありません。

この保険と、T&Dフィナンシャル生命の「家計にやさしい収入保障」しかありません。

三大疾病を対象とした保険料の払込免除は重大な病気になった際、保険料負担と言う家計の支出を減らすための大切な保障です。

そのため、三大疾病時の保障を重要視される方には大きなメリットとなります。

ただし、後述しますが、上皮内新生物も対象となる三大疾病保険料免除の条件としては、T&Dフィナンシャル生命の「家計にやさしい収入保障」の方が良い内容となっています。

メリット3加入時に医師の診査を受ける必要が無い

メリットの3つ目は、加入時に医師の診査を受ける必要が無いということです。

通常、収入保障保険では、加入時に医師の診査を受ける必要があります。

(死亡保障額によっては告知書のみで加入できる場合もあります。)

しかし、メディフィット収入保障では加入時は死亡保障額に関わらず医師の診査を受ける必要はありません。

次の2つの書類があれば加入申し込みができます。

- 告知書

- 直近の健康診断書

医師の診査を受けるためには保険会社が提携する病院まで行かなければいけません。

そうした手間が省けるため、書面だけで加入ができるのはメリットであるといえます。

ただし、直近で健康診断や人間ドックを受けていない方は加入申し込みができません。

その点のみ注意が必要です。

デメリット

デメリット三大疾病保険料免除の「急性心筋梗塞」と「脳卒中」の条件が厳しい

デメリットは、三大疾病保険料免除の「急性心筋梗塞」と「脳卒中」の条件が厳しいと言うことです。

三大疾病保険料免除では、「がん」には上皮内新生物が含まれており非常に優れています。

しかし、「急性心筋梗塞」と「脳卒中」では条件が厳しいです。

免除条件が「手術 または 60日以上の制限」となっているものは、最も条件が厳しい部類に属します。

そのため、がん以外の保険料免除条件に該当するハードルは結構高いです。

T&Dフィナンシャル生命の「家計にやさしい収入保障」との保険料免除条件の比較

この保険では、保険料免除条件に「上皮内新生物」が含まれるのが大きな特徴です。

ただ、T&Dフィナンシャル生命の「家計にやさしい収入保障」でも、保険料免除条件に「上皮内新生物」が含まれています。

そこで、「メディフィット収入保障」と「家計にやさしい収入保障」の保険料免除条件と特約料金を比べてみると次のような違いがあります。

| 対象の疾病 | メディケア生命 「メディフィット収入保障」 |

T&Dフィナンシャル生命 「家計にやさしい収入保障」 |

||

|---|---|---|---|---|

| 免除条件 | ||||

| がん | 対象:悪性新生物と上皮内新生物 初めて「がん」と診断確定を受けた時 |

|||

| 心臓 | 対象:急性心筋梗塞 以下のいずれかに該当 ①「手術」 ②医師による60日以上の労働制限 |

対象:心疾患 以下のいずれかに該当 ①「手術」 ②「20日以上の入院」 |

||

| 脳血管 | 対象:脳卒中 以下のいずれかに該当 ①「手術」 ②医師による60日以上の言語障害等の診断 |

対象:脳血管疾患 以下のいずれかに該当 ①「手術」 ②「20日以上の入院」 |

||

| 特約料金 | 男性 | 女性 | 男性 | 女性 |

| 30歳 | 192円 | 252円 | 140円 | 280円 |

| 40歳 | 249円 | 327円 | 190円 | 280円 |

【特約条件】保険金額:15万円 保険期間:60歳まで 「非喫煙者優良体」の場合

「がん」については2つとも条件は同じです。

ただし、「心臓」と「脳血管」については、保障対象と適用条件の2つで違いがあります。

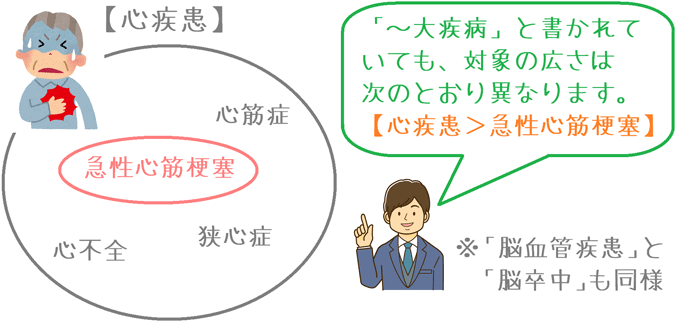

保障対象の違い

保障対象の違いとは、心臓について言えば「心疾患」と「急性心筋梗塞」の違いです。

この場合、対象が「心疾患」となっている「家計にやさしい収入保障」の方が優れています。

その理由は、心疾患は心臓に関する疾患全体を指すのに対し、急性心筋梗塞は心疾患の1つの症状でしかないからです。

これは「脳血管疾患」と「脳卒中」についても同じです。

そのため、保障対象は「家計にやさしい収入保障」の方が広いです。

適用条件の違い

適用条件は、どういった場合に保険料が免除されるかです。

こちらも、「家計にやさしい収入保障」の方が条件が良いです。

メディフィット収入保障は「手術 または 60日以上の制限」が条件となっています。

しかし、家計にやさしい収入保障では「手術 または 20日以上の入院」で保険料が免除されます。

メディフィット収入保障の「60日以上の労働制限」と比べると、家計にやさしい収入保障の「20日以上の入院」で保険料が免除される方が条件としては非常にやさしいです。

そのため、適用条件でも「家計にやさしい収入保障」の方が優れています。

三大疾病保険料免除特約に関する結論

ご覧いただいて分かるとおり、上皮内新生物が保障対象となる三大疾病保険料免除特約のみを比べると、T&Dフィナンシャル生命の「家計にやさしい収入保障」の方が圧倒的に内容が優れています。

保障対象や適用条件が良く、特約料金も安いため非の打ちどころがありません。

【結論】「メディフィット収入保障」はおすすめの収入保障保険?

ここまでご紹介してきたメディケア生命の「メディフィット収入保障」ですが、健康状態に自信がある方は検討候補に加えてみても良いでしょう。

まず、三大疾病保険料免除の「上皮内新生物」を目的とする場合には、T&Dフィナンシャル生命の「家計にやさしい収入保障」の方が優先度は高くなります。

ただ、それ以外の他の収入保障保険と比較してみれば、メディフィット収入保障は保険料が安く上皮内新生物も対象となるため良い内容だといえます。

「非喫煙者優良体」の条件に該当することができれば、かなり保険料は安いです。

全体的にバランスの取れた内容となっています。

また、家計にやさしい収入保障よりも、メディフィット収入保障の方が少しだけ健康体割引の条件がやさしいです。

そのため、こちらの方が若干ですが加入しやすくなっています。

ぜひ、さまざまな収入保障保険を比較して、良いと思えるものを選んでみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【健康な方向け】家計にやさしい収入保障

健康体割引きで保険料がとても安くなるのが、家計にやさしい収入保障です。特徴は保険料免除条件に「初期がん」が含まれる点です。保障の仕組みを紹介します。

【健康な方向け】&LIFE 新収入保障

健康な方の保険料が安く、保障のバランスが良いのが「&LIFE 新収入保障」です。特に三大疾病での保険料免除条件が優れています。仕組みや免除条件を紹介します。