収入保障保険受け取り時の税金を教えてください

夫が亡くなり、収入保障保険を受け取ることになりました。

収入保障保険は税金の仕組みが複雑だと聞いたのですが、どのくらいの税金がかかるのでしょうか?

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

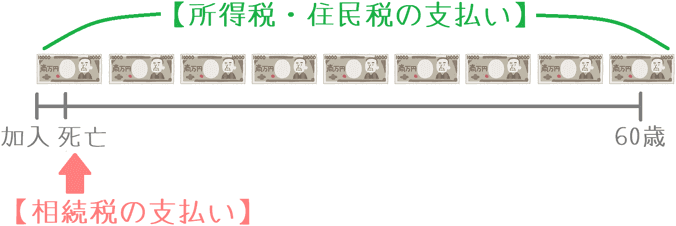

ご存知のとおり、収入保障保険は「年金形式」で死亡保険金を受け取る保険です。

死亡時に一括で保険金を受け取る一般的な死亡保険であれば、受け取り時に相続税が課税されるのみとなります。

しかし、収入保障保険ではその仕組み上、「相続税 + 所得税・住民税」が課税されます。

そのため、計算がややこしいのです。

ただし、他にも莫大な相続財産があったり、よほど高額な収入保障保険に加入したりしていなければ税金額はほとんど心配しなくて大丈夫です。

このページでは、収入保障保険受け取り時にかかる税金について、具体例を挙げながらご説明します。

どうしても税金の話は難しくなるため、少しでも分かりやすくなるようイラストを用いつつ進めていきます。

では、はじめましょう!

事前確認1 契約者と受取人等の関係による税金の違い

まず最初に、収入保障保険でどのような税金がかかってくるのかを確認します。

実は、収入保障保険をはじめとした死亡保険では、次の3者の違いによりかかってくる税金に違いがあります。

- 契約者(保険料を支払っている人)

- 被保険者(死亡保険の対象者)

- 保険金受取人

これを「契約者が夫」だった場合でまとめてみると、次のようなパターンができあがり、収入保障保険の死亡保険金にはそれぞれ次のような税金が課税されます。

(なお、「契約者が妻」の場合には、以下の表の夫と妻を入れ替えてください。)

| 契約者 | 被保険者 | 保険金受取人 | 税金の種類 | |

|---|---|---|---|---|

| (1) |  夫 |

夫 |

妻 |

・相続税 ・所得税 ・住民税 |

子 |

||||

| (2) | 夫 |

妻 |

夫 |

・所得税 ・住民税 |

| (3) | 夫 |

妻 |

子 |

・贈与税 ・所得税 ・住民税 |

契約者と被保険者、保険金受取人の関係ではこのように課税される税金が分かれます。

最も大きな違いが出るのが赤字で示した「相続税」と「贈与税」の部分です。

なお、収入保障保険で最も多い加入パターンは(1)であるかと思います。

(夫が妻または子供のために加入するパターンです。)

そこで、以下では(1)のパターンの場合に、どのように相続税・所得税・住民税が課税されていくのかをご紹介します。

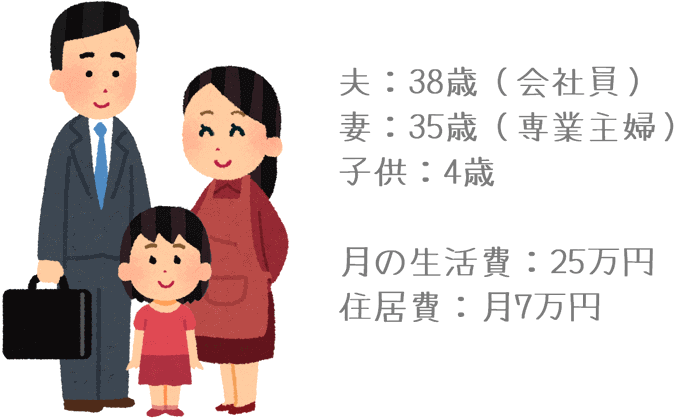

事前確認2 計算を行うために必要な保険金額などの情報

ここからは具体的に収入保障保険での課税額を見ていきましょう。

計算を行うにあたっては次のような情報が必要となります。

そのため、それらを事前にご紹介します。

- 保険に関する情報

- 遺族に関する情報

保険に関する情報

- 毎月の保険料:10,000円

- 保険の期間:25年

- 死亡時期:加入から5年後

- 残りの保険期間:20年

- 死亡保険金:月20万円(20年分の合計:4,800万円)

- 受取人:妻

遺族に関する情報

家族構成

- 妻

- 子供

死亡保険以外の相続財産

- 無し

税金計算の順番

具体的に課税額を考えていきますが、計算は次の順番で行います。

- 相続税

- 所得税・住民税

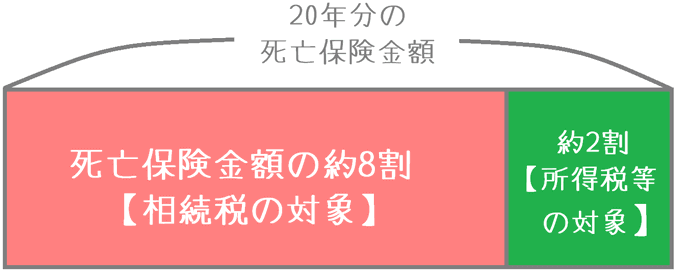

最初に課税のイメージをご紹介すると、まず今回の例であれば収入保障保険で20年間で受け取る死亡保険金額の合計の約8割程度に相続税が課税されます。

そして、残った約2割程度の部分に所得税と住民税が課税されるイメージです。

また、それぞれの課税のタイミングですが、相続税は死亡時、所得・住民税は年金の受取時となっています。

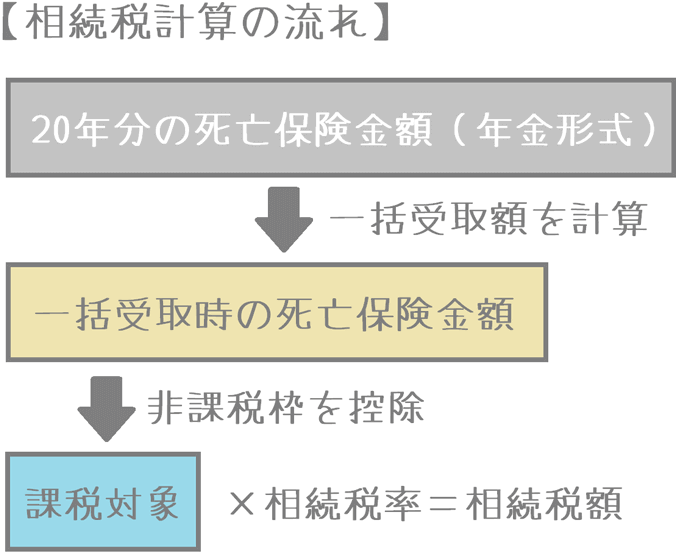

税額計算1 相続税の計算

まず最初に相続税の計算を行います。

収入保障保険における相続税の計算は次の順番で行います。

- 一括で受け取った場合の保険金額の算出する

- ①の金額から非課税額を控除する

- 課税対象額を求めて相続税率をかける

これを図にすると次のようになります。

相続税計算①一括で受け取った場合の保険金額の算出する

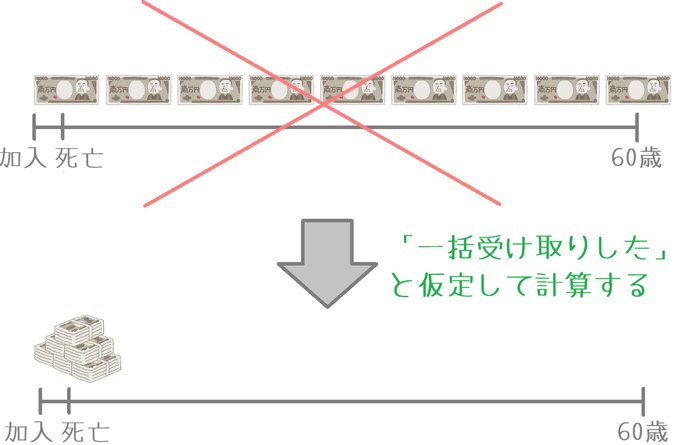

収入保障保険は、保険期間の満了まで毎月年金形式で死亡保険金を受け取ることができる保険です。

しかし、相続税を計算するにあたっては「もし一括で死亡保険金を受け取った場合」で計算を行います。

なお、収入保障保険の死亡保険を一括で受け取る場合、年金形式で受け取るよりも金額が少なくなります。

おおむねですが、一括で受け取る金額は、年金形式の場合の約8割となります。

(この「8割」というのが、先ほどの図の相続税課税対象額の「8割」の基となる数字です。「年金受給権」とも呼びます。)

そのため、今回の例であれば、一括での受け取り額は3,840万円となります。

4,000万円(20年間での受け取り額)×8割=3,840万円

この3,840万円が相続税の計算で使う死亡保険金額となります。

相続税計算②①の金額から非課税額を控除する

相続税には、相続人に応じた非課税枠というものがあります。

相続する死亡保険金額から非課税枠を差し引くことで、課税対象となる相続財産が分かります。

なお、非課税枠の範囲内に相続財産が収まれば相続税は課税されません。

死亡保険での非課税枠を考える場合には次の2つの非課税枠を計算する必要があります。

- 相続税の非課税枠

- 死亡保険金専用の非課税枠

1.相続税の非課税枠

相続税の非課税枠は次のように計算します。

相続税の非課税枠 = 3,000万円 + 600万円 × 法定相続人数

今回であれば、法定相続人は奥さんと子供の合計2人です。

そのため、計算を行うと、非課税枠は4,200万円となります。

3,000万円 + 600万円 × 2人 = 4,200万円

2.死亡保険金専用の非課税枠

相続税に関しては、死亡保険金として受け取る場合には、死亡保険金専用の非課税枠が存在します。

死亡保険を相続する場合、課税対象となる死亡保険金から次の金額を差し引くことができます。

死亡保険金の非課税枠 = 500万円 × 法定相続人数

今回の例で計算を行うと、死亡保険金専用の非課税枠は1,000万円となります。

500万円 × 2人 = 1,000万円

相続税計算③課税対象額を求めて相続税率をかける

非課税枠が分かったところで、相続する死亡保険金額から非課税枠を控除(差し引く)して、相続税が課税される金額を求めます。

なお、今回は死亡保険金以外の相続財産がない場合で計算していますが、他にも相続財産がある場合には全て含めた上で計算を行います。

計算を行うと次ようになります。

3,840万円(死亡保険金額)

- 4,200万円(非課税枠)

- 1,000万円(死亡保険金専用の非課税枠)

= 0円

今回は、死亡保険金額より非課税枠の方が大きいため課税される死亡保険金額は0円となりました。

課税される金額が無いため、相続税は0円となります。

なお、ここでの計算結果がプラスとなった場合には、次の税率に基づいて相続税が発生します。

| 課税対象額 | 税率 | 相続税の控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

もし、課税対象額が2,000万円だった場合には次のように計算を行います。

2,000万円 × 15% - 50万円 = 250万円(相続税額)

配偶者が相続する場合は相続税を課税される可能性は極めて少ない

なお、今回は計算がややこしくなるため含めていませんが、死亡者の配偶者が相続する分については、最大で1億6,000万円まで配偶者専用の非課税枠があります。

この枠があるため、死亡保険金を配偶者が相続する場合には、他によほど大きな相続財産がない限り相続税は発生しません。

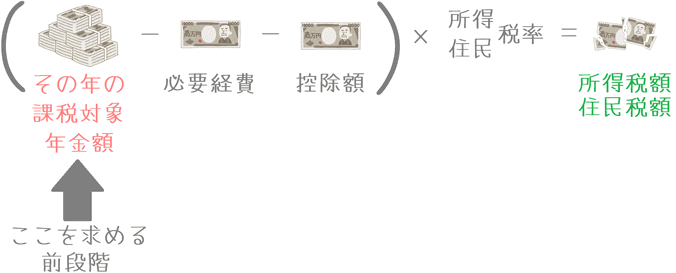

税額計算2 所得税・住民税の計算

続いては所得税と住民税の計算を行います。

なお、相続税が相続時の1回のみの課税であったのに対し、所得税・住民税は死亡保険金を年金形式で受け取った年ごとの課税となります。

収入保障保険における所得税・住民税の計算は次の順番で行います。

- 1年分の課税基本額を計算する

- その年の課税対象年金額を計算する

- 必要経費額を計算する

- 基礎控除などの控除枠を求める

- 課税対象額に税率をかけて税額を求める

イラストでまとめてみると次のような計算を行います。

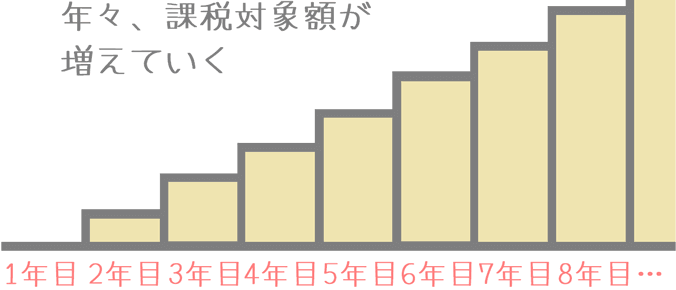

なお、所得税と住民税額を計算するに当たって重要なことが1つあります。

それは、課税対象となる金額が年々増えていくということです。

1年目は年金収入分は全額非課税ですが、2年目からは1年ごとに課税対象となる金額が増えていきます。

この増える計算を「②その年の課税対象年金額を計算する」で行うようになります。

所得・住民税計算①1年分の課税基本額を計算する

まず、所得税・住民税の計算の基礎となる1年分の課税基本額を計算します。課税基本額は次の計算式で計算を行います。

課税基本額(千円未満切り捨て) = 課税対象額 ÷ 課税単位

課税対象額の計算

「課税対象額」を求めるために使うのが、死亡保険金のうち相続税が課税されなかった約2割部分の金額です。

今回の例で言えば、960万円となります。

4,800万円(死亡保険金総額) - 3,840万円(相続税の課税対象分) = 960万円(課税基本額)

この960万円が課税対象額となります。

課税単位の計算

課税単位は次の計算で求めます。

課税単位 = 年金期間※ × (年金期間 - 1) ÷ 2

※年金期間:死亡時時点の死亡保険金の残り受取期間

今回の例の場合、年金期間は20年であるため次の計算によって、課税単位は190であることが分かります。

20 × (20 - 1) ÷ 2 = 190(課税単位)

課税基本額の計算

960万円と190課税単位を基に、課税基本額を求めます。

先ほどもご紹介しましたが、課税基本額は次の計算式で計算を行います。

課税基本額(千円未満切り捨て) = 課税対象額 ÷ 課税単位

今回の例であれば次の計算によって、課税基本額は50,000円となります。

9,600,000円 ÷ 190課税単位 = 50,526…円 ≒ 50,000円(課税基本額)

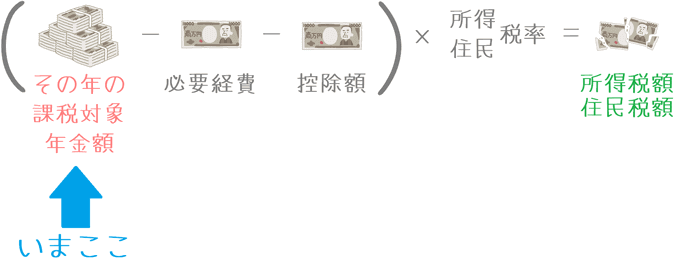

所得・住民税計算②その年の課税対象年金額を計算する

先ほどもご説明したとおり、収入保障保険の所得税・住民税の課税額は年々増えていきます。

そのため、計算するにあたっては「その年の課税対象年金額」を計算する必要があります。

ただ、この計算は簡単です。

先ほどの課税基本額に「年金受給年数-1」を掛け算することで求めることができます。

その年の課税対象年金額 = 課税基本額 × (その年 - 1年)

もし、今回の例で受給16年目の課税対象年金額を求めたい場合には次の計算を行います。

50,000円 × (16年目 - 1年) = 750,000円

今回の例の場合に、16年目の課税対象年金額は750,000円(75万円)となることが分かりました。

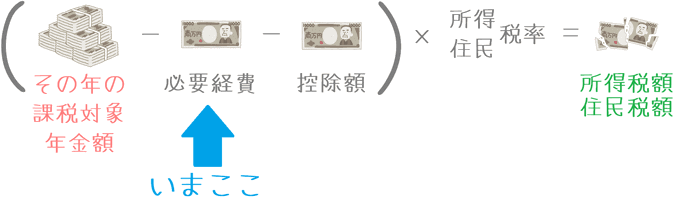

所得・住民税計算③必要経費額を計算する

収入保障保険で、所得税・住民税を計算するにあたっては、課税対象額から「支払った保険料」を必要経費として差し引くことができます。

ただし、支払った保険料は、次の計算式を用いて、その年ごとの課税対象年金額に対しての割合で用います。

必要経費の割合 = 支払った保険料 ÷ 死亡保険金総額

今回の例を用いて計算すると、その年ごとの課税対象年金額に対しての必要経費の割合は1.25%となります。

60万円(支払った保険料)※ ÷ 4,800万円 = 1.25%

※月保険料1万円 × 60か月(5年後に死亡の設定のため)

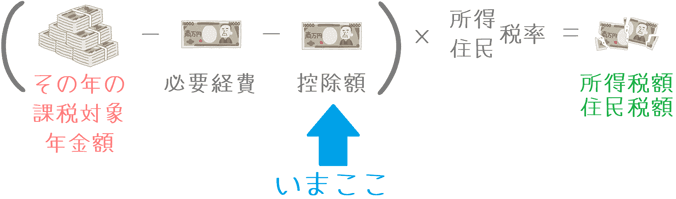

所得・住民税計算④基礎控除などの控除枠を求める

続いては、所得税・住民税の課税対象額を求める最後のステップとなる「非課税枠」を計算します。

ただし、所得税と住民税の非課税枠は人それぞれ適用になるものが異なるため、今回はあくまで「夫を亡くした妻」の方が必ず控除される次の2つの控除枠を用います。

- 基礎控除

- 寡婦(夫)控除

(「妻を亡くした夫」の場合も同様となります。)

なお、これらは所得税と住民税で微妙に金額が異なるためそれぞれご紹介します。

所得税の控除枠

所得税の控除額:65万円

所得税の2つの控除額は次のとおり合計65万円となります。

- 基礎控除:38万円

- 寡婦(夫)控除:27万円

住民税の控除枠

所得税の控除額:59万円

所得税の2つの控除額は次のとおり合計65万円となります。

- 基礎控除:33万円

- 寡婦(夫)控除:26万円

所得・住民税計算⑤課税対象額に税率をかけて税額を求める

いよいよ最後のステップです。

ここまで求めた数字を使い、税額を求めます。

所得税額・住民税額を求めるためには次の計算を行います。

(その年の課税対象年金額 - 必要経費額※ - 控除額) = 課税対象額(千円未満切り捨て)

課税対象額 × 税率 = 所得税・住民税額

※「その年の課税対象年金額 × ③で求めた経費割合」

今回の例を基に、所得税・住民税それぞれの税額を計算します。

(死亡保険金以外の所得がないものとして計算を行います。)

所得税額の計算

今回計算してきた16年目の所得税額を求める場合次のようになります。

(750,000円 -9,375円(必要経費)※ - 65万円(控除)) = 90,625 ≒ 90,000円(課税対象額)

90,000円 × 5% = 4,500円(所得税額)

※750,000円 × 1.25%

所得税の税率は課税対象額が195万円以下の場合は5%となっています。

(詳しい税率は国税庁のサイトで確認できます。)

住民税税額の計算

同じように16年目の住民税額も計算してみます

(750,000円 -9,375円(必要経費) - 59万円(控除)) = 150,625 ≒ 150,000円(課税対象額)

150,000円 × 10% = 15,000円(住民税額)

※750,000円 × 1.25

住民税の税率は一律10%であるため、今回は単純に課税対象額に10%をかけています。

16年目の税額が判明

ここまでの計算によって、死亡保険金を年金受給して16年目の税額が分かりました。

- 所得税:4,500円

- 住民税:15,000円

2つあわせて19,500円の課税となっています。

なお今回は、死亡保険金以外の所得がないものとして所得税・住民税の計算を行いました。

もし他に給与所得などがある場合には、所得税・住民税はそうした他の所得と合算した上で計算する必要があります。

20年分の税額を一覧で見てみよう

最後にまとめとして、今回の例の場合の20年間の所得税・住民税額を一覧で紹介します。

見ていただくと分かるとおり、13年目までは税金はかかりません。

| 受給年数 | 所得税 | 住民税 | 税金の合計額 |

|---|---|---|---|

| 1年目~12年目 | 0円 | 0円 | 0円 |

| 13年目 | 0円 | 200円 | 200円 |

| 14年目 | 0円 | 5,100円 | 5,100円 |

| 15年目 | 2,050円 | 10,100円 | 12,150円 |

| 16年目 | 4,050円 | 15,000円 | 19,050円 |

| 17年目 | 7,000円 | 20,000円 | 27,000円 |

| 18年目 | 9,450円 | 24,900円 | 34,350円 |

| 19年目 | 11,900円 | 29,800円 | 41,700円 |

| 20年目 | 14,400円 | 34,800円 | 49,200円 |

余談 以前は「相続税」と「所得税・住民税」が二重課税されていた

ここからは余談となりますが、実は以前は収入保障保険のように、年金形式で死亡保険金を受給する場合には「相続税」と「所得税・住民税」が二重課税されていました。

しかし、そのことに気付いた長崎県の主婦の方が「これはおかしい!」と国を相手に訴えを起こし、最高裁判所まで争った結果、二重課税を取り消す旨の判決が出されました。

これは平成22年7月6日の「年金型生命保険の二重課税問題」として有名な判決です。

更に詳しく知りたい方は、こちらの税理士法人のサイト等で確認することができます。

この長崎県の主婦の方のおかげで二重課税が解消されたのかと思うと、この主婦の方は本当に偉大です。

収入保障保険の税金はそこまで心配しなくて大丈夫

説明が非常に長くなりましたが、ご覧くださいましてありがとうございました。

見ていただいてお分かりのとおり、収入保障保険の死亡保険金に関する税金は次のようになっています。

- 相続税 : ほぼ確実に非課税

- 所得税 : 保険期間後半まで非課税の可能性が高い

- 住民税 : 保険期間中盤まで非課税の可能性が高い

なお、今回は20年間で4,800万円の死亡保険金を受け取る設定で計算を行いました。

もし、これよりも受取り金額が少なければ、課税される金額はより少なくなります。

反対に、受取金額が多ければ、課税される金額は多くなります。

とは言え、よほど莫大な相続財産がない限り相続税が課税される心配は少ないため、収入保障保険の死亡保険金受け取り時の税金はそこまで心配しなくても大丈夫です。

税金の心配をする事態にならないことが一番ですが、万一、死亡保険金給付を受けることになった場合のために頭の片隅に入れ置いていただければ幸いです。

無駄なく備える収入保障保険選びのポイント!

死亡保障額はいくらにするべき?

家族のために収入保障保険に加入数る場合、設定する死亡保障額は子供の成長に必要な金額となります。必要な金額をモデルケースを基に実際に計算してみます。

最低保証期間はどのくらい必要?

収入保障保険加入時に選ぶものが「最低保障期間」です。保障の手厚さに関係しますが、長ければよいというわけではありません。選び方のポイントを説明します。