収入保障保険加入前に知っておきたいポイント!

収入保障保険に加入したいと思ったり、加入したい収入保障保険があったりする場合には、加入申込み手続きをしっかりと行う必要があります。

収入保障保険は死亡保険です。

そのため加入手続きの中で、死亡保険ならではの医師の診査等も行う必要があります。

また、健康体割引制度もあるため、加入申し込み時点でも何かと気を付けておきたいことがあります。

そこで、このページでは、収入保障保険加入前に気を付けておいてほしいポイントをご紹介していきます。

最大のポイントは「健康状態の告知」

収入保障保険の加入手続きで最大のポイントとなるのが、健康状態の告知です。

これは、加入審査や健康状態割引の適用に大きくかかわってきます。

医療保険やがん保険で「健康状態の告知」と言えば、告知書や専用端末を使っての文書での告知となります。

ただ、収入保障保険では、健康状態の告知方法は次の2つがあります。

- 告知書+直近の健康診断結果の添付

- 嘱託医による診査

これらは、保険会社の方針や、同じ収入保障保険の中でも備える死亡保障額によってどちらになるかわかれています。

パターン1告知書+直近の健康診断結果の添付

1つ目のパターンが、告知書+直近の健康診断結果の添付です。

インターネットで加入できる収入保障保険はこのパターンであることが多いです。

また、対面加入をするものでも、死亡保障額が少ない場合にはこの方法になることがあります。

この方法は、医師と対面で面談する必要が無いというメリットがあります。

ただし、おおむね1年以内の健康診断や人間ドックの結果を添付しなければいけません。

もし、それらの内容に芳しくない点があれば、希望した健康体割引が受けられなかったり、加入を断られてしまう可能性もあります。

告知の内容に「過去の健康診断での指摘」に関する項目はありますが、人間ドックなどの結果を直接見られることになるので、告知で申し込めるからと言って必ずしも加入しやすいというわけではありません。

パターン2嘱託医による診査

2つめのパターンが、嘱託医による診査です。

こちらは、主に対面加入の収入保障保険や、死亡保障額が大きい場合(大体1,500万円以上が目安)に必要となります。

実際に私が収入保障保険に加入した際には、医師の診査を受けました。

医師の診査は厳しそうなイメージを持たれるかもしれないのですが、個人的には告知書による加入よりも簡単なんじゃないかと思います。

その理由としては、次の2つがあります。

- 告知書は医師が加入者に質問をする形式で記入する

- 健康診断結果の添付は必要ない

実際に、収入保障保険加入時の医師の診査でどのようなことを行うのかは、更に以下のページで詳しくご紹介しています。

健康体割引がある収入保障保険では健康状態の検査も行われる

収入保障保険では、健康状態を条件とした保険料の割引制度があります。

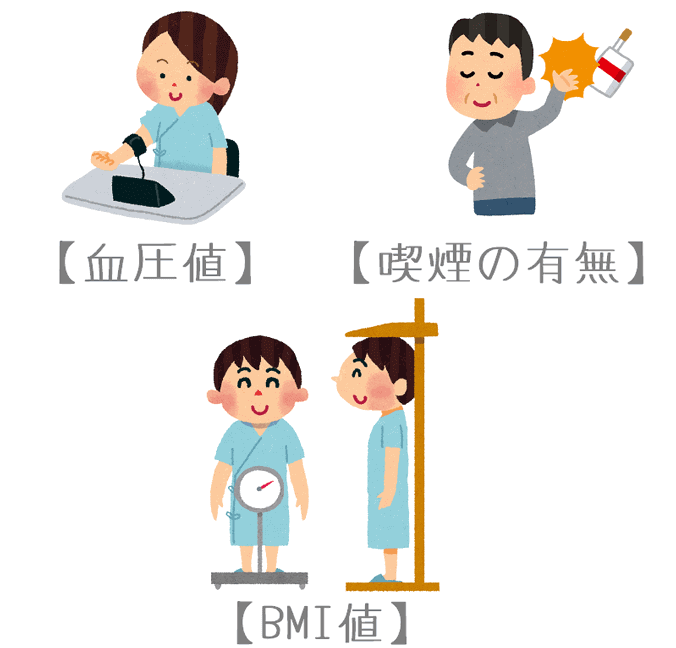

条件となる健康状態の基準は保険会社ごとに異なりますが、最も一般的なのは次の3つをチェックするものです。

- 喫煙の有無

- 血圧値

- BMI値

健康体割引の条件1喫煙の有無

健康体割引の条件の1つ目が喫煙の有無です。

これは、最も多くの収入保障保険で用いられている条件です。

ほとんどの収入保障保険では過去1年以内に喫煙していないことが条件となりますが、ごく一部では「2年以内」が条件となっています。

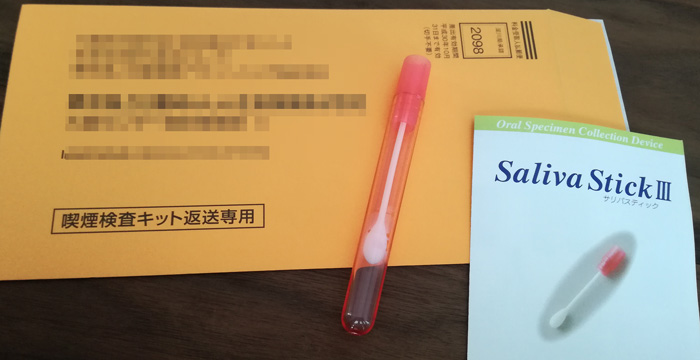

喫煙の有無のチェックでは、唾液を採取する「コチニン検査」と言うものを行います。

具体的にどのような検査を行うのかや、検査時の注意点については以下のページをご覧ください。

生命保険加入時に行う「コチニン検査」とは?検査方法や対策を紹介!

健康体割引の条件2血圧値とBMI値

健康体割引の条件の残りが、血圧値とBMI値です。

こちらも、約半数程度の収入保障保険で健康体割引の条件として用いられています。

血圧値では、最高血圧と最低血圧が基準以下になっているかの確認が行われます。

BMI値では、身長と体重を用いて計算が行われます。

これらが条件に該当しているかどうかの確認方法は、告知の方法によって分かれます。

- 告知書+健康診断書の提出 : 健康診断書の内容から確認

- 医師の診査 : 医師が血圧値と身長・体重を測定して告知書に記載

もし、健康診断書に記載されている血圧値が基準値を超えてしまっている場合には、それまでに血圧値を改善して、あえて医師の診査のあるものに加入するというのも1つの方法です。

健康条件を満たしていても保険料の割引が受けられない場合もある

健康体割引で最も気を付けたいのが、喫煙の有無や血圧値などの条件を満たしていても保険料割引が受けられない場合があるということです。

パンフレット等をよく見ると書いてあるのですが、先ほど挙げた3つの健康状態の条件は、最低限満たすべき項目となっています。

それ以外にも、告知項目でも保険会社の基準に該当していないといけません。

実際に私はこの点が引っかかってしまい、希望どおりの保険料割引が受けられませんでした。

その詳細と、その時にできる対処方法を以下のページでご紹介しています。

加入前には専門家に相談するのをおすすめします

収入保障保険加入時におすすめしたいのが、生命保険の専門家に相談してみるということです。

生命保険の専門家としては、保険ショップなどで保険相談サービスを行っているFP(ファイナンシャル・プランナー)がいます。

私自身も、保険加入を行う際には保険相談サービスの担当FPさんにお願いしています。

生命保険加入時にFPさんを通すことは、どの保険種別であってもメリットがあるのですが、収入保障保険では特にメリットが大きいです。

その理由は、収入保障保険が自分のための保険ではなく、家族のための保険であるからです。

加入時に専門家に相談しておくことで、加入時のミスを確実になくすことができます。

実際に、私が収入保障保険に入った際には担当FPさんに相談してから加入を行いました。

その時に相談して感じた、収入保障保険のことをFPさんに相談する3つのメリットと、1つのデメリットをご紹介します。

収入保障保険は「家族のための保険」

繰り返しとなってしまいますが、収入保障保険は「家族のための保険」です。

保険の出番が来るのは、加入者が死亡または高度障害状態になった時です。

そんな辛い時に、収入保障保険は遺された家族を収入面で支えてくれる存在となります。

そのため、特に加入時には保険期間や保障額などをしっかりと検討した上で加入してほしいです。

そしてその方法として有効なのが、先ほどご紹介した保険見直し本舗です。

収入保障保険は、医療保険やがん保険と比べると加入手続きが少しだけ面倒ですが、ぜひ大切なご家族のことを考えながらしっかりと加入申し込みを行ってくださいね。