最低保証期間は何年にすべき?

収入保障保険選びの中で「最低保証期間」をどうするかで迷っています。

必要なものだとは思うのですが、何年間にすれば良いのでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

収入保障保険選びで特に迷うポイントが「最低保証期間」を何年にするのか、です。

これには、ある程度目安となる考え方があります。

基本的には、期間を長くしすぎず最低限にした方が良いです。

そうすることで、保障を確保しつつ保険料も節約することができます。

ただし、誰のために加入するのかでも変わってきます。

「奥さん(配偶者)」のためなのか、「子供」のために加入するのかです。

このページでは、収入保障保険の最低保証期間を何年にするかについて、誰のために加入するのかの場合を分けてご説明します。

そもそも「最低保証期間」とは?

まず最初に、簡単に最低保証期間について説明します。

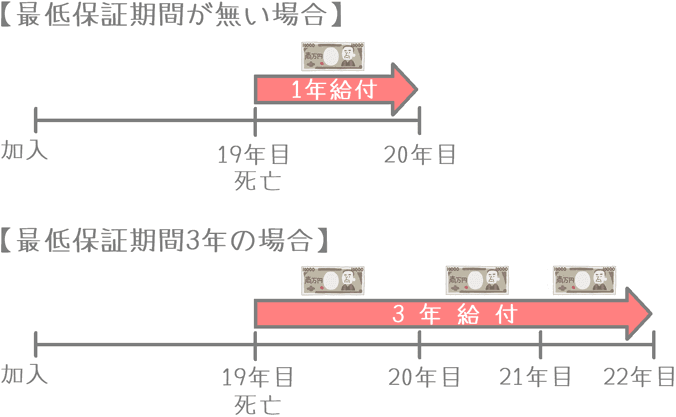

収入保障保険の最低保証期間とは、被保険者(加入者)が死亡した際に、最低限死亡保険金の支払いが保障される期間です。

収入保障保険は死亡保険金を保険期間満了まで毎月分割で受け取る死亡保険です。

もし、保険期間が20年の収入保障保険で、加入から19年後に死亡した場合には、死亡保険金を受け取ることができるのは1年間のみとなります。

しかし、3年間の最低保証期間を付けておくことで、必ず3年間は死亡保険金の支払いが保障されます。

加入から19年後に死亡したとしても、22年目までの3年間は必ず死亡保険金を受け取ることができます。

加入用途による最低保証期間の考え方

ここからは、具体的に最低保証期間を何年にすれば良いかを考えていきます。

収入保障保険は「一定期間の死亡保険」であるため、基本的には家族のための遺族保障として用います。

そのため、加入用途として考えられるのが「奥さん(配偶者)」か「子供」のためとなります。

そこで、それぞれの加入用途別に最低保証期間を選んでみると次のようになります。

- 奥さん(配偶者)の年金受給まで加入する:1~2年程度

- 子供が自立するまで加入する:2~5年

ここから、この年数になった理由を具体的にご説明します。

最低保証期間の考え方1奥さん(配偶者)の年金受給まで加入する場合

最低保証期間の目安:1~2年

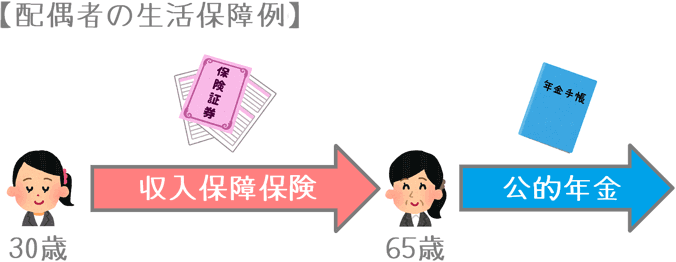

最低保証期間の加入用途の1つが「奥さん(配偶者)の年金受給まで」加入するというものです。

これは、1馬力家庭で、旦那さんが専業主婦の奥さんのために加入するような場合です。

(以下では、「旦那さん」が「奥さん」のために収入保障保険に加入している、という例で説明します。)

奥さんのために収入保障保険に入る場合、その目的は、旦那さんに万一のことがあった場合の奥さんの生活保障です。

旦那さんが亡くなって収入が途絶えてしまっても、奥さんが生活できるように収入保障保険に加入します。

そのため、保険期間の終わりは、旦那さんの給料が無くても生活できる状態までにします。

そしてそれは「公的年金の受給が始まるタイミング」です。

例えば、奥さんが30歳の段階で考えるなら、奥さん自身の公的年金の受給が始まる65歳までを収入保障保険の保障期間とします。

最低保証期間はほとんど必要ない

収入保障保険の保険期間を奥さんが65歳になるまでにした場合、最低保証期間はほとんど必要ありません。

その理由は、奥さんには65歳からは公的年金という生活保障があるからです。

そのため、あえて65歳以降まで最低保証期間を引き延ばす必要はありません。

ただもちろん、将来は公的年金の受給開始が65歳よりも遅くなっている可能性もあります。

また、最低保証期間を全く付けないというのも不安に感じる方もいらっしゃるかもしれません。

ただ、その場合でも最低保証期間は2年程度までにしておきましょう。

5年間にしておけば安心感は増すかもしれませんが、最低保証期間は長くすればするほど1か月あたりの保険料が高くなります。

本来必要のない保障に、現役世代の間の支出を割く必要はありません。

収入保障保険は貯金ではないため、加入者が亡くならない限り受け取ることはできません。

そうであれば、旦那さん自身の老後資金とあわせて、65歳以降の最低保証期間分は貯蓄で備えておいた方が安心です。

そのため、奥さんのために加入する場合には、最低保証期間は1~2年程度までとなります。

最低保証期間の考え方2子供が自立するまで加入する場合

最低保証期間の目安:2年~5年

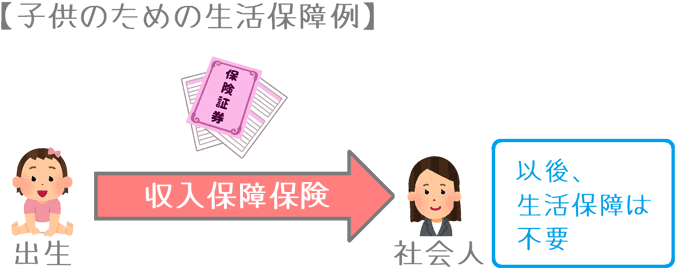

最低保証期間の加入用途のもう1つが「子供が自立するまで」加入するというものです。

これは、収入保障保険の原型である定期死亡保険の最もポピュラーな用途です。

万一、稼ぎ頭の旦那さんが亡くなってしまっても困らないよう子供が社会に出るまでの間の生活費や教育費を目的に収入保障保険に加入します。

そのため、加入期間は20年~22年程度が目安となります。

保険期間は20年を目安に2~5年の最低保障を付ける

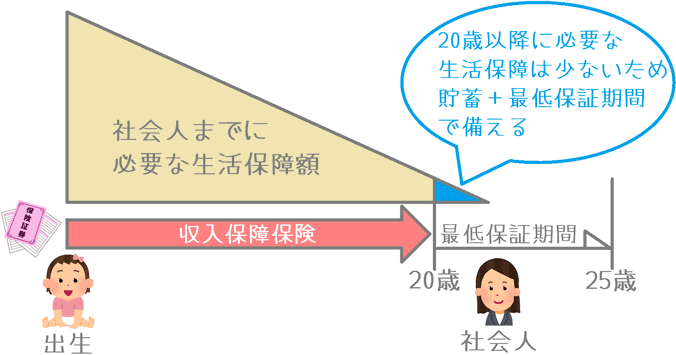

子供のための収入保障保険を考える場合には、保険期間の終期を何歳にするかがポイントです。

専門学校卒業なら20歳、大学卒業なら22歳までとなります。

ただし、子供のための生活保障は、子供が大きくなってからはさほど心配はいりません。

20歳を迎えたとすれば、子供が社会人になるまでに必要な生活費は、子供が小さいころに比べれば格段に少ないです。

また、子供が小さい内から学資保険等で教育費の準備をしていれば、子供が大きくなってからの教育資金はほぼ必要ありません。

そのため、保険の終期は20歳にしておけば問題ありません。

その上で、子供の自立が近づいた時点で万一のことがあった場合のために、2~5年の最低保証期間があれば安心です。

先ほど配偶者のところでも書きましたが、収入保障保険は貯蓄ではありません。

掛捨ての保険であるため、保険料負担は最低限に抑えておきたいです。

そのため、子供が大きくなってからの教育費は貯蓄で準備し、子供のための死亡保障そのものは子供の自立が見える頃までとしておいて良いでしょう。

最低保証期間の有無で保険料はどのくらい変わる?

先ほど、最低保証期間は長くするほどに保険料が高くなると書きました。

では、具体的に最低保証期間の違いによりどの程度保険料に違いが出るのかを見てみましょう。

用いるのは、最低保証期間の自由度が高いチューリッヒ生命「収入保障保険プレミアム」です。![]()

男性の保険料

| 加入年齢 | 最低保証期間 | ||

|---|---|---|---|

| 1年 | 2年 | 5年 | |

| 30歳 | 6,620円 | 6,680円 | 6,980円 |

| 40歳 | 7,340円 | 7,440円 | 8,040円 |

| 50歳 | 6,520円 | 6,740円 | 8,240円 |

女性の保険料

| 加入年齢 | 最低保証期間 | ||

|---|---|---|---|

| 1年 | 2年 | 5年 | |

| 30歳 | 4,500円 | 4,540円 | 4,680円 |

| 40歳 | 4,640円 | 4,700円 | 5,000円 |

| 50歳 | 3,860円 | 3,980円 | 4,720円 |

【保険料条件】標準体 年金月額:20万円 保険期間60歳まで

数十年支払うと思うとバカにできない

このように、最低保証期間の違いによって保険料に違いが出ます。

1年と2年についてはさほど違いがありません。

しかし、1年と5年だと1か月あたり数百円の違いがあります。

この数百円の違いは意外とバカにできません。

1か月あたり400円の違いがあった場合に、30年間加入すると保険料の違いは14万4,000円となります。

収入保障保険は長期間保険料を支払い続ける必要があるため、最低保証期間はあくまで必要十分なものにとどめておきたいです。

ぜひ、ご自分が加入する用途に合わせて最低保証期間を検討してみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

保険料割引を断られた体験談

収入保障保険の割引は健康状態を満たしても必ず受けられるわけではありません。実際に私は希望した割引率での加入を断られました。その原因と対策をご紹介します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!