収入保障保険ランキングではここをチェック!

・更新日:2019年2月2日 ・公開日:2017年7月4日

このページでは、万一の場合の死亡保障を非常に安く準備することができる「収入保障保険」について、保障内容を比較して紹介していきます。

私自身も収入保障保険に加入しているため、細かい違いも考慮してランキングにまとめました。

保険料について

保険料は、性別ごとに30歳、40歳、50歳の保険料を掲載しています。

保険料の計算は、できるだけ同じ条件となるように行っています。

ただし「最低保証期間」のみ完全にそろえることができないため、表内の「保険料算出の条件」で計算に用いた条件を記載しています。

なお、収入保障保険には健康状態等による保険料の割引制度が有ります。

今回、表内では割引適用後の保険料を掲載しています。

ただし、割引のない場合の保険料についても、「標準体」の保険料として掲載しています。

健康状態に自信のない方や、喫煙者の方はそちらの保険料をご覧になってみてください。

ランキングの決め方

ランキングを決めるにあたっては保険料の安さを重視していますが、安い代わりに保障が物足りないものもあるため、保障内容等も含めた次の点を総合的に考慮して決めています。

- 保険料の安さ

- 保険料割引の有無と条件

- 特約の保険料免除の有無と条件

- 三大疾病を対象とした給付特約

- 保険金給付事由

ランキング表でのチェックポイント!

保険料の健康体割引条件

収入保障保険では「健康状態」や「喫煙の有無」で保険料に割引を設けているものが多いです。

こうした健康体割引が受けられると、非常に安く加入することができます。

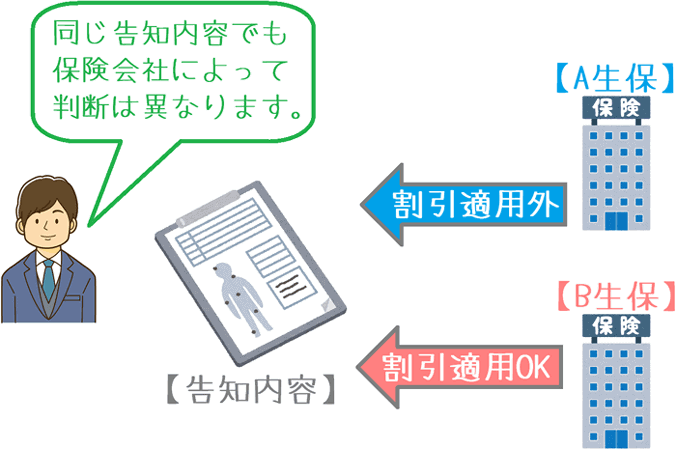

しかし、割引条件は保険会社によって違いがあります。

そこで、各保険会社の保険料割引条件の種類と基準を記載しました。

表内コメント欄右下の「健康体割引条件」にマウスを載せてをタップしていただくと詳細が表示されます。

特約の三大疾病保険料免除

収入保障保険では、特約で三大疾病を対象とした保険料免除があります。

有料の特約ではありますが、「がん」等の際に保険料が免除される保障が得られます。

ただし、この特約は保険会社ごとに違いが出やすい部分です。

そこで、特約での保険料免除の対象と適用条件を表内に詳しく記載しました。

コメント欄右下の「三大疾病保険料免除」にマウスを載せてをタップしていただくと詳細が表示されます。

家族のために備える!収入保障保険ランキング!

| 保険会社名 商品名 |

保険料 | 保険料算出の条件 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 男性 | 女性 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| コメント | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

三井住友海上あいおい生命

|

30歳 | 3,600円 | 2,520円 | 【保険料算出の条件】 ・年金月額 15万円 ・保険期間 60歳まで ・最低保証 2年間 ・保険料区分 健康優良体 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 40歳 | 3,985円 | 2,730円 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 50歳 | 加入不可 | 加入不可 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 参考 | 標準体の保険料標準体の場合

標準体(割引無し)の保険料例

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

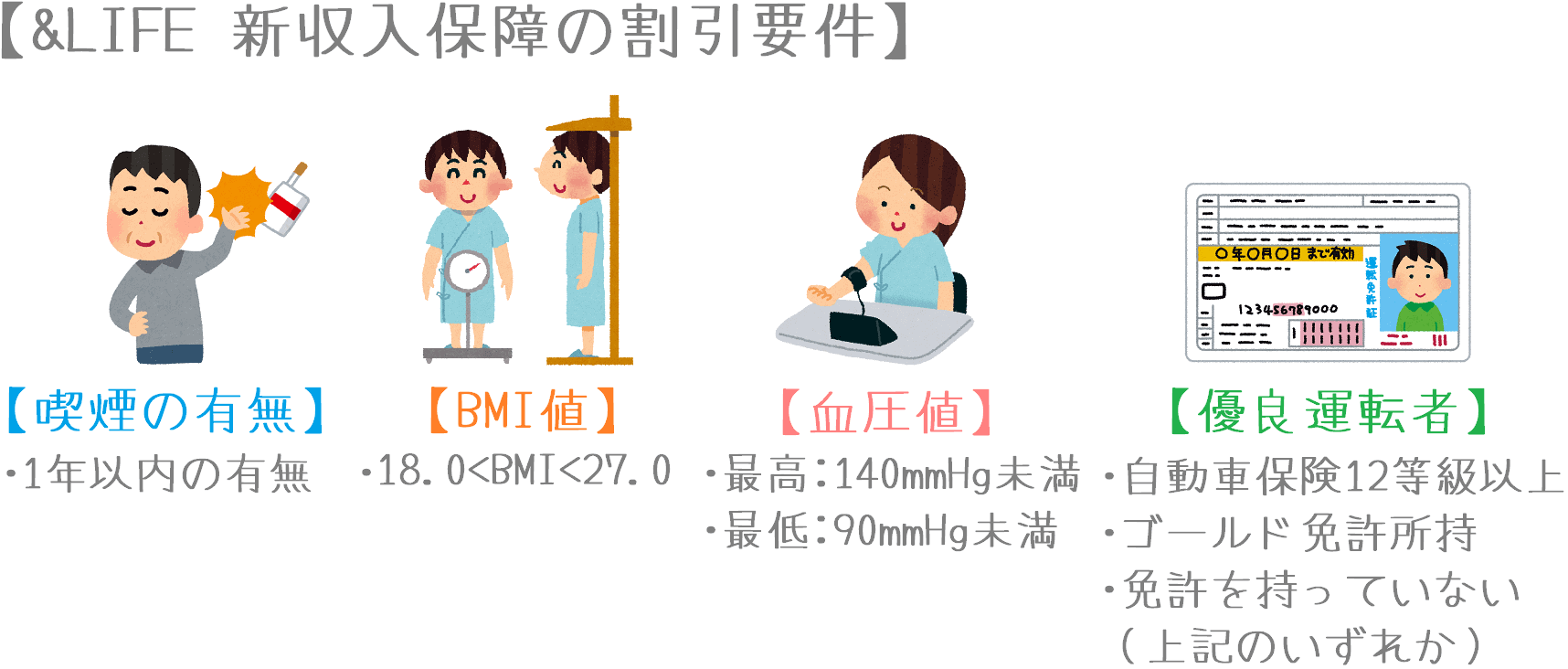

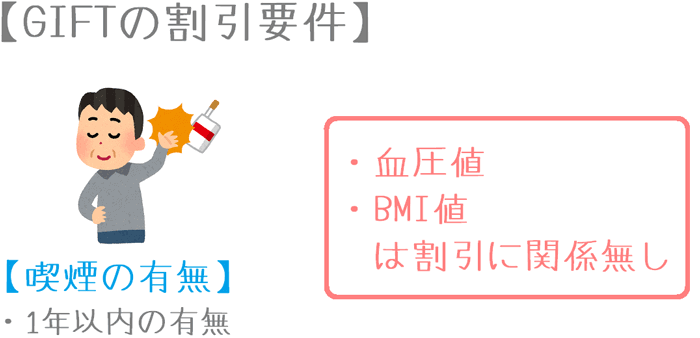

【メリット】 メリットは、保険料の安さと特約の保険料免除条件の良さ。 この保険は健康状態の割引率が高く、最も保険料が安い「SD非喫煙者優良体」に該当すればかなり安く死亡保障を確保することができる。 また、特約で付けることができる「三大疾病保険料払込免除」の条件が多くの収入保障保険の中でも特に良く、充実した保障が得られる。 【デメリット】 デメリットとしては、健康体割引で最大級の割引を受けるためには「優良運転者」の条件も満たす必要があること。「自動車保険が12等級」または「ゴールド免許」または「無免許」いずれかでなければならず、この条件を満たせない場合には、いくら健康状態が良くても最も大きな割引が受けられない。 【総評】 2017年4月に「&LIFE収入保障保険」からリニューアルされ、特に三大疾病での保険料免除の条件が大幅に良くなった。保険料も安い水準であり、保障内容の良さを考慮して当サイトとして最もおすすめ。 ただし、割引が受けられない喫煙者の方や健康状態に自信がない方には、オリックス生命「Keep」の方がおすすめ。 健康体割引条件:4種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:1年・2年・5年  T&Dフィナンシャル生命

30歳 |

3,345円 |

2,640円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 1年間 ・保険料区分 健康優良体 40歳 |

3,645円 |

2,610円 |

50歳 |

加入不可 |

加入不可 |

参考 |

標準体の保険料標準体の場合

標準体(割引無し)の保険料例

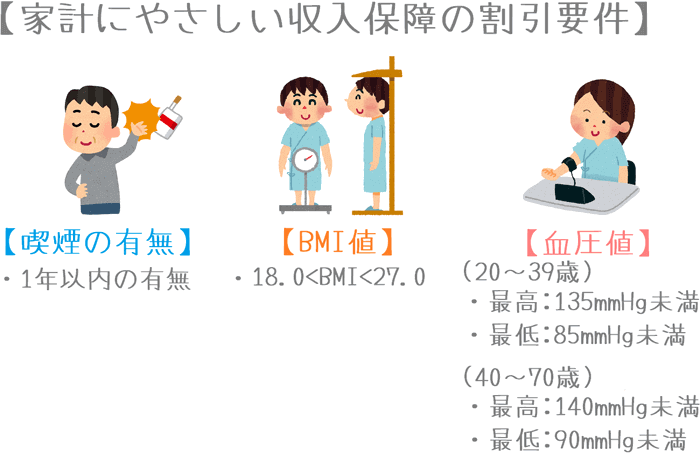

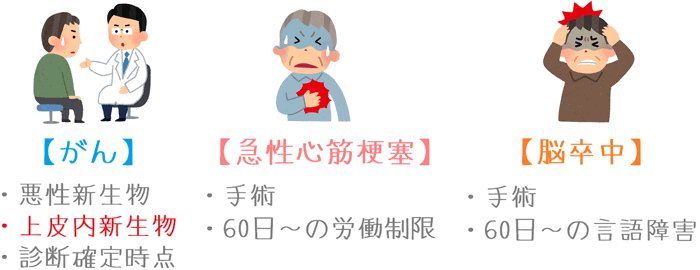

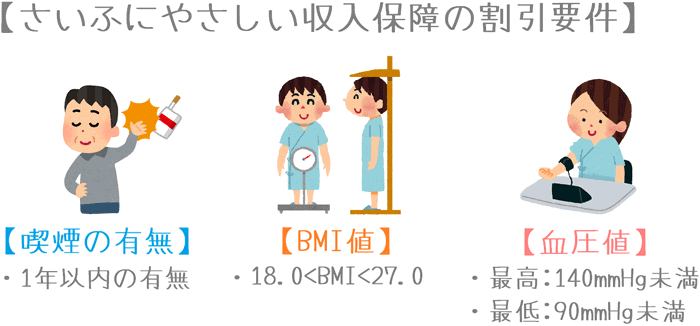

【メリット】 メリットは、保険料の安さと特約の保険料免除での「がん」の条件の良さ。 まず、この保険では「喫煙の有無」と「健康状態」の条件をクリアすることで約29%の割引が受けられ、保険料が最低水準と言えるまで安くなる。割引率は年齢による違いがほぼないため、年配の方でも高い割引率が適用される。 また、特約の特定疾病保険料払込免除において、「がん」の免除条件に「上皮内新生物(初期がん)」が含まれるというレアな保険となっている。 【デメリット】 デメリットは、39歳以下の健康体割引の「血圧値」の条件が少しだけ厳しいこと。 他の収入保障保険と比べて、割引を受けるための血圧値の条件が最高血圧・最低血圧ともに5mmHg厳しくなっている。大きなデメリットではないが、血圧値が高めの方は条件クリアが少し厳しくなる。 【総評】 保険料の安さと「上皮内新生物」での保険料免除条件が良く、割引が受けられそうな多くの方におすすめの収入保障保険。ただし、保険料免除の「心疾患」と「脳血管疾患」の条件は、あいおい生命の「&LIFE 新収入保障」の方が良い。 健康体割引条件:3種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:1年・2年・5年  メディフィット生命

30歳 |

3,364円 |

2,562円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 2年間 ・保険料区分 健康優良体 40歳 |

3,670円 |

3,210円 |

50歳 |

3,148円 |

加入不可 |

参考 |

標準体の保険料標準体の場合

標準体(割引無し)の保険料例

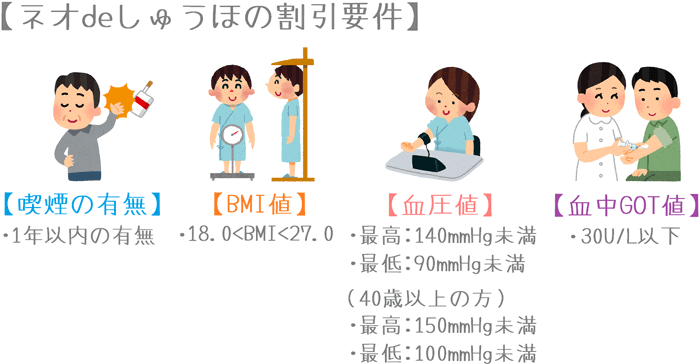

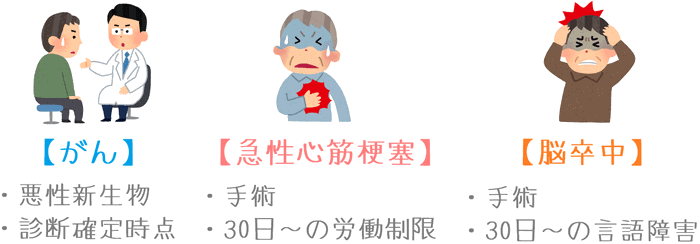

【メリット】 メリットは、保険料が安く、上皮内新生物で保険料免除となること。 「1年以内の喫煙の有無」と「血圧値」「BMI値」の条件に該当することで、保険料が収入保障保険の中でも最低水準まで安くなる。 また、特約の三大疾病保険料免除でのがんの条件に「上皮内新生物」が含まれている。上皮内新生物でも保険料が免除される収入保障保険は現在2つしかないため非常にレアな内容。 【デメリット】 デメリットは、三大疾病保険料免除の「急性心筋梗塞」と「脳卒中」の条件が厳しい点。 条件が「手術 または 60日以上の制限」となっており、収入保障保険の中でも最も厳しい条件となっている。 【総評】 保険料免除で「上皮内新生物」が対象となる点が最大のポイントだが、保険料免除を重視する場合には、T&Dフィナンシャル生命の「家計にやさしい収入保障」の方が更に条件が優れている。 ただ、他の収入保障保険と比べると、保険料も安いため、検討候補に加えてみてほしい保険だといえる。 健康体割引条件:3種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:2年・5年  損保ジャパン日本興亜ひまわり生命

30歳 |

3,960円 |

3,260円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 2年間 ・だんだん減 適用無し ・保険料区分 健康優良体 40歳 |

3,585円 |

3,000円 |

50歳 |

加入不可 |

加入不可 |

参考 |

標準体の保険料標準体の場合

標準体(割引無し)の保険料例

【メリット】 最大のメリットは健康体割引による保険料の安さ。 タバコを吸わず、なおかつ血圧値やBMI値の条件を満たした場合に適用される「非喫煙者優良体」区分では、最大で30%の保険料割引が受けられる。健康な方であればかなり安く死亡保障を確保することができる。 【デメリット】 デメリットとしては、健康体割引が受けられない場合には保険料が割高になってしまうという点がある。特に、タバコを吸う方は保険料の割引がほとんど受けられずかなり割高となる。 また、三大疾病保険料免除条件のうち「急性心筋梗塞」と「脳卒中」の条件が厳しめとなっている。 【総評】 この保険では、健康条件による保険料割引に加えて、5年ごとに保険料が5%安くなる「だんだん減」という支払い方法もある。これらを組み合わせることで、安く保障を得ることができるため特におすすめ。 ただし、タバコを吸う方には保険料が割高なためおすすめできない。 健康体割引条件:3種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:2年・5年  チューリッヒ生命

30歳 |

3,315円 |

2,850円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 2年間 ・保険料区分 健康優良体 40歳 |

3,540円 |

3,000円 |

50歳 |

3,645円 |

2,295円 |

参考 |

標準体の保険料標準体の場合

標準体(割引無し)の保険料例

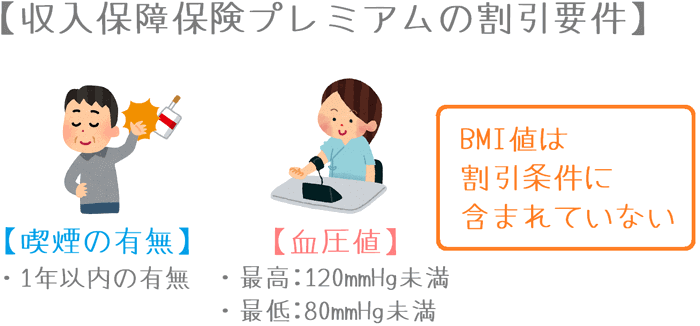

【メリット】 最大のメリットは健康体割引の割引率の大きさ。 「1年以内の喫煙の有無」と「血圧値」の条件をクリアすることができれば、最大43%という収入保障保険の中でも随一の割引が適用される。そのため、とても安く保障が確保できる。ただし、健康体割引が適用されるための条件は他の収入保障保険よりも厳しい。 また、三大疾病を対象とした保険料払込免除の「急性心筋梗塞」と「脳卒中」の条件が、他の収入保障保険よりも良い。 【デメリット】 デメリットは、健康体割引が受けられないと保険料がとても高いという点。割引がある場合の1.5倍程度高い保険料となってしまう。 それ以外では、内容面のデメリットは特に見当たらない。 【総評】 この保険は、健康体割引が受けられる場合には「家族のお守り」よりも保険料が安くなり、なおかつ三大疾病保険料払込免除の条件も良いため非常におすすめできる。ただし、割引を受けるための血圧値の条件が「最高:120mmHg未満、最低:80mmHg未満」とかなり厳しい。(私はクリアできません…。) そのため、加入できる人がかなり限られるという点はやや残念。 健康体割引条件:3種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件 <

最低保証期間:1年・2年・5年・10年  マニュライフ生命

30歳 |

3,500円 |

2,915円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 2年間 ・保険料区分 健康優良体 40歳 |

3,800円 |

3,305円 |

50歳 |

4,565円 |

加入不可 |

参考 |

標準体の保険料標準体の場合

標準体(割引無し)の保険料例

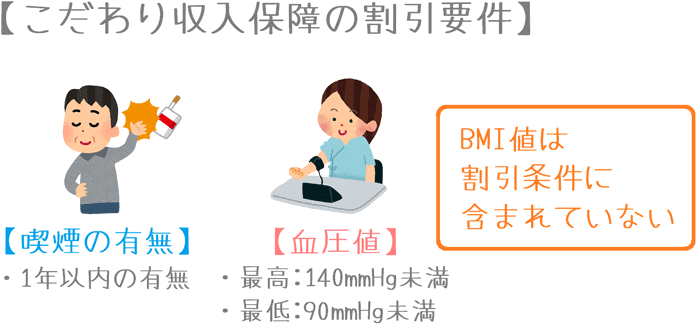

【メリット】 メリットは、保険料割引条件が少ないのに割引率が大きい点。 この保険では、保険料割引条件は「喫煙の有無」と「血圧値」の2つのみとなっている。しかも、割引条件が3つある他の収入保障保険と比較しても特に劣ることが無い保険料割引を受けることができる。 【デメリット】 デメリットは、三大疾病保険料払込免除の条件が厳しいという点。 「急性心筋梗塞」と「脳血管疾患」に関しての条件が「手術 または 60日以上の制限」と厳しく設定されている。 また、割引が受けられない「喫煙者」の方は保険料が割高となる。 【総評】 この保険は、タバコを吸わないというだけでかなり大きな保険料割引を受けることができる。そのため、「タバコを吸わないけど、健康状態にはそこまで自信が無い男性」が最も安く加入することができる収入保障保険となっている。タバコを吸わない方には検討候補に加えてほしい。 健康体割引条件:2種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:2年・5年  東京海上日動あんしん生命

30歳 |

4,125円 |

2,520円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 2年間 ・保険料区分 非喫煙者 40歳 |

4,755円 |

2,775円 |

50歳 |

4,605円 |

2,445円 |

参考 |

標準体の保険料標準体の場合

標準体(割引無し)の保険料例

【メリット】 メリットは、女性の保険料が安い点。 この保険では、保険料割引条件が「1年以内の喫煙の有無」のみとなっている。割引前でももともと保険料が安めではあるが、タバコを吸わずに保険料の割引が受けられた場合、女性の方の保険料がかなり安くなる。健康条件による割引がある保険には負けるが、女性の方の保険料としてはトップクラスの安さ。 【デメリット】 デメリットは、男性の方は保険料の割引率が低めであるという点。 女性の割引率が最大で20%程度になるのに対し、男性は最大でも10%程度の割引率となっている。 【総評】 この保険は、マニュライフ生命の「こだわり収入保障」のように、「タバコを吸わないけど、健康状態にはそこまで自信が無い女性」が最も安く加入することができる収入保障保険となっている。三大疾病保険料払込免除の条件も良いため、タバコを吸わない女性の方はぜひ検討候補に加えてほしい。 なお、この保険は「就業不能保障」が付いたプランが有名だが、こちらはあまり注目されることのない「就業不能保障」が付いていないプランとなっている。 健康体割引条件:1種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:1年・2年・5年  オリックス生命

30歳 |

4,350円 |

2,805円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 5年間 40歳 |

5,055円 |

3,075円 |

50歳 |

5,490円 |

加入不可 |

【メリット】 メリットというよりも最大の特徴は、保険料割引制度が無い点。 Keepでは保険料割引制度がなく、通常、割引制度が有る収入保障保険では保険料が割高となる「喫煙者」の方の保険料が安めとなっている。そのため、喫煙者の方にとってメリットが大きい。 また、年金受取期間の一定期間のみ保障額を上乗せする「年金月額上乗特約」を付けると、子供の大学在学中等の保障額を上乗せできる。 【デメリット】 デメリットは、ネット加入だと選べるプランや特約が大幅に制限されるという点。 先ほどの「年金月額上乗特約」や「三大疾病の保険料払込免除」もネット加入では付けられないため、保障が弱体化してしまう。 【総評】 メリットでも挙げたとおり「喫煙者」の方には最もおすすめ。 なお、よくKeepと同じく保険料割引制度が無い「アクサダイレクトの収入保障2」と比較されるが、あちらには三大疾病の保険料免除制度が無いためKeepに加入したい。 ただし、ネット加入では三大疾病の特約を選べないため、保険見直し本舗等の対面加入で加入する必要がある。 健康体割引条件:無し 三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:1年・5年  FWD富士生命

30歳 |

4,410円 |

3,360円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 65歳まで ・最低保証 5年間 ・保険料区分 非喫煙者優良体 40歳 |

5,355円 |

3,915円 |

50歳 |

6,315円 |

加入不可 |

参考 |

標準体の保険料標準体の場合

標準体(割引無し)の保険料例

【メリット】 メリットは健康体割引の後の保険料が安めである点。 「1年以内の喫煙の有無」「血圧値」「BMI値」の健康状態の基準に該当すると、「さいふにやさしい」の名前どおり保険料は安めとなる。ただし、最も安いというわけではない。 【デメリット】 デメリットは、特約の保険料免除の条件が厳しい点。 特約で三大疾病等を対象とした保険料免除が付けられるが、急性心筋梗塞と脳卒中の条件が厳しい。ただし、保険料免除条件に「所定の身体障害状態」と「所定の要介護状態」が含まれる点は、他の収入保障保険ではほぼ見られない点となっている。 【総評】 保険料は安めだが、保障内容自体は一般的な内容。特約の保険料免除は所定の要介護状態等が含まれている点は良いが、三大疾病については「60日以上の労働障害」等の条件が付いており厳しい。 なお、ティーペック社の健康相談サービスも付くが、利用できるのは保険料払込免除特約が付いた「レスキューパック」の場合のみとなっている。 健康体割引条件:3種類 健康体割引の条件

保険料払込免除:有 保険料払込免除の条件

最低保証期間:2年・5年・10年  ネオファースト生命

30歳 |

3,425円 |

2,632円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 5年間 ・保険料区分 非喫煙者健康体 40歳 |

3,568円 |

3,118円 |

50歳 |

3,544円 |

加入不可 |

参考 |

標準体の保険料標準体の場合

標準体(割引無し)の保険料例

【メリット】 メリットは、保険料の安さと三大疾病の保障の手厚さ この保険では、「非喫煙者健康体」区分に該当した場合には、収入保障保険の中でもトップクラスに安い保険料となる。ただしそれは、この保険では「高度障害状態」の保障が受けられないがゆえに、その分保険料が安くなっているもの。 また、三大疾病を対象とした保険金給付が受けられる保障もある。「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」の場合に給付が受けられるが、、保険期間満了まで期間制限なく給付が受けられるものは他になく、三大疾病への充実した保障が受けられる。 【デメリット】 デメリットは、「非喫煙者健康体」以外の保険料区分の保険料がとても高めであるという点。特に喫煙者の方は必ず保険料が割高となってしまう。 【総評】 この保険では、高度障害状態で保障が受けられない点が問題なければかなり安く死亡保障を確保することができる。そのため、保険料の安さを最重要視する場合には選択肢の1つに加えてみても良いだろう。 ただし、保険料割引が受けられない場合には、割引制度のない収入保障保険などを検討したい。 健康体割引条件:4種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:2年・5年 【11位】 |

メットライフ生命

30歳 |

3,930円 |

2,835円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 5年間 ・保険料区分 非喫煙者 40歳 |

4,485円 |

3,105円 |

50歳 |

4,545円 |

加入不可 |

参考 |

喫煙者の保険料喫煙者の場合

標準体(割引無し)の保険料例

【メリット】 メリットは、三大疾病への保障が手厚いという点。 この保険での三大疾病は「がん(悪性新生物)」「心疾患」「脳血管疾患」となっており、「心臓」と「脳血管」に関しての対象となる疾病の範囲が広い。また、適用を受けるための条件も他の収入保障保険よりはやや条件が良い。加えて、三大疾病の保障として「保険料免除」以外に2年間の「月払い給付金」がセットになっている。 【デメリット】 デメリットは、保険料がやや高めであるという点。特に三大疾病の保障を付けると、保障内容が良い分、保険料の割引が適用されてもやや高めの保険料となっている。 【総評】 保険料割引を受けるための条件が「喫煙の有無」のみであり、他の収入保障保険のように「血圧値」や「BMI値」が関係ない。ただし、喫煙の有無は過去2年以内が対象となっており、他の収入保障保険より1年長めとなっている。 なお、保険料割引条件が「喫煙の有無」のみであるため、「タバコは吸わないけど、健康状態に自信が無い」場合に安く加入できる保険の1つとなっている。 健康体割引条件:1種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:2年・5年・10年 【12位】 |

アフラック

30歳 |

4,005円 |

3,015円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 6年間 ・保険料区分 非喫煙者 40歳 |

4,620円 |

3,465円 |

50歳 |

5,250円 |

3,840円 |

参考 |

喫煙者の保険料喫煙者の場合

標準体(割引無し)の保険料例

【メリット】 メリットは、保険料の割引条件が「喫煙の有無」のみである点。 割引条件に健康状態が含まれていないため、タバコは吸わないけど健康状態にあまり自信が無い方にとっては保険料が安くなる。 また、2017年2月のリニューアルで三大疾病保険料払込免除が新設された。免除条件も比較的良い内容となっている。 【デメリット】 デメリットは、保険料の割引が受けられないと保険料がかなり高いという点。保険料割引条件が1つのみであるため、割引きの有無による保険料の差は大きめ。 【総評】 保障内容がシンプルであり、保険料の「ノンスモーカー割引」を最も活かせる「タバコは吸わないけど健康状態にあまり自信が無い」という方におすすめの収入保障保険となっている。 反対に、保険料の割引を受けることができない「喫煙者」の方は保険料がかなり高くなってしまうため、この保険はおすすめできない。 健康体割引条件:1種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:2年・6年 【13位】 |

三井住友海上あいおい生命

30歳 |

5,350円 |

3,785円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 2年間 ・保障タイプ Ⅲ型 ・保険料区分 健康優良体 40歳 |

5,835円 |

3,920円 |

50歳 |

加入不可 |

加入不可 |

参考 |

標準体の保険料標準体の場合

標準体(割引無し)の保険料例

【メリット】 メリットは、死亡時以外の「働けない」状態にも備えられる点。 この保険では、「障害状態」「要介護時」「就業不能時」でも、死亡時と同様に保険期間の満期までの保険金給付が受けられる。通常、収入保障保険と言えば死亡時の保障がメインとなるが、それ以外の働けない状態にも備えることができ、収入の低下に対しての手厚い保障が受けられる。 【デメリット】 デメリットは、就業不能状態の条件がやや厳しい点。 「就業不能時」と認定されるための条件は、就業不能保険と比べるとやや厳しめとなっている。 【総評】 2017年4月に「&LIFE総合収入保障保険」からリニューアルされた。基本的な内容は同社のもう1つの収入保障保険「&LIFE 新収入保障」と同じだが、保険金を受け取れる状態が増えている。 現状、働けない状態に備えられる収入保障保険が多くないため、そうした事態にも備えたい場合には検討してみても良いが、死亡時の保障のみを求める場合には他の一般的な収入保障保険を検討したい。 健康体割引条件:4種類 健康体割引の条件

三大疾病保険料免除:有 三大疾病保険料免除の条件

最低保証期間:1年・2年・5年 【14位】 |

ジブラルタ生命 高度障害療養加算型

30歳 |

5,535円 |

3,810円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 2年間 40歳 |

6,375円 |

4,215円 |

50歳 |

7,320円 |

4,515円 |

【メリット】 メリットは、高度障害状態に対処の保障が手厚い点。 高度障害状態になると、「高度障害療養加算年金」として毎月の給付額の1.5倍を受け取ることができる。これは例えば、自宅のバリアフリー化等の用途に充てることができ、他の収入保障保険では見られない保障となっている。 【デメリット】 デメリットは、三大疾病を対象とした保険料払込免除が無いこと。 所定の身体障害状態になった場合の保険料免除はあるが、がんや心疾患を対象とした特約の保険料免除が無い点は残念。 【総評】 健康状態を対象とした保険料割引制度がないため喫煙者の方等が選びやすい保険ではあるが、高度障害状態に対しての保障が手厚い分、そもそもの保険料が高めとなっている。高度障害状態に手厚く備えたい場合には検討してみても良いが、一般的な収入保障保険としての保障を求める場合には、保険料が高く、三大疾病の保険料免除も存在しないためおすすめできない。 健康体割引条件:無し 三大疾病保険料免除:無し 最低保証期間:2年・5年・7年 【15位】 |

アクサダイレクト生命

30歳 |

4,290円 |

2,970円 |

【保険料算出の条件】 |

・年金月額 15万円 ・保険期間 60歳まで ・最低保証 5年間 40歳 |

5,010円 |

3,270円 |

50歳 |

5,445円 |

加入不可 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

最適な収入保障保険と出会うために知っておきたい4つのポイント!

ここからは、ご自分に合う最適な収入保障保険を選ぶためのポイントをご紹介していきます。

収入保障保険は、加入者の死亡時に遺族に毎月保険金が支払われるという点はどれも同じです。

そのため、まず保険料の安さと言うのが最も大きなポイントになります。

ただし、保険料の価格競争はある程度落ち着いており、保険料の安さでは違いが出づらくもなっています。

そのため、保険料以外の保障内容の違いに着目して、どういったことに備えたいかを考えて選ぶ必要があります。

そこで、以下では収入保障保険のメインの保障部分以外の違いを基に、選び方のポイントをご紹介していきます。

さーっと流す程度でも良いのでご覧いただければ幸いです。

(以下の項目名をクリックしていただくと該当部分まで移動します。)

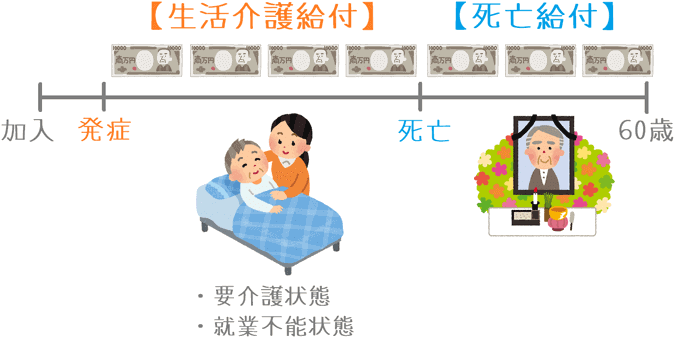

ポイント1「死亡」以外のどこまでのリスクに備えるのか

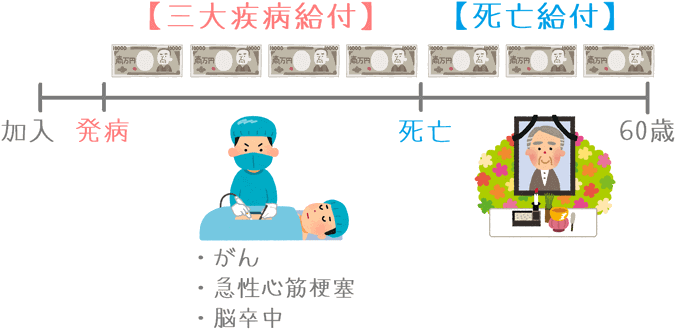

1つ目のポイントは、収入保障保険でどこまでのリスクに備えるのか、と言うことです。

収入保障保険は、死亡時と高度障害時での保険金給付がメインとなっています。

しかし、一部の収入保障保険では、更にそれ以外の状態でも給付が受けられる特約を付けられるものがあります。

- 三大疾病での給付が受けられる

- 所定の要介護状態や就業不能状態で給付が受けられる

三大疾病での給付が受けられる

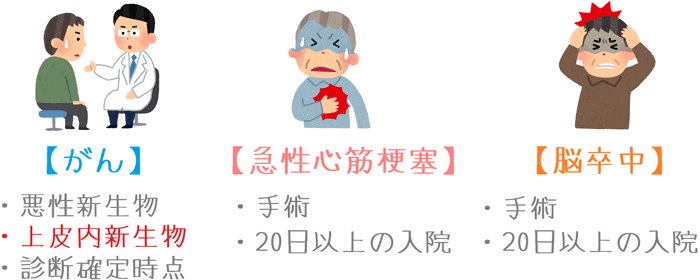

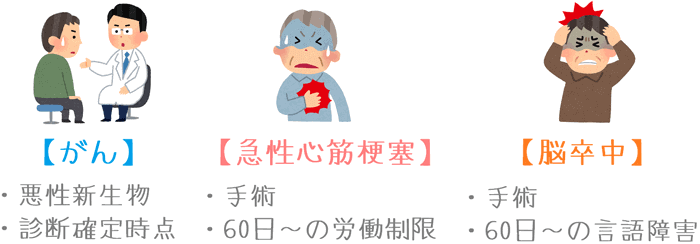

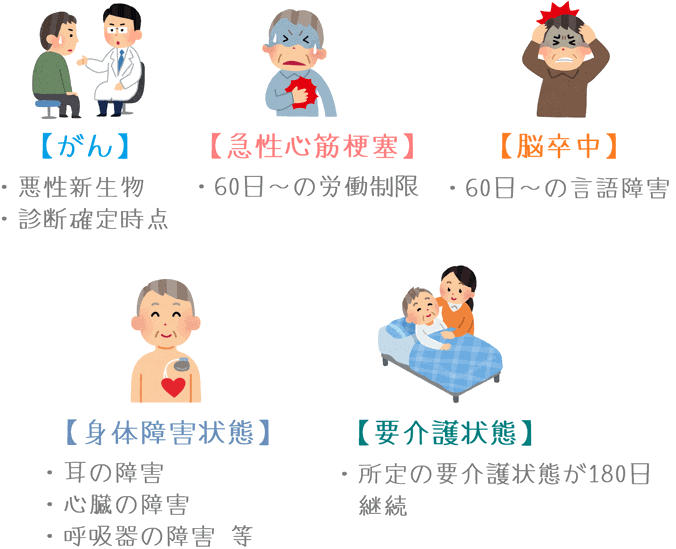

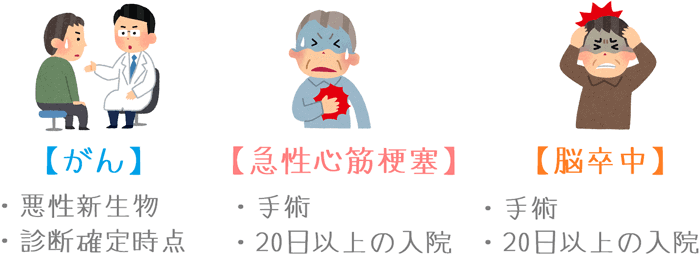

一部の収入保障保険では、「がん」「急性心筋梗塞」「脳卒中」の三大疾病で所定の状態になった場合でも給付が受けられる特約が用意されています。

この特約を付けることで、加入者が生存中に特定の疾病で保険金給付状態に該当した場合に保険金の給付を受けることができます。

給付金の給付を受けるための条件は各収入保障保険で微妙に違いがあります。

あくまで一例ではありますが、次のような条件であることが多いです。

| 対象疾病 | 適用条件 |

|---|---|

| がん(悪性新生物) | 初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

また、給付が受けられる期間については、「2年間」や「5年間」、「保険期間満了まで」など、自分で選択することができます。

こうした三大疾病で給付が受けられる特約がある収入保障保険は次の3つがあります。

- メットライフ生命「マイディアレスト」

- ネオファースト生命「ネオdeしゅうほ」

- T&Dフィナンシャル生命「家計にやさしい収入保障」

所定の要介護状態や就業不能状態で給付が受けられる

三大疾病とは別に、所定の要介護状態や就業不能状態でも給付が受けられる収入保障保険も存在します。

こちらは、給付対象となる範囲三大疾病だけに限定せずに「要介護状態」や「働けない状態」まで拡大したものです。

収入保障保険に「民間介護保険」や「就業不能保険」をセットにしたような内容になっています。

要介護状態の認定では、主に公的介護保険制度の「要介護2以上」という基準が用いられます。

また、就業不能状態の判定では、医師による「60日以上の労働不能状態」という判断が求められます。

こうした収入保障保険は多くありませんが、次のようなものがあります。

- 三井住友海上あいおい生命「&LIFE 総合収入保障」

- 東京海上日動あんしん生命「家計保障定期保険NEO 就業不能保障プラン」

保障の範囲を拡大するかは保険料と要相談

こうした三大疾病や就業不能状態に対しての保障は、備わっていればそれだけ手厚い保障が受けられるのは間違いありません。

ただし、これらの保障を付けることによって保険料は一気に高くなります。

そのため、どこまで手厚い保障が必要かは保険料を見た上で、よく検討する必要があります。

個人的には、サラリーマンや公務員の方であれば、こうした手厚い備えは無くても問題ないと考えています。

死亡時の保障をメインとする収入保障保険でも、保障が大きく不足することは無いでしょう。

理由は、健康保険組合から「傷病手当金」として給与の2/3程度の給付が受けられるからです。

反対に、自営業者の方であれば、就業不能状態への備えは検討してみても良いでしょう。

自営業者の方が加入している割合が高い「国民健康保険」には、傷病手当金がありません。

そのため、万一の場合の収入の減少に備える必要があります。

(ただし、万一に備えられるくらいの充分な蓄えがあれば必要ありません。)

ポイント2保険料の割引が受けられるか否か(主に喫煙の有無)

2つ目のポイントは、保険料の健康体割引が受けられるか否かと言う点です。

これは、喫煙者の方にとっても重要なポイントです。

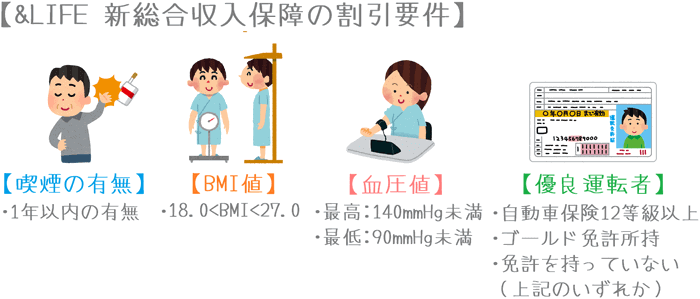

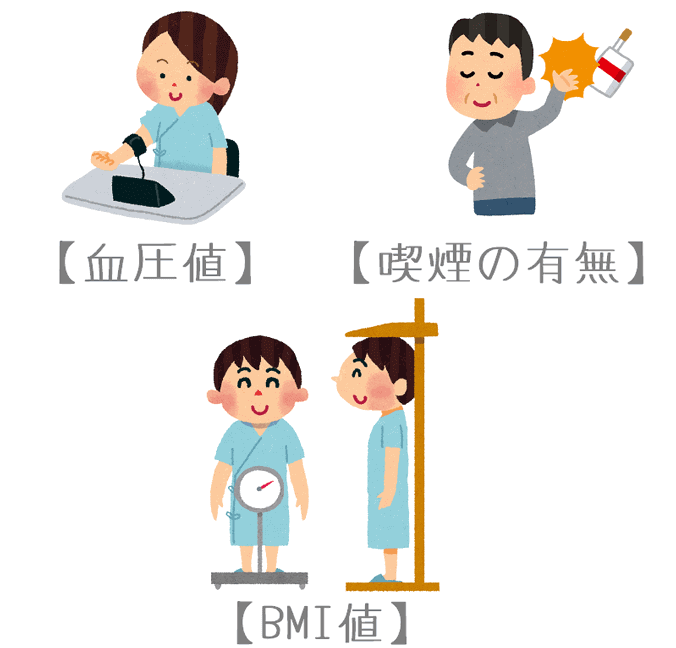

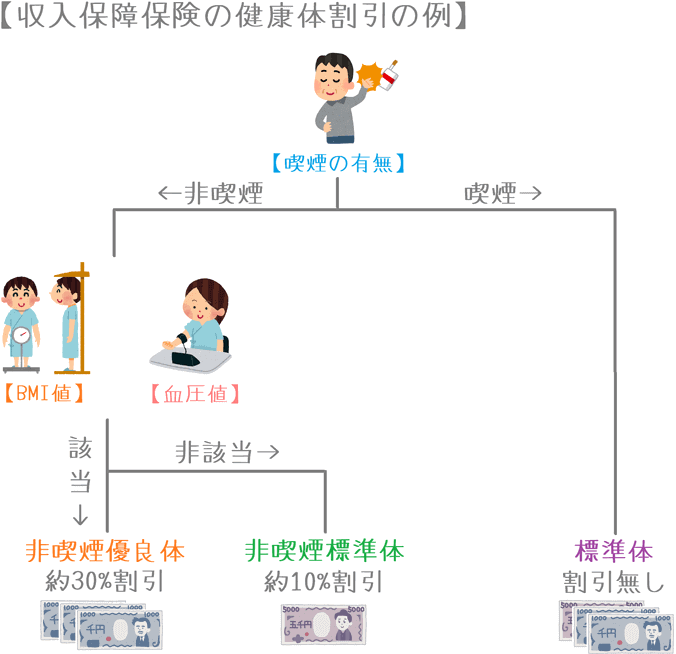

収入保障保険のほとんどでは、喫煙の有無や健康状態の違いにより保険料の割引制度を設けています。

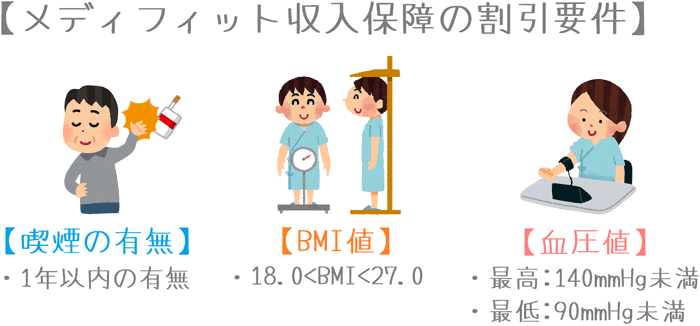

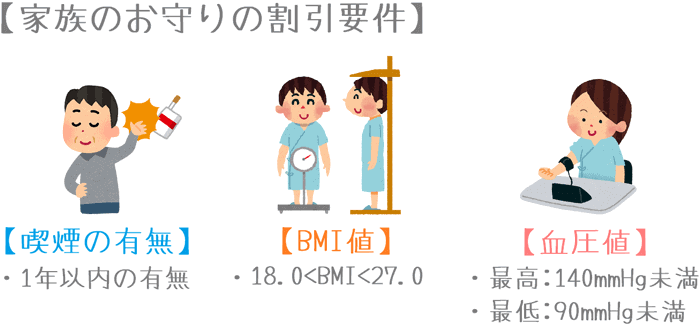

主に、次の3つの条件で基準を満たすことで割引が受けられます。

(保険会社によっては、1つのみ、または2つのみの場合もあります。)

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧値 : 最高140mmHg未満、最低90mmHg未満

これらの条件を満たした場合、「非喫煙優良体割引」が適用された最も安い保険料で申し込むことができます。

(割引の名称は保険会社ごとに違いがあります。)

しかし、割引条件に1つしか該当しなかったり、喫煙したりする方の場合には割引があまり受けられず、非喫煙者優良体割引に比べると高い保険料になってしまいます。

収入保障保険では、保険料の安さが選ぶ際の最も大きな基準となります。

そのため、「非喫煙者優良体」に該当できず高い割引が受けられない場合には、別の保険会社で申し込んでみる等して、できるだけ高い割引が受けられるものを選びたいです。

喫煙者や健康状態に自信が無い方の場合

喫煙者や健康状態に自信が無い方は、収入保障保険の割引が受けられない可能性が高いです。

そうした方の場合には、保険料割引制度が無い収入保障保険を選んでみると良いです。

保険料割引制度が無い収入保障保険は以下の3つがあります。

- オリックス生命「Keep」

- ジブラルタ生命「高度障害療養加算型 家族収入保険」

- アクサダイレクト生命「アクサダイレクトの収入保障2」

健康体割引が無い収入保障保険の場合、保障内容が同じであれば加入者ごとに保険料の違いがありません。

また、保険料割引制度がある収入保障保険の割引が適用されない保険料よりも安くなっています。

具体的に、保険料割引制度の有無による保険料の違いを比べてみると分かりやすいです。

| 加入年齢 | 割引が【有る】保険 | 割引が【無い】保険 | ||

|---|---|---|---|---|

あいおい生命 「&LIFE 新収入保障」 |

オリックス生命 「Keep」 |

|||

| 標準体の保険料 | 保険料 | |||

| 男性 | 女性 | 男性 | 女性 | |

| 30歳 | 3,540円 | 2,320円 | 2,960円 | 1,930円 | 40歳 | 4,120円 | 2,510円 | 3,420円 | 2,100円 | 50歳 | 4,270円 | 加入不可 | 3,690円 | 加入不可 |

このように、保険料の割引が受けられない場合には、割引制度が無い収入保障保険の方が保険料が安くなります。

そのため、どうしても割引が受けられなさそうな場合には、そうしたものを選びたいです。

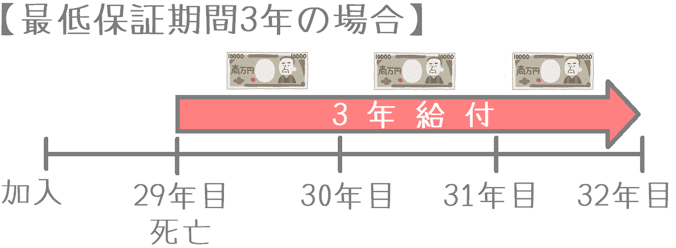

ポイント3最低保証期間は基本的には短めで

3つ目のポイントは、最低保証期間の設定についてです。

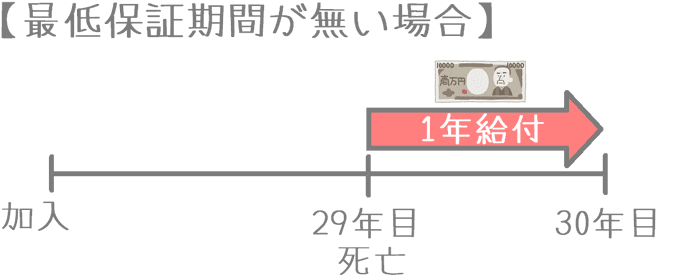

最低保証期間とは、保険期間の中で保険金支払事由(死亡等)が起きた時に最低限支払いを保障する期間です。

収入保障保険では、保険金は1か月単位の分割で給付されます。

そして、保険金が支払われるのは保険期間の最後の月までとなっています。

そのため、保険期間終了直前で保険金の支払いが開始されると、ほとんど保険金を受け取ることはできません。

例えば、保険期間が30年の収入保障保険で、加入者が29年目で死亡したとしても、死亡保険金は30年目までの1年間しか給付されません。

最低保証期間が3年ある場合

しかし、最低保証期間がある場合には異なります。

先ほどの例で3年の最低保証期間が設けられている場合、29年目で死亡したとしても、死亡保険金は32年目までの3年間給付されます。

この最低保証期間は、全ての収入保障保険についていますが、選択できる期間は保険ごとに異なります。

ただ、多くの収入保障保険では次の期間のどちらかを選ぶようになることが多いです。

- 2年

- 5年

また、他には1年、3年、6年、10年等から選べるものもあります。

最低保証期間は基本的には短く

最低保証期間ですが、収入保障保険の使い道によって異なりますが、基本的には短めに設定しておくことをおすすめします。

加入用途ごと考えると、次の範囲内で設定しておけば問題ないでしょう。

- 配偶者の年金受給までの死亡保障として:1~2年

- 子供が自立するまでの死亡保障として:2~5年

- 団体信用生命保険の代わりとして:選べる中で最短

最低保証期間は長くすればするほど保険料が高くなります。

1~2年程度であれば毎月の保険料が100円程度高くなるだけですが、5年や10年を選ぶと加入年齢によっては1,000円以上保険料が高くなります。

1,000円の違いが20年続いたら、その総額は24万円にもなります。

冒頭でもご説明したとおり、収入保障保険を選ぶ際に保険料の安さは非常に大きなポイントです。

もちろん保障もしっかり確保する必要はありますが、あまりにも保険料が高くなるような保障を付けての加入は避けるべきです。

ポイント4特約での「保険料払込免除」の条件が良いかどうか

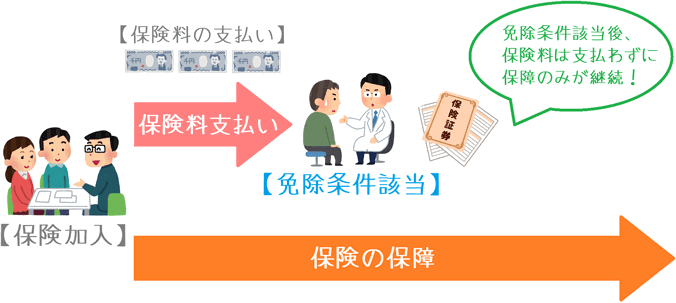

ポイントの4つ目は、特約での「保険料払込免除」です。

保険料払込免除とは、指定された条件に該当した場合にそれ以降の保険料の払込が免除される制度です。

保険料は免除となりますが、保障はその後も継続します。

多くの収入保障保険には、主契約で最初から「不慮の事故」を対象とした保険料払込免除が付いています。

しかし、それとは別に、特約で「三大疾病保険料払込免除」を付けることができます。

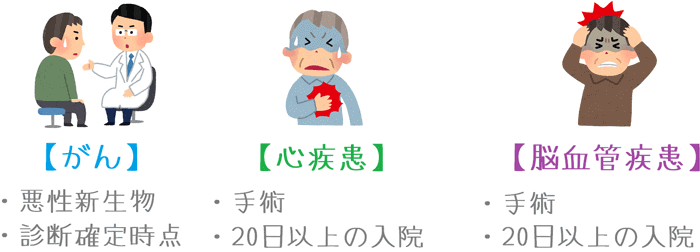

三大疾病とは「がん」「心疾患」「脳血管疾患」を指すのですが、三大疾病保険料払込免除では収入保障保険ごとに次の2つの点で大きな違いがあります。

- 対象となる疾病の種類

- 保険料免除条件

違い1 対象となる疾病の種類

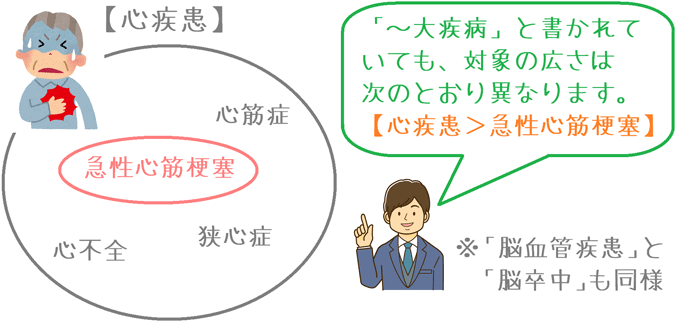

実は「三大疾病」とはいっても、対象となる疾病の種類の多さによって2つの種類があります。

対象の疾病が多いものと少ないものを比べると次のような違いがあります。

| 疾病の部位 | 対象が【多い】 | 対象が【少ない】 |

|---|---|---|

| がん | 悪性新生物 (ごくまれに「上皮内新生物」) |

悪性新生物 |

| 心臓 | 心疾患 | 急性心筋梗塞 |

| 脳 | 脳血管疾患 | 脳卒中 |

特に「心臓」と「脳」で違いが大きいです。

例えば「心臓」を例にとると、対象が多いものでは対象の疾病が「心疾患」として指定されています。

反対に、対象が少ないものは「急性心筋梗塞」となっています。

急性心筋梗塞は心疾患の1つの疾患にすぎませんが、心疾患では他にも「心筋症」や「心不全」も含みます。

これは「脳」についても同様で、「脳血管疾患」の方が対象が多くなっています。

このように、一言で「三大疾病」と言っても、対象となる疾病に違いがあります。

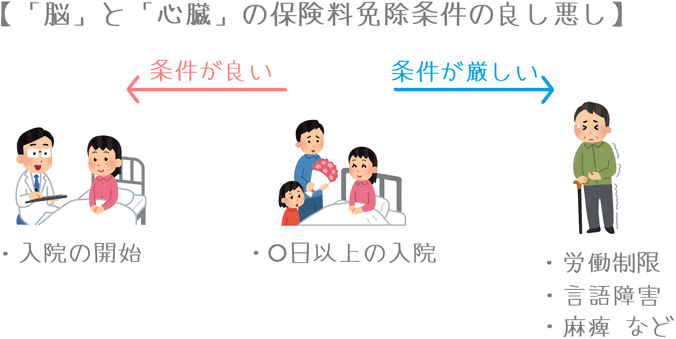

違い2 保険料免除条件

違いの2つ目は、実際に保険料が免除されるための条件です。

三大疾病保険料免除では、その病気になっただけでは保険料は免除されません。

その病気を原因として「所定の状態」になった場合に免除となります。

その所定の状態が各保険で異なります。

条件はさまざまなものがあるのですが、最も条件がやさしいものと厳しいものを比べてみると次ような違いがあります。

| 対象の疾病 | 条件がやさしい場合 | 条件が厳しい場合 |

|---|---|---|

| 免除条件 | ||

| がん | 初めて「がん」と診断確定を受けた時 (どの保険会社も同一条件) |

|

| 心疾患 | 治療を目的とした「入院」 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳血管疾患 | 治療を目的とした「入院」 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

こちらの条件面でも「心臓」と「脳」で違いが大きいです。

条件がやさしいものでは「入院」のみで保険料が免除されるのに対して、厳しいものでは「手術」や「60日上の制限」が付きます。

「入院」については、今回の例のように入院した段階で免除されるものもあれば、「20日以上の入院」となっているものもあります。

ただ、条件面でやさしいものを選ぶ際には、日数制限が付いたとしてもできるだけ「入院」が条件になっているものを選びたいです。

すべての条件を完璧にするのは難しいから「重視するもの」を決めたい

ここまで4つの選び方のポイントをご紹介しましたが、全てを満たすのは難しいです。

そのため、どの点を重視するかを決めて選ぶと良いです。

最も大切なのは「保険料の安さ」です。

同じ保障を安く備えられるというのが、死亡保険で特に重要な点です。

そのうえで、重視したい点が優れているものを選ぶと失敗することなく良い収入保障保険を選ぶことができます。

専門家に相談してみるという方法もある

ちなみにですが、収入保障保険を選ぶ際には保険の専門家の手を借りるという方法もあります。

こういう時に相談できる相手には、「FP」(ファイナンシャル・プランナー)という保険の専門家がいます。

FPさんは普段から相談相手に最適な保険を提案する、という仕事を行っています。

私自身、いまではFPの資格を取り会社で仕事に使っていますが、初めて保険見直しを行た際にはFPさんに相談して自分に最適な保険を選びました。

FPさんは、相談者の「家庭状況」や「既加入保険」等の情報をじっくりと聞き、相談者に最適な保険を教えてくれます。

無料の保険相談サービスに頼めばお金がかからずに保険を教えてもらうことができるので、加入を考える前に一度話を聞いてみるのもおすすめです。

ちなみに、私が相談した際には相談して保険に入らなくても、お金を取られたり、しつこく営業されることはありませんでした。

実際に私が相談した無料の保険相談サービスは以下のページで紹介しています。

管理人が実際に相談して選んだ無料の保険相談サービスランキング

「収入保障保険」は家族のための保険

収入保障保険は自分のための保険ではありません。

自分に万一のことがあった場合の、遺された家族のための保険です。

もちろん、保険を使うような機会が来ないことが一番です。

しかし、いざという時に家族が金銭面で困ることのないよう、しっかりと備えておくことは非常に重要です。

実際に私も収入保障保険には加入しています。

結婚し、子供が生まれ、家族のことを思いながら、以前保険相談を通して知り合った知人のFPさんの力を借りてじっくりと選びました。

ぜひ、このページをご覧になってくださった方にも、ご家族のために良い収入保障保険を選んでもらいたいと思っております。

このサイトを通して、少しでもそのお手伝いをさせていただけていれば幸いです。

おすすめ収入保障保険と加入に関するあれこれ

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

保険料割引を断られた体験談

収入保障保険の割引は健康状態を満たしても必ず受けられるわけではありません。実際に私は希望した割引率での加入を断られました。その原因と対策をご紹介します。

専門家の力を借りる3つのメリット

収入保障保険選びで一度専門家の話を聞いてみると、最も良い条件のものが分かる等のメリットがあります。実際に相談して感じたメリット・デメリットを紹介します。