会社員や公務員の強い味方「傷病手当金」

健康保険には働けない間の生活保障制度があるって本当ですか?

会社員の健康保険には、働けなくなった場合に生活を保障してくれる保障があるって聞きました。

本当にそんな制度あるんでしょうか?

また、本当にあるとしたら、どんな時にいくらくらいもらえる制度なんですか?

こんにちは!

勤務先で社会保険業務を行っている、ファイナンシャルプランナー兼サラリーマンのFP吉田です。

健康保険というと、一般的にはお医者さんで出す保険証をイメージすると思います。

医療費の3割負担というものです。

でも、実際には更に凄い制度もあわせもっています。

それが「傷病手当金制度」というものです。

これは、一言で言ってしまえば、病気やケガで働くことができない間の生活費の保障制度です。

この制度は普段なかなか使う機会がないため広くは知られていません。

でも、高額療養費制度と同じく、いざというときに非常に頼りになるものです。

傷病手当金があるのは「会社員」または「公務員」

傷病手当金制度には、1つ重要な点があります。

それは、国民健康保険では使うことができないということです。

傷病手当金制度を使うことができるのは、会社員か公務員の方になります。

より厳密にいうと、

- 会社員の方等が加入する健康保険(協会けんぽ等)

- 公務員の方が加入する共済組合

こうした健康保険組合に存在する制度となっており、国民健康保険には制度自体がありません。

そのため、自営業などの国民健康保険加入者の方が利用することができないのです。

傷病手当金制度の仕組みとは?

傷病手当金を受け取るための要件

傷病手当金を受け取るためには要件が存在します。

それは、次の4つの要件です。

- 病気やケガが原因で仕事に就くことができない

- 仕事を理由とした病気やケガではない

- 休業中に給与が支払われない、または傷病手当金より給与が少ない

- 連続して4日以上の休業が必要である

これらの要件を満たした場合に、健康保険組合又は共済組合から傷病手当金が支給されます。

ポイント1:仕事上の病気やケガではない

ポイントは、仕事を原因とする病気やケガではないという点です。

あくまで病気になってしまった場合や、日常生活でケガをして仕事ができない場合が対象となります。

では、仕事が原因の病気やケガの場合どうなるのか疑問に感じると思います。

その場合には、傷病手当金よりも更に手厚い保障が受けられます。

会社員の方は労災保険から休業中の保障が受けられます。

公務員の方は公務災害として任命権者から給与が全額支給されます。

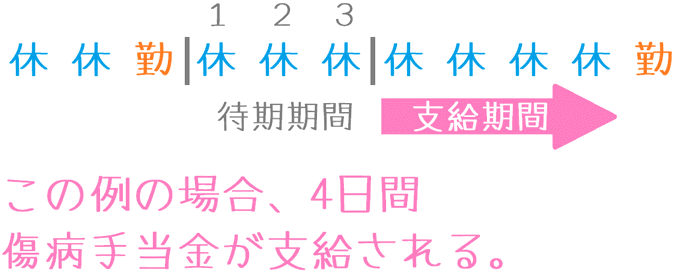

ポイント2:連続して4日以上の休業

2つ目のポイントは、連続して4日以上の休業が必要となった場合に手当金が支払われるという点です。

「連続して」というのが重要です。

断続的に4日間休んだ場合には対象にならず、休業が4日以上続いた場合に4日目から支給の対象となります。

これを「待期期間」といい、4日目からの支給となることから傷病手当金には3日間の待期期間が必要ということになります。

傷病手当金の支給期間は?

傷病手当金は、永遠に支給されるわけではなく支給期間が決まっています。

支給期間は、支給開始から最長で1年6か月となっています。

ポイントは「支給開始から」という点です。

休業してからしばらくの間も会社からお給料が支払われるという場合には、その支払いが止まってから1年6か月間ということになります。

余談:私が前にいた会社での話

これは私が以前実際に働いていた会社であった制度なのですが、その会社では病気を理由とした休業の場合には6か月間は給与が全額支払われました。

(今思うとなんてホワイトな会社なんだろうと思います。)

その会社で、精神的な病気を理由に2年間休業した人がいましたが、その人の場合は最初の6か月間は会社から給与を受け取り、残りの1年6か月間は傷病手当金を受け取っていました。

そして、傷病手当金の受け取りが終わる2年経過のタイミングで会社に復帰してきました。

会社の給与制度によっては、このように傷病手当金と合わせることで長い期間の生活保障が受けられることになります。

傷病手当金の手当額計算方法とは?

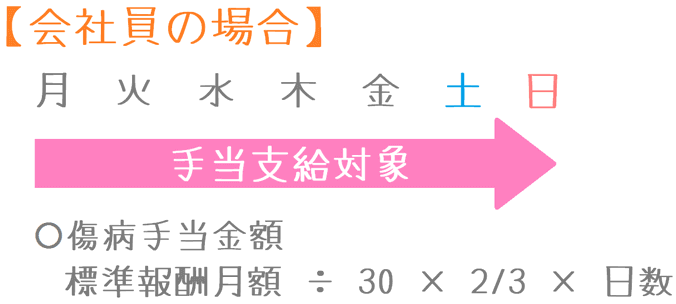

傷病手当金額は毎月のお給料が基礎となる

続いては、最も重要な傷病手当金の金額についてです。

傷病手当金は全員一律同額ではありません。

毎月受け取っているお給料の金額により、手当額が変わってきます。

傷病手当金は、社会保険算定の基礎となる標準報酬日額を2/3した金額が支払われます。

ここでいう「標準報酬日額(にちがく)」は、標準報酬月額(げつがく)を30で割った金額です。(端数は1円単位で四捨五入します。)

では、標準報酬月額とは何かというと、社会保険料を決める際に用いられる基準値です。

一例ですが、協会けんぽの社会保険料を決める際には、保険料額表という表に毎月の給料の支給総額を当てはめて保険料額の基準となる標準報酬月額を求めます。

それが標準報酬月額です。

標準報酬月額については、各健康保険組合のホームページに掲載されていたり、会社に備え付けられていたりします。

(見たことがない場合には会社の総務の人に聞いてみましょう。)

加入者の多い協会けんぽでは、このようにホームページで掲載されています。

この標準報酬月額を30で割り、更に2/3したものが傷病手当金の1日当たりの手当額になります。

土・日・祝の扱いが会社員と公務員では異なる

傷病手当金制度において、会社員と公務員で1つ異なる点があります。

それは、土・日・祝日の扱いです。

会社員の場合

会社員の方の場合、休業日が土・日・祝日であっても特に関係なくそれも支給日に含めます。

そのため、待期期間完成後土日を含めて7日間休んだ場合、土日も含んだ7日分の傷病手当金が支給されます。

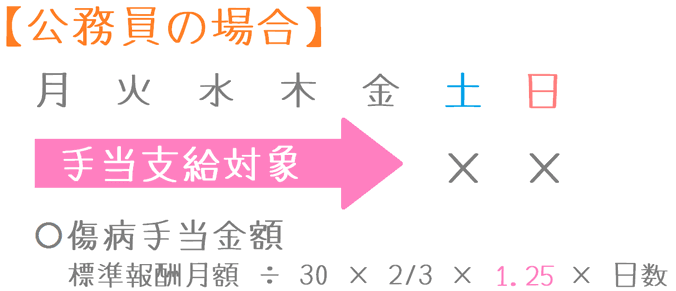

公務員の場合

公務員の方の場合、休業日が土・日・祝日であればその日は傷病手当金の算定には含めません。

待期期間完成後に土日を含めて7日間休んだ場合、土日を除く5日間分の傷病手当金が支給されます。

ただ、公務員の方の場合には更に違いがあり、土日祝日を含めない代わりに、1回当たりの支給額を1.25倍します。

そのため、実際には標準報酬日額の2/3の1.25倍の金額が支給されます。

実際の傷病手当金額を計算してみよう

傷病手当金の計算例

今度は実際に傷病手当金がいくらもらえるのかをシミュレーションしてみます。

計算をするにあたっては次の例で行います。

- 職業:会社員

- 勤務地:東京都

- 加入団体:協会けんぽ

- 月の給与:330,000円(支給総額)

- 休業日数:25日間

まず標準報酬月額を求める

まず最初に、標準報酬月額がいくらになるのかを確認します。

勤務地が東京なので、東京都の保険料額表(PDF)を確認します。

すると、支給総額330,000円の場合、標準報酬月額は340,000円であることが分かります。

標準報酬日額と傷病手当日額を求める

続いて、標準報酬月額から標準報酬日額を求めます。

標準報酬月額を30分割しますので、340,000÷30=11,333.3円となります。

この場合、1円単位で四捨五入しますので、標準報酬日額は11,330円となります。

この金額の2/3が標準報酬手当の日額となります。

計算すると11,330円×2/3=7,553.33円となります。

1円未満を四捨五入し、傷病手当金の日額は7,553円となります。

待機期間を除いた支給対象日数をかける

最後に、標準報酬日額に支給対象日数を掛け算します。

実際に連続で休業したのは25日間ですが、ここから3日間の待期期間を除きます。

すると、支給対象日数は22日となります。

よって、傷病手当金額は次のとおりとなります。

7,553円 × 22日 = 166,166円

このように、上記の例の場合傷病手当金額は166,166円となりました。

今回はあくまで25日間の休業期間で計算しましたが、最長で1年6か月分まで支給されます。

(支給は一月ごととなります。)

医療保険と組み合わせて有効に活用したい有り難い制度

全く働くことのできない間のありがたい生活保障

ここまでご紹介してきたのが、傷病手当金制度です。

最長で1年6か月間にわたって支給されるため、会社員や公務員の方にとっては非常に大きな生活保障となります。

こうした制度の事を知っていると、特に医療保険を選ぶ際に役に立ちます。

働いている間の医療保障を考える際、傷病手当金の金額を考慮することで入院給付の保障金額をおさえることができます。

それにより、無駄な保険料も支払わなくて済むことに繋がります。

(退職後の老後の保障を考える際には、傷病手当金が受け取れないため、それはまた別で考える必要があります。)

このような傷病手当金制度を知った上で医療保険を比較検討すると、間違いのない医療保険選びをすることができます。

傷病手当金とあわせて、休業時の生活保障を考える際に有効活用してみてくださいね。