入院の際の大きな安心「高額療養費制度」とは?

入院費用が大幅に安くなる制度があるって本当ですか?

万一の場合の入院に備えて保険に入ろうと思っています。

でも、今入っている健康保険だけでも、かなり入院費用が安くなると聞きました。

でもそれって本当なんですか?

本当だとしたらどんな制度なんでしょうか?

こんにちは!

会社で健康保険制度などを担当している、ファイナンシャルプランナー兼サラリーマンのFP吉田です。

いきなりですが、入院というとどのようなイメージを持たれるでしょうか。

恐らく多くの方が「お金がかかる」と考えることと思います。

もちろん、それに備えるために医療保険に加入します。

でも実は、公的な健康保険でも入院時に助けてくれる制度があります。

それは高額療養費制度です。

高額療養費制度は、普段使用する機会が少ないためあまり知られていません。

しかし、入院時にはあって良かったと思えるありがたい制度となっています。

このページでは、その仕組みや、入院費用がどのくらい安くなるのかを分かりやすく説明します。

そもそもの高額療養費制度の仕組み

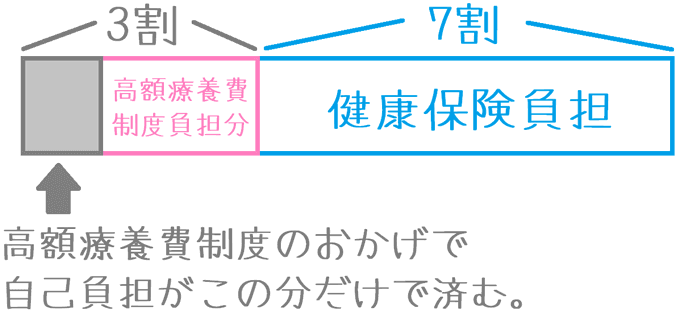

3割の自己負担分をさらに軽くしてくれる!

まず、高額療養費制度の仕組みを説明します。

健康保険を使うと、医療費のうちの7割を健康保険が支払ってくれます。

そのため、自分は残りの3割を負担すれば良いということになっています。

ただ、医療費そのものが高額になると3割の負担でもかなりの金額になることがあります。

その際に役に立つのが高額療養費制度です。

高額療養費制度は、通常自己負担となる3割部分を更に圧縮してくれる制度です。

ポイントは「3割部分をさらに圧縮」という点です。

3割の中でさらに自己負担限度額を設定し、それ以上の部分については高額療養費制度が負担してくれます。

図で見てみると次のようなイメージになります。

高額療養費制度はすべての健康保険で使える!

この高額療養費制度のありがたいところは、全ての健康保険制度で使えるということです。

公的な健康保険は、職業などによりどの健康保険組合に属しているのかが異なります。

一般的には次のように区分されます。

- 会社役員 : 組合健保(被扶養者も含む)

- 会社員 : 協会けんぽ(被扶養者も含む)

- 公務員 : 共済組合(被扶養者も含む)

- 自営業 : 国民健康保険

中には、傷病手当金制度のように国民健康保険には存在しないものあります。

しかし、高額療養費制度はすべての健康保険制度で使うことができ、非常に安心感があります。

所得別の高額療養費制度の限度額計算表

所得毎に適用になる限度額が異なる

先程も少し触れましたが、高額療養費制度では3割自己負担の中で更に次の2つに分かれます。

- 自己負担分

- 高額療養費負担分

この自己負担分というのは、制度上は「自己負担限度額」とされており、それは所得毎に異なる金額となっています。

以下では、各所得区分ごとの自己負担限度額の計算表を紹介します。

この制度については、平成27年に一度改正されており、それまで3区分だったものがより細かく5区分に分けられました。

平成27年度改正後の新制度でご紹介します。

なお、70歳未満と70歳以上で適用となる限度額表が異なりますので両方紹介します。

所得ごとの自己負担限度額計算表

70歳未満の方

| 所得区分 | 自己負担限度額 | |

|---|---|---|

| 1ヶ月の負担上限額 | 多数該当者※ | |

| 区分ア 健保:標準報酬月額83万円以上 国保:年間所得901万円超 |

252,600円+(医療費総額-842,000円)×1% | 140,100円 |

| 区分イ 健保:標準報酬月額53~79万円 国保:年間所得600~901万円 |

167,400円+(医療費総額-558,000円)×1% | 93,000円 |

| 区分ウ 健保:標準報酬月額28~50万円 国保:年間所得210~600万円 |

80,100円+(医療費総額-267,000円)×1% | 44,400円 |

| 区分エ 健保:標準報酬月額26万円以下 国保:年間所得210万円以下 |

57,600円 | 44,400円 |

| 区分オ 住民税非課税者 |

35,400円 | 24,600円 |

※高額療養費制度の適用が直近12ヶ月で3回あった場合には「多数該当者」となり、限度額がさらに引き下げられます。

70歳以上~75歳未満の方

| 所得区分 | 自己負担限度額 | ||

|---|---|---|---|

| 外来 (個人のみ) |

外来・入院(世帯合算) | ||

| (1)現役並み所得者※1 | 44,000円 | 80,100円+(医療費-267,000円)×1% [多数該当の場合:44,400円] |

|

| (2)一般所得者 (1)及び(3)以外の方 |

12,000円 | 44,000円 | |

| 区分(3) | 住民税非課税者 | 8,000円 | 24,600円 |

| ※2 | 8,000円 | 15,000円 | |

※1:標準報酬月額が28万円以上+高齢受給者証の負担割合が3割の場合

※2:被保険者とその扶養家族の全員の収入から必要経費・控除額を除いた後の所得がない場合

標準報酬月額とは何か?

それぞれの表の中で「標準報酬月額」という言葉が出てきます。

これは、国民健康保険以外の健康保険制度の保険料を決める際に用いられる基準の事を指します。

(保険料額表と呼ぶ場合もあります。)

標準報酬月額は、給料の支給総額を標準報酬月額表に当てはめて求めることができます。

加入されている方が多い協会けんぽについては、都道府県ごとに標準報酬月額表が異なり、それぞれホームページで公開されています。

【参考】協会けんぽ『保険料額表』

ご自分の標準報酬月額が分からない場合には、会社の総務担当の方に確認すると分かります。

公務員の方は所属する共済組合のホームページを見るか、庶務担当の方等にご確認ください。

高額療養費制度でどのくらい医療費が安くなるのか計算してみよう

高額療養費制度を用いることで、どの程度医療費が安くなるのかを見てみます。

70歳未満の方の場合で、最も該当が多いと考えられる区分ウを用いて計算します。

なお、計算するにあたってかかった医療費総額は120万円であったとします。

(健康保険の7割負担分も含んだ10割の金額です。)

以上のように、区分ウの場合の高額療養費制度適用後の自己負担額は89,430円となりました。

もし仮に、高額療養費制度がなかった場合、自己負担額は医療費総額の3割の360,000円となります。

実に約27万円も医療費が軽減されていることが分かります。

高額療養費制度が、いざというときに頼りになるのが分かります。

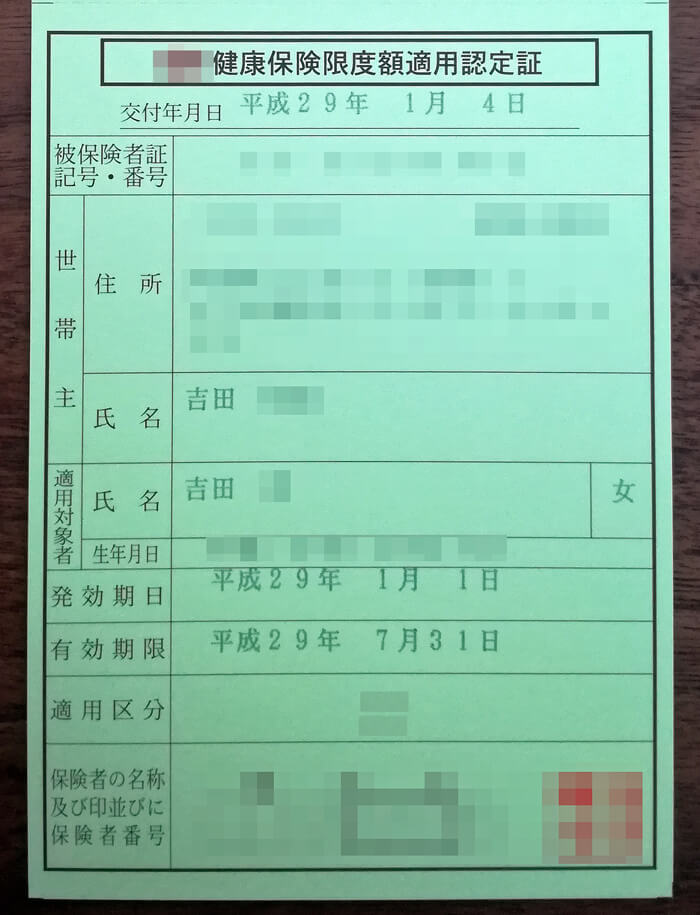

利用する際には「限度額適用認定証」をもらっておくと支払いが楽

窓口負担を軽減する「限度額適用認定証」

高額療養費制度を利用する際にぜひ覚えておきたいのが「限度額適用認定証」の存在です。

限度額適用認定証は、病院窓口での支払い時の負担を軽減してくれるものです。

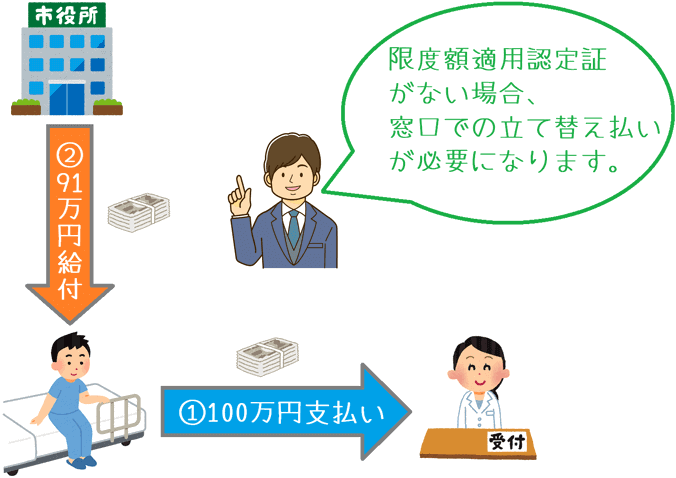

限度額適用認定証がない場合

通常、高額療養費制度を利用する場合、一度病院の窓口では高額療養費が適用になる前の医療費を全額支払います。

そして後日、高額療養費制度による自己負担を超えた分が健康保険組合から払い戻されます。

結果的に自己負担額は大幅に軽減されますが、いったんは高額な医療費を立て替え払いする必要があります。

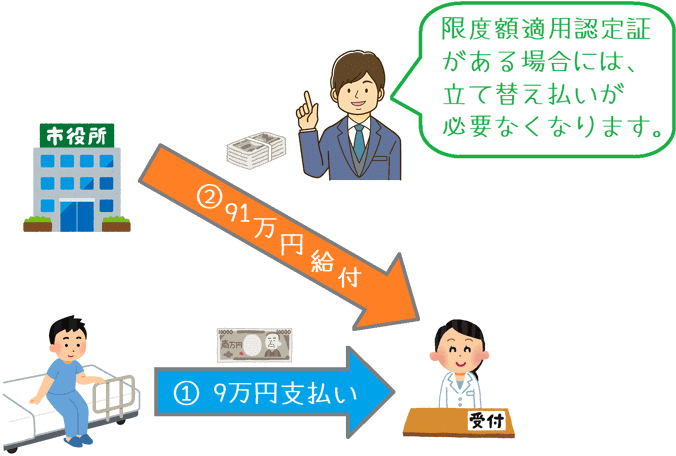

限度額適用認定証がある場合

限度額適用認定証がある場合には、病院での支払い時に限度額適用認定証を提示します。

そうすることで、病院からの請求額が「高額療養費制度が適用後の金額」となります。

そのため、高額な金額を窓口で立て替え払いする必要が無くなります。

限度額適用認定証は健康保険組合から交付を受ける

限度額適用認定証ですが、加入している健康保険組合から交付を受けることができます。

会社員の方や公務員の方は、勤務先の総務担当の方に相談すると手続きができます。

国民健康保険加入の方は、お住いの自治体の「健康保険課」等の窓口で手続きができます。

実際に、私の妻の出産時には、帝王切開に備えて「限度額適用認定証」の交付を受けました。

なお、限度額適用認定証は病院での会計時に提示する必要があります。

そのため、入院する予定がある場合には、入院前に手続きをしておく必要がありますのでご注意ください。

高額療養費が適用にならないものは何がある?

健康保険適用外のものは対象にならない

ここまで高額療養費制度の事を見てきましたが、1つ気を付けたいことがあります。

高額療養費制度は、健康保険が適用にならないものは対象外であるということです。

健康保険適用外のものには次のようなものがあります。

- 病院での食事代

- 差額ベッド代

- 入院中の生活費

- 入院のための交通費

- その他雑費

こうしたものには高額療養費制度は適用になりません。

そのため、自己資金で対応する必要があります。

こうした、健康保険が適用にならないものに備えるために検討したいのが「医療保険」です。

医療保険では、入院1日当たりに5,000円や10,000円と言った給付金が支払われます。

そうした給付金を用いることで、入院時の自己負担に備えることができます。

ぜひ、高額療養費制度と上手に組み合わせて、無駄なく入院に備えてくださいね。