がん保険ランキングでのチェックポイント!

・更新日:2019年2月2日 ・公開日:2017年5月2日

保険料の算出条件

このページでは、30歳、40歳、50歳、60歳の男女別の保険料を掲載しています。

がん保険にはさまざまな特約があり、全てのがん保険で保障を一律にそろえることができません。

そのため、保険料計算にあたっては、基本的にはがん診断時の一時金保障を付け、あとは基本保障(主契約)のみで保険料を計算するようにしました。

なお、各がん保険の細かい保険料計算条件は、ランキング表の保険料の右の「保険料算出の条件」で詳細に記載しています。

ランキングの決め方

がん保険をランク付けするにあたっては、主に以下のような項目を比較して、総合的におすすめ順でランク付けをしています。

- 主契約の内容

- 特約の内容

- 保険料の金額

- がん診断一時金の給付条件

- 通院保障の給付条件

- がんを対象にした保険料払込免除の有無

がん保険で違いが出やすい3つの項目を詳しく記載しました

「がん診断一時金」と「通院保障」の保障内容

がん保険では、同じ保障名称となっていても、保障の内容に違いが出るものがあります。

それは「がん診断一時金」と「通院保障」です。

そのため、この2つについては細かな保障内容も表内に記載しました。

表内右下の「がん診断一時金」または「通院保障」にマウスを載せてをタップしていただくと保障内容の詳細が図入りで表示されます。

がんを対象とした保険料払込免除

がんを対象とした保険料払込免除の有無も、がん保険によって違いが大きいポイントです。

見落としがちな点ですが、がんの保険料免除がついていないがん保険は意外と多いです。

そのため、こちらもランキング表内の右下にその有無を記載しました。

がん治療の強い味方「がん保険」のランキング!

| 保険会社名 商品名 |

保険料 | 保険料算出の条件 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 男性 | 女性 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| コメント | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

チューリッヒ生命

|

30歳 | 2,557円 | 2,459円 | 【保険料算出の条件】 ・診断給付 100万円 ・放射線治療 10万円 ・抗がん剤治療 10万円 ・先進医療 2,000万円まで (技術料+一時金15万円) ・保険料払込免除 ・終身払い |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 40歳 | 3,451円 | 2,982円 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 50歳 | 5,177円 | 3,564円 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 60歳 | 7,865円 | 4,265円 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 参考 | 治療給付重視の保険料治療給付重視

治療給付重視の保険料例

・先進医療 ・がん保険料免除 ・終身払い |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

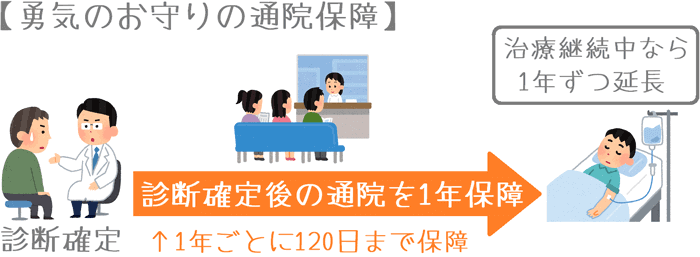

【基本保障】 基本保障は、放射線治療・薬物治療を対象とした「治療給付」のみとシンプル。治療給付は入院・通院のどちらでも受けられるため、がんの通院治療化の流れにマッチしている。また、給付は月に1回受けられ、通算回数が無制限であるため、長期入院時の強い味方となる。 ただし、健康保険適用外の治療は給付対象外である点は残念。 【特約保障】 治療給付以外の保障が全て特約であるため、特約の数はかなり多い。 入院、手術、通院に備える保障や、がんと診断時に一時金が出る保障等が特約でそろっているため、これらを付けて充実したがん保険にすることもできるし、必要な特約のみを選んで既加入のがん保険の保障上乗せにも使いやすい。 「がん保険料払込免除」以外の全ての保障で、上皮内新生物(初期がん)も同額・同回数の保障が受けられるため非常に安心感がある。 【総評】 今後のがん治療の方向性である「通院治療」にしっかりと対応できる保障内容となっている。特に、主契約の治療給付は、長期にわたるがん治療で金額的にかなり充実した給付を受けることができる。 反面、短期のがん治療の際には若干割高感は出てしまう。とはいっても、最もお金がかかるがんの長期治療にしっかりと備えることができ、同程度の保障が受けられるがん保険の中では保険料の水準も安めな方。こうした点から、最もおすすめのがん保険であるといえる。 なお、検討の際は、私もがん保険検討時に使ったこちらがおすすめ。 がん診断一時金:有 がん診断一時金の給付条件 21点/25点

通院給付:有 通院給付の給付条件 11点/15点

がん保険料免除:有  メディケア生命

30歳 |

3,701円 |

3,599円 |

【保険料算出の条件】 |

・特定疾病給付金 100万円 ・先進医療 2,000万円まで (技術料+一時金5万円) ・保険料払込免除 ・終身払い 40歳 |

6,219円 |

5,404円 |

50歳 |

11,012円 |

7,807円 |

60歳 |

20,103円 |

11,072円 |

【基本保障】 基本保障は、がんを含む8つの疾病への一時金給付のみ。 一時金給付では、がん・心疾患・脳血管疾患等の医療保険でお目にかかることが多い8種類の疾病が保障対象となる。がんでは悪性新生物・上皮内新生物で給付額・回数に違いがなく、条件が良い。 また、給付は1年に1回が限度となり、給付後に異なる疾病で給付条件に該当した場合には1年経っていなくても再度給付が受けられる。複数の疾病を対象とする一時金保障ではかなり良い条件となっている。 【特約保障】 特約保障は、先進医療給付と保険料免除の2つのみ。 この保険の何よりの特徴は、保険料払込免除で「上皮内新生物(初期がん)」が対象となること。他のがん保険を見てみても、上皮内新生物で保険料が免除されるがん保険は存在しないため大きなメリット。 なお、他に保険料免除対象となる「急性心筋梗塞」と「脳卒中」での免除条件はやや厳しめ。 【総評】 一時金給付をメインとするがん保険の中では最も保障内容が良く、上皮内新生物でも保険料が免除されるため安心感がある。一時金重視でがん保険を考える方には特におすすめ。 ただし、保障内容が良い分保険料は高めであるため、保険料負担が重すぎないかという点はよく検討することが重要。女性はそこまででもないが、特に40歳以降の男性は保険料が高めとなる。 がん診断一時金:有 がん診断一時金の給付条件 22点/25点

通院給付:無  朝日生命

30歳 |

2,614円 |

2,453円 |

【保険料算出の条件】 |

・七大疾病一時金 100万円 ・先進医療 2,000万円まで (技術料+一時金10%) ・保険料払込免除 ・終身払い 40歳 |

4,023円 |

3,330円 |

50歳 |

6,427円 |

4,547円 |

60歳 |

11,207円 |

6,586円 |

【基本保障】 基本保障は、がんを含む七大疾病への一時金給付のみ。 一時金給付では、特にがんに対しての給付条件が良い。まず、悪性新生物と上皮内新生物の給付金額・回数が同じとなっている。また、2回目以降の給付条件が、前回の給付からの2年経過後の「診断確定・入院の開始・入院を継続中」の場合であり給付が受けやすい。ただ、他の六大疾病(急性心筋梗塞、脳卒中など)については、入院や手術が条件となっており、がんよりはやや厳しめの条件となっている。 【特約保障】 特約保障は、一時金初回給付、先進医療給付、保険料免除の3つ。 先進医療給付はがん以外の全ての疾病を対象としており、また技術料+10%の見舞金も給付される点は安心感がある。 保険料免除ではがん(悪性新生物)+六大疾病が対象となっており、他のがん保険よりも免除される対象が広い点はメリット。 【総評】 がんを含む七大疾病の一時金給付がメインのがん保険であり、入院や通院に対しての保障は無いが、それは一時金でカバーするという考え方となっている。 がん以外にも六種類の疾病も保障対象となり、なおかつ上皮内新生物でも給付額が変わらず、対象が広い保険料免除も付けることができる。保険料は他の一時金タイプのがん保険よりは少しだけ高いが、保障内容からすれば割安(特に女性は安い。)。一時金タイプのが保険を考える方にはぜひ選択肢に加えてほしい保険。 がん診断一時金:有 がん診断一時金の給付条件 22.25点/25点

通院給付:無  FWD富士生命

30歳 |

2,441円 |

2,301円 |

【保険料算出の条件】 |

・診断給付 (悪性) 100万円 (上皮内) 50万円 ・先進医療 2,000万円まで (技術料+技術料の10%) ・終身払い 40歳 |

3,384円 |

2,825円 |

50歳 |

4,903円 |

3,421円 |

60歳 |

6,998円 |

4,107円 |

参考 |

治療給付付きの保険料例治療給付付き

治療給付を付けた保険料例

・治療給付 月10万円 ・終身払い 【基本保障】 基本保障は、悪性新生物診断給付金と保険料払込免除。 悪性新生物診断給付金は、初回の給付は悪性新生物との診断確定が条件となり、2回目以降は、前回から2年経過後のがん治療を目的とした入院・通院となっている。2回目の条件に「通院」が含まれるため、他のがん保険に比べて格段に受け取りやすい条件となっている。 また、主契約にがんを対象とした保険料払込免除が含まれている点も他のがん保険ではあまりない特徴だといえる。 【特約保障】 特約保障は、上皮内新生物の診断給付金、悪性新生物の初回診断時の給付金増額保障、治療給付、疼痛治療特約、女性特約等がある。 主契約の診断給付金が悪性新生物のみを対象としているため、上皮内新生物に備える場合は特約で付けておく必要がある。 2017年4月にリニューアルされ治療給付などが新設された。治療給付では、放射線治療・抗がん剤治療等を対象に1か月に1回を限度に無制限で給付が受けられるという手厚い内容となっている。ただし、他のがん保険と同様、健康保険適用外の治療は保障対象外となる。 【総評】 がんと診断された際の給付金をメインとするがん保険であり、給付条件も非常に良いことから、幅広いがん治療に対応できるがん保険となっている。通院時の保障は無いが、そこは診断給付金額を多めにしておけば対応可能。また、がんを対象とした保険料払込免除が最初から主契約に含まれている点も安心感がある。 リニューアルで治療給付も新設され保障の厚みが増した。ただし、治療給付を付けた場合の保険料はやや高めとなっている。 がん診断一時金:有 がん診断一時金の給付条件 23点/25点

通院給付:無  損保ジャパン日本興亜ひまわり生命

30歳 |

2,580円 |

2,170円 |

【保険料算出の条件】 |

・診断給付 100万円 ・がん入院給付金 1万円 ・がん手術給付金 10・20・40万円 ・がん通院給付金 1万円 ・先進医療 1,000万円まで (技術料のみ) ・終身払い 40歳 |

3,710円 |

2,850円 |

50歳 |

5,500円 |

3,610円 |

60歳 |

8,050円 |

4,430円 |

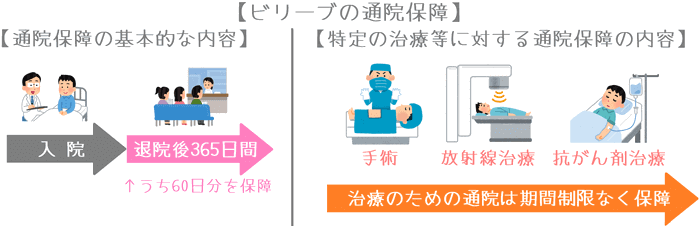

【基本保障】 基本保障は、診断給付、入院、手術、通院給付などがセットとなっている。特筆すべきは「診断給付」と「通院給付」 診断給付金は、2回目以降の給付を診断確定のみで受けることができ、「入院」が条件となっているものよりも受け取りやすい。また、上皮内新生物も同額・同回数の保障となる点が良い。 通院給付は、入院の有無に関係なく、治療開始から1年間が保障対象期間となる。ただし、1年経過後にもまだ治療の必要が認められる場合には1年ごとに延長されるため、事実上無制限に保障を受けることができ非常に手厚い内容となっている。 【特約保障】 特約は、先進医療保障や女性のための入院給付上乗せ等がある。 先進医療保障は保障限度額が1,000万円までとなっており、がん治療のために「重粒子線治療」等を複数回受ける場合にはやや不足する可能性もある。ただし、他に医療保険で先進医療保障を持っていればそちらでカバー可能。 【総評】 主契約に最初から複数の保障がセットされているため、既存のがん保険の上乗せとしては使いづらい。ただ、特に診断給付と通院給付の保障内容が良く、最初からある程度保障がセットされたがん保険を選びたい場合にはおすすめ。保険料も安めに設定されている。 ただし、がんを対象とした保険料払込免除が付かないため、終身払いを選ぶとがんになっても保険料が免除されない点には注意が必要。(所定の重度障害状態などを対象とした保険料免除はついている。) がん診断一時金:有 がん診断一時金の給付条件 22点/25点

通院給付:有 通院給付の給付条件 13点/15点

がん保険料免除:無  三井住友海上あいおい生命

30歳 |

2,948円 |

2,248円 |

【保険料算出の条件】 |

・診断給付 100万円 ・ガン入院給付金 1万円 ・ガン手術給付金 20万円 ・先進医療 2,000万円まで (技術料+交通・宿泊費) ・終身払い 40歳 |

3,904円 |

2,732円 |

50歳 |

5,379円 |

3,301円 |

60歳 |

7,580円 |

4,013円 |

【基本保障】 基本保障は、入院給付と手術給付の2つ。 入院給付は、5日以内の短期入院の場合でも5日分の給付を受けることができる。がん治療では、退院後に抗がん剤治療等を受ける際、日帰り入院や1泊だけ入院して行うことがあるため、そうした退院後の短い入院の際にまとまった給付を受けることができる点はメリット。 【特約保障】 特約では、診断給付、通院、先進医療、退院時、死亡時の保障がある。 この保険で特筆すべき特約は「通院給付」。がんと診断されてから5年間の間の通院が全て保障されるため、他のがん保険の通院保障と比べてもかなり充実した内容となっている。 また、先進医療保障では、施術を受けるために要した交通費や宿泊費も保障されるため、遠方に治療を受けに行く場合に自己負担を少なくすることができるというメリットがある。 【総評】 主契約の入院給付で短期入院に備えることができ、特約の通院保障で長期間のがん治療のための通院が全て保障される等、気が付きにくい細かな点が充実している。 また、同社の医療保険と同様、女性の保険料が保障内容の割に安めに設定されいてるため、女性の方には特におすすめ。 なお、がんになった場合の保険料免除がないため、終身払いよりは65歳まで等の短期払いを検討したい。(所定の重度障害状態などを対象とした保険料免除はついている。) がん診断一時金:有 がん診断一時金の給付条件 21点/25点

通院給付:有 通院給付の給付条件 15点/15点

がん保険料免除:無  オリックス生命

30歳 |

2,580円 |

2,170円 |

【保険料算出の条件】 |

・初回診断給付 100万円 ・がん治療給付金 50万円 ・がん入院給付金 1万円 ・がん手術給付金 20万円 ・退院給付 10万円 ・先進医療 2,000万円まで (技術料のみ) ・終身払い 40歳 |

3,710円 |

2,850円 |

50歳 |

5,500円 |

3,610円 |

60歳 |

8,050円 |

4,430円 |

【基本保障】 基本保障は、診断一時金、入院給付、手術給付、退院給付など一通りのものがセットとなっている。 診断一時金は初回のみが対象となっているが、2回目以降も治療給付金の名目で受け取ることができる。ただし、2回目以降は金額が半分の50万円となり、条件も「入院開始」となるため初回よりもやや厳しくなっている。 また、退院給付で10日以上の入院後の退院で10万円の給付を受けることができる。基本保障は入院時の保障が中心となっているが、退院給付があることで、退院後の治療費にも備えることができる。 【特約保障】 特約保障は、先進医療保障と通院保障のみとシンプル。 通院保障は、退院後の1年以内の通院が60日まで保障される。ただし、がんと診断確定後に所定の手術・放射線治療・温熱療法・抗がん剤治療を受けるために通院する場合には、期間無制限で保障対象となる。この点は特約料を抑えつつ、うまく設計されていると感じる。 【総評】 治療を条件として給付を行うがん保険に比べれば保障は劣るが、その分、がん診断時の一時金額の割に保険料は安く設定されており、保険料を抑えつつバランスの良いがん保険に入りたい場合にはおすすめ。 ただし、がんを対象とした保険料払込免除特約がないため、がんと診断された後も保険料負担が継続するという点には注意が必要。(所定の重度障害状態などを対象とした保険料免除はついている。) がん診断一時金:有 がん診断一時金の給付条件 19点/25点

通院給付:有 通院給付の給付条件 9点/15点

がん保険料免除:無  メットライフ生命

30歳 |

2,828円 |

2,286円 |

【保険料算出の条件】 |

・診断給付 100万円 ・治療給付 (悪性) 50万円 (上皮内) 25万円 ・ホルモン剤治療 10万円 ・先進医療 2,000万円まで (技術料+一時金20%) ・がん保険料免除 ・終身払い 40歳 |

3,619円 |

3,963円 |

50歳 |

5,975円 |

5,206円 |

60歳 |

9,863円 |

6,704円 |

参考 |

治療給付重視の保険料治療給付重視

治療給付重視の保険料例

・終身払い 【基本保障】 基本保障(主契約)は、手術・放射線・抗がん剤の3つの治療を対象とした「治療給付」となっており、通院・入院を問わず給付が受けられる点が良い。 ただし、上皮内新生物で給付が半額になってしまう点と、抗がん剤治療給付では健康保険が適用にならない場合には給付が受けられない点はデメリットであるといえる。 【特約保障】 特約保障は、がん保険で一般的な診断給付、入院給付、通院給付等が一通りそろっている。 診断給付では悪性新生物は初回のみの給付となっている。(上皮内新生物は2年に1回) 通院給付は入院の有無を問わず、がんと診断確定されて以後の通院が無期限で保障されるため非常に手厚い。(1年ごとに60日分保障) また、女性のための保障もあり、特定の手術を受けた際や、乳房再建術を受けた際に給付が受けられる保障も付けることができる。 【総評】 治療による給付がメインとなっており、今後の通院でのがん治療に対応できる内容となっている。 ただ、抗がん剤給付が健康保険適用外のものが給付対象外であったり、治療給付やがん診断給付で上皮内新生物が半額になってしまう点は残念。また、女性の保険料がやや高め。治療給付を重視するのであれば、同じく治療給付がメイン保障となっているチューリッヒ生命の方に軍配が上がる。 がん診断一時金:有 がん診断一時金の給付条件 22.25点/25点

通院給付:有 通院給付の給付条件 11点/15点

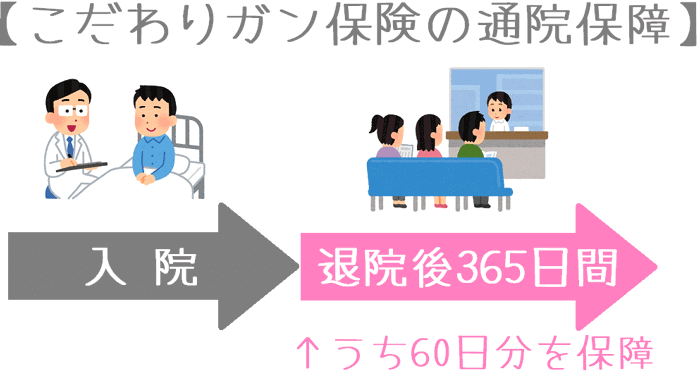

がん保険料免除:有  マニュライフ生命 こだわりガン保険

30歳 |

3,322円 |

2,900円 |

【保険料算出の条件】 |

・診断給付 (悪性) 100万円 (上皮内) 50万円 ・がん克服 50万円 ・65歳払い済み 40歳 |

4,893円 |

3,915円 |

50歳 |

9,356円 |

6,361円 |

60歳 |

調査中 |

調査中 |

【基本保障】 基本保障は、診断給付金とがん克服サポート給付金。 診断給付金では、2年に一度給付が受けられる。ただし、上皮内新生物では給付額が半分となってしまう。また、特徴的な保障として、がんでステージⅢまたはⅣと診断された際に一度だけまとまった給付金が支払われるものがある。これによって、高額となりがちな進行がんの治療に備えることができる。 【特約保障】 特約保障は、入院・通院・手術(放射線治療)・抗がん剤治療・緩和ケア・先進医療に備えるものがある。 手術給付金と抗がん剤治療給付金を組み合わせることで、がんの三大治療である「手術・放射線・抗がん剤療法」に備えることができる。ただし、抗がん剤治療給付では、公的健康保険が適用にならない抗がん剤治療は保障対象とならない点は注意が必要。 また、入院給付と通院給付はセット加入となるため単品で付けることはできない。 【総評】 タバコを吸わない場合に保険料が20~30%程度割り引かれるノンスモーカー割引がある点が特徴。(「コチニン検査」が必要。) また、がんをステージ別で保障するという基準を始めて導入したがん保険であり、進行がんに手厚くなっている。ただし、上皮内新生物での診断給付が半額であったり、通院給付が退院後のみが対象である点は残念。また、パンフレット等に保険料の記載が無く、他の保険会社に比べるとどうも保険料が分かりづらい。 がん診断一時金:有 がん診断一時金の給付条件 20点/25点

通院給付:有 通院給付の給付条件 11点/15点

がん保険料免除:有  東京海上日動あんしん生命

30歳 |

3,437円 |

3,622円 |

【保険料算出の条件】 |

・診断給付 100万円 ・入院給付 1万円 ・手術給付 20万円 ・抗がん剤給付 10万円 ・通院給付 1万円 ・先進医療 1,000万円まで (技術料+一時金10%) ・がん保険料免除 ・終身払い 40歳 |

5,336円 |

5,476円 |

50歳 |

10,268円 |

7,363円 |

60歳 |

19,406円 |

9,913円 |

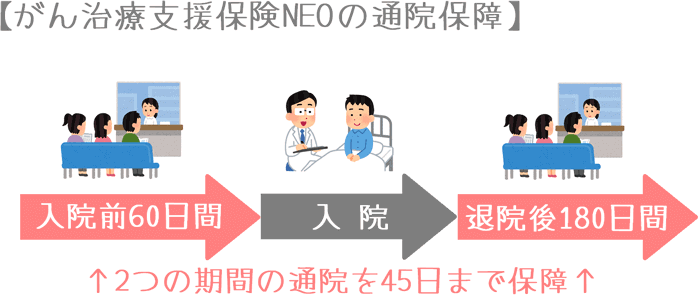

【基本保障】 基本保障(主契約)は、がん診断給付と入院給付の2つ。 がん診断給付では、2回目以降の給付条件が再発・移転の診断確定となっており、他のがん保険で多い「入院」の必要が無いため受け取りやすい。ただ、上皮内新生物の給付は初回の1回のみとなっている。 【特約保障】 特約保障は、手術給付、通院給付、抗がん剤治療給付、がん保険料免除など平均的なものが一通りそろっている。 通院保障は、入院前後の通院が保障対象だが、退院後の通院保障期間が180日以内と、がん治療の通院保障としては短めである点は残念。 手術給付では放射線治療も給付対象となるため、抗がん剤治療給付と合わせれば「手術・放射線・抗がん剤」というがん三大治療に備えることができる。 【総評】 診断一時金+入院給付がメインの保障であり、少し前のがん保険でのスタンダードな保障内容となっている。 保障はバランスよくそろっており決して悪い内容ではないのだが、保障内容の割には保険料が高めに感じてしまう。特に、男性の保険料はかなり高めであるため、あえてこの保険料を支払ってまでこのがん保険を選ぶ必要性はないだろう。 がん診断一時金:有 がん診断一時金の給付条件 20点/25点

通院給付:有 通院給付の給付条件 7点/15点

がん保険料免除:有 【11位】 |

SBI損保 SBI損保のがん保険

30歳 |

970円 |

1,450円 |

【保険料算出の条件】 |

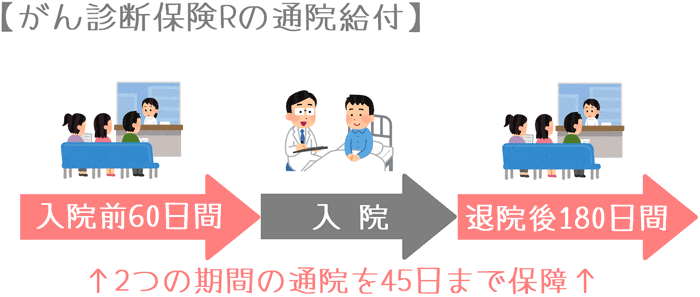

・診断給付 100万円 ・入院給付 実費額 ・通院給付 実費額 ・5年更新 ・最長95歳まで補償 40歳 |

1,600円 |

2,730円 |

50歳 |

3,330円 |

4,680円 |

60歳 |

7,200円 |

5,980円 |

【基本補償】 基本補償は、入院保険金・通院保険金の2つ。 入院保険金も通院保険金も、それぞれ治療にかかった自己負担額の実費分を補償してくれる。そのため、健康保険適用後の3割負担分についてすべてが給付が受けられる。 更に大きな特徴が、自由診療が補償対象になるということ。自由診療とは、健康保険が適用にならない治療の事であり、未承認の抗がん剤治療が代表的。「癌専門医委員会」において有効と判断されたものである、などの条件はあるものの、通常生命保険会社のがん保険では抗がん剤が補償対象となるのは損保系のがん保険の最大のメリットであるといえる。 【特約補償】 特約は、がん診断時の一時金。2年に一度を限度に、診断確定を条件に給付が受けられる。2回目以降も診断確定が条件であるため、給付条件としては良い方。また、上皮内新生物でも給付額や内容は変わらない。 【総評】 損保系のがん保険の特徴どおり、自由診療が補償対象となる点が最大のメリット。先進医療の補償は付いていないが、入院または通院の実費補償分の範囲内で給付を受けることができる。 ただし、5年更新タイプの定期保険であり更新のたびに保険料が上がるのがネック。若い内の保険料はかなり安いが、老後の更新時にどんどん保険料が高くなるため、実際にがん保険を使うことになるであろう老後に保険料負担に耐えられるかを考えて選ぶ必要がある。 がん診断一時金:有 がん診断一時金の給付条件 22点/25点

通院給付:有 【12位】 |

セコム損保 自由診療保険

30歳 |

1,430円 |

1,920円 |

【保険料算出の条件】 |

・診断給付 100万円 ・入院給付 実費額 ・通院給付 実費額 ・5年更新 ・最長90歳まで補償 40歳 |

1,930円 |

3,350円 |

50歳 |

4,460円 |

5,460円 |

60歳 |

8,310円 |

6,080円 |

【基本補償】 基本補償は、診断一時金・入院保険金・外来保険金の3つ。 診断一時金は、悪性新生物・上皮内新生物に関係なく診断確定で給付が受けられる。補償制限は3年に一度であり一般的ながん保険よりは1年長め。なお、同じ部位の再発でも補償される。 入院保険金と外来保険金は、損保系のがん保険の特徴どおり、治療時の健康保険の自己負担分が全額補償される。また、メディコムでは高額療養費制度によって月の自己負担額が8万円に収まったとしても、給付は高額療養費を考慮しないで行われるため、自己負担額よりも多い給付が受けられる。 入院・外来を問わず自由診療も保障対象となるため、未承認の抗がん剤を用いた治療時等にも実費分の保障が受けられる。ただし、自由診療の補償対象となる病院は「セコム損保の協定病院」や「国・都道府県のがん診療連携拠点病院」の全国約400施設に限られている。 【特約補償】 特約補償は存在しない。 【総評】 同じ損保系のSBI損保のガン保険と同様、がん治療時の自己負担額が全額補償される。ただし、こちらではがん診断一時金の補償制限が1年長く、また自由診療の補償対象となる病院が限定されている。 なお、女性の若い内の保険料がやや高め。また、5年定期の保険であり、若い内は保険料が安いものの、老後になるほど保険料は高額となるため保険料が支払えるかどうかを検討の上加入する必要がある。 がん診断一時金:有 がん診断一時金の給付条件 21点/25点

通院給付:有 【13位】 |

ライフネット生命

30歳 |

1,209円 |

1,437円 |

【保険料算出の条件】 |

・診断給付 100万円 ・先進医療 2,000万円まで ・がん保険料免除 ・終身払い 40歳 |

1,735円 |

1,798円 |

50歳 |

2,661円 |

2,110円 |

60歳 |

3,975円 |

2,491円 |

参考 |

治療給付重視の保険料治療給付重視

治療給付重視の保険料例

・終身払い 【基本保障】 基本保障は、がん診断一時金とがんが対象の保険料免除のみ。 がん診断一時金は、給付が受けられるのは保険期間を通して一度のみとなっている点は不安が残る。また、上皮内新生物は悪性新生物の半額となる。 なお、基本保障に「がん保険料払込免除」が最初から含まれている点はとても良い。 【特約保障】 特約は治療給付や、生存給付、先進医療給付がある。 治療給付に関する特約(治療サポート給付金)は、入院・通院を問わず所定の治療を行った場合に給付を受けることができる。保障限度額も無いため、この保障を付けることで治療給付タイプのがん保険としても使うことができる。 【総評】 診断一時金がメインの保険だが、特約の使い方次第で治療給付にも備えることができる。ただ、治療給付に備えるための保険料がやや高めとなっている点はやや気になる。 シンプルで分かりやすい内容なのは良いが、がん診断一時金が一度しか受け取れないこともあり、もう一歩と言った内容。 がん診断一時金:有 がん診断一時金の給付条件 9点/25点

通院給付:無 がん保険料免除:有 【14位】 |

JA共済

30歳 |

3,347円 |

2,627円 |

【保険料算出の条件】 |

・診断給付 100万円 ・入院給付 1万円 ・手術給付 20・5万円 ・放射線治療給付 10万円 ・治療給付 50万円 ・先進医療 2,000万円まで (技術料+技術料の10%) ・99歳まで支払い 40歳 |

4,507円 |

3,227円 |

50歳 |

6,247円 |

3,877円 |

60歳 |

8,537円 |

4,627円 |

【基本保障】 基本保障(主契約)は、がん診断給付、入院、手術、放射線治療、治療給付となっている。 がん診断給付は、悪性新生物と上皮内新生物をあわせて初回1回だけの給付となっている。ただ、治療給付が2回目以降の保障を担っており、手術・入院・放射線治療を受けた際に1年に1回を限度に共済金が支払われる。ただし、抗がん剤治療は治療給付の対象となっていない点には注意が必要。 【特約保障】 特約保障は、先進医療保障のみ。 先進医療保障では、技術料同額とあわせて技術料の10%分の一時金も受け取ることができる。先進医療を受ける医療機関までの交通費や宿泊費に充てることができる。 また、先進医療の技術料をJA共済が医療機関に直接支払う制度も利用することができる。 【総評】 診断一時金と入院給付がメインとなったオーソドックスな内容のがん保険ではあるが、治療を対象とした保障も付いており充実した内容となっている。ただし、がんを対象とした保険料払込免除が付いていない点はデメリット。 なお、女性の保険料はやや安めとなっているが、男性の保険料は割高であるため他のがん保険を検討したい。 がん診断一時金:有 がん診断一時金の給付条件 20.75点/25点

通院給付:無 【15位】 |

東京海上日動あんしん生命

30歳 |

4,382円 |

4,465円 |

【保険料算出の条件】 |

・診断給付 100万円 ・入院給付 1万円 ・手術給付 20万円 ・抗がん剤給付 10万円 ・通院給付 5,000円 ・先進医療 2,000万円まで (技術料のみ) ・終身払い 40歳 |

6,654円 |

5,877円 |

50歳 |

11,187円 |

7,324円 |

60歳 |

加入不可 |

加入不可 |

【基本保障】 基本保障(主契約)は、保険料還付(健康還付給付金)とがん診断給付のみ。 保険料還付保障があることで、70歳時点でそれまでに支払った保険料の還付を受けることができる。 がん診断給付は、悪性新生物の2回目以降の給付条件は良いが、上皮内新生物での給付が1回のみとなる点は残念。 【特約保障】 特約保障は、入院給付、手術給付、治療給付等がん保険で平均的な内容のものがそろっている。 特約保障は、同じあんしん生命の「がん治療支援保険NEO」と同じものとなっているが、唯一「がんを対象とした保険料払込免除特約」がない。そのため、がんと診断された後も保険料を支払い続ける必要がある点には注意が必要。 【総評】 このがん保険の最も大きな特徴は、70歳時点でそれまでに支払った保険料の還付を受けられることだが、大切なのは70歳で還付金を受け取った後も保険料の支払いが続くという点。もともと保険料が高めに設定されており、短期払いやがんを対象とした保険料払込免除制度もないため、還付金を受け取った後は一生涯割高な保険料を支払い続けることになる。そのため、よほど還付金のあるがん保険が良い場合以外は加入はおすすめしない。 がん診断一時金:有 がん診断一時金の給付条件 20点/25点

通院給付:有 通院給付の給付条件 7点/15点

がん保険料免除:無 【16位】 |

楽天生命

30歳 |

2,252円 |

2,142円 |

【保険料算出の条件】 |

・診断給付 100万円 ・治療給付 100万円 ・入院支援給付 5万円 ・先進医療 2,000万円まで (技術料のみ) ・終身払い 40歳 |

3,277円 |

2,787円 |

50歳 |

4,987円 |

3,547円 |

60歳 |

7,377円 |

4,467円 |

【基本保障】 基本保障は、がん診断時の給付と入院給付のみ。 診断給付は、悪性新生物と上皮内新生物が対象となる。ただし、上皮内新生物は金額が1/10となってしまう。2回目以降の給付は「ガン治療給付金」が担っているが、こちらは上皮内新生物は対象外。ただし、給付は1年に一度を限度に、保険期間通算5回まで受けられるため、複数回の給付条件はそこまで悪いものではない。 入院給付は、一泊二日以上の入院で5万円の給付を受けることができる。日帰り入院が保障対象外となる点はデメリット。ただし、がん以外の入院も保障されるという、他のがん保険にはない特徴がある。(この保険は厳密には医療保険であるため。) 【特約保障】 特約保障は、先進医療保障のみ。通算2,000万円までの保障で、入院給付と同様にがん治療以外の先進治療も保障対象となる。 【総評】 保障内容が非常にシンプルであり、他のがん保険と単純に保険料だけを比べれば保険料が安い。ただし、保障内容も考慮して保険料を比べてみると、受けられる保障内容の割に保険料はそこまで安くないことが分かる。 保障がシンプルであるのは悪いことではないが、もう少しだけ保険料を足して通院保障や、上皮内新生物の保障が充実したがん保険を選びたい。 がん診断一時金:有 がん診断一時金の給付条件 16点/25点

通院給付:無 【17位】 |

アフラック

30歳 |

2,949円 |

3,199円 |

【保険料算出の条件】 |

・診断給付 100万円 ・入院給付 1万円 ・手術給付 20万円 ・通院給付 1万円 ・放射線治療給付 20万円 ・抗がん剤給付 10・5万円 ・先進医療 2,000万円まで (技術料+一時金15万円) ・終身払い 40歳 |

4,389円 |

4,719円 |

50歳 |

7,069円 |

6,089円 |

60歳 |

11,679円 |

7,429円 |

【基本保障】 基本保障は、診断給付、入院、通院、手術、放射線治療、抗がん剤治療のための給付が付いており、かなり盛沢山となっている。 診断給付金は、初めてがん(悪性または上皮内)と診断されたときのみが対象であり、複数回給付は受けられない。また、上皮内新生物の給付額が悪性新生物の場合の1/10と少なく、かなり物足りない内容となっている。 通院給付は、手術・放射線・抗がん剤の三大治療を受ける場合の通院は日数無制限で保障を受けられるため、充実した内容となっている。 【特約保障】 特約保障は、先進医療、診断給付金複数回支払い特約の2つがある。 診断給付複数回支払い特約は、主契約の診断給付金を複数回受け取れるようにするもの。ただ、給付金額は上皮内新生物が少ないままであり、また給付条件が診断確定後の「入院」となっており、あえて特約料金を払ってまでつける割には厳しい内容となっている。 【総評】 テレビCMの効果もあってかかなり知名度が高いがん保険だが、正直なところ保障内容はイマイチ。 主契約には10年更新型の保障が含まれているため10年ごとに保険料が上がってしまう。また、保険料払込免除が存在しないため、がんになった後も保険料負担を軽減することができない。こうした点もあり、あえてこのがん保険を選ぶべき理由は見つからない。 がん診断一時金:有 がん診断一時金の給付条件 15.75点/25点

通院給付:有 通院給付の給付条件 10.5点/15点

がん保険料免除:無 【18位】 |

アクサ生命 アクサの「治療保障」のがん保険

30歳 |

1,190円 |

1,570円 |

【保険料算出の条件】 |

・手術給付 20万円 ・放射線治療 20万円 ・抗がん剤治療 10万円 ・緩和ケア 10万円 ・10年更新 40歳 |

1,810円 |

2,820円 |

50歳 |

3,070円 |

4,210円 |

60歳 |

6,280円 |

4,790円 |

【基本保障】 基本保障は、手術・放射線治療・抗がん剤治療・緩和ケアへの給付となっている。 がん診断時ではなく「治療時」を基準に給付を行うタイプであるため、入院・通院に関係なく治療を受ければ給付が受けられる。ただし、上皮内新生物は「手術」と「放射線治療」時のみ保障対象となる。 また、抗がん剤治療給付では、厚生労働大臣が認可した抗がん剤のみが保障対象となり、未承認の抗がん剤は対象外となる。 【特約保障】 特約保障は、先進医療給付、入院給付の2つ。 先進医療給付では、技術料に加えて15万円の一時金も給付されるため、先進医療実施機関までの交通費や宿泊費に充てることができる。 【総評】 治療時点を保障するタイプのがん保険であるため、古いタイプのがん保険に加入している場合には上乗せ保障として使えないこともない。ただし、10年更新であり、老後の保険料が高額になっていく点には注意が必要。(保障自体は一生涯更新し続けることができる。) がん保険では珍しく、加入後90日間の待期期間がない。 なお、治療保障を重視するのであれば、終身タイプであるチューリッヒ生命の「終身ガン治療保険プレミアム」の方が良いだろう。 がん診断一時金:無 【19位】 |

アクサダイレクト生命

30歳 |

2,210円 |

1,900円 |

【保険料算出の条件】 |

・診断給付 100万円 ・入院給付 1万円 ・手術給付 10万円 ・退院給付 10万円 ・先進医療 500万円まで (技術料のみ) ・終身払い 40歳 |

3,220円 |

2,470円 |

50歳 |

4,800円 |

3,120円 |

60歳 |

7,080円 |

3,950円 |

参考 |

抗がん剤給付を付けた場合抗がん剤給付有

抗がん剤給付を付けた場合

・抗がん剤治療給付 10万円 ・終身払い 【基本保障】 基本保障は、診断給付と入院給付のみとシンプル。 診断給付は、悪性新生物と上皮内新生物の両方が同額保障となるが、初回の1回のみしか保障されない。(悪性新生物と上皮内新生物を合わせて1回のみ)。そのため、長期治療が必要となる進行がんの保障には使えない。 【特約保障】 特約保障は、手術・抗がん剤治療・退院・先進医療・3年ごとの無事故給付・女性特有のがんの入院給付がある。 手術給付は、入院中の手術しか対象とならないため、最近の外来(通院)での日帰り手術は保障対象とならないため注意が必要。 2017年4月から抗がん剤治療の保障が追加されたが、この特約は10年更新であり、80歳までしか更新ができない。 加えて、女性の特約も2017年4月から新しくなったが、それまで保障対象だった女性特有のがん診断時の給付が無くなり、入院時のみの保障に改悪されてしまった。 更に、先進医療保障が通算500万円までしか保障されないため、がん治療のための先進医療保障としては致命的に保障額が足りない。 【総評】 終身タイプのがん保険の中では保険料が安い方だが、その分、診断一時金が一度きりだったり、手術給付が入院中のみ対象だったりと保障内容は物足りない。特に、診断一時金が1回だけというのは終身タイプのがん保険としては致命的なデメリット。 せっかくがん保険に入るのであれば、もう少しだけ保険料を支払って保障が充実したものを選びたい。 がん診断一時金:有 がん診断一時金の給付条件 10.75点/25点

通院給付:無 【20位】 | 全労災 がん保障プラス

30歳 |

1,400円 |

1,400円 |

【保険料算出の条件】 |

・診断給付 (悪性) 100万円 (上皮内) 10万円 ・入院給付 5,000円 ・手術給付 25万円 ・死亡・障害給付 10万円 ・短期払い ・最長60歳まで保障 40歳 |

1,400円 |

1,400円 |

50歳 |

1,400円 |

1,400円 |

60歳 |

1,400円 |

1,400円 |

こくみん共済等に上乗せ用のプラン。単体での加入はできない。 【基本保障】 がん診断・入院・手術・障害が残った際の給付が基本保障の内容。 診断給付は、悪性新生物の場合には初回の一度のみしか給付を受けることができない。上皮内新生物は2年に一度を限度に何度でも給付を受けることができるが、金額が悪性新生物の1/10となっている。 手術給付は、1回あたりの給付が25万円となっており、他のがん保険に比べると金額が多め。また、入院・通院に関係なく給付を受けることができる。 【特約保障】 特約保障は存在しない。 【総評】 1年定期のがん保障。全労災の生命共済に加入している方が上乗せ保障として使うためのプラン。共済掛金は1,400円と一見安いが、悪性新生物の診断給付が1回のみであり、保障内容を踏まえて考えると掛金は割高であるといえる。最高60歳で保障が終了する定期保険であるため、もう少し保険料を出してもっと手厚い保障の終身タイプのがん保険を選びたい。 がん診断一時金:有 がん診断一時金の給付条件 8点/25点

通院給付:無 【21位】 |

かんぽ生命

30歳 |

1,578円 |

1,645円 |

【保険料算出の条件】 |

・診断給付 100万円 ・入院給付 4,000円 ・通院給付 4,000円 ・抗がん剤給付 5・2,5万円 ・終身払い 40歳 |

2,382円 |

2,451円 |

50歳 |

3,881円 |

3,186円 |

60歳 |

6,403円 |

3,921円 |

【基本保障】 基本保障は、診断給付、入院、通院、抗がん剤治療時の給付。 診断給付金は、Days本家と同様に、初めてがんと診断された場合が対象であり、複数回の給付は受けられない。また、上皮内新生物の診断の場合には、悪性新生物の1/10の金額となっている。 入院給付と通院給付は、給付金額が1日あたり4,000円となっており、がん保険の中ではかなり少なく、給付金額としては物足りない。 なお、本家Daysで主契約となっている「手術給付」と「放射線治療給付」はJPオリジナルプランには存在しない。 【特約保障】 JPオリジナルプランでは特約保障は付けることができない。そのため、先進医療保障も付けられない。 【総評】 Daysの保障内容を削って保険料を安くしたプランだが、がん治療に備えるのには致命的に保障内容が物足りない。まとまった給付を受けられるのががん診断時の1回のみであり、長期治療には耐えることができない内容となってしまっている。 また、先進医療保障もないため、重粒子線治療や陽子線治療と言った、高額だが体へのダメージが少ない治療も受けられない。がん治療のためのがん保険なのに、選べる治療法を制限してしまう内容であるため、他のがん保険を選んだ方が良いだろう。 がん診断一時金:有 がん診断一時金の給付条件 7点/25点

通院給付:有 通院給付の給付条件 10.5点/15点

がん保険料免除:無 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

良いがん保険と出会うために知っておきたい5つのポイント!

ここからは、ご自分に合うがん保険を比較検討する際に知っておいてほしいポイントを5つご紹介していきます。

流し読みでも構いませんので、さらっと目を通していただけると、がん保険を比較・検討する際のポイントが分かるはずです。

(以下のタイトルをクリックしていただければ各ポイントに飛ぶことができます。)

- どのタイプの保障を選ぶのか

- がん診断一時金は3つの点に注目!

- 通院保障では「どの通院」が「いつまで・何日分」保障されるのか

- がんを対象とした保険料払込免除の有無

- 医療保険に入っている場合には保障の重複もチェック

ポイント1どのタイプの保障を選ぶのか

1つ目のポイントは、どのタイプのがん保険を選ぶのかという点です。

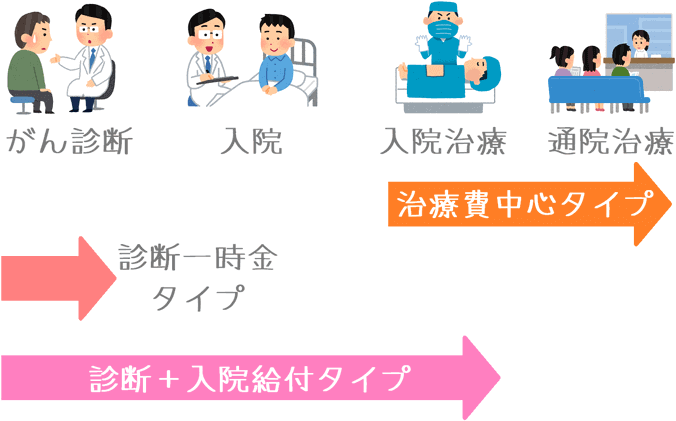

がん保険には、大きく分けて次の3つのタイプがあります。

- 治療費中心タイプ

- 診断一時金タイプ

- 診断+入院給付タイプ

これら3つは、がん治療を行う中で給付を受けられるタイミングに違いがあります。

(なお、治療費中心タイプでも診断一時金保障を、診断一時金タイプ等でも治療保障を特約で付けられるものもあります。)

最も手厚いのは「治療費中心タイプ」

これら3つのうちで最も新しい保障タイプであり、保障が手厚いのは「治療費中心タイプ」です。

保障が手厚い理由は、がん診断時ではなく、治療を受けた時点を基準にある程度まとまった給付を受けることができるためです。

今までは、がん治療では入院中心で治療を行っていましたが、短期入院と通院(外来)治療を組み合わせて治療を行うようになってきています。

そのため、入院・通院を問わず、治療を基準に給付を行う「治療費中心タイプ」のがん保険が登場しました。

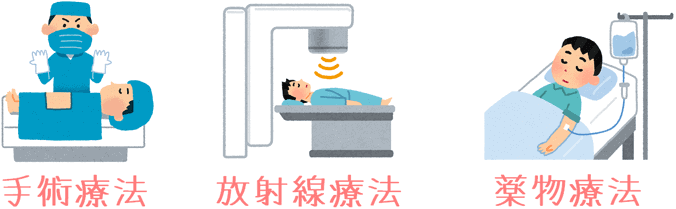

治療費中心タイプでは、入院・通院を問わず主に次のがん三大治療を行った場合に給付を受けることができます。

- 手術療法

- 放射線療法

- 薬物療法(抗がん剤療法)

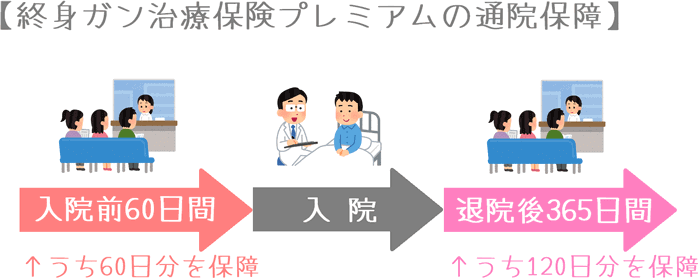

治療費中心タイプのがん保険の中でも最も保障が手厚いチューリッヒ生命の「終身ガン治療保険プレミアム」では、こうした治療を行った際に毎月まとまった給付を受けることができます。

(他の治療費タイプのがん保険でも、60日に一度程度を限度として給付を受けられるものが多いです。)

こうした仕組みのため、治療費中心タイプでは、治療が長期間にわたって続くステージⅢやⅣと言った「進行がん」の治療の場合に、最も手厚い給付を受けることができます。

反面、保障が充実している分、保障内容の組み合わせ次第では保険料はやや高額となる傾向にあります。

診断一時金タイプは使い勝手が良い万能型

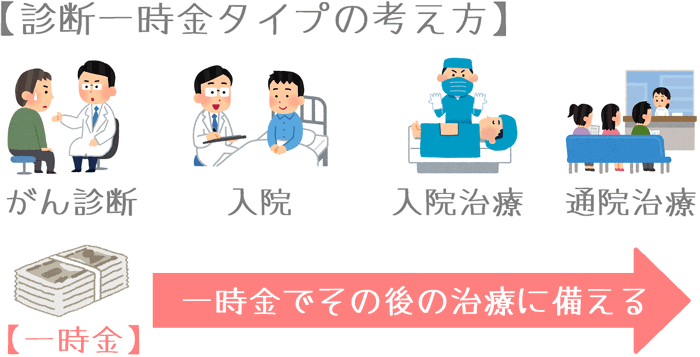

治療費中心タイプとは保障の考え方が全く違うのが「診断一時金タイプ」です。

こちらは、診断一時金のみが主契約(基本の保障)となっているもので、がんと診断された場合のまとまった給付がメインとなっています。

診断一時金タイプでは、がんと診断された場合に100万円~300万円等のまとまった給付を受けることができます。

また、前回の給付から1~2年経過後に再度がんと診断されたり入院したりすると、再び給付を受けることができます。

診断一時金タイプでは、このまとまった給付でもってその後の入院治療・通院治療に備えていくようになります。

治療費中心タイプで細かく給付を受け取っていたものを、前払い的に事前にまとめて受け取っているようなイメージです。

診断一時金タイプでは、治療を開始する前にまとまったお金を受け取ることができ、金銭的な不安を解消した上で治療に臨めるというメリットがあります。

また、主契約が診断一時金のみとなるため、すでに加入しているがん保険や医療保険の保障の上乗せとしても使いやすいです。

診断+入院給付タイプはオーソドックスながん保険

診断+入院給付タイプは、ある意味では最もがん保険らしいがん保険のタイプです。

こちらのタイプでは、通常のがん保険でついていることが多い次のような保障が最初からセットになっています。

- がん診断一時金

- 入院給付

- 手術給付

これらの保障が最初からセットになっているため、他の2つのタイプほど加入時に自分で必要な保障を選ぶ必要がなく楽ではあります。

ただし、不要な保障が付いていることもあり他の保険の上乗せ保障としては使いづらいです。

「治療費中心タイプ」か「診断一時金タイプ」を中心に検討をおすすめ

各タイプの説明が長くなりましたが、おすすめは「治療費中心タイプ」か「診断一時金タイプ」です。

これらは2つとも、がん治療に柔軟に備えていくことができるタイプとなっています。

そのため、保険料の負担感等も比較してみて、どちらかの中から選んでみると良いです。

ただ、これらは、すでに入っている保険との保障内容の重複を考慮しながら、自分で特約保障を選ぶ必要があります。

ご自分で検討してみても良いですし、もし難しい場合には、保険の専門家の手を借りるという方法もあります。

ポイント2がん診断一時金は3つの点に注目!

2つ目のポイントは、がん診断一時金で注目しておきたい点についてです。

がん診断一時金は、ほぼすべてのがん保険に主契約または特約保障として存在します。

ただ、その保障内容はがん保険ごとに大きく異なります。

違いが出るのは主に次の3つの点についてです。

- 上皮内新生物の対象の有無

- 給付回数・給付制限

- 2回目以降の給付条件

違い1 上皮内新生物の対象の有無

違いの1つ目は、上皮内新生物の対象の有無です。

上皮内新生物はいわゆる「初期がん」のことです。

(初期以外のがんを「悪性新生物」と言います。)

最も理想的な診断一時金保障は、上皮内新生物であるか悪性新生物であるかに関係なく保障が受けられるものです。

ただ、がん保険によっては、上皮内新生物の保障を減らしているものもあります。

主に、次のような点で保障が減らされています。

- 給付額(悪性新生物の半額、または1/10)

- 給付回数(1回のみ)

上皮内新生物であってもがんはがんです。

そのため、選ぶのであれば、上皮内新生物でも同額・同回数の保障を受けられるものを選びたいです。

違い2 給付回数・給付制限

違いの2つ目は、給付回数と給付制限の違いです。

まず、給付回数とは、保険全体で複数回給付が受けられるのか、初めての1回のみなのかという点です。

がん診断一時金は何回も受け取りたいものではありませんが、再発・転移等で再度がん診断を受ける場合があります。

そうした際に、複数回給付が受けられるものであれば、治療に際して金銭面の不安を大きく減らせます。

また給付制限とは、複数回給付を受けられる場合に、どのくらいの頻度で給付を受けられるのかという点です。

最も多いのは「2年に一度」というもので、ほとんどのがん保険がこの条件を採用しています。

ただし、一部のがん保険では「1年に一度」というものもあります。

診断一時金はまとまった給付でがん治療に備えるものなので、一年に一度のものの方が保障内容は手厚いことになります。

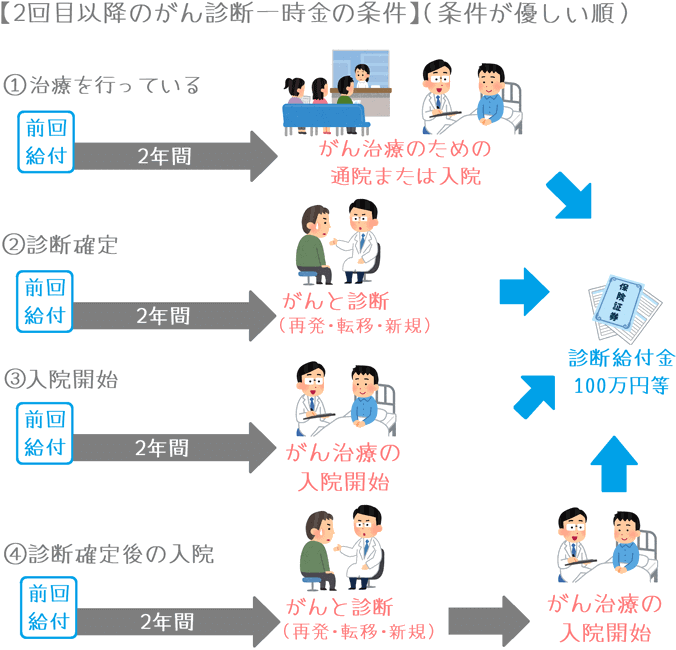

違い3 2回目以降の給付条件

違いの3つ目は、2回目以降の給付条件です。

診断一時金を複数回受け取れる場合でも、2回目以降の給付条件には違いがあります。

給付条件が優しい順で並べると次の順番になります。

(なお、全て前回の給付から「1年または2年経過後に」という条件が付きます。)

- 前回から治療を継続中(治療のために入院・通院をしたとき)

- 再発・移転・別のがんの診断確定

- がんの治療を目的とした入院の開始

- 診断確定後の入院の開始

最も優しいのは「治療の継続」

「治療を行っている」が最も優しくなるのは、給付条件に「通院」が含まれているためです。

治療を目的とした通院を行っていれば給付条件に該当するため、入院や診断確定が必要なものに比べると給付が受けやすいといえます。

そのため、2回目以降の給付でも、診断確定に関係なく給付を受けることができます。

最も厳しいのは診断確定+入院

なお、最も条件が厳しいのは、「診断確定後の入院の開始」です。

これは、前回の給付から2年経過後に、再度診断確定を受けた後の入院を指します。

そのため、前回診断を受けたがんは1回しか給付対象とならず、また給付のタイミングも「2回目の診断後の入院開始」と最も遅いタイミングとなります。

3つをまとめると

ここまでの3つの違いをまとめると、「上皮内新生物で給付条件が変わらず、複数回給付が受けられるもので、2回目の給付条件ができるだけ良いもの」を選んでおきたいということになります。

ただし、これら3つすべての条件を最高の条件で満たしているがん保険はありません。

そのため、「上皮内新生物」と「給付回数」が最も良い条件となるよう重視して、「2回目以降の給付条件」はできるだけ良いものを選ぶ、という感じで比較検討してみると良いでしょう。

なお、がん保険の診断一時金ランキングでは、診断一時金の給付条件のみを比較してランキングにまとめています。

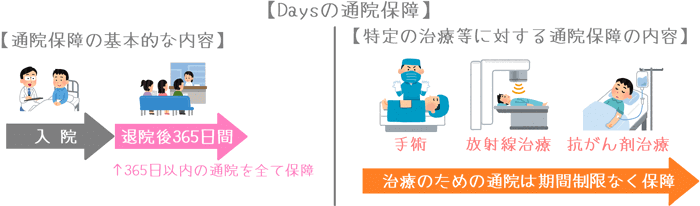

ポイント3通院保障では「どの通院」が「いつまで・何日分」保障されるのか

3つ目のポイントは、通院保障の条件についてです。

がん治療が通院で行われるようになるにつれ、多くのがん保険で通院保障が取り入れられるようになりました。

ただ、一言で「通院保障」と言っても、実はがん保険ごとに違いがあります。

違いが出るのは次の2つの点についてです。

- どの通院が対象か

- いつまで・何日分まで保障されるか

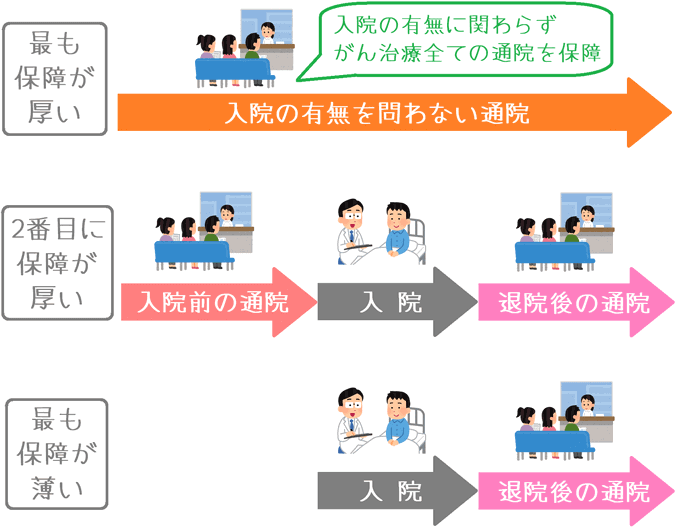

違い1 どの通院が対象か

違いの1つ目は、どの通院が対象かという点です。

一言で「通院」と言っても、実は3つの通院があります。

- 入院を伴わない通院(診断確定以降の通院)

- 入院前の通院

- 退院後の通院

これら3つのうちで最も保障が手厚いのは「入院を伴わない通院」です。

入院の有無に関係なく、「がん」と診断された後の通院が保障対象となります。

次に保障手厚いのは「入院前の通院+退院後の通院」を保障するものです。

入院を挟むことが条件となりますが、入院前後にした通院が保障されます。

最も保障が少ないのは、「退院後の入院」のみを保障するものです。

入院前にした通院は保障対象とならず、あくまで退院以降の通院だけが保障対象となります。

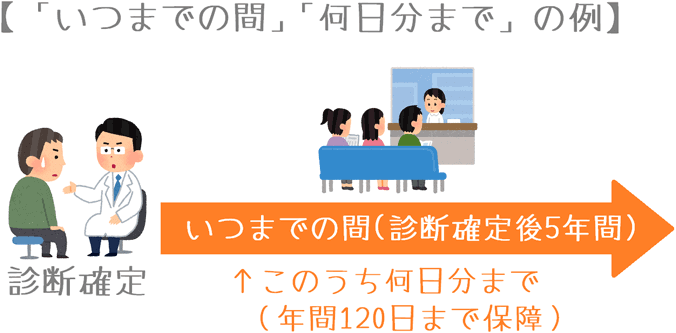

違い2 いつまでの間・何日分まで保障されるか

違いの2つ目は、いつまでの通院が保障されるのかという点です。

これは、違い1でご紹介した保障対象の通院について、「いつまでの間にした通院が保障対象で」「そのうちの何日分まで保障されるのか」という点です。

「いつまでの間」では、主に次のような条件があります。

- がん診断後から完治まで

- 5年間

- 1年間

- 180日間

また、「何日分まで」では、主に次のような条件があります。

- 全ての通院

- 年120日分

- 年60日分

この場合、特に「いつまでの間」を重視して、できるだけ長い間の通院が保障対象となるものを選びたいです。

あまりにも「いつまでの間」が短いものを選んでしまうと、通院治療が長引いた場合に、後半は全く保障が受けられなくなってしまいます。

なお、がん保険の通院保障ランキングでは、通院保障の条件のみを比較してランキングにまとめています。

ポイント4がんを対象とした保険料払込免除の有無

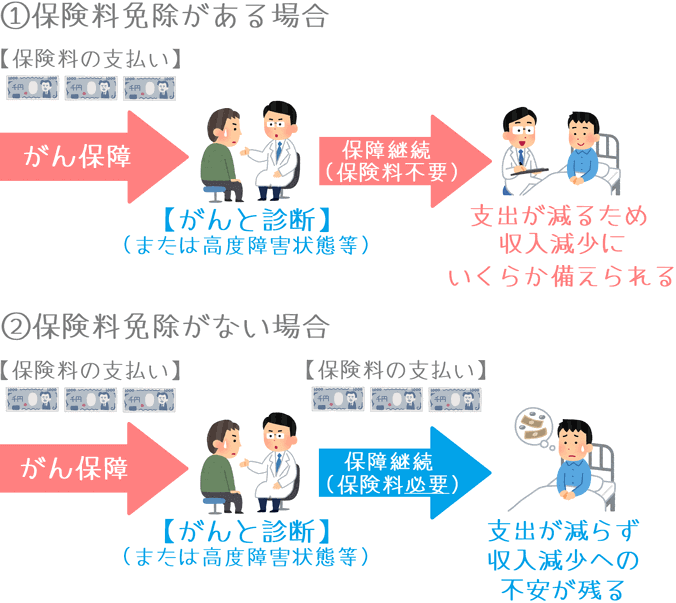

4つ目のポイントは、がんを対象とした保険料払込免除があるかどうかです。

生命保険では、所定の状態に該当した場合に、それ以後の保険料が免除され、保障は継続されるものがあります。

それを「保険料払込免除」と言います。

がん保険の場合には、保険料払込免除に関しては次の3つのタイプがあります。

- がんを対象とした保険料免除(次の高度障害状態等も対象として含む)

- 高度障害状態等での保険料免除

- 保険料免除が一切ない

この中で、がん保険で重要なのは「がんを対象とした保険料免除」です。

がん(悪性新生物)に罹患した場合にそれ以後の保険料が免除され、保障は継続されます。

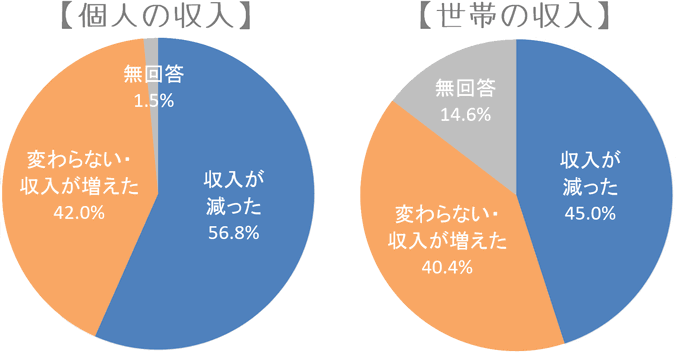

何故、がんになった場合の保険料免除が重要かというと、がんの治療が長引くと収入が減少することが多いからです。

東京都が行った調査によると、がんに罹患した際、個人・世帯ともに約半数程度で収入が減少しています。

【出典】東京都保健福祉局「がん患者の就労等に関する実態調査」

このように収入の減少があった際に、がん保険の保険料が免除され出費が削減できると、収入の減少にいくらか備えることができます。

そのため、がんを対象とした保険料払込免除は、収入減少に対しての保障であるといえます。

このように、保険料払込免除は収入面での保障となります。

そのため、できる限り、がんに対しての保険料払込免除があるがん保険を選びたいです。

なお、保険料払込免除で「がん」と言った場合は「悪性新生物」が対象となります。

ただ、メディケア生命の「メディフィットPlus」だけは、「上皮内新生物」も対象となります。

この点は、他のがん保険では見られない大きな特徴です。

ポイント5医療保険に入っている場合には保障の重複もチェック

5つ目のポイントは、医療保険との保障の重複についてです。

こちらは、すでに医療保険に加入している方が、がん保険も追加加入する場合のポイントです。

がん保険は「がん治療に特化した医療保険」であるため、通常の医療保険と保障が重複するものがあります。

例えば、次のような保障です。

- 入院給付

- 手術給付

- 先進医療保障

重複する保障は、医療保険とがん保険の両方で付けておけばその分保障は手厚くなります。

ただし、もちろんその分保険料も高くなります。

最近の医療保険はがんにも手厚くなっている

最近の医療保険では、がんで入院する場合に保障日数が無制限になったり、女性用のがん特約で入院給付額や手術給付額が上乗せされたりと、がん保障が充実しているものがあります。

そのため、医療保険で入院や手術に備えられているのであれば、がん保険ではがん保険独自の保障を重視して付けたいです。

例えば、診断一時金の給付額を多めにしたり、放射線治療・抗がん剤治療に対しての治療保障を付けたりというような具合です。

そうすることで、無駄に保険料を増やすことなく、がんにも手厚く備えることができます。

なお、その場合に選択肢としたいのは、主契約がシンプルながん保険です。

ランキング内で

- 治療費重視タイプ

- 診断一時金タイプ

としているものであれば、主契約がシンプルであり、医療保険との追加加入に使いやすいです。

先進医療保障は重複させておくのも有り

ちなみに、先進医療保障については、医療保険とがん保険の両方で付けておくのも有りです。

別々の保険会社の医療保険とがん保険であれば、先進医療を受けた際に両方の保険会社から給付を受けることができます。

また、特約料金も高くないため負担感は小さいです。

ただし、先進医療保障を付けるのであれば、できるだけ終身保障のものを選びたいです。

10年更新のものだと、将来的に特約料金が値上げされる可能性もあります。

しっかり備えつつも、保険料の負担感も重視しましょう

保障を充実させすぎると保険料が高くなることもある

がん保険は、1回でまとまった給付を受けられる保障が多いため保険料が高額になる場合があります。

そのため、あまりにも保障を充実させすぎると、今度は保険料負担がかなり重くなります。

せっかく手厚い保障を付けても、保険料負担が重すぎて生活を圧迫してしまっては本末転倒です。

そうならないように、保障を追加する際には、その保障が本当に必要かをしっかりと考えることが大切です。

極論を言ってしまえば、がん保険は「診断一時金」さえ良いものが付いていれば最低限の役割は果たせます。

そのため、まずは最低限の保障内容で保険料を比較してみて、その上でもう少し保険料負担に余裕がある場合には、入院保障、手術保障、通院保障等の給付を充実させる保障を追加してみると良いでしょう。

そうすることで、がん治療にちゃんと備えつつ、保険料も重くなりすぎないようにすることができます。

私は専門家にも相談をして選びました

ちなみにですが、私ががん保険に入った際には、生命保険の専門家にも相談して選びました。

何故そうしたかというと、私の家族にはがんになったことがある人物が多く、特にしっかりとがんに備えておきたかったからです。

相談してみた結果、その時点で最新の保障であった「通院保障」の重要性が分かったり、そもそもおすすめのがん保険がどれなのかということを知ることができました。

父をがんで亡くして、がん保険の大切さを痛感しました

私は父をがんで亡くしているのですが、その時の経験からがん保険の重要性を強く感じました。

父親ががんになったという精神的な不安だけでもとてもつらいのに、そこでさらにお金の心配があるのは本当にしんどいことでした。

ただ、私の父はがん保険に入っていたため、お金の面での不安は大きく緩和されました。

このようにがん保険は、単純な金銭面での保障だけではなく、家族の精神面での負担軽減も行う役割があります。

自分ががんになった時に、がん保険があれば家族の生活も救ってくれます。

ぜひ、ご自分やご家族の安心のためにも、がんへの備えはしておいてほしいです。

このサイトを通して、あなたのがん保険選びのお役に立たせてもらえれば何より嬉しいです。

【参考】私ががん保険を選んだ際の流れを紹介します

がん保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 特に「がん」に備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後が不安だ…

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

なお、私は数多く相談してみた結果、保険見直し本舗でがん保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他のがん保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できるがん保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際にがん保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻ががん保険加入前に利用した『無料の保険相談』ランキング!

がん保険加入前に知っておいてほしいポイント!

私ががん保険を専門家に相談した理由

私はがん保険に入る前に複数の専門家に相談してから加入しました。その理由と、それで実感したがん保険選びで専門家に相談するメリット・デメリットを紹介します。

がん保険の相談・加入には何が必要?

がん保険の相談する場合や、その後に加入申し込みをする際に持って行く必要がある持ち物があります。どんなものが必要になるのか具体的にご紹介します。

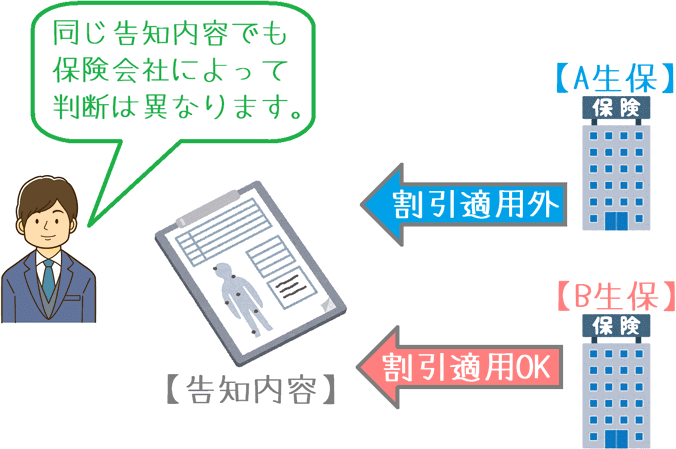

がん保険の告知のポイント!

がん保険申込み時には健康状態の告知が必要となります。ただ、医療保険とは告知を行う場合の注意点に違いがあります。がん保険での告知のポイントを紹介します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!